1 rok temu

1 rok temu

Globalne giełdy nie mogą liczyć na równie 'obfity’ tydzień, do poprzedniego, ale nie oznacza to, iż emocji nie będzie. Najważniejszymi odczytami będą z pewnością dane ISM usług z USA, za lipiec. Oraz inflacja CPI z drugiej, największej gospodarki świata – Chin. Kraj wciąż walczy z ryzykiem deflacji zatem niższe od oczekiwań dane CPI mogą prowadzić do rezygnacji inwestorów.

Na Starym Kontynencie uwaga skoncentruje się na danych z przemysłu i zamówień z Niemiec i odczycie benchmarku oceny warunków biznesowych wg. Sentix. Ostatnie dane ze Stanów Zjednoczonych przyniosły olbrzymie rozczarowanie. Od tej pory każdy lepszy, od prognoz odczyt może być wręcz na wagę złota i prowadzić do wzrostu zakupowej aktywności. Obniżki stóp Fed, jesienią wydają się przesądzone.

Rynek oczekuje, iż finalne dane ISM PMI utrzymają się powyżej 55 punktów, co stanowi bardzo wyraźny i być może trudno do utrzymania kontrast, na tle 46 punktów w danych z przemysłu. Ostatnie sentyment na chińskiej i amerykańskiej giełdzie są dość ponure i nagła, nieoczekiwana poprawa makro może przynieść silne napływy do wyprzedanego rynku akcji.

W pierwszej kolejności prawdopodobnie do akcji BigTech, które w ostatnim czasie są mocno poobijane. Poprawa sentymentów na giełdzie prawdopodobnie nie przełoży się mocniej na wzrost rentowności. Ton wypowiedzi Fed musi zmienić się w kierunku gołębim, a po fatalnych danych NFP cięcia są niemal przesądzone.

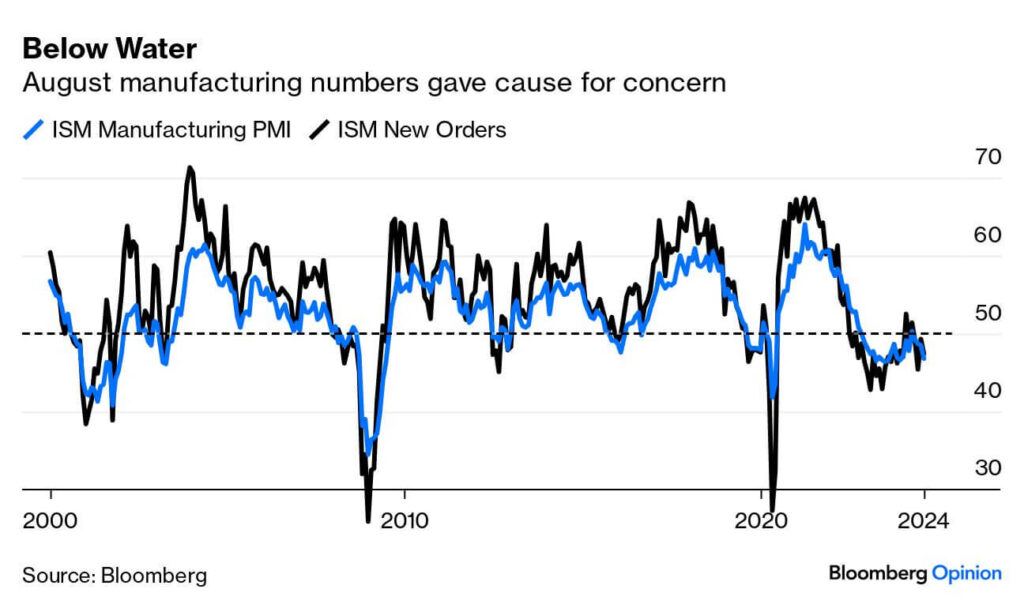

Wraz z odczytami ogólnej koniunktury przemysłu USA w lipcu, spadła ilość nowych zamówień. Źródło: Bloomberg

Wraz z odczytami ogólnej koniunktury przemysłu USA w lipcu, spadła ilość nowych zamówień. Źródło: BloombergKalendarz ekonomiczny

W nowym tygodniu inwestorzy zwrócą szczególna uwagę na poniedziałkowe dane ISM ze Stanów Zjednoczonych i dane CPI z Chin. Inwestorzy poznają też dane z przemysłu i inflacji Niemiec oraz strefy euro. Największe spółki z Wall Street przedstawiły już raporty za II kw. roku; wyniki pokazują, iż większość spółek bije prognozy zysków, ale z szacunkami przychodów jest większy problem – mimo podwyższonej inflacji.

Zmiany pozycjonowania w kontraktach terminowych wg. CFTC. Długoterminowe fundusze zmniejszyły pozycje w S&P 500. Presja na rentowności 5 i 10-letnie mocno wzrosła, podczas gdy spekulanci wycofali część niedźwiedzich zakładów na rentowności 2-letnich obligacji, które notują wzrosty wobec odpływów z akcji do narzędzi 'safe haven’. Źródło FJ, CFTC

Zmiany pozycjonowania w kontraktach terminowych wg. CFTC. Długoterminowe fundusze zmniejszyły pozycje w S&P 500. Presja na rentowności 5 i 10-letnie mocno wzrosła, podczas gdy spekulanci wycofali część niedźwiedzich zakładów na rentowności 2-letnich obligacji, które notują wzrosty wobec odpływów z akcji do narzędzi 'safe haven’. Źródło FJ, CFTCPoniedziałek

- Protokół z czerwcowego posiedzenia Banku Japonii

- Odczyty aktywności biznesowej ISM z sektora usług USA

- Dane PMI usług z Niemiec i strefy euro

- Indeks sentymentów Sentix i inflacja producentów PPI ze strefy euro

- Produkcja przemysłowa Hiszpanii i dane usług z Wielkiej Brytanii

Wtorek

- Decyzja RBA ws. stóp procentowych

- Dane o zamówieniach z przemysłu Niemiec

- Bilans handlowy USA i Kanady

Środa

- Zmiana zatrudnienia Nowej Zelandii

- Produkcja przemysłowa Niemiec

- Indeksy Ivey z Kanady

Czwartek

- Inflacja CPI Węgier

- Wnioski o zasiłek dla bezrobotnych z USA i zapasy hurtowe

Piątek

- Inflacja CPI z Chin w lipcu

- Dane inflacyjne z Niemiec za lipiec

- Zmiana zatrudnienia w Kanadzie

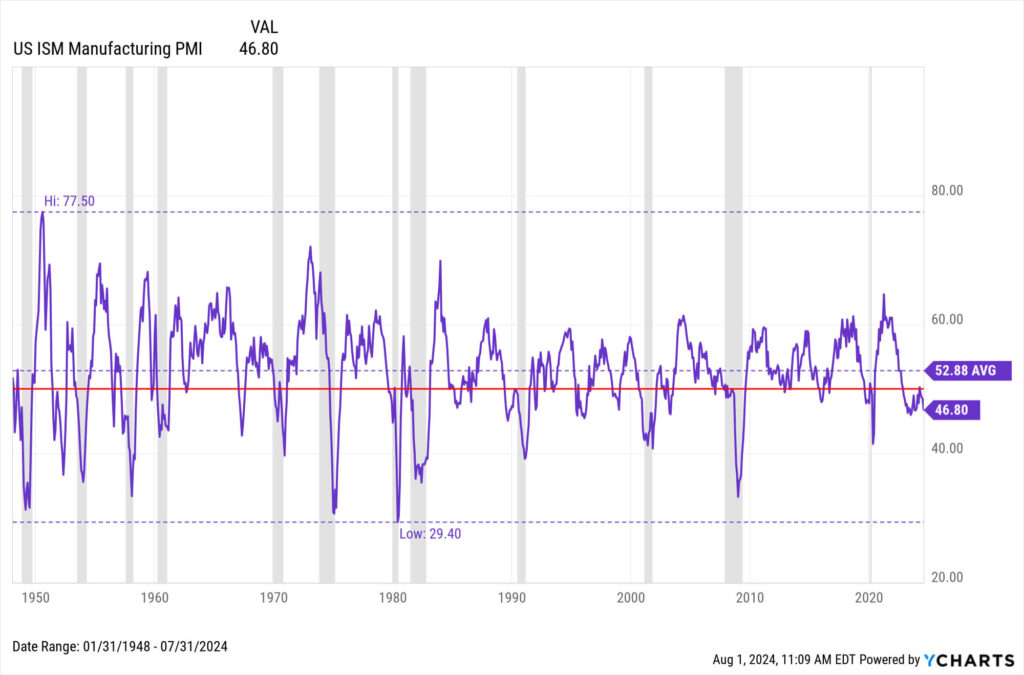

Dane ISM przemysłu w USA wskazały poziom najniższy od 8 miesięcy. Źródło: Ycharts, ISM

Dane ISM przemysłu w USA wskazały poziom najniższy od 8 miesięcy. Źródło: Ycharts, ISM