3 lat temu

3 lat temu

W nowym tygodniu inwestorzy bynajmniej nie będą narzekać na nudę. Rozpoczął się sezon wyników największych spółek z USA. W najbliższych dniach poznamy m.in. raporty gigantów z sektora półprzewodników TSMC i ASML. Co więcej, raporty pokażą najważniejsze instytucje w USA jak Goldman Sachs, Morgan Stanley czy Bank of America. najważniejsze dla ogólnego sentymentu rynków będą jednak raporty Netflixa i Tesli. Wszystko to działo się będzie w otoczeniu kluczowych odczytów z gospodarki.

W poniedziałek głównym katalizatorem zmienności będą bardzo ważne dane dot. krajowego produktu brutto. sprzedaży detalicznej i przemysłu Chin. Chińska partia komunistyczna wciąż liczy na 5% wzrost PKB w 2023 roku. Krajowi inwestorzy poznają dane dot. inflacji bez cen żywności i energii w Polsce. Innymi istotnymi odczytami w tym tygodniu będzie oczywiście sprzedaż detaliczna w USA, która rzuci więcej światła na ew. przebieg recesji oraz istotne odczyty z przemysłu i produkcji.

Wyniki finansowe kluczowych spółek z USA w najbliższym tygodniu. Źródło: Twitter, @WalterBloomberg

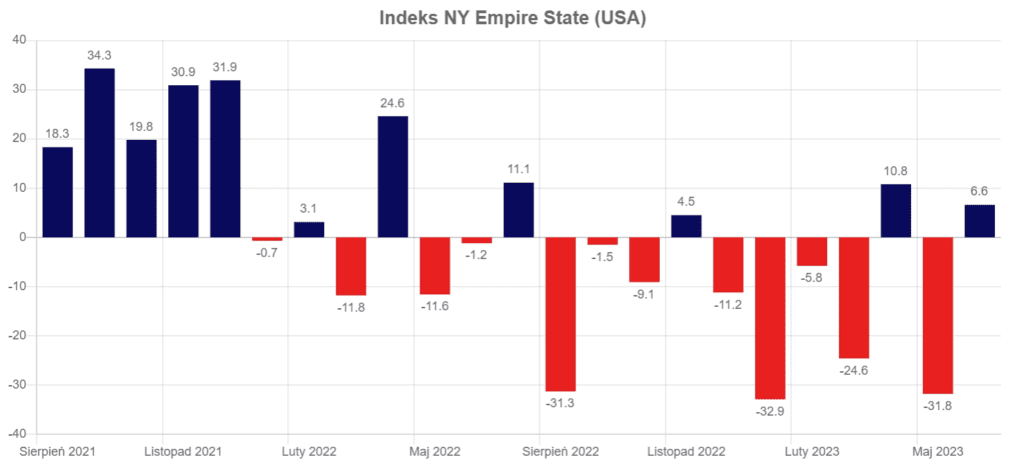

Wyniki finansowe kluczowych spółek z USA w najbliższym tygodniu. Źródło: Twitter, @WalterBloomberg Momentum przemysłu i produkcji w strefie Nowego Jorku poprawiło się nieznacznie po olbrzymim spadku w maju. Co pokaże lipcowy odczyt? Źródło: macronext

Momentum przemysłu i produkcji w strefie Nowego Jorku poprawiło się nieznacznie po olbrzymim spadku w maju. Co pokaże lipcowy odczyt? Źródło: macronextKalendarium

- Poniedziałek: PKB, produkcja przemysłowa i sprzedaż detaliczna z Chin przemówienie Christine Lagarde z EBC, dane o inflacji bazowej w Polsce, regionalny indeks produkcyjny New York Empire State

- Wtorek: Dane o inflacji w Kanadzie, sprzedaż detaliczna w Stanach Zjednoczonych, regionalny indeks NAHB, produkcja i moce przemysłowe, przemówienie Michaela Barra z Fed, zapasy towarów niesprzedanych oraz miesięczny bilans napływu kapitału w USA

- Środa: Dane o inflacji ze strefy euro, Australii i Wielkiej Brytanii, koniunktura konsumencka w Polsce, Wnioski o kredyt hipoteczny i pozwolenia na budowę w USA

- Czwartek: Bilans handlowy Japonii (Import/eksport), decyzja PBoC, ceny produkcji budowlano-montażowej w Polsce, inflacja z Niemiec, Produkcja przemysłowa, ceny sprzedanej produkcji oraz wynagrodzenie/zatrdunienie w Polsce, regionalny indeks Filadelfia Fed, Wnioski o zasiłek dla bezrobotnych z USA (claimsy), Indeks wskaźników makro wg. Conference Board

- Piątek: Dane o inflacji w Japonii, Sprzedaż detaliczna w Wielkiej Brytanii, Sprzedaż detaliczna i wskaźnik dobrobytu i koniunktury wg. BIEC z Polski.

Kluczowe dla ogólnego sentymentu rynku będą nie tyle poniedziałkowe dane z Chin co decyzja Banku Chin ws. stóp procentowych. jeżeli te nie zostana obniżone, a bank nie zakomunikuje szerokiego stimulusa chińska giełda może pogrążyć się w olbrzymim maraźmie. Z drugiej strony jeżeli PBoC zasygnalizuje wole dużego wsparcia dla rynków i gospodarki możemy obserwować jak 'short squeeze’ rozleje się z Wall Street na Chiny gdzie pozycjonowanie niedźwiedzi jest bardzo wysokie. Pod względem danych makro ze Stanów najważniejsza będzie sprzedaż detaliczna publikowana we wtorek i claimsy, które pokażą czy rynek pracy pozostaje odporny przed decyzją ws. stóp Fed, którą poznamy w przyszłym tygodniu.

Ekstremalna zmienność kołysze całym Wall Street

Raport JP Morgan podkreślił, iż głónie ekstremalne pokrywanie krótkich pozycji doprowadziło do ostatnich wzrostów. Oraz do największej presji wzrostowej makro od listopada 2020 r: Na początku zeszłego tygodnia pomimo szerszego pozytywnego sentymentu na rynku, poniedziałek był trzecim najgorszym dniem dla funduszy hedgingowych w 2023 r. Miało to miejsce w otoczeniu squeezu na spółkach z segmentu 'consumer discretionary’. Zaledwie dzień później instytucje potężnie straciły przed i po odczytach CPI, które finalnie napędziły rajd najchętniej shortowanych walorów na całym Wall Street. W najnowszym raporcie Positioning Intelligence komentarz JPMorgan wskazał, iż ’inwestorzy detaliczni wydają się przejmować pałeczkę od funduszy hedgingowych (i innych), którzy byli dużymi kupującymi amerykańskich akcji na początku czerwca, ale choć rajd jest kontynuowany skala pozytywnych przepływów spowalnia’.

- Według raportu JPM krótkie pozycje stanowiły istotne wyzwanie dla byków od czerwca i chociaż short squeeze możę trwać istnieją pewne oznaki, iż wydłuży się on nadmiernie podnosząc ryzyko;

- Spadek alfy wśród funduszy long/short jest zgodny z trudnymi okresami w przeszłości. JP Morgan podkreślił, iż wzrost amerykańskich spółek o wysokiej ilości akcji sprzedanych krótko tzw. Short Interest (+40% od początku maja) jest duży i dogania wyniki Bitcoina

- W Europie pozycjonowanie funduszy CTA (instytucje korzystające z quantów i automatyzacji analizy danych) spadło i jest w tej chwili nieco poniżej byczych zakładów w USA. Bank zauważa, iż (lokalne) przepływy w Chinach były ponownie dość negatywne w ciągu ostatnich 2 tygodni (choć nie zgadza się z tym Goldman Sachs).

- Biorać pod uwagę pozycjonowanie i przepływy kapitału do poszczególnych sektorów, JPM wskazuje, iż choć rajd rozszerzył się już poza technologię w ciągu ostatnich 6 tygodni, technologia i bardzo wąska grupa spółek cyklicznych pozostała najbardziej faworyzowanymi w II kw. JP Morgan podkreślił, iż popyt na akcje Big Tech i związana z nim koncentracja byków wokół wybranych aktywów może trwać.

Czy wyniki giełdowych molochów pomogą kontynuować momentum?