2 lat temu

2 lat temu

W najbliższym tygodniu poznamy przede wszystkim finansowe wyniki czterech gigantów Wall Street. Mowa o Amazon (e-commerce, chmura obliczeniowa AWS), Microsoft (system Windows, chmura obliczeniowa Azure, AI), Alphabet (Google, AI, chmura obliczeniowa Cloud). Wyniki zwieńczy raport firmy Zuckerberga, Meta Platforms (Facebook, Instagram, WhatsApp, Threads). Standardowo inwestorzy zwrócą uwagę nie tylko na wyniki na tle oczekiwań ale także na prognozy oraz poszczególne segmenty biznesu ponieważ wyniki przedstawią trzej najwięksi dostawcy chmury obliczeniowej (Amazon Web Services, Micorosft, Alphabet (Google). Poza raportami finansowymi rynki będą oczywiście wciąż uważnie śledzić sytuacje na Bliskim Wschodzie, ceny ropy oraz dane makro. Spośród tych ostatnich najważniejszymi wydarzeniami tygodnia będą m.in.: indeksy PMI przemysłu z USA i przemówienie Powella.

🚨🚨 S&P 500 CLOSES UNDER 200-DAY MOVING AVERAGE 🚨🚨 pic.twitter.com/brrxcoo5Qe

— Barchart (@Barchart) October 21, 2023Notowania indeksu S&P 500 spadły poniżej kluczowej 200-dniowej średniej kroczącej, co niektórzy miłośnicy AT interpretują jako sygnał głębszego spadku. Akcje amerykańskiego giganta płatniczego, American Express spadły o ponad 5% z powodu rozczarowującego wolumenu kart. Inwestorzy w zeszłym tygodniu szukali schronienia w obliczy wyzwań i ryzyk geopolitycznych. Złoto zbliżyło się do poziomu 2000 USD za uncję a rentowności 10 letnich treasuries sięgnęły niemal 5%.

Przypominamy, iż kalendarz ekonomiczny publikujemy w każdą niedzielę, o godzinie 18:00

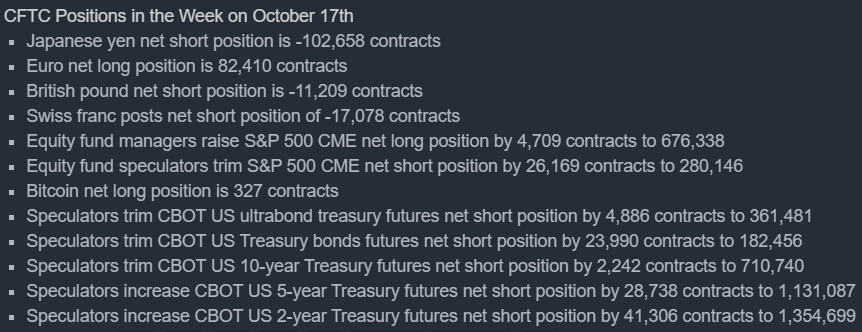

Pozycjonowanie wg. giełdy chicagowskiej na dzień 17 października – zarówno spekulanci jak i menadżerowie funduszy inwestycyjnych dokonali 'byczych’ zmian na S&P 500.

Pozycjonowanie wg. giełdy chicagowskiej na dzień 17 października – zarówno spekulanci jak i menadżerowie funduszy inwestycyjnych dokonali 'byczych’ zmian na S&P 500. Obawy wokół cen ropy nie słabną i ciążą wynikom indeksów oraz aktywów ryzyka. Brent zamknęła tydzień wyżej drugi raz z rzędu. Jednocześnie widzieliśmy ponowny spadek z poziomu 90 USD / baryłka Źródło: Bloomberg

Obawy wokół cen ropy nie słabną i ciążą wynikom indeksów oraz aktywów ryzyka. Brent zamknęła tydzień wyżej drugi raz z rzędu. Jednocześnie widzieliśmy ponowny spadek z poziomu 90 USD / baryłka Źródło: Bloomberg Czarne chmury nad amerykańskim rynkiem nieruchomości? Indeks S&P 500 nieruchomości wymazal niemal wszystkie wzrosty od dołka 2020 roku.

Czarne chmury nad amerykańskim rynkiem nieruchomości? Indeks S&P 500 nieruchomości wymazal niemal wszystkie wzrosty od dołka 2020 roku.Wiadomości

- Raport Fed: Geoplityczne napięcia mogą zwiększyć zmienność na globalnych rynkach. Wyniki obligacji korporacyjnych pozostają solidne, ale od maja pojawiły się oznaki pogorszenia. Zmienność w sektorze bankowym zmniejszyła się od marca. Wojna rosyjsko-ukraińska postrzegana jako malejące ryzyko, zajęła 11. miejsce w najnowszym raporcie globalnego ryzyka w porównaniu z nr. 1 w raporcie z wiosny 2022 r., krótko po rozpoczęciu wojny.

- Utrzymująca się inflacja i zacieśnienie polityki pieniężnej, potencjalne straty na rynku nieruchomości komercyjnych to najczęściej wymieniane krótkoterminowe zagrożenia dla stabilności finansowej. W raporcie Fed na temat stabilności finansowej stwierdzono, iż ryzyko związane ze spowolnieniem gospodarki w Chinach jest coraz częściej wymieniane jako ryzyko krótkoterminowe.

- Izrael poinformował, iż atakuje cele Hezbollahu na terytorium Libanu. Jednocześnie uwolnienie przez Hamas dwóch zakładników z USA może być pierwszym krokiem do rozmów, realizowane są negocjacje na temat kolejnych uwolnień

- Deficyt fiskalny USA w 2023 r. 1,695 bln USD wobec deficytu fiskalnego w 2022 r. 1,375 bln USD (Rekordowy od czasu luki napędzanej przez COVID w 2021 r., – przebił wszystkie poprzednie deficyty sprzed pandemii wg. Departament Skarbu USA). Deficyt budżetowy USA we wrześniu wyniósł 171 mld USD (konsensus zakładał 78,6 mld USD).

- Przywódcy z całego arabskiego Bliskiego Wschodu spotkają się w sobotę w Kairze na szczycie kryzysowym. Izraelskie wojsko twierdzi, iż w nocy uderzyło w cele Hamasu w Strefie Gazy. W odpowiedzi na ostrzał z Libanu, Izrael uderzył ewakuował mieszkańców w pobliżu granicy. Wspierana przez Iran grupa bojowników twierdzi, iż wystrzeliła pociski kierowane na kilka izraelskich celów.

- Oprócz sytuacji na Bliskim Wschodzie, globalne rynki zostały dotknięte przez rosnące rentowności obligacji skarbowych i rosnące obawy o utrzymanie stóp na wysokim poziomie przez dłuższy czas. Loretta Mester, prezes Banku Rezerwy Federalnej w Cleveland, powiedziała, iż amerykański bank centralny zbliża się do końca zacieśniania polityki, jeżeli gospodarka będzie przez cały czas działać zgodnie z oczekiwaniami. Jej narracje potwierdził także Raphael Bostic i Patrick Harker.

Moody’s i S&P oceniają Wielką Brytanię

- Raport agencji S&P potwierdził rating Wielkiej Brytanii AA/A-1+ z perspektywą stabilną. Agencja oceniła, iż ocena Wielkiej Brytanii została ograniczona przez wysokie zadłużenie netto sektora instytucji rządowych i samorządowych, które w ciągu ostatnich 15 lat wykazywało tendencję wzrostową, osiągając najwyższe poziomy od dekad.

- Jednocześnie stabilna perspektywa odzwierciedla oczekiwanie, iż deficyty sektora instytucji rządowych w Wielkiej Brytanii będą się stopniowo zmniejszać w ciągu najbliższych dwóch do trzech lat. Także gospodarka Wielkiej Brytanii do tej pory uniknęła recesji. Pomimo wielu przeciwności: podwyższonej inflacji, gwałtownego zaostrzenia polityki pieniężnej i warunków kredytowych.

- Agencja ratingowa Moody’s wskazała, iż stabilna perspektywa dla Wielkiej Brytanii oznacza, iż przewidywalność polityki została przywrócona po zwiększonej zmienności w ubiegłym roku wokół budżetu fiskalnego. Tym samym agencja Moody’s zmieniła perspektywę dla Wielkiej Brytanii na stabilną z negatywnej,.

Kalendarium

Poniedziałek

- Produkcja budowlano-montażowa i podaż pieniądza M3 w Polsce

Wtorek

- PMI przemysłu z Japonii

- Indeks konsumentów wg. GfK z Niemiec

- PMI przemysłu i usług z Niemiec, Francji, strefy euro, Wielkiej Brytanii i USA

Środa

- Inflacja z Austarlii

- Indeks Ifo z Niemiec

- Sprzedaż domów i wnioski o kredyty hipoteczne w USA

- Decyzja Banku Kanady

- Przemówienie Christine Lagarde z EBC

- Przemówienie Jerome’a Powella z Fed

Czwartek

- Decyzja Banku Turcji

- Decyzja Europejskiego Banku Centralnego (14:15) i konferencja Lagarde (14:45)

- PKB, zamówienia na dobra trwałe, wnioski o zasiłek z USA (14:30)

- Indeks Kansas City Fed

Piątek

- Sprzedaż detaliczna i PKB z Hiszpanii

- Wskaźnik koniunktury w Polsce wg. BIEC

- Inflacja PCE i dochody Amerykanów oraz przemówienie Barr z Fed

- Oczekiwania inflacyjne i sentyment konsumentów wg. Uniwersytetu Michigan w USA