2 lat temu

2 lat temu

Raport aktywistycznego funduszu Hindenburg Research był w centrum uwagi piątkowej sesji na GPW. Czy poniedziałek przyniesie kontynuację panicznej wyprzedaży? Fundusz prowadzony przez Nathana Andersona, sprawił, iż akcje polskiego giganta odzieżowego LPP tąpnęły o ponad 35%. W jedną sesję. Dla LPP była to najgorsza sesja w historii, choć cały tydzień wypadł na '3 miejscu podium’. Akcje taniały bardziej po wybuchu pandemii (marzec 2020) czy po wybuchu wojny w Ukrainie (luty 2022).

W tym artykule:

- Jednoznaczna ocena moralna scenariusza, w którym LPP sprzedawało w Rosji odzież, jest niejednoznaczna. Czy sprzedaż odzieży to zbrodnia? Rynek może przecenić wpływ 'moralności’ na twarde wyniki sprzedaży spółki

- Dobry timing Hindenburga? Przed potencjalną ofensywą rosyjską spodziewaną latem wyraźnie zaostrzają się relacje Europa – Rosja

- Hinenburg Research sam w sobie jest wiarygodny, a fakt, iż zajął krótką pozycję, naszym zdaniem uwiarygadnia go, wbrew obiegowej opinii (ekspozycja na ryzyko i 'własna skóra w grze)

LPP zestawiane było było w jednym rzędzie obok gigantów odzieżowych, jak hiszpański Inditex czy szwedzki Hennes&Mauritz. Nie mówimy zatem o ataku na drugorzędny walor. Czy to początek wyjścia zagranicznych inwestorów z GPW? W jaki sposób ta 'katastrofa’ wpłynie na postrzeganie polskich biznesów? Będą rewizje ocen ESG? W dużym skrócie Hindenburg zarzucił LPP ukrywanie relacji ekonomicznych i koneksje z rosyjskimi oddziałami oraz wprowadzenie w błąd inwestorów i pożyczkodawców. Efekt widoczny jest poniżej 🔽

Raport Hinenburga spowodował panikę na akcjach LPP. Źródło: Bloomberg

Raport Hinenburga spowodował panikę na akcjach LPP. Źródło: BloombergOficjalny komunikat spółki dostępny jest tutaj: https://www.lpp.com/informacje-prasowe/oswiadczenie-lpp/

Raport postawił też znak zapytania nad dynamiką ekspansji jej biznesu, a dalsze 'tweety’ stawiają kolejne znaki zapytania, takie jak ten poniżej:

Pytanie do spółki #LPP oraz audytora @GrantThornton.

Dlaczego w zależności od wersji językowej (PL/ENG) raportu firma pokazuje inne wartości sprzedaży wg. marek?

Co zawiera się w segmencie Other?

To raczej nie błąd w tłumaczeniu…

Źródło: Skonsolidowany roczny raport GK LPP… pic.twitter.com/YxlW9NpAfn

Według LPP raport ’jest elementem przygotowywanego od 5 miesięcy zorganizowanego ataku dezinformacyjnego obliczonego na spadek kursu akcji Grupy LPP. O sprawie poinformowaliśmy wcześniej Ministerstwo Spraw Zagranicznych oraz szefa Krajowej Administracji Skarbowej.’ jeżeli tak: w jakim świetle stawia to relacje inwestorskie i ogólną 'kulturę informacyjną’ spółki jak i całego GPW? Czy posiadanie takich informacji nie powinno zostać uznane jako informacja, mająca potencjalnie znaczący wpływ na wycenę spółki? W każdym razie inwestorzy dowiedzieli się o raporcie dopiero w piątek. Rynek zaczyna naturalnie zastanawiać się, jakie jeszcze spółki w Polsce mogły 'maskować’ biznes rosyjski. Dla przykładu z niewyjaśnionych przyczyn o prawie 5% taniały akcje Asbis. Spółka w IV kw. 2023 wypracowała 323 mln USD przychodów wobec 303 mln USD, w analogicznym kwartale 2022 roku. W lutym informowała o całkowitym odejściu z rosyjskiego rynku. Tu także rynek stawia znak zapytania?

Jeśli ktoś chce wiedzieć więc o tym, co w zasadzie jest w tym raporcie Hindenburg o LPP, to zapraszam na odcinek specjalny 🙂

Klik i oglądamy: https://t.co/ajkv2eAUd8

🔃 Podaj dalej innym!

✍️ Napisz co sądzisz o tej sytuacji!

👍 Polub, żeby pomóc znaleźć materiał pozostałym

Naszym okiem – okazja inwestycyjna?

Ponieważ o LPP w ciągu 3 ostatnich dni napisano już (prawie) wszystko, nie chcemy tylko 'odtwarzać’ napisanych już treści. Oto krótkie podsumowanie czynników ryzyka, po którym przejdziemy do naszych subiektywnych wniosków:

- Największym ryzykiem pozostaje odwrót dużych inwestorów (ocena 'moralna’ / ESG)

- Spadek zakupów konsumentów (zagrożony głównie rynek w Ukrainie + kryzys wizerunkowy)

- Spółka posiada znaczącą pożyczkę w banku PKO, gdzie największym akcjonariuszem jest Skarb Państwa (prawie 30% udziałów, także ryzyko 'moralne’ / 'wizerunkowe’ – pytanie, czy w razie wypowiedzenia umowy pożyczki, nikt inny jej nie udzieli?)

- Potencjalna dalsza afera związana z audytem raportów kwartalnych (Grant Thornton)

- Możliwe 'prześwietlenie’ kolejnych biznesów z polskiego rynku tworzące 'nawis’ na akcjach spółki

- Presja zaostrzającego się stanowiska Zachodu wobec Rosji (Francja, Finlandia niewykluczają europejskich jednostek w UA) —> spółce nie 'ujdzie płazem’?

- Czy spółka będzie 'opóźniała’ publikację kolejnych raportów kwartalnych (jeśli tak, może to być 'czerwoną flagą)

- Czy i ewentualnie jaki sposób zmieni się kolejny raport, względem poprzednich? Czy będą znaczące różnice w wynikacj? Czy LPP będzie 'szło w zaparte’ raportami wskazujac, iż Hindenburg mógł naprawdę mylić się lub manipulowac?

- Czy spółka 'dowiezie’ odpowiednią komunikację inwestorom?

Hindenburg wybrał z pewnością odpowiedni czas na publikację raportu (tzw. 3 wiedźmy w USA + zaostrzająca się w Europie narracja 'antyrosyjska’ wobec oczekiwanej szerszej ofensywy RU latem). Uważamy też, iż zajęcie pozycji krótkiej na akcjach LPP dodaje raportowi wiarygodności, a nie ją podważa. Ujawniający się krótki sprzedawca podejmuje ryzyko 'wyciśnięcia’ z pozycji i ryzykuje własną skórą; może ponieść straty. Jednak fakt, iż z odsieczą na raport w piątek nie przyszedł praktycznie nikt, budzi nieco wątpliwości. Z drugiej strony może to wynikać ze złożoności sytuacji i utrudnionej 'szybkiej weryfikacji’ szczegółów raportu Hindenburga. Link do niego tutaj: https://hindenburgresearch.com/lpp/

Rynki żyją chwilą

Przede wszystkim uważamy, iż konsumenci mają pamięć jeszcze krótszą, niż inwestorzy. Zatem jeżeli nie będzie dalszej ewakuacji głównych funduszy i stałej presji 'short-sellerów’, akcje mogą zacząć się stabilizować. Od strony wycen, zarówno piątkowy krach, jak i możliwie kontynuowany spadek, na kolejnych sesjach mogą stwarzać 'okazję’ dla inwestorów, którzy podzielają ten pogląd i twierdzą, iż w długim terminie Hindenburg nie wpłynie znacząco na sprzedaż (a już na pewno nie w skali, w jakiej 'taniały’ akcje). Z drugiej strony uważamy, iż bardzo trudno wycenić skalę potencjalnych zniszczeń, jak i tego, jaki dalszy los czeka tą 'aferę rosyjską’. Sytuacja płynnościowa spółki jest dobra, a ostatecznie giełda jako 'maszyna do ważenia’ (jak mawiał Charlie Munger) powinna wycenić raport realnie. Czyli przez pryzmat zysków, przychodów i długu. jeżeli tu dynamika się nie zmieni, 'optymiści’ mogą sporo zarobić.

Kim są klienci spółki i czy to skandal?

Przede wszystkim (z logicznych przyczyn) obecność rosyjskich biznesów na Zachodzie wydaje się dalece bardziej skandaliczna, niż odwrotnie. Czy została odpowiednio zweryfikowana? W jaki sposób rynek rosyjski opuścili tacy giganci jak Henkel, czy Leroy Merlin? Czy w każdym wypadku możemy mówić o 'grubej kresce’? Klienci LPP odwiedzają sklepy firmy z powodu konkurencyjności cenowej i z przyczyn estetycznych. Skoro nie kupowali ich do tej pory z przyczyn ideologicznych, dlaczego mieliby przestać to robić w wyniku takowych? Uważamy, iż wszelkie katastroficzne szacunki spadków sprzedaży okażą się albo przesadzone, albo trend ten ustabilizuje się w długim terminie. Rynki finansowe w przeszłości wybaczały firmom dalece bardziej skandaliczne afery. Pamiętajmy, iż na rynku akcji mamy doczynienia z wahadłem, której 'łatwo pchnąć’. W sytuacji skrajnej paniki pamiętajmy, że 'nawet jeżeli LPP robiło biznes w Rosji, spółka wciąż jest coś warta, podobnie jak jej przyszłe przepływy pieniężne’. Panika może łatwo zmienić się w euforię. Zwłaszcza, jeżeli kolejny raport firmy wskaże na wzrost i brak gruntownych zmian w raportowaniu.

Afera rosyjska

Nie uważamy, by prowadzenie komercyjnego, cywilnego biznesu w Rosji było samo w sobie niemoralne. Nie uważamy, by budowanie kolejnego 'muru berlińskiego’ ze Wschodem było odpowiednią strategią (nawet jeżeli staje się faktem), zwłaszcza dla polskich firm, które w długim terminie wręcz powinny walczyć o udziały w rynkach na wschodzie. Firma nie sprzedawała Rosji wojskowej technologii, ani uzbrojenia. Były to artykuły codziennego użycia jak odzież i bielizna. Ocena moralna takiej sytuacji jest w naszej ocenie (dla wielu kontrowersyjnej) przesadzona. Nie podejmujemy się jednoznacznej oceny raportów finansowych, choć wspomnienia zakładka ’Inne’ jest zastanawiająca. Podobnie jak sytuacja, w której rzekomo 'maskowana’ sprzedaż w Rosji uchodziły oczom czołowych biur maklerskich. Przed wojną LPP posiadało około 500 sklepów w Rosji, która wymieniana była jako jej potencjalnie najbardziej przyszłościowy rynek ekspansji (liczba ludności). Teoretycznie LPP na uporządkowanie wszystkiego dało sobie czas do 2026 i bardzo gwałtownie poinformowało o zbyciu rosyjskich aktywów. Wojna Ukrainy z Rosją była dla firmy biznesowym dramatem. Przed wojną 'główne story inwestycyjne’ związane z ekspansją zagraniczną budowane było wokół Rosji.

Jak zrobił to BATS?

Zarząd stanął przed wyborem: odcinamy rynek, który miał dać przyszłość firmie i akcjonariuszom, czy podejść do sprawy tak, jakby finalnie Rosja miała w przyszłości 'wrócić’ do Europy i pozycjonujemy biznes na taki wypadek. W naszej ocenie spółka mogła dobrać niewłaściwe do sytuacji środki (za chwilę krótko o tym jak zrobiło to British American Tobacco). Tym bardziej jeżeli rzeczywiście, pośrednio rozpoznawała przychody z rynku rosyjskiego w raportach (co sugeruje raport Hindenburga). Wspomniany koncern BATS przed wojną kontrolował ok. 25% rynku tytoniowego w Rosji (czwartego, największego rynku na świecie).

Firma zdecydowała, iż wydzieli dwa swoje oddziały (Rosja i Białoruś) – zmieniła ich nazwę i dokonała stosownej sprzedaży aktywów. Cały proces trwał do września 2023 roku. British American Tobacco w umowie zastrzegło jednak opcje możliwego, ponownego wejścia w posiadanie wydzielonych biznesów rosyjskich i białoruskich, w przyszłości. W tym czasie biznesy w Rosji i Białorusi wciąż posiadają prawo do korzystania ze znaków towarowych i marek należących do BATS. Wyjście w białych rękawiczkach? To tego zabrakło LPP? Dziesiątki firm wynosząc się z Rosji, zostawiło sobie drzwi ’na wpół otwarte’. Czy akcje wszystkich z nich zasługują na przeceny rzędu kilkudziesięciu %?

Przed wojną w Ukrainie, rynek rosyjski był dla spółki najwiekszym zagranicznym rynkiem (ok. 20% sprzedaży), drugim po Polsce. Źródło: LPP, Bloomberg

Przed wojną w Ukrainie, rynek rosyjski był dla spółki najwiekszym zagranicznym rynkiem (ok. 20% sprzedaży), drugim po Polsce. Źródło: LPP, BloombergCzym jest krótka sprzedaż?

To strategia spekulacyjna, która polega na sprzedaży aktywów, takich jak akcje, których inwestor nie posiada; w nadziei na odkupienie ich po niższej cenie. Zwykle wykorzystywana jest, gdy spekulant oczekuje spadku wartości danego aktywa, lub jako element szerszej strategii 'hedgingowej’. Przykład 'dla pobudzenia wyobraźni’ 🔽

Spekulant X oczekuje, iż cena 1 tony stali spadnie, po euforycznym rajdzie do 3000 zł, za tonę. Szuka zatem kogoś, od kogoś 'pożyczy’ tę stal, załóżmy na okres nieokreślony. Sprzedaje ją po rynkowej cenie (3000 zł), po czym po 2 miesiącach, odkupuje ją za 1500 zł i oddaje go pożyczkodawcy. W ten sposób na różnicy zarabia 1500 zł + ew. koszt pożyczki (jeśli występuje).

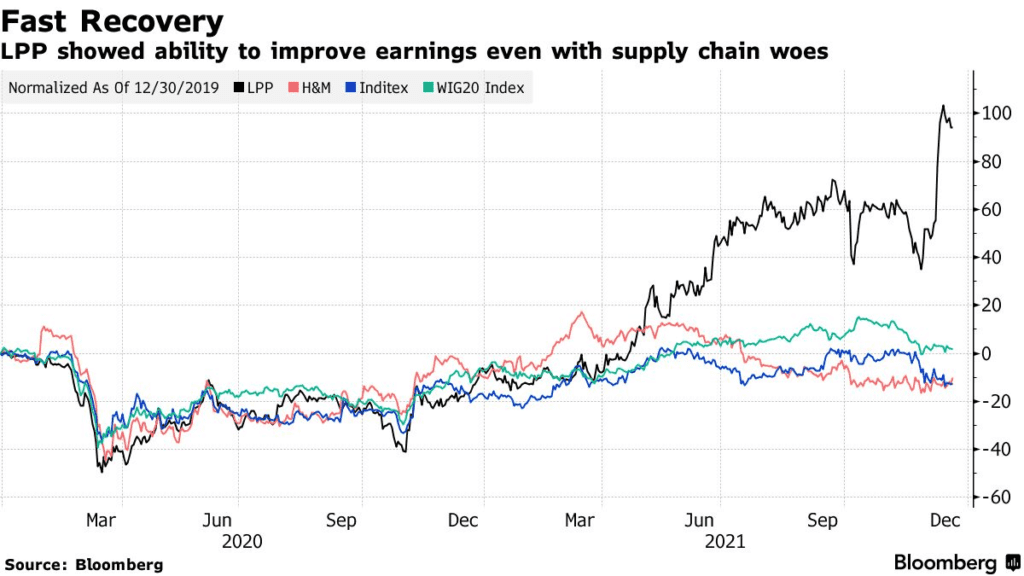

Poprawa zysków LPP vs Inditx vs H&M vs WIG20 od 30 grudnia 2019, do 31 grudnia 2021 roku. Źródło: Bloomberg

Poprawa zysków LPP vs Inditx vs H&M vs WIG20 od 30 grudnia 2019, do 31 grudnia 2021 roku. Źródło: BloombergNa powyższym wykresie widzimy, iż LPP przez lata po koronawirusowym krachu radziło sobie lepiej, na tle konkurencji. Zarząd wykazał się kompetencją, determinacją i zdołał wyciągnąć spółkę ze sporego kryzysu, wsparty oczywiście szerszą, niż oczekiwano konsumpcją zapasów. Zysk spółki w trudnych latach 2020 – 2021 rósł w tempie przewyższającym konkurencję. Czy raport Hindenburga zachwieje tą dynamiką? Z pewnością wpływ będzie widoczny, ale czy będzie na tyle wielki, by usprawiedliwić 35%, 50% czy 60% przecenę w walorach przedsiębiorstwa? Możliwe, ale na ten moment pozostawiamy to pytanie jako otwarte i zachęcamy do dyskusji.

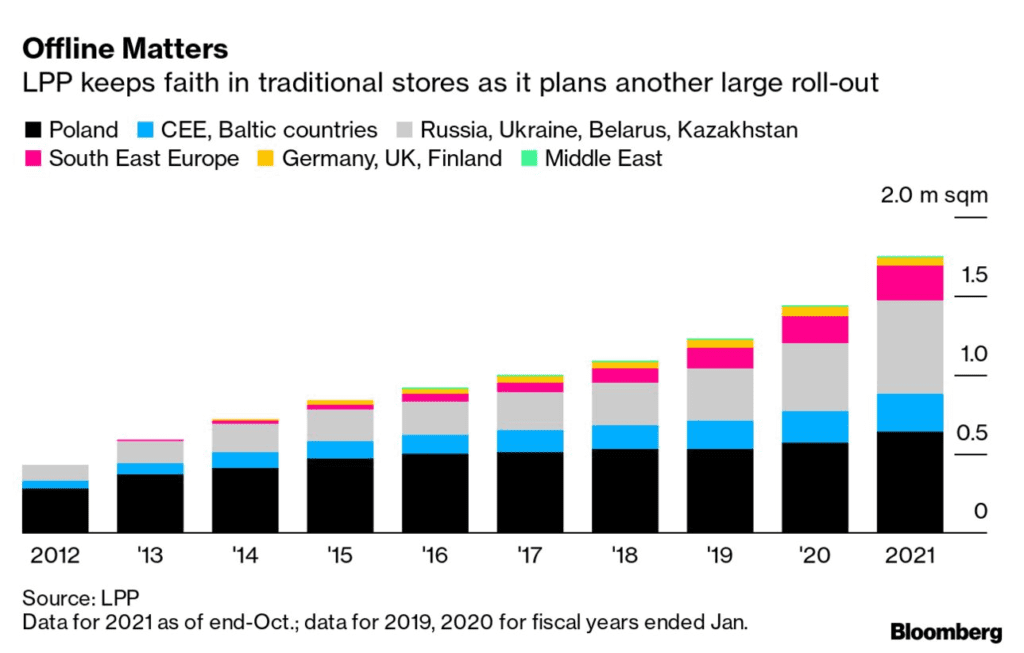

Tradycyjny kanał sprzedaży przez wiele lat był dla LPP tym dominującym. Spółka dobrze na tym wyszła. Źródło: Bloomberg

Tradycyjny kanał sprzedaży przez wiele lat był dla LPP tym dominującym. Spółka dobrze na tym wyszła. Źródło: Bloomberg