1 rok temu

1 rok temu

Podobno mężczyznę poznaje się nie po tym, jak zaczyna… ale jak kończy! Oczywiście chodzi o inwestowanie! Dużo w tym prawdy! W świecie inwestycji decyzja o sprzedaży jest często o wiele trudniejsza niż moment zakupu.

Na pewno nieraz zastanawiałeś się czy to już jest ten moment, żeby pożegnać spółkę! W końcu, dopóki zysk nie zostanie zrealizowany, to tak naprawdę go nie ma, a z drugiej jednak strony – zbyt częste realizowanie zysków to drogą do inwestycyjnej porażki, bo nie dajemy w pełni rozwinąć się naszym pomysłom. Przecież przysłowie o tym, żeby w inwestycjach podlewać kwiaty a wyrywać chwasty nie wzięło się znikąd…

Jak więc znaleźć ten złoty środek? Kiedy wycofać się z inwestycji, a kiedy dać jej jeszcze trochę czasu? Wielu inwestorów często czuje pokusę, żeby zebrać zyski ze stołu, zwłaszcza gdy rynek akurat radzi sobie dobrze i zbliża się na nowe szczyty. Tylko czy to naprawdę jest sensowny ruch i ma to jakieś uzasadnienie?

Kiedy i dlaczego sprzedać akcje? Najważniejsze powody, żeby wyjść z inwestycji!

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Nowe Szczyty to ryzyko czy szansa?

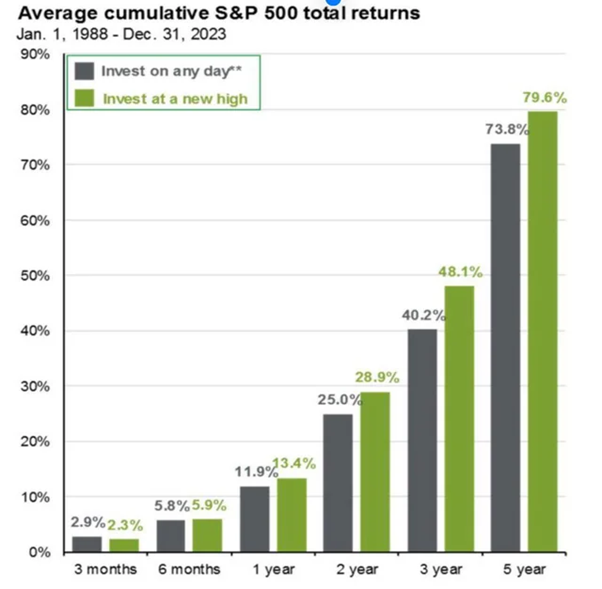

Fakty na starcie są takie, iż samo osiągnięcie przez rynek nowych szczytów nie mówi nam absolutnie nic o realnej wycenie akcji. Tak, wiem, iż w większości słyszycie, albo choćby powtarzacie, iż „NA GÓRCE TO SIĘ SPRZEDAJE”, ale… no nie sprzedaje się.

Mało tego, statystyki pokazują, iż kupowanie akcji na historycznych szczytach często dawało lepsze wyniki niż regularne inwestowanie w dowolnym innym dniu. Paradoksalnie, najwyższe ceny często zwiastują… jeszcze wyższe ceny.

Widać to dobrze chociażby na tym prostym wykresie, który mówi o tym, jakie wyniki inwestycyjne osiągnąłbyś w ciągu roku / dwóch lat / trzech lat czy pięciu lat w zależności od tego czy inwestowałbyś właśnie za każdym razem na szczycie lub w dowolny inny dzień. Nie wydaje nam się to intuicyjne prawda? A jednak tak jest.

W szczyt całkowity i totalny jest naprawdę trudno trafić. Równie trudno, co w totalny dołek. Tymczasem trend jest zawsze twoim rynkowym przyjacielem, a główny i dominujący trend dla rynku akcji to wzrosty.

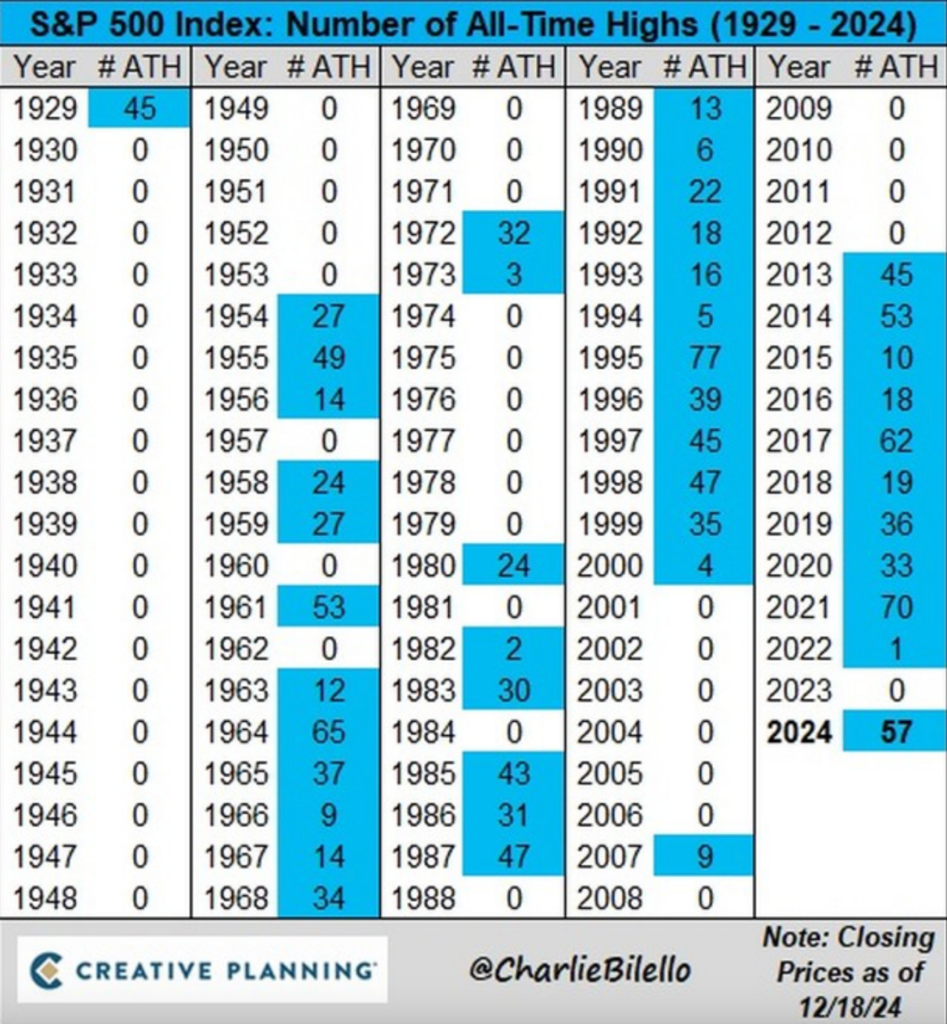

Pomyśl tylko, co byłoby, gdybyś uznał, iż „dobra, jest 2016 rok, rynek rośnie od 4 lat i oto mamy nowy szczyt w 2017 roku. Basta. Czas uciekać”. No cóż… w tym samym 2017 roku rynek zrobił jeszcze kolejne 62 nowe szczyty, a potem kolejne 19 nowych w 2018 i kolejne 36 w 2019 i kolejne 33 w 2020 i …. Rozumiesz o co mi chodzi prawda?

Plan Działania – Zarządzanie Inwestycjami

Jednak nie oszukujmy się – każdy, kto aktywnie inwestuje na rynku (czyli nie ogranicza się do wrzucenia wszystkiego w ETF na S&P 500 i zapomnienia o sprawie), powinien mieć chociaż jakiś ogólny plan, co zrobić z każdą ze swoich pozycji.

Co innego to zarządzanie pasywną inwestycją w ETF na S&P500, bo tą zarządzać nie ma w sumie potrzeby, a co innego to zarządzać indywidualnymi akcjami. Teraz skupmy się więc na stricte pojedynczych spółkach.

W tym wypadku choćby najlepsza inwestycja wymaga czasem decyzji o wyjściu i każda choćby najlepsza spółka świata może okazać się złą inwestycją, gdy zapłaci się za nią za dużo.

Historie Coca Coli ze szczytu w 1998 czy Microsoft z bańki dot-com dobitnie o tym świadczą. Inwestorzy musieli wówczas czekać dekady na powrót akcji na swoje szczyty, a jeszcze inne spółki, jak na przykład Cisco przez cały czas nie wróciły szczyty z końcówki lat 90-tych.

Oczywiście, w idealnym świecie kupujemy perfekcyjną spółkę i trzymamy ją przez dekady, aż w końcu potrzebujemy pieniędzy na emeryturę. To niestety tylko piękna bajka. Rzeczywistość jest taka, iż inwestorzy muszą mieć konkretne, przemyślane kryteria do sprzedaży pojedynczych spółek.

Wycena na giełdzie często przypomina spacer z psem. Fundamenty firmy to właściciel prowadzący psa na smyczy – spokojny, pewny swojego kierunku. Cena akcji zaś jest jak sam pies: raz potrafi zatrzymać się, węsząc coś interesującego i zostając w tyle, innym razem z entuzjazmem wyrywa się daleko przed właściciela.

Choć smycz łączy psa z właścicielem, to ich tempo nie zawsze jest zsynchronizowane. Podobnie jest na rynku – cena akcji może na krótko oderwać się od realnej wartości spółki, podążając za emocjami inwestorów, spekulacjami czy chwilowymi trendami. Prędzej czy później wraca jednak na adekwatny tor, dostosowując się do fundamentów.

Problem pojawia się jednak wtedy, gdy pies odbiegnie zdecydowanie za daleko. Gdy oddala się zbyt mocno i do tego nie reaguje na zawołanie, to właściciel zaczyna się niepokoić. Dokładnie tak samo jest z akcjami! jeżeli cena rośnie bez żadnego zwracania uwagi na fundamenty i zerwała się ze smyczy, to znak, iż coś może być nie tak.

Zbyt wysoka wycena nieuzasadniona wynikami czy perspektywami, powinna wzbudzić naszą czujność i ma prawo nas niepokoić.

Inwestorzy często ulegają euforii, gdy kurs rośnie, ale warto pamiętać, iż każda spółka, choćby najlepsza, może stać się po prostu zbyt droga. W takich momentach należy zadać sobie pytanie: czy to jeszcze zdrowy entuzjazm rynku, czy już niebezpieczna spekulacja? Czasem lepiej wtedy rozważyć realizację zysków zanim emocje inwestorów zaprowadzą cenę w rejony, z których powrót może być potem bardzo bolesny.

Nie można z tym jednak przesadzić. Zbyt częste pozbywanie się akcji może z drugiej strony zahamować długoterminowe zyski, podbić rachunki podatkowe i przerwać magiczny efekt procentu składanego.

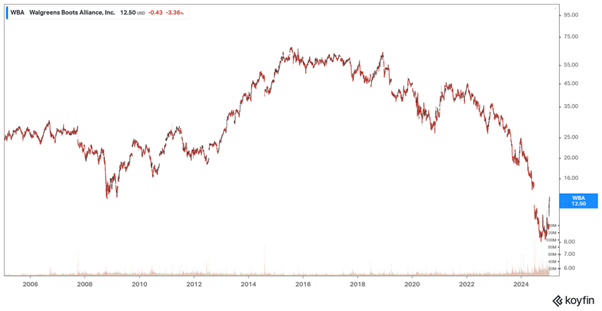

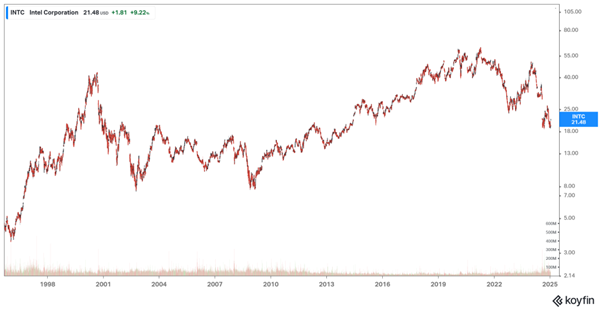

Dlatego właśnie, jeżeli inwestujesz w indywidualne spółki, to trzeba monitorować je na bieżąco. choćby te najlepsze potrafią na pewnym etapie wpaść w problemy. Przykłady? Cała masa. Spójrzmy na Intela albo Wallgreens. Jak więc nie dopuścić do takich sytuacji i kiedy wychodzić z naszej inwestycji?

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Kiedy sprzedawać akcje? Fundamenty podejmowania decyzji

Powód numer jeden, to sytuacja, w której nasza teza inwestycyjna ulega zmianie. John Maynard Keynes mawiał: „Gdy zmieniają się fakty, ja zmieniam zdanie.” To zasada, której każdy inwestor powinien się nauczyć i wbić ją do głowy. Klucz do decyzji o sprzedaży to zrozumienie, dlaczego początkowo w ogóle zdecydowałeś się kupić daną spółkę.

Może zainwestowałeś w firmę, bo dostrzegałeś potencjał w jej modelu biznesowym, może wierzyłeś w kompetencje zarządu, a może miała atrakcyjne perspektywy wzrostu, bo wchodziła na nowy rynek? jeżeli fundament twojego założenia uległ zmianie, to powinieneś ponownie przeanalizować swoją inwestycję na chłodno.

Spółki giełdowe to nie Twoje dzieci. Możesz – i choćby czasem powinieneś je „porzucić”. Zwłaszcza, gdy przestają spełniać Twoje oczekiwania. Zawsze, ale to zawsze może wydarzyć się taka sytuacja, iż przeprowadzisz bardzo dobry research, a i tak okaże się błędny. Na giełdzie i w biznesie wszechobecna jest losowość, na którą nie mamy wpływu.

Silne przywiązanie emocjonalne do inwestycji to z kolei jeden z największych błędów inwestora. Obiektywizm, a raczej dążenie do obiektywizmu (bo obiektywnym nigdy nie jest się w pełni) jest kluczowy.

Zadaj sobie pytanie: „Gdybym dziś miał wolne środki, czy kupiłbym tę spółkę?”. jeżeli odpowiedź brzmi „nie”, to znak, iż czas sprzedać. Taka decyzja usunie niepotrzebny psychiczny ciężar z Twojego portfela.

Czasami choćby nie musi chodzić o pogorszenie fundamentów. Czasami może chodzić o zrealizowanie się Twojej tez inwestycyjnej. jeżeli inwestowałeś w spółkę, bo liczyłeś na jej wejście na nowy rynek, wprowadzenie innowacyjnego produktu, poprawę marż czy cokolwiek innego, a wszystkie te cele zostały osiągnięte i kursu już to odzwierciedla, to co Cię tam dalej trzyma?

To zwłaszcza istotne w przypadku bardziej spekulacyjnych inwestycji, gdy wzrost kursu w pełni odzwierciedla twój wcześniej oszacowany potencjał, to warto rozważyć sprzedaż.

Ej Piotrek no dobra, ale jak sobie z tym wszystkim poradzić? Co przeciętny inwestor może wdrożyć w swoje życie, aby w jakiś sposób sobie pomóc w walce z tymi wyzwaniami? Wszystko to bardzo delikatna gra, do której przede wszystkim potrzebujesz wiedzieć, czemu do cholery coś kupiłeś. Ciężko definiować potrzebę sprzedaży, gdy jedyną przesłanką, jaka stała za twoją inwestycją jest „bo chyba urośnie”. Wtedy w zasadzie już po 1 procencie wzrostu hipoteza zrealizowana, i co? No i nie wiadomo co, bo to żadna hipoteza.

Napisz sobie zanim coś kupisz: dlaczego kupujesz daną spółkę? Co ma przemawiać za wzrostem i jakie są ryzyka?

Gdy kurs akcji się zmieni, wróć do tych zapisków i zadaj sobie pytanie jedno pytanie: „Czy moje pierwotne założenia są dalej aktualne? Czy cokolwiek się zmieniło?„

Jeśli na rynku nie zmieniło się w zasadzie nic poza ceną, bo ta akurat wzrosła albo spadła o 10-15-20%, to co? To nic. Absolutnie nic się nie zmieniło. To naprawdę proste narzędzie, które pomaga zachować dyscyplinę i jakoś unikać podejmowania decyzji pod wpływem emocji.

Narzędzie, które nie pozwala, by emocje przesłoniły fakty. choćby najlepszy zarząd może popełnić błędy. choćby najlepszy model biznesowy może przestać działać, choćby najbardziej obiecująca historia wzrostu może upaść. Inwestycje muszą być oparte na faktach, a nie na sympatii, a fakty potrafią się zmieniać.

Koszt Alternatywny to dobry klucz do decyzji

Kolejny powód do sprzedania obok zmianie hipotezy inwestycyjnej, to tzw. opportunity cost, czyli sytuacja, w której sprzedajesz daną pozycję tylko dlatego, iż znajdziesz coś znacznie lepszego.

Charlie Munger kiedyś powiedział: iż „Idealny moment na sprzedaż akcji to ten, gdy znajdziesz coś, co podoba Ci się znacznie bardziej.” i iż „Każda inteligentna osoba powinna przede wszystkim myśleć w kategoriach kosztu alternatywnego.” To proste, ale niezwykle trafne podejście. Inwestowanie to nieustanne porównywanie dostępnych możliwości i ocena, gdzie nasze pieniądze mogą pracować najlepiej. Prawdziwy koszt każdego zakupu to nie cena, jaką płacisz. To koszt alternatywny, czyli wartość inwestycji, której nie zrealizowałeś, a mogłeś, ale środki przeznaczyłeś na coś innego.

Inwestując, powinniśmy stale zastanawiać się, czy nasze pieniądze są ulokowane w najlepszym możliwym miejscu. Munger tłumaczył to tak:

„Jeśli masz jedną okazję, która jest dla Ciebie znacznie lepsza niż 98% innych, to po prostu ignoruj te 98%, bo już masz coś lepszego.” To podejście wymaga chłodnej kalkulacji i umiejętności odrzucania okazji, które są „tylko dobre”, by skupić się na tych naprawdę wyjątkowych.

Myślenie w kategoriach kosztu alternatywnego jest na rynku niezwykle ważne i choć w teorii brzmi to banalnie, w praktyce niewielu inwestorów potrafi skutecznie stosować tę zasadę.

Warren Buffett więc pewnego razu, kiedy ktoś zaprezentował mu bardzo ciekawą firmę z rynków wschodzących, odpowiedział: iż „Nie czuję się bardziej komfortowo, kupując ją, niż po prostu dokładając do swojej pozycji w Wells Fargo.” To właśnie czysta ocena kosztu alternatywnego. Buffett mówił swojego czasu wprost: „Nie rozmawiajmy o niczym, co nie jest lepsze niż dokupienie Wells Fargo.”

Żeby udanie myśleć w kategoriach kosztu alternatywnego nie możesz przywiązywać się do swojej ceny zakupu. Prawda jest taka, iż rynek nie obchodzi to, po ile kupiłeś akcje. Stanley Druckenmiller, jeden z moich prywatnie ulubionych inwestorów bardzo często podkreślał, iż cena, jaką zapłacił za aktywo, jest całkowicie nieistotna dla jego obecnych decyzji inwestycyjnych.

Skupiać się trzeba na przyszłym potencjale i obecnych warunkach rynkowych, całkowicie ignorując pierwotną cenę zakupu, bo ta może całkowicie zaburzać obiektywizm. Nie bój się więc sprzedać ze stratą, jeżeli widzisz znacznie lepszą okazję inwestycyjną. Lepiej przeznaczyć środki na coś o wyższym potencjale niż kurczowo trzymać się czegoś, co nie spełnia już Twoich oczekiwań.

Wyobraź sobie, iż przewidujesz, iż spółka da 8% zwrotu rocznie przez kolejne 20 lat. Brzmi nieźle? Być może. Ale jeżeli zwykle osiągasz 10% rocznie, to 8% już nie wygląda tak atrakcyjnie. Z drugiej strony, jeżeli Twoje oszczędności i tak leżą w banku na 1%, to 8% jest świetną okazją.

Jeszcze bardziej skrajny przykład: jeżeli bank oferowałby Ci 15% odsetek rocznie, czy naprawdę trzymałbyś akcje, które dają 10%? Raczej nie. To pokazuje, jak elastyczne i pragmatyczne powinno być podejście do inwestowania.

Podatki to istotny element decyzji sprzedażowej

Wielu inwestorów, myśląc jednak o koszcie alternatywnym, zapomina jeszcze też o jednym istotnym graczu w tej układance – podatku.

To niepozorny, ale bardzo realny koszt, który potrafi skutecznie podgryźć Twój kapitał, gdy realizujesz zyskowną pozycję. Sprzedaż spółki, na której zarobiło się setki procent wiąże się z koniecznością zapłaty dużego podatku od zysków, co oznacza, iż część Twoich ciężko wypracowanych zysków zniknie, zanim zdążysz zainwestować je ponownie.

Zanim klikniesz „sprzedaj”, zadaj sobie najważniejsze pytanie:

„Czy po zapłacie podatku i przy automatycznie mniejszej bazie kapitałowej moja nowa inwestycja da mi lepszy nominalny zwrot niż ta, którą właśnie trzymam?”

To pytanie powinno stać się standardem dla wszystkich inwestora, ale w praktyce często jest pomijane. Pamiętaj – sprzedaż zyskownej pozycji to więcej niż decyzja o realizacji zysków, to także realny koszt wyjścia, który obniża Twój potencjalny kapitał na przyszłość.

Charlie Munger zwrócił swojego czasu w tu uwagę mówiąc, iż :

„Jeśli kupisz coś, co rośnie o 15% rocznie przez 30 lat i zapłacisz 35% podatku dopiero na końcu, Twoja roczna stopa zwrotu po opodatkowaniu wyniesie 13,3%. Ale jeżeli każdego roku płacisz 35% podatku od tych 15%, Twoja roczna stopa zwrotu spada do zaledwie 9,75%.”

To pokazuje, jak ogromną różnicę robi strategia długoterminowego trzymania akcji, zmniejszania ilości transakcji i opóźniania momentu, w którym zapłacimy podatek. Jeśli potrafisz więc długo trzymać akcje świetnych spółek, możesz zyskać ogromną przewagę wynikającą wyłącznie z konstrukcji systemu podatkowego.

Oczywiście, inwestorzy korzystający z kont takich jak IKE mogą spać spokojniej – tam zyski są wolne od podatku. Jednak, jeżeli operujesz na standardowym rachunku maklerskim, a każdy raczej operuje, bo IKE nie ma aż tak wysokich limitów do wpłacania, to podatek od zysków kapitałowych jest czymś, o czym zawsze musisz pamiętać.

Nie zrozummy się źle. Nie chodzi o to, iż masz się bać zapłacić podatek. Zbyt duży strach przed zapłatą podatku jest równie niebezpieczny. Innymi słowy, podatek to koszt, który trzeba brać pod uwagę, ale nie może być jedynym powodem, by trzymać słabnącą inwestycję. Gdy Twoja teza inwestycyjna przestaje być aktualna lub pojawia się znacznie lepsza okazja, zapłacenie podatku może być mniejszym złem niż trwanie przy zmieniającej się inwestycji.

Podatki to realny koszt inwestowania, który trzeba uwzględniać. Jednak nie mogą stać się kotwicą trzymającą Cię przy tonących statkach. Najlepszą strategią jest długo siedzieć w świetnych spółkach, ale tylko tak długo jak są świetne. Jednak, gdy widzisz lepszą okazję, nie bój się sprzedać i zapłacić podatek.

Wycena – Cena a Wartość

Ok, no to przed nami ostatni punkt. Wycena. Mówi się, iż „dobra firma to nie zawsze dobra inwestycja” – i jest to absolutna prawda. choćby najbardziej obiecująca spółka, jeżeli kupiona po zbyt wygórowanej cenie, może zrujnować Twój portfel. Podobnie może być ze spółką, którą kupimy i której nie sprzedamy w momencie, w którym jej wycena urośnie do stratosfery.

Każda inwestycja to równanie, które składa się z trzech kluczowych zmiennych:

- Wzrost zysków spółki – jako fundament, na którym opiera się długoterminowy wzrost wartości akcji.

- Zmiana mnożnika wyceny – odzwierciedlająca, ile rynek jest gotów zapłacić za każdą jednostkę zysku.

- Dywidendy i skup akcji – jako dodatkowe źródła zwrotów dla inwestorów.

Problem zaczyna się wtedy, gdy kurs akcji rośnie szybciej niż fundamenty. Kiedy mnożnik wyceny – na przykład wskaźnik P/E – osiąga absurdalne poziomy, i każde, choćby drobne, osłabienie optymizmu rynkowego może spowodować gwałtowny spadek ceny.

Wyobraź sobie spółkę, której zyski rosną o 20% rocznie przez pięć lat. Brzmi świetnie, prawda? Ale jeżeli kupiłeś jej akcje przy wskaźniku P/E wynoszącym 80, a realistycznie ten wskaźnik powinien spaść do 40 i spadnie za 5 lat do 40, to twoja stopa zwrotu będzie tragicznie niska – zaledwie 4-5% rocznie. To sytuacja, w której fundamenty nie są w stanie nadążyć za zdrożeniem akcji i nie są w stanie zamortyzować ich potencjalnego potanienia.

Nie chodzi jednak tylko o liczby. Ważne jest zrozumienie, co napędza rynek i jak zmienia się postrzeganie spółek przez inwestorów. Historia pełna jest przykładów, które pokazują, iż wysoka wycena może zmieść z planszy inwestycje choćby w najlepsze spółki świata.

Krótka lekcja historii

Na przełomie lat 60. i 70. XX wieku w Stanach Zjednoczonych triumfy święciły tzw. Nifty Fifty – grupa pięćdziesięciu spółek, które uznawano za najlepsze i najszybciej rosnące na rynku. Wśród nich znalazły się takie giganty, jak Merck, Coca-Cola, IBM, Kodak, czy Hewlett-Packard. W tamtych czasach panowało przekonanie, iż te firmy są „niezniszczalne” i można ich akcje kupować „po każdej cenie”.

Optymizm inwestorów był tak duży, iż wskaźniki wyceny tych spółek sięgały ekstremalnych poziomów. Wszyscy wierzyli, iż wzrosty będą trwać wiecznie. Niestety, rzeczywistość brutalnie zweryfikowała te marzenia. W ciągu zaledwie pięciu lat wartość akcji wielu z tych spółek po hossie spadła o 80% od szczytów, a niektóre, jak Kodak czy Polaroid, stały się symbolami biznesowych porażek, flirtując z bankructwem lub ostatecznie bankrutując.

Co gorsza, choćby te spółki, które przetrwały, nie były w stanie dostarczyć inwestorom satysfakcjonujących zwrotów przez kolejne dekady. W teorii, gdyby ktoś trzymał akcje Nifty Fifty przez 25 lat, mógłby odzyskać zainwestowany kapitał. Ale ilu z nas byłoby w stanie wytrzymać 80-procentowy spadek, patrząc na to, jak ich portfel topnieje? Ludzka psychika po prostu nie jest do tego zdolna.

Cena to jest to, co płacisz, a wartość to to, co dostajesz. Inwestowanie to sztuka kupowania rzeczy dobrze, a nie tylko kupowania dobrych rzeczy.

Oznacza to, iż choćby najlepsza firma nie jest dobrą inwestycją, jeżeli jest zbyt droga. A jeżeli mamy w portfelu coś, czego inwestując od zera nie kupilibyśmy po obecnej cenie, to … po co to trzymamy?

Tylko jak unikać pułapki „zdrożenia” i kiedy się bać? Wysoka wycena sama w sobie nie musi być sygnałem do sprzedaży, ale powinna skłonić do refleksji. Analizując spółki, warto pamiętać o tym, iż w idealnym scenariuszu chcielibyśmy, aby nasza stopa zwrotu była generowana przez wzrost zysków, dywidendy i skupy akcji. Oczywiście wzrost mnożników jest również super, ale z nim się wiąże jeden problem – nie trwa wiecznie, i może na pewnym etapie osiągnąć takie apogeum absurdu, iż zrujnuje nam zabawę.

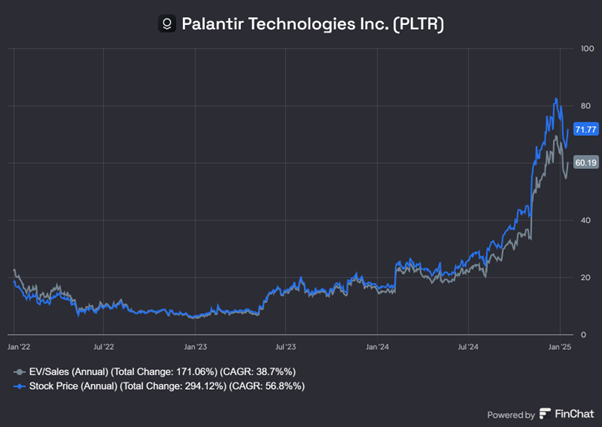

Osobiście doświadczyłem tej sytuacji przy inwestycji w Palantira, która była jedną z moich najlepszych inwestycji ostatnich lat. Kupowałem akcje w 2022 roku i pisałem o tym na stronie dnarynkow pl – Miałem wtedy jasną wizję ich potencjału, ale ostatnio ich cena rosła zdecydowanie szybciej niż fundamenty. Większość wzrostu kursu od początku 2022 roku wynikała z podwyższenia mnożnika wyceny, a nie z aż takiej poprawy wyników finansowych. Oczywiście – wyniki uległy poprawie, ale nie takiej, aby uzasadnić aż taki wzrost. Oznacza to, iż realnie Palantir, stał się bardzo drogo wyceniany, bo wzrost kursu wyniknął nieproporcjonalnie bardziej ze wzrostu wyceny, a nie biznesu.

Zdecydowałem się więc ostatecznie sprzedać wszystko akcje po około 60 parę dolarów za sztukę. Dlaczego? Bo wiedziałem, iż zarabianie na zdrożeniu mnożnika to strategia, która nie działa w długim terminie. Działa w krótkim i o ile faktycznie może przybrać kolosalne rozmiary, to nigdy nie wiadomo, kiedy się wypali. Optymizm napędza wyniki jedynie w krótkim terminie.

Jeśli widzisz wykres mnożnika wyceny wyglądający jak rakieta, to musisz zdawać sobie sprawę, iż cały wzrost wartości firmy jest oparty na oczekiwaniach i optymizmie. Jasne, te oczekiwania mogą się zrealizować, ale szansa na to, iż ekstremalnie optymistyczne oczekiwania się zrealizują jest po prostu niewielka. W takich wypadkach statystycznie lepiej wyjdziesz na tym odchodząc tymczasowo do stołu.

Zwłaszcza iż na tynku znajdziesz w tym samym czasie spółki, które nie bazują jedynie na oczekiwaniach. Zerkanie na to, czy kurs akcji jest pochodną realnej zmiany biznesu, czy zmian oczekiwań wobec biznesu, to spora różnica. Dla kontr przykładu spójrzmy np. na to samo ujęcia, ale dla firmy Mercadolibre. Pomimo iż w ciągu ostatnich dwóch lat kurs zrobił + 70%, to realnie wycena firmy w ogóle się nie zmieniła, a choćby spadła. W takim wypadku sprzedaż akcji niespecjalnie ma sens. Rozumiesz różnicę prawda? To właśnie takie spółki staram się wybierać głównie do swojego portfela i je w nim utrzymywać.

Załóż konto na Freedom24 i odbierz od 3 do 20 darmowych akcji o wartości choćby 800 USD każda!

Szczegółowy opis promocji znajdziesz na: https://bit.ly/darmowe-akcje-freedom

Do zarobienia,

Piotr Cymcyk