3 lat temu

3 lat temu

Przyznam szczerze, iż tytuł miał zachęcić do zajrzenia w tekst, gdyż sam temat jest dość mocno techniczny i skomplikowany. Nie oznacza to jednak, iż jest on nudny albo co więcej nie ma znaczenia. Jest wprost przeciwnie. Temat ten jest krytyczny z punktu widzenia niezakłóconego funkcjonowania amerykańskiego systemu finansowego. Z kolei biorąc pod uwagę rolę dolara na świecie jasnym jest, iż ma to olbrzymie przełożenie w zasadzie na każdego rodzaju aktywa finansowe na świecie. O czym mowa? Krótko mówiąc o sercu systemu finansowego, czyli tzw. rynku repo, który umożliwia efektywny przepływ środków finansowych między najróżniejszymi uczestnikami rynku.

Krótkie przypomnienie

Zanim przejdę dalej, a także w celu lepszego zrozumienia tematu, gorąco zachęcam do lektury poniższych tekstów. Ich kolejność nie jest przypadkowa:

- Problem z reverse repo w obliczu ryzykownej misji Fed

- Przed nami duży spadek płynności w USA. Dlaczego to istotne?

- Wszystko co trzeba wiedzieć o płynności i limicie długu w USA

Jeśli jednak komuś nie chciało się przebijać przez powyższe teksty, co potrafi zająć sporo czasu, polecam choćby ten fragment (z drugiego tekstu z powyższej listy) celem lepszego zrozumienia roli rynku repo:

Finansowanie w ramach repo wykorzystywane jest między innymi przez dealerów skarbowych papierów wartościowych, którzy handlują papierami skarbowymi z bankiem centralnym i jednocześnie mają obowiązek uczestniczyć w aukcjach organizowanych przez Ministerstwo Finansów. Dealerzy finansują zakup papierów właśnie na rynku repo, pozyskując środki na bardzo krótki okres (najczęściej 1-2 dni). Jeśli nagle istnieje problem z pozyskaniem tychże środków, wówczas konieczna jest wyprzedaż posiadanych papierów skarbowych. To prowadzi do spadku cen obligacji i wzrostu ich rentowności. Stanowi to też pewien sygnał dla innych uczestników rynku, aby podążać tą samą drogą. To dodatkowo napędza spadek cen i wzrost rentowności (dealerzy nie mają możliwości odebrania wyprzedawanych obligacji, gdyż sami mają ich zbyt wiele).

Dwa korytarze stóp procentowych

W powyższych tekstach skupiałem się do tej pory bardziej na stopach stanowiących dolny zakres dla korytarza stóp procentowych w amerykańskim systemie bankowym. Pisałem o stopie oprocentowania rezerw (IORB), która stanowi efektywne ograniczenie, poniżej którego instytucje depozytowe mające dostęp do bilansu Fed nie będą skore udostępniać finansowania. Pisałem również o stopie reverse repo (ON RRP), która pełni tożsamą funkcję dla pozostałych instytucji, które nie mają dostępu do bilansu tamtejszego banku centralnego (tzw. shadow banks). Po drugiej stronie musimy mieć jednak także dobrze funkcjonujące ograniczenia, które zapobiegną “wyjściu” krótkoterminowej stopie procentowej poza pożądany przez bank centralny zakres wahań. Przy okazji warto nadmienić, iż w USA rozróżniamy kilka stóp repo na rynku krajowym. Szczegółowe ich omówienie to jednak temat na osobny wątek. Na potrzebę niniejszego opracowania skupmy się na najszerszym mierniku jakim jest stopa zabezpieczonych pożyczek SOFR.

Korytarz stóp procentowych w USA przed pandemią, źródło: Macrobond, InsiderFX Research

W przypadku USA możemy wyróżnić dwa korytarze stóp procentowych. W pierwszym z nich operują instytucje mające dostęp do bilansu Fed, gdzie zakres wahań stóp wyznaczony jest od dołu przez stopę IORB oraz od góry przez stopę okna dyskontowego (Primary Discount Window Rate – DW), o której więcej do poczytania w tym wątku. Warto nadmienić, iż banki chętnie pozyskiwały płynność w ramach DW przy okazji wybuchu kryzysu w sektorze bankowym na wiosnę. Ten rodzaj operacji płynnościowych dostępny jest jednak wyłącznie dla instytucji depozytowych mających rachunek w Fed. To ważna informacja, do której wrócę w dalszej części wpisu. W drugim korytarzu operują instytucje niemające rachunku w Fed, gdzie zakres wahań stóp od dołu wyznacza stopa ON RRP, a od góry… Tutaj dochodzimy do sedna wpisu.

We wrześniu 2019 roku, kiedy stawka SOFR wzrosła znacznie powyżej górnego przedziału zakresu stóp akceptowanego przez Fed, okazało się, iż stopa DW nie stanowi szczelnej bariery dla stóp repo w sytuacjach stresowych. Stopa krótkoterminowych pożyczek repo (SOFR) wzrosła wówczas z 2,4% 16 września do 5,2% dzień później, w trakcie dnia osiągając choćby poziom 10%. Wszystko z uwagi na fakt, iż dealerzy skarbowych papierów wartościowych, którzy odpowiadają za implementację polityki pieniężnej oraz biorą udział we wszystkich aukcjach organizowanych przez Departament Skarbu, nie mieli dostępu do DW. Będąc precyzyjnym, taki dostęp mieli wyłącznie dealearzy powiązani z bankami, ale nie był to powszechny dostęp.

Co spowodowało skok SOFR we wrześniu 2019?

Zanim przejdę do sposobu zaadresowania problemu przez Fed i implikacji tego ruchu, chciałbym jeszcze pochylić się nad samymi przyczynami nagłego skoku stawek repo we wrześniu owego roku. Jak zwykle wyjaśnień ex post jest wiele, niemniej sam Fed wskazuje przede wszystkim na dwa czynniki: dzień płatności podatku CIT oraz rozliczenie dużej aukcji sprzedaży obligacji na kwotę 54 mld USD (w sierpniu zawieszono limit zadłużenia, co prowadziło do zwiększenia emisji długu rynkowego). Wydarzenia te doprowadziły do spadku rezerw w sektorze bankowym w ciągu jednego dnia o kwotę ~120 mld USD. Jednocześnie należy zwrócić uwagę, iż przed pandemią płynność w dolarze skupiała się wyłącznie w sektorze bankowym. Wolumen transakcji reverse repo z Fed osiągał śladowe ilości. To kolejny istotny aspekt, do którego wrócę w dalszej części wpisu.

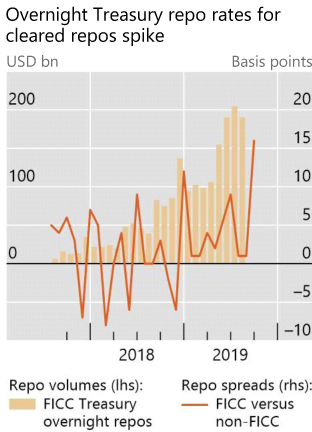

Wolumen transakcji repo rozliczanych przez FICC, w których dostarczycielem płynności były fundusze pieniężne, źródło: Bank for International Settlements, InsiderFX Research

Należy zwrócić uwagę, iż w tamtym okresie Fed prowadził zacieśnianie ilościowe, co automatycznie zmniejszało ilość rezerw w sektorze bankowym (Fed odchodził w cień jako inwestor krańcowy na rynku amerykańskiego długu). Już na przełomie roku 2018/2019 doszło do przekroczenia przez SOFR stopy DW. Wówczas jednak można było to przypisać właśnie okresowi, w którym sytuacja miała miejsce (przełomy kwartałów często powodują wzrost popytu na finansowanie w dolarze). Niemniej poziom rezerw był już istotnie niższy w porównaniu do sytuacji z początku 2018 roku.

Warto zwrócić również uwagę na jeszcze jeden aspekt. Mianowicie, na początku 2018 roku poziom rezerw był wysoki i stabilny co skutkowało pozostawaniem SOFR istotnie poniżej IORB. Następnie jednak stopniowy spadek płynności skutkował zbliżeniem się SOFR do IORB. Stopy znajdowały się bardzo blisko siebie do końca 2018 roku. Od 2019 roku częstotliwość przebywania SOFR powyżej IORB zauważalnie wzrosła. Poziom rezerw w systemie także był już na innym pułapie. W zasadzie przez cały 2019 rok, aż do września, zróżnicowanie między obiema stawkami utrzymywało się. Innymi słowy widać było ewidentny wzrost popytu na rezerwy w sektorze.

Jako uzupełniające wytłumaczenie skoku SOFR przyjmuje się również wysoką koncentrację pożyczkodawców w sektorze bankowym na rynku repo w tamtym okresie. Mianowicie, rynek repo polegał ówcześnie w dużym stopniu na tylko 4 bankach. W miarę zacieśniania ilościowego, ilość obligacji skarbowych w portfelach tych banków mocno wzrosła (rezerwy spadły), co skutkowało spadkiem zdolności dostarczania płynności w razie potrzeby. Wcześniej fundusze hedgingowe (inwestorzy lewarowani) także zwiększali istotnie swoją ekspozycję pod kątem tzw. basis trade (skomplikowane zagadnienie, kiedyś przyjdzie czas na jego gruntowne omówienie). Widać to choćby we wzroście zaangażowania funduszy pieniężnych na rynku repo rozliczanym przez FICC (Fixed Income Clearing Corporation). Ten typ rozliczenia umożliwia wybranie konkretnego papieru używanego do zabezpieczenia, co jest najważniejsze w przypadku transakcji basis trade. Nałożenie na to rozliczenia opisanej wcześniej aukcji (zapewne wzrost popytu na finansowanie ze strony inwestorów lewarowanych) mogło dodatkowo wzmocnić efekt.

Fed załatał dziurę

W odpowiedzi na opisywany wyżej kryzys Fed uruchomił możliwość pozyskania płynności bezpośrednio w banku centralnym, kiedy okazało się, iż pozyskanie płynności po stopnie DW nie jest wystarczające (nie ta grupa docelowa). Krok ten doprowadził do spadku SOFR z powrotem w stronę IORB. Fed kontynuował przeprowadzanie aukcji repo aż do lipca 2020 roku. Naturalnie okres pandemii także skutkował istotnym wzrostem zainteresowania taką formą finansowania. To co jednak istotne, wiosną 2020 roku nie nastąpił żaden wzrost SOFR pomimo wysokiego zapotrzebowania na finansowanie dolarowe (nie tylko w kraju). Pokazało to, iż opcja pozyskania finansowania bezpośrednio z Fed, do którego dostęp mają nie tylko instytucje mające rachunek w banku centralnym, spełniła swoją rolę. Przy okazji dodać trzeba, iż w reakcji na kryzys pandemiczny Fed otworzył ponownie program PDCF (Primary Dealer Credit Facility), który podobnie jak DW dostarczał płynność do instytucji depozytowych. Ruch ten także mógł przyczynić się do stabilizacji SOFR. Niemniej główną rolę odegrała tutaj opcja repo z Fed, gdyż wolumen wykorzystania PDCF w maksymalnym momencie przekroczył tylko 33 mld USD. Dla porównania w szczycie wykorzystania repo z Fed notowaliśmy wolumen 495 mld USD. Ponadto ok. 50 mld USD pozyskano w ramach DW.

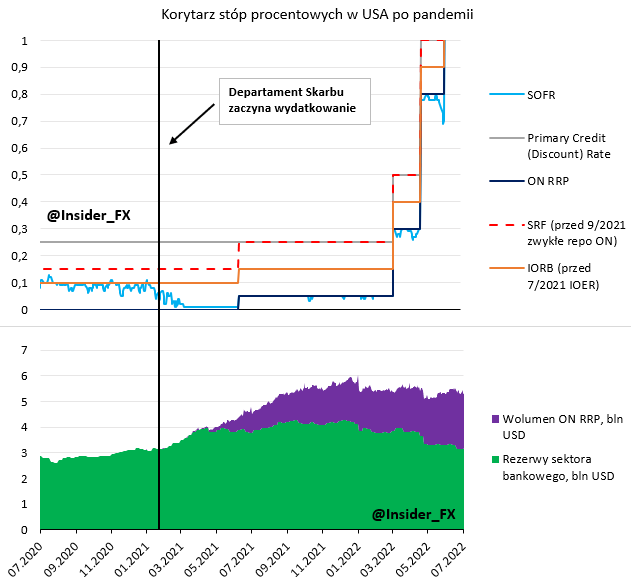

Korytarz stóp procentowych w USA po pandemii, źródło: Macrobond, InsiderFX Research

Mając to na uwadze Fed podjął w lipcu 2021 roku decyzję o ustanowieniu permanentnego repo o nazwie SRF (Standing Repo Facility). Oprocentowanie tej opcji pozyskania płynności zostało ustalone na tożsamym poziomie co w przypadku DW. Wspomnieć należy również o istotnej różnicy między obiema opcjami płynnościowymi. Mianowicie, w przypadku DW zabezpieczeniem pożyczki mogły być różnej klasy aktywa, wliczając w to także kredyty. W efekcie instytucja depozytowa mogła zrobić niejako swap aktywów, dzięki którego poprawiła się istotnie jej pozycja płynnościowa. Warunki pozyskania środków w ramach SRF są bardziej rygorystyczne. Fed akceptuje bowiem jedynie obligacje skarbowe oraz obligacje zabezpieczone hipotekami (MBS).

Wcześniej, bo w październiku 2020 roku, Fed postanowił zwiększyć ilość rezerw w systemie bankowym. Aby tego dokonać ogłoszono skup bonów skarbowych o wartości ~60 mld USD miesięcznie. Do marca Fed był już w posiadaniu ponad 320 mld USD bonów. Podkreślano wówczas dobitnie, iż jest to jedynie narzędzie płynnościowe i nie powinno być utożsamiane z luzowaniem ilościowym. W podobnym tonie odnosiłem się wówczas do tematu. Zauważmy, iż skup ten miał zdecydowanie inne oddziaływanie na durację pozostającą na rynku. Mówiąc prościej, skupując bony skarbowe Fed zasysał bardzo krótkoterminowe papiery. W efekcie rynek tak czy inaczej musiał zaabsorbować wzrost duracji wynikającej z emisji papierów skarbowych o dłuższym terminie wykupu. Mówiąc jeszcze inaczej, cały zabieg nie prowadził do redystrybucji ryzyka stopy procentowej z sektora bankowego do Fed tak jak przypadku klasycznego programu luzowania ilościowego.

Skupiając się jeszcze na korytarzu stóp po pandemii warto zauważyć, iż z obydwu stron mamy w tej chwili po dwie stopy procentowe. Na wykresie może wydawać się to nieintuicyjne, gdyż SOFR porusza się w tym roku poniżej IORB. Niemniej jest to rezultat utrzymującej się nadpłynności sektora bankowego. Jeszcze jedna zmiana w porównaniu do sytuacji sprzed pandemii to rola, jaką odgrywa w tej chwili wolumen środków utrzymywanych w ramach ON RRP. Ostatni wzrost salda budżetowego został w pełni zaabsorbowany właśnie przez środki z ON RRP. Tym samym, choć sam poziom rezerw nie uległ większej zmianie w tym roku, to łączna płynność (po korekcie o wolumen ON RRP) zanotowała spadek o ~900 mld USD względem końca pierwszego kwartału. Zagregowany poziom rezerw jest tym samym wciąż wysoki, a dotychczasowy spadek wolumenu ON RRP nie odegrał żadnej roli dla stopy repo. Powodem utrzymywania się SOFR w pobliżu stopy ON RRP jest efektem wciąż dużej płynności w posiadaniu shadow banks. Jej ewentualne wydrenowanie skutkowałoby pchnięciem SOFR w kierunku IORB (krańcowy koszt pieniądza). Wszystko to oznacza, iż Fed może póki co spokojnie kontynuować zacieśnianie ilościowe. Jednocześnie ustanowienie SRF sprawia, iż o kolejne kryzysy na rynku repo powinno być zdecydowanie trudniej.

Wpływ stymulacji fiskalnej na stawki repo

Na sam koniec chciałbym poruszyć jeszcze jeden wątek, który stanowi w mojej opinii świetną lekcję dla obserwatorów rynku. Mowa o wpływie ogromnej skali stymulacji fiskalnej jaka została wdrożona w Stanach Zjednoczonych w odpowiedzi na kryzys wywołany pandemią. Postanowiłem zobrazować cały schemat na podobnym do powyższych wykresie.

Korytarz stóp procentowych w USA po pandemii – wpływ stymulacji fiskalnej, źródło: Macrobond, InsiderFX Research

Krótko po pandemii rozpoczęły się szybkie emisje papierów skarbowych, których krańcowym odbiorcą był Fed. W tym czasie nic specjalnego jednak nie działo się ani w płynności sektora bankowego, ani na wolumenie ON RRP, ani też na rynku repo. W efekcie stawka SOFR balansowała w pobliżu IORB.

Sytuacja zmieniła się diametralnie na początku 2021 roku, kiedy to Departament Skarbu rozpoczął wydatkowanie zgromadzonych wcześniej środków. Ruch ten spowodował zalanie sektora bankowego depozytami, których w kilka miesięcy przybyło ponad 1,5 bln USD. Ze względów regulacyjnych, ale i stricte ekonomicznych, banki nie były w stanie przetrawić tak monstrualnego strumienia depozytów. W konsekwencji depozyty te zostały po trochu wypychane do funduszy pieniężnych (rodzaj shadow banks), które inwestowały środki w ON RRP w obliczu braku rentowności na krótkoterminowych papierach. Swoje trzy grosze dorzucił tutaj Fed, który skupując z rynku ponad 300 mld USD bonów skarbowych znacząco ograniczył ich podaż na rynku.

To co istotne z punktu widzenie rynku repo to bardzo szybkie zejście SOFR w kierunku stopy ON RRP. Sektor bankowy był w pełni nasycony, stąd SOFR gwałtownie spadł poniżej IORB. Krańcowy pieniądz zaczął trafiać do funduszy pieniężnych, których zaangażowanie na prywatnym rynku repo wówczas obniżyło się. Innymi słowy, bezpieczniej i efektywniej było inwestować w reverse repo Fed. Co godne uwagi, nadpłynność w tamtym okresie była tak znacząca, iż okresowo zdarzały się spadki SOFR poniżej stopy ON RRP. w tej chwili sytuacja ustabilizowała się, ale wciąż płynności dolarowej nie brakuje.