2 lat temu

2 lat temu

Miliarder Seth Klarman zarządza bostońskim funduszem hedgingowym Baupost Group (ok. 30 mld USD AUM). Przez Warrena Buffetta wymieniony został w elitarnej grupie '5 inwestorów, którzy są w jego ocenie bić rynkową średnią – regularnie. Klarman udzielając wywiadu Bloombergowi podsumował, iż widzi dziś bańkę wszystkiego a cykl Fed nie zdołał jeszcz odwrócić świata do góry nogami. Firmy wystawiające czeki in blanco, bańka private equity i wiele innych trendów zagrożonych jest spektakularnym tąpnięciem. Co uważa Klarman?

- Mnóstwo pieniędzy napłynęło praktycznie do wszystkich aktywów. Historycznie niskie stopy procentowe wywołały to zjawisko. Klarman prowadzi Baupost Group, bostońskiego zarządzającego pieniędzmi z aktywami klientów o wartości prawie 30 miliardów dolarów.

- Klarman wskazał na nieśmiertelną inwestycyjną biblię 'Security Analysis’ napisaną przez Davida Dodda i Benjamina Grahama w 1934 roku – w czasie Wielkiego Kryzys. W jego ocenie książka jest ponadczasowa ponieważ autorzy pisali ją wiedząc, iż żyją w depresji gospodarczej, która finalnie może się skończyć (lub nie). Obaj analitycy powiedzieli wówczas 'wiemy, iż nie będzie to stan permanentny. Ale nie wiemy, jakich warunków doświadczymy’

- Ponieważ światem inwestowania rządzą w tej chwili modne inwestycje – bańki, potrzeba solidnego, praktycznego podejścia do inwestowania jest niezbędna

- Podczas tej bańki mieliśmy do czynienia ze spekulacją wszelkiego rodzaju rzeczami. Od kryptowalut po akcje firm bez gotówki czy SPAC. Klarman krytykuje stanowisko Rezerwy Federalnej na przestrzeni ostatnich lat. Atakuje szczególnie politykę zerowych stóp, która niszczyła gospodarkę i rynki przez lata;

- Klarman nawołuje inwestorów do zrozumienia cyklu i próby rozważenia defensywnego stylu inwestycyjnego. Opartego o 'inwestowaniu w wartość’.

Źródło: Bloomberg

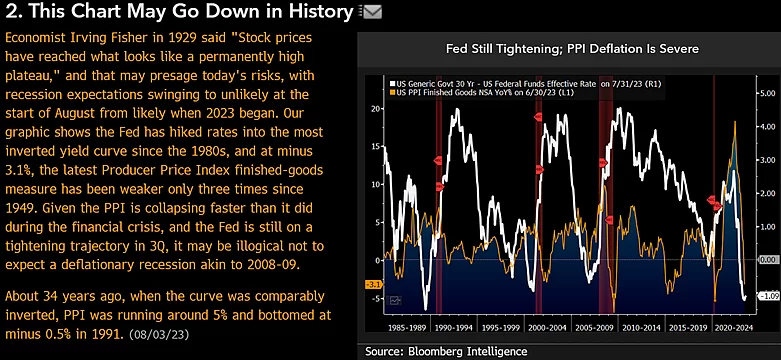

Źródło: BloombergPlateau 1929?

Od 1949 roku indeks cen producentów wyrobów końcowych był słabszy tylko trzykrotnie. PPI spada w tempie przewyższającym kryzys 2008 roku. Tymczasem Fed niezmiennie podnosi stopy procentowe i prawdopodobnie czeka nas minimum jedna, kolejna podwyżka. Mając to na uwadze nielogicznym wydaje się oczekiwać braku recesji podobnej do 2008-2009 roku. 34 lata temu, gdy krzywa rentowności krótko i długoterminowych obligacji była podobnie odwrócona, PPI zatrzymało się na poziomie minus 0,5% – w 1991 roku. Cykl zacieśniania polityki monetarnej przez Rezerwę Federalną jest najbardziej agresywny co najmniej od 1980 roku. W 1929 roku ekonomista Irving Fisher pisał, iż akcje osiągnęły poziom, który wydaje się utrzymywać je wiecznie na wyższych poziomach.

Czy nie podobne wrażenia dziś towarzyszą rynkowi akcji? Analizując zmianę polityki monetarnej warto zastanowić się ile dóbr w okresie 2009 – 2022 zostało zakupionych tylko dzięki taniemu kredytowi? Ilu kupujących nabyło rzeczy tylko dlatego, iż mogli zadłużyć się na korzystnych warunkach, a banki ochoczo 'rozdawały’ pieniądze? Cykl ten może nie powtórzyć się przez wiele, kolejnych lat. Bynajmniej nie stanowił sytuacji standardowej pod względem analiz poprzednich cykli. Jednocześnie spora część inwestorów obecnych na rynku dzisiaj (w tym zarządzających funduszami) 'zna’ rynek tylko od lat 80-tych. Od lat 80-tych stopy Fed spadły z ponad 23% do poziomów bliskich 0% w szczycie paniki spowodowanej pandemią.