3 lat temu

3 lat temu

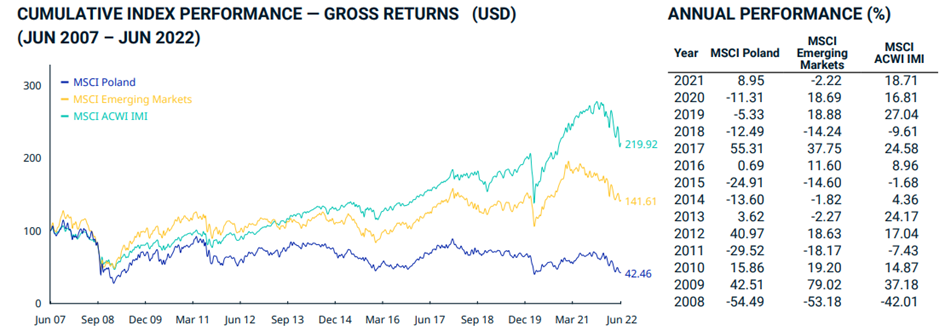

Indeks MSCI Poland agreguje największe polskie firmy. W jego skład wchodzi kilkadziesiąt spółek z kraju o największej kapitalizacji. Kapitał zagraniczny lubi na niego patrzeć, ale historia pokazuje, iż firmy nie powinny za bardzo cieszyć się z włączeniu do niego. Co stałoby się z naszymi pieniędzmi, gdybyśmy zainwestowali 100 dolarów w styczniu 2007 roku MSCI Poland, MSCI EM oraz MSCI ACWI IMI. Dla największych polskich spółek stopa zwrotu wyniosłaby całe minus 58%, chociaż wykres jest z czerwca 2022, więc w tej chwili byłoby pewnie jakieś minus 65%. Spadki za ostatnie 15 lat to jedno, ale okazuje się, iż w zasadzie można mówić o klątwie indeksu MSCI Poland. Skutki wejścia do indeksu jakiejś spółki nie są bowiem najlepsze.

Stopa zwrotu MSCI Poland na tle innych podobnych indeksów

Źródło: www.msci.com/documents

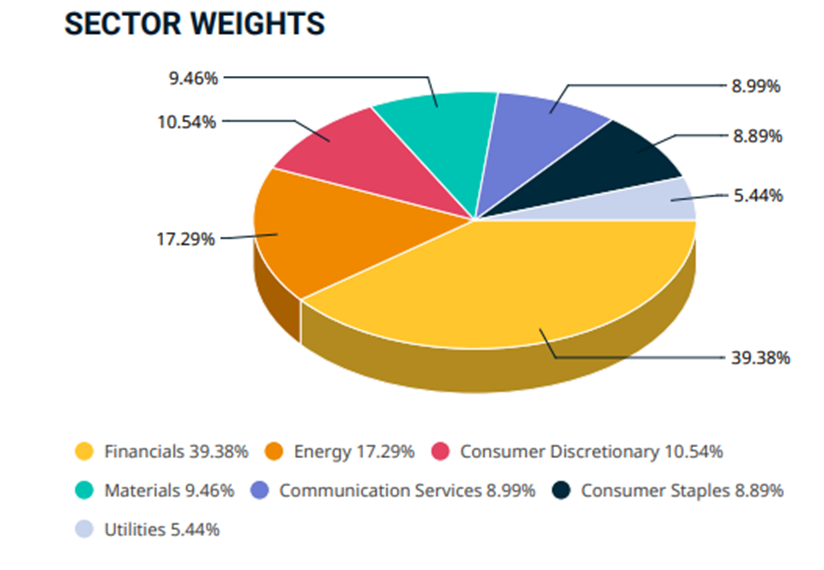

Źródło: www.msci.com/documentsSkład MSCI Poland

Indeks zdominowany jest przez sektor bankowy, który stanowi prawie 40% całości. Energetyka odpowiada za blisko 20%.

Tak wygląda dziś 10 największych spółek, wchodzących w skład indeksu MSCI Poland

Źródło: ibidem

Źródło: ibidemWagi poszczególnych sektorów w indeksie MSCI Poland

Źródło: ibidem

Źródło: ibidemŚrednia kapitalizacja spółki znajdującej się w indeksie MSCI World wynosi ~2.3 miliarda dolarów. Na 30 czerwca 2022 roku wskaźnik Cena do Zysku (bieżącego) wynosił dla całego indeksu zaledwie 6. Cena do Zysku przyszłego kilka więcej, bo 7.35. W tym ujęciu i ujęciu historycznym można mówić, iż jest tanio, ale warto pamiętać, iż wcześniej też polska giełda należała do jednych z najtańszych na świecie i nie przeszkadzało jej to w dalszych spadkach.

Porównanie indeksów MSCI Poland, MSCI Emerging Markets oraz MSCI ACWI IMI

Źródło: ibidem

Źródło: ibidemPostanowiliśmy jednak sprawdzić wszystkie spółki od 2006 roku, aż do teraz, które wchodziły lub wychodziły z indeksu MSCI Poland. Wszystko po to, żeby odpowiedzieć sobie na parę pytań:

- Jak zachowywały się notowania spółki po dokonaniu rewizji (czy następował jakiś zwiększony lub zmniejszony napływ kapitału)?

- Jak kształtował się kurs w przeciągu kolejnych 3 miesięcy po dniu rewizji (czy faktycznie spółka taka stawała się bardziej lub mniej „inwestowalna” dla zagranicy)?

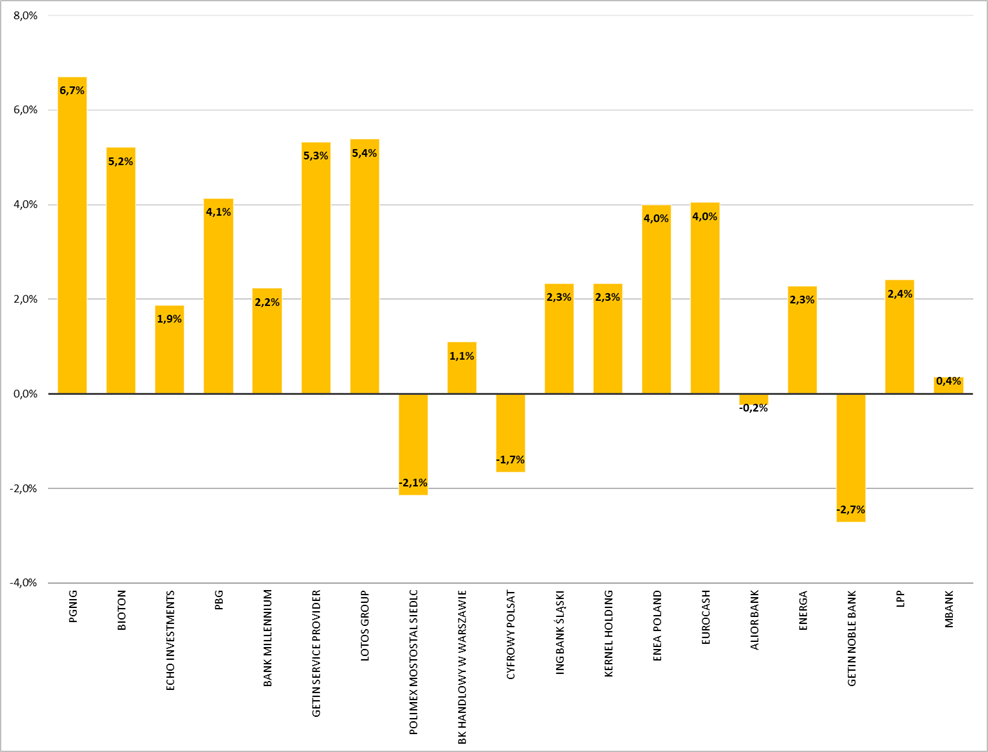

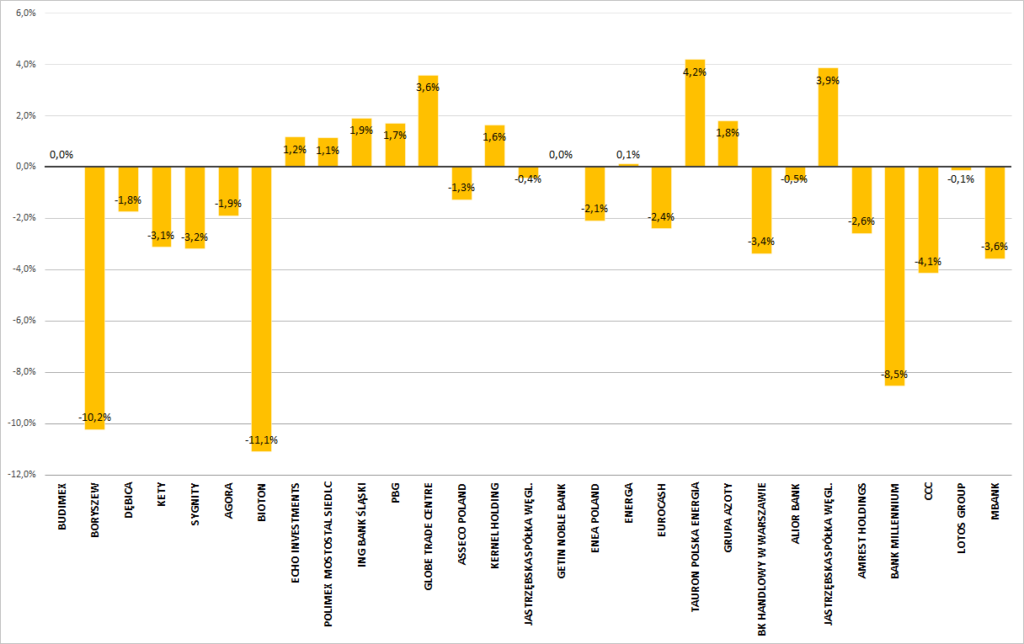

Zmiana kursu po wejściu do indeksu MSCI Poland

W przypadku spółek wchodzących do indeksu MSCI Poland zachodziły następujące zależności następujące zależności. Okazuje się, iż najlepszą strategią byłby tu zakup spółki na pierwszej sesji, a później… shortowanie jej przez kolejne 3 miesiące.

- Kurs w ciągu pierwszego dnia sesyjnego (dzień kiedy spółka weszła do indeksu) średnio rósł aż o 2,3%.

- Trzymając spółkę w portfelu przez kolejne 3 miesiące, średnio stracilibyśmy jednak aż 7,4%!

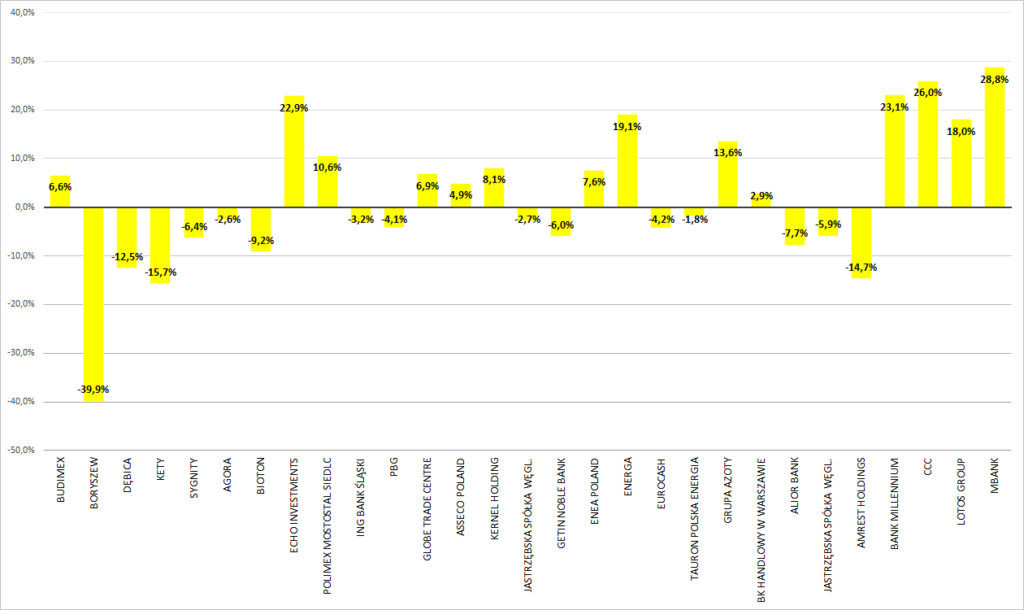

Jak zachowywały się spółki chwilę po wejściu do MSCI Poland

Jak zachowywały się spółki trzy miesiące po wejściu do MSCI Poland

Zmiana kursu po wyjściu z indeksu MSCI Poland

W przypadku spółek wychodzących z indeksu MSCI Poland zachodziły następujące zależności następujące zależności. Okazuje się, iż najlepszą strategią byłaby tu sprzedaż spółki na pierwszej sesji, a później kupienie jej na kolejne miesiące.

- Kurs w ciągu pierwszego dnia sesyjnego (dzień kiedy spółka weszła do indeksu) średnio spadał o 1,4%.

- Trzymając spółkę w portfelu przez kolejne 3 miesiące, średnio zyskiwaliśmy jednak aż 2,2%!

Jak zachowywały się spółki chwilę po wyjściu z MSCI Poland

Jak zachowywały się spółki trzy miesiące po wyjściu z MSCI Poland

Otrzymane wyniki są mało intuicyjne na pierwszy rzut oka. Mogłoby się wydawać, iż wejście spółki do indeksu MSCI powinno pozytywnie wpływać na jej kurs, jest jednak zupełnie odwrotnie. Tak samo w sytuacji gdy firma wychodzi z indeksu interesujące jest to, iż po jakimś czasie jej kurs zaczyna przyjmować to z ulgą. Pół żartem pół serio można zatem mówić o „klątwie indeksu MSCI Poland”.

Do zarobienia,

Karol Badowski