3 lat temu

3 lat temu

Choć informacje ze strony SEC pojawiły się nieoczekiwanie, powodująć spadek cen kryptowalut, wielu analityków i traderów oczekiwało korekty technicznej po olbrzymich wzrostach w styczniu. Co prawda po Krakenie, giełdę Coinbase może niebawem czekać podobny scenariusz i być może Gary Gensler zapuka również do jej drzwi ale… Po pierwsze – to tylko domysły. Po drugie – gdyby Coinbase miało zapłacić karę, być może już by ją zapłaciło? A może regulatorzy dali wspieranej przez największe instytucje z Wall Street (m.in. BlackRock) cenny czas, uderzajac jednocześnie w jej konkurencję? Czy Amerykanie po historii z SEC nie będą chętniej korzystali z ew. usług stakingowych Coinbase, jeżeli ta pod ramię z SEC-iem udostępni taką możliwość klientom? Zostawiamy to pytanie otwarte.

Wydarzenia z zeszłego tygodnia wywołały gwałtowne spadki, ale nasuwa się istotne brzmi: czy korekta zwiastuje zmianę byczego trendu obserwowanego przez cały styczeń, czy może ostatnie ruchy SEC nie staną na dłuższą metę rynkowym tematem, który zaważy na nastrojach w nadchodzących tygodniach?

Źródło: DelphiDigital

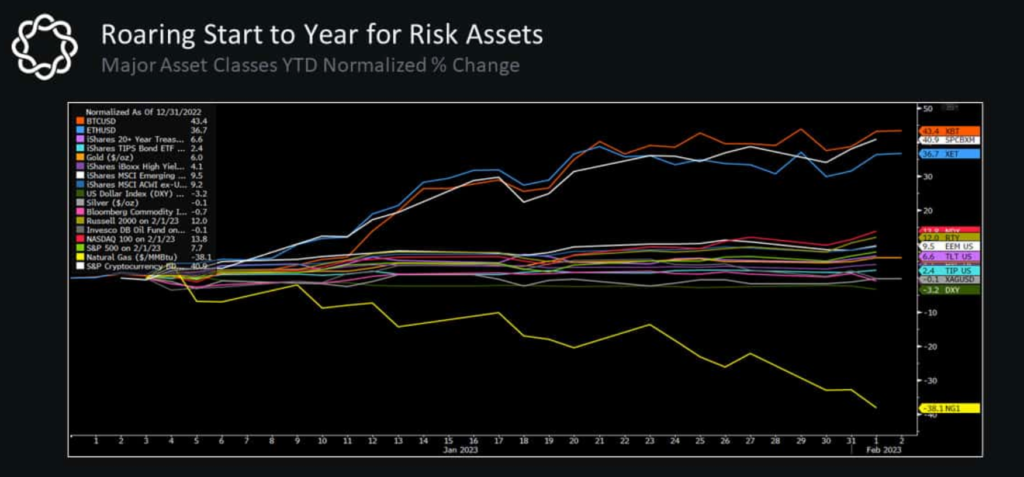

Źródło: DelphiDigitalStyczeń był świetny dla aktywów ryzyka. Szczególnie kryptowalut i spółek z nimi powiązanych.

Rollercoaster kryptowalut

Według analityków z Delphi Digital, kryptowaluty w 2023 czeka bardzo wysoka zmienność. Z punktu widzenia analizy technicznej, ostatnie cofnięcie ceny BTC może się choćby skończyć testem 20 000 USD, zwłaszcza po ponad 40% miesięcznym rajdzie w styczniu. W oparciu o dane historyczne i analizę fraktalną, analitycy Delphi Digital zasugerowali, iż istnieje wciąż miejsce na dalsze wzrosty BTC, ponieważ „nie ma zbyt wiele podaży dla BTC w zakresie 24 000 – 28 000 USD”. Z kolei wcześniejsze raporty Cointelegraph podkreśliły znaczenie formacji złotego krzyża, sytuacji w której 100 sesyjna średnia przecięła od dołu 200 sesyjną na interwale dziennym.

Z drugiej strony jednak wysoka korelacja między rynkami akcji a Bitcoinem i wskaźnikami makroekonomicznymi sugeruje, iż tegoroczna (jak na razie) mini hossa na kryptowalutach może dobiegać końca. Inwestorzy powinni mieć na uwadze nastroje Wall Street. Wzrost globalnej płynnośći pomógł ryzykownym aktywom, a 'efekt stycznia’ po fatalnym 2022 roku dało się odczuć na parkietach wszystich giełd, które napędzały głównie te 3 czynniki:

- Globalny trend dezinflacyjny

- Otwarcie chińskiej gospodarki

- Brak kryzysu energetycznego w Europie

Ale nierozsądnym byłoby myśleć, iż każdy kolejny miesiąc będzie równie dobry jak styczeń. Co najmniej do III kwartału roku na rynkach może ciążyć Fed, a w miarę zbliżania się końcówki roku naciski na pivot (wstrzymanie cyklu lub obniżki stóp) będą tylko rosły = przekonamy się, czy Rezerwa Federalna będzie chciała się ich słuchać. Co więcej, przekonamy się również czy gospodarka amerykańska pozostanie tak samo mocna do końca roku, a rynek pracy – napięty, taka sytuacja przy akompaniamencie spadku inflacji byłaby marzeniem byków ale bynajmniej nie jest przesądzona. Historycznie Fed pivotovał dopiero gdy gospodarka była w fatalnym stanie. Czy tym razem będzie podobnie?

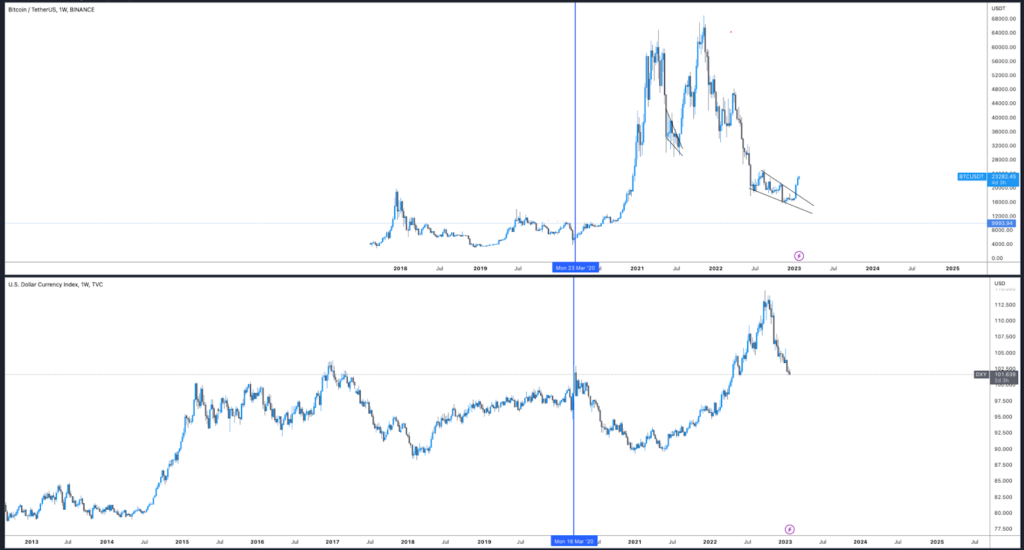

Źródło: Tradingview

Źródło: TradingviewBTC vs DXY

Ciekawym zjawiskiem, wartym śledzenia jest z pewnością indeks dolara (DXY). Historycznie gdy dolar był słaby, cena Bitcoina rosła. w tej chwili indeks cofnął się z maksiów z września 2022 do ok. 101 pkt. Wtorkowy niższy od oczekiwań odczyt inflacji w USA może osłabić amerykańską walutę i wesprzeć Bitcoina, z kolei wyższy od oczekiwań – wręcz przeciwnie. Patrząc jednak na indeks dolara w tym tygodniu, można zauważyć, iż DXY odbił się od najniższego poziomu z 30 stycznia na 101 i osiągnął pięciotygodniowy szczyt w pobliżu 104. Dosłownie jak w zegarku, BTC osiągnął szczyt na poziomie 24 200 USD i zaczął powoli zawracać, wraz ze wzrostem DXY. Czyżby BTC był globalną miarą ryzyka?

Analitycy JLabs szacują, iż jeżeli DXY jeżeli przebije się i utrzyma powyżej swojej 200-dniowej MA (obecnie na poziomie ~106.45), rynki aktywów ryzyka rzeczywiście mogą stać się ponownie niedźwiedzie i moglibyśmy oczekiwać, iż listopadowe dołki będą zagrożone – zarówno na Wall Street jak i na Bitcoinie. Jednakże, jeżeli ten back-test DXY nie powiedzie się, czy to teraz (na poziomie 50-dniowym), czy później, możemy potraktować to jako potwierdzenie, iż weszliśmy w nowe środowisko makro. Takiego, w którym silny dolar, który terroryzował rynki w 2022 roku, traci impet.

Fed utrzyma politykę dłużej niż oczekują inwestorzy?

Od miesięcy traderzy detaliczni i instytucjonalni prorokują ostateczny pivot ze strony Rezerwy Federalnej Stanów Zjednoczonych wobec wciąż agresywnej, niesprzyjającej ryzykownym aktywom polityki podnoszenia stóp procentowych i zacieśniania ilościowego (QT). Niektórzy mają nadzieję widząc kurczący się rozmiar ostatniej podwyżki stóp Fed ale J.Powell w ostatnich wystąpieniach (jak i inni członkowie Fed) wyraźnie sugerował potrzebnę kolejnych podwyżek. Według optymistycznych analityków Delphi Digital uczestnicy rynku zaczynają dostrzgeać blef ze strony Fed, mający pomóc okiełznać inflację. Ich zdaniem obecna polityka Fed jest w tej chwili zbyt agresywna, choć w wywiadzie z CoinDesk nie zostało wymienione skąd takie spostrzeżenia. W istocie Fed ma powody by utrzymywać politykę monetarną na restrykcyjnym poziomie (choć dane z Bloomberg pokazują, iż stres finansowy wywołany podwyżkami stóp w tym cyklu jest mniej więcej na poziomach z cyklu podwyżek z 2018 roku, zatem przez cały czas niewielki), szczególnie z uwagi na silny rynek pracy i strach przed powrotem presji cenowej.

Oto jak widzą 2023 analitycy Delphi Digital

„Potrzeba zwiększenia płynności stanie się bardziej paląca wraz z upływem roku. Słabość rynku pracy w USA stanie się coraz bardziej widoczna, co da Fedowi przykrywkę do zmiany w kierunku bardziej akomodacyjnej polityki (pivot). Spadek globalnej płynności, o którym wspominaliśmy pod koniec ubiegłego roku, zacznie się odwracać w odpowiedzi na słabsze perspektywy wzrostu i obawy o rosnącą kruchość na rynkach długu państwowego, działając jako wsparcie dla aktywów ryzykownych w 2H 2023. Wpływ zmian w globalnej płynności na rynki finansowe ma tendencję do opóźniania się w dowolnym miejscu o 6-18 miesięcy, co ustawia bardziej optymistyczną perspektywę na lata 2024-2025.”

Kto ma wpływ na rynek?

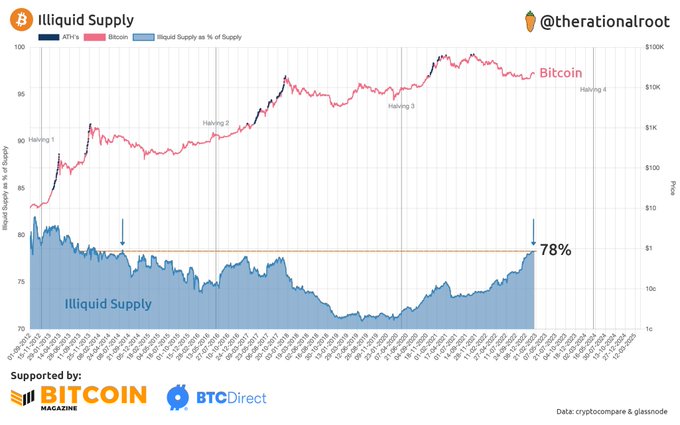

Warto pamiętać, iż na rynek de facto wpływ mają wyłącznie osoby będące na rynku tj. w tym przypadku posiadacze Bitcoina oraz innych kryptowalut. Liczba BTC w posiadaniu adresów LTH i HODLerów rośnie, zatem możemy spekulować, iż coraz bardziej dominują na nim osoby widzące długoterminowy potencjał głównej kryptowaluty. Wielu z nich informacje o SEC czy śledztwie ws. Paxos nie przerażają. Bitcoin na przestrzeni kilkunastu ostatnich lat 'umierał’ setki razy – w mediach. Inwestorzy zawsze odnajdowali siłę by pchnąć cenę największej z kryptowalut wyżej, podejmując asymetryczne ryzyko… A może ograniczając je właśnie w ten sposób? Nie jest oczywiście pewne czy to już definitywny koniec spadków, ponieważ gospodarka USA może wejść w recesję, a Wall Street ucierpieć na niższych przychodach firm i jastrzębiej polityce Fed. Ale należy wziąć pod uwagę, iż inwestorzy kupujący BTC od listopada to prawdopodobnie grupa charakteryzująca się wysokim poziomem przekonania ponieważ dokonywali zakupów gdy nad branżą roztaczały się czarne chmury, a niewielu prognozowało wzrosty od początku nowego roku. Czy HODLerzy wytrzymają podażową presję?

Niepłynna podaż BTC osiągnęła poziomy niewidziane od 2014 roku. W skrócie – ponad 3/4 BTC znajduje się poza obrotem giełdowym, co wskazuje na niechęć do krótkoterminowego handlu i potencjalnie dominujące przekonanie o długoterminowym potencjale największej z kryptowalut. Źródło: TheRationalRoot, Twitter