Nest Bank na swojej stronie internetowej rekomenduje zastrzeżenie numeru PESEL jako ochronę przed wyłudzeniem i kradzieżą tożsamości. Należy jednak pamiętać o minusach tego typu działania.

Zastrzeżenie numeru PESEL

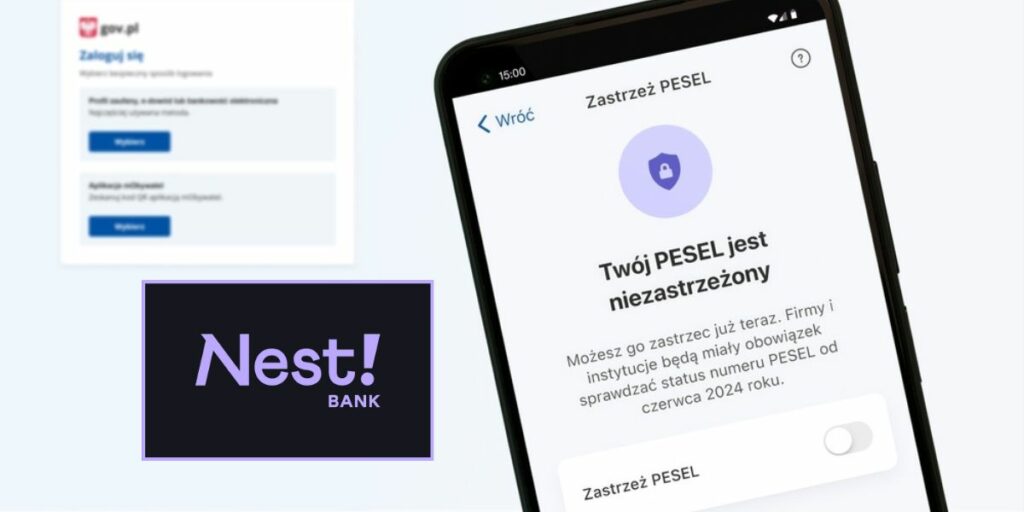

Od 1 czerwca 2024 roku banki w określonych sytuacjach są zobligowane do weryfikacji zastrzeżenia numeru PESEL klientów. Sprawdza się to między innymi przed otwarciem rachunku bankowego, w trakcie ubiegania się o kredyt, czy podczas wypłaty w placówce większej kwoty pieniędzy. Nest Bank podkreśla, iż zastrzeżony PESEL chroni klienta przed założeniem rachunku bankowego przez oszustów lub wyłudzeniem kredytu na swoje dane.

Minusy zastrzeżenia

W komunikacie na stronie internetowej Nest Bank podkreśla, iż choćby z zastrzeżonym numerem PESEL możliwe jest załatwienie spraw urzędowych, wzięcie udziału w wyborach, podróżowanie za granicę czy wystawianie przez lekarza recept. Należy jednak pamiętać, iż uniemożliwia ono jednak załatwienie części kluczowych spraw. Oprócz wymienionych na początku tekstu operacji bankowych niemożliwe będzie w tej sytuacji również zawarcie na przykład aktów notarialnych.

Łatwy proces

Trzeba jednak dodać, iż zarówno proces zastrzeżenia numeru PESEL, jak i jego cofnięcia jest wyjątkowo prosty. Wystarczy w aplikacji lub serwisie mObywatel wybrać adekwatną opcję. Cofnięcie zastrzeżenia wymaga także jednego kliknięcia w serwisie rządowym. Obie czynności można zrobić również osobiście w urzędzie gminy.

Te okoliczności sprawiają, iż warto rozważyć zastrzeżenie numeru PESEL jako ochronę przed oszustami. Należy jednak pamiętać o konsekwencjach, które wiążą się z tą czynnością.

Korzyści zastrzeżenia numeru PESEL. Komunikat Nest Banku

mBank zaprasza na festiwal filmowy. Start już 18 lipca

Czytaj więcej

Konto bankowe dla nieletnich – czy to możliwe, żeby dziecko posiadało własne konto w banku?

Ubezpieczenie do konta bankowego. Czy warto je mieć?

Jak zamknąć konto w Millennium?