2 lat temu

2 lat temu

Umocnienie dolara amerykańskiego wydaje się mocno naciągnięte, jednak ryzyko stagflacji w Europie i Wielkiej Brytanii, a także utrzymująca się słabość chińskiej gospodarki przez cały czas sugerują, iż waluta może mieć dalsze pole manewru. Mimo iż mocny dolar przyczynia się do ograniczenia inflacji w Stanach Zjednoczonych, może stanowić zagrożenie dla krajowej gospodarki lub inwestorów z dużą ekspozycją na aktywa międzynarodowe. Z drugiej strony, może jednak sprawić, iż międzynarodowa ekspozycja stanie się bardziej przystępna i atrakcyjna.

Odwrócenie dolara amerykańskiego okazuje się trudne

Większość banków centralnych wydaje się być na końcu cyklu zacieśniania polityki pieniężnej, jednak obecny cykl szybkich podwyżek stóp spowodował gwałtowne umocnienie dolara amerykańskiego. Wyższe rentowności i utrzymująca się siła amerykańskiej gospodarki umocniły „króla dolara”, a dotychczasowe wzmianki na temat obniżek stóp okazały się przedwczesne. W momencie pisania tego tekstu, w połowie września, kontrakty terminowe na stopę procentową funduszy Fed w 2024 r. przewidują stopę końcową na poziomie 4,5%, a pierwsza pełna obniżka stóp procentowych przewidywana jest w czerwcu. Porównajmy to z wycenami z początku III kwartału, kiedy to stopa na koniec 2024 r. wynosiła 4,1%, a pierwsza pełna obniżka stóp miała nastąpić w maju 2024 r.

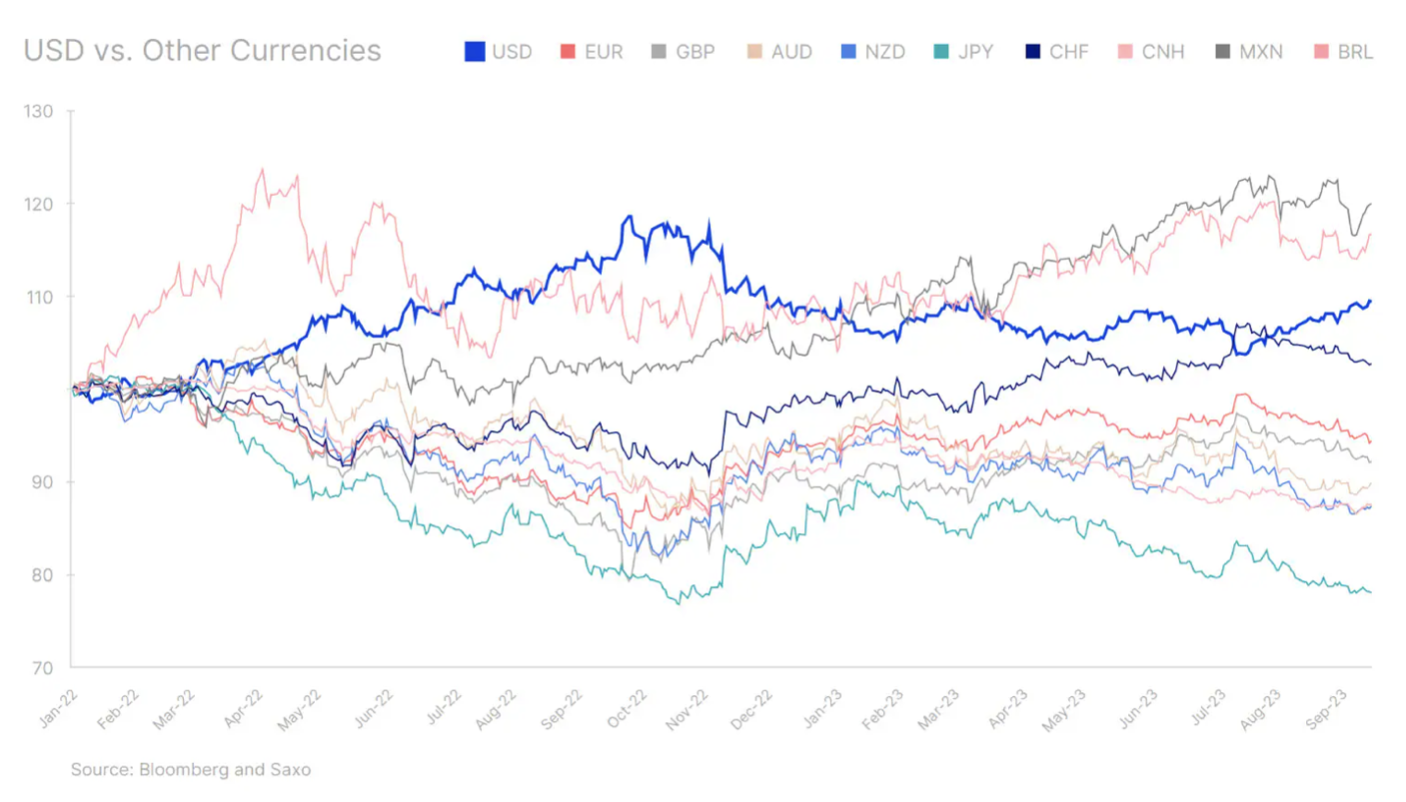

Uwaga: indeksowane do 100 na dzień 3 stycznia 2022 r.

Od tego momentu rynki walutowe zaczną bardziej koncentrować się na tym, które banki centralne jako pierwsze rozpoczną luzowanie polityki pieniężnej i jak agresywne w ujęciu względnym będą obniżki stóp. W miarę zbliżania się do IV kwartału i 2024 r. różnice w rentowności mogą stać się drugorzędnym czynnikiem w obszarze walut. Ze względu na przez cały czas wysoką sierpniową inflację bazową CPI w Stanach Zjednoczonych rynek w dalszym ciągu koncentruje się na komunikacie Fed dotyczącym wyższych stóp przez dłuższy czas, jednak osłabienie amerykańskiej dynamiki gospodarczej w IV kwartale może zmienić tę retorykę. Wyższe stopy procentowe i zaostrzone warunki finansowe mogą w dalszym ciągu wpływać na gospodarkę, wywierając negatywny wpływ na przedsiębiorstwa. Przewidujemy również ryzyko dla konsumentów w IV kwartale z uwagi na erozję pandemicznych oszczędności i początek spłat kredytów studenckich, co obciąży budżety gospodarstw domowych. Osłabienie amerykańskiej gospodarki może sprawić, iż oczekiwania dotyczące obniżki stóp zostaną przesunięte z połowy 2024 r. na późniejszy termin, co negatywnie przełoży się na dolara amerykańskiego.

Jednak względna siła amerykańskiej gospodarki w porównaniu z Europą czy Chinami może przez cały czas stanowić wsparcie dla waluty Stanów Zjednoczonych. Ryzyko stagflacji jest najwyższe w strefie euro i w Wielkiej Brytanii, co sugeruje, iż ewentualne osłabienie USD w stosunku do EUR i GBP może być trudne. Biorąc pod uwagę dużą wagę EUR w indeksie kasowym USD Bloomberg (Bloomberg Dollar Spot Index) oznacza to, iż ogólny trend spadkowy dolara może pojawić się dopiero po wyraźnym uwidocznieniu obaw przed stagflacją w Stanach Zjednoczonych.

Równocześnie ożywienie gospodarcze w Chinach jest przez cały czas mało inspirujące, a luźna polityka pieniężna w dalszym ciągu negatywnie wpływa na kurs juana względem dolara amerykańskiego.Pomimo pewnych wczesnych oznak, iż chińskie dane gospodarcze zaczynają się poprawiać, począwszy od sierpniowych danych kredytowych i odczytu CPI sugerującego wyjście z deflacji, w grę mogą wchodzić czynniki o charakterze sezonowym. Aby umocnienie juana było trwałe, potrzebne jest bardziej zdecydowane ożywienie gospodarcze. Na razie słabszy juan umożliwia Chinom utrzymanie konkurencyjności eksportu, rywalizując ze słabym jenem japońskim.

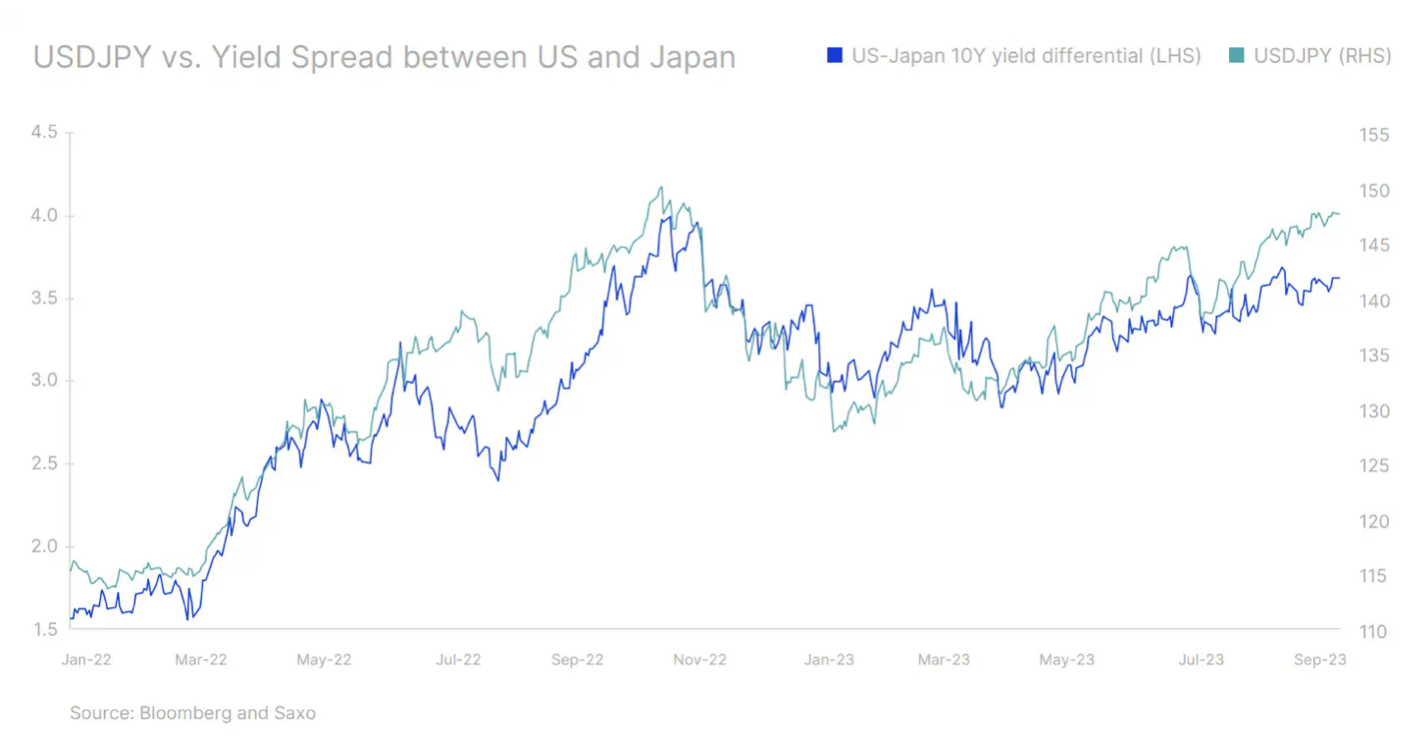

Bank Japonii w III kwartale dość aktywnie bronił jena, a także zasugerował przyspieszenie terminu wyjścia z otoczenia ujemnych stóp procentowych. Jednak dopóki nie pojawią się wyraźniejsze sygnały zmiany polityki, fundamenty pozostaną niedostosowane do retoryki. Oznacza to, iż wszelkie tendencje aprecjacyjne jena japońskiego będą miały charakter chwilowy.

Tak słabe wyniki na rynkach walutowych przez cały czas wskazują na dalsze umocnienie dolara. Jednak kolejne ewentualne wzrosty będą trudniejsze. AUD i NZD będą wywierać pewną presję spadkową, o ile utrzyma się wsparcie dla cen surowców i apetytu na ryzyko. Pewien impet mogą również wykazać waluty o wysokim współczynniku beta, takie jak korona szwedzka. Chińskie władze coraz mocniej dążą również do stabilizacji juana. Tymczasem utrzymująca się ograniczona podaż na rynkach ropy naftowej może w perspektywie krótkoterminowej wywindować cenę ropy Brent do poziomu 100 USD, co mogłoby spowodować umocnienie CAD.

Równocześnie rozpoczął się cykl obniżek stóp na rynkach wschodzących, i to dość agresywny. Brazylia, Chile i Polska zaczęły obniżać stopy procentowe w III kwartale, a tempo cięć było zaskakująco szybkie. Mimo iż tak gwałtowne ruchy stóp mogłyby zdestabilizować waluty rynków wschodzących, kolejne obniżki mogą być bardziej umiarkowane, o ile Fed będzie kontynuować retorykę „wyższych stóp przez dłuższy czas”. Może to oznaczać, iż transakcje carry na rynkach wschodzących będą przez cały czas interesujące, w szczególności w przypadku walut Ameryki Łacińskiej, a także przyczynić się do umocnienia BRL i MXN. Meksyk może również skorzystać na wzroście gospodarczym w Stanach Zjednoczonych, jednak pewną presję na walutę w najbliższym czasie może wywrzeć planowana przez Banxico likwidacja portfela terminowych transakcji walutowych, co oznaczałoby falę kupna dolara. Waluty azjatyckie mogą pozostawać pod presją, dopóki aprecjacja CNY nie straci na sile; po tym, jak we wrześniu waluta ta osiągnęła rekordowo niski poziom, umocnić się natomiast może INR dzięki silnemu wzrostowi krajowemu i coraz większym przepływom kapitału, pod warunkiem, iż gwałtowne wzrosty inflacji okażą się chwilowe.

Kiedy rządzi dolar, wszystko inne zawodzi

Silny dolar powoduje, iż i tak już trudne warunki na rynku stają się jeszcze trudniejsze. W III kwartale pojawiły się pewne ostrzeżenia ze strony decydentów politycznych w krajach, których gospodarki i waluty najbardziej ucierpiały z powodu silnego dolara. Zarówno Chiny, jak i Japonia wydają się być zaniepokojone deprecjacją swoich walut, ponieważ nie znajdują się w punkcie cyklu koniunkturalnego, w którym ich polityka pieniężna i kierunki rentowności byłyby w stanie podążać za polityką Stanów Zjednoczonych. W przypadku innych obszarów, takich jak strefa euro czy Wielka Brytania, aprecjacja dolara amerykańskiego negatywnie wpływa na ich zdolność do walki z inflacją i zmusza je do dalszego podwyższania stóp procentowych, spychając ich gospodarki w kierunku recesji lub stagflacji. Czy jest jednak możliwa skoordynowana interwencja banków centralnych, taka jak porozumienie z Plaza z 1985 r.? Uważamy, iż nie, ponieważ w tamtym czasie Stany Zjednoczone dążyły do osłabienia dolara i dołączyły do skoordynowanej reakcji ze względu na fakt, iż silna waluta pogarszała konkurencyjność ich eksportu. Jednak w tej chwili scenariusz uległ odwróceniu i silny dolar pomaga Rezerwie Federalnej w walce z inflacją, a zatem skoordynowane działania na rzecz osłabienia amerykańskiej waluty są mało prawdopodobne.

Równocześnie oczekiwania związane z odejściem od dolara również zostały przesunięte w czasie o kilka lat, w szczególności w związku z ekspansją BRICS od przyszłego roku, co nasuwa pytanie, czy spowoduje to większą koordynację, czy też chaos. Wszelkie alternatywy dla dolara amerykańskiego mogą pozostać co najwyżej przydatne w handlu w ramach rozszerzonej grupy BRICS, jednak przez cały czas trudno jest dostrzec jakiekolwiek realne zagrożenia dla roli USD w globalnym handlu i jego statusu waluty rezerwowej w dającej się przewidzieć przyszłości.

Inwestorzy powinni mieć świadomość wpływu silnego dolara na ich portfele. Oto kilka kwestii, które należy wziąć pod uwagę:

- Silny dolar amerykański wpływa na zyski amerykańskich spółek obecnych na rynkach międzynarodowych. Spółki z indeksu S&P 500 generują około 30% przychodów poza terytorium Stanów Zjednoczonych. To częściowo wyjaśnia, dlaczego dolar jest odwrotnie skorelowany z akcjami spółek amerykańskich lub z szeroko rozumianymi aktywami wysokiego ryzyka.

- Również z perspektywy makro, silny dolar amerykański może oznaczać zmniejszenie eksportu, a tym samym niższe tempo wzrostu gospodarczego w Stanach Zjednoczonych.

- Wiele rynków wschodzących może również ulec destabilizacji, ponieważ wzrasta ich obciążenie długiem denominowanym w USD, co zwiększa ryzyko niewypłacalności bardziej wrażliwych gospodarek wschodzących, takich jak Sri Lanka.

- Większość surowców, takich jak ropa naftowa, denominowanych jest w USD. Silny dolar może zatem spowodować spadek cen surowców.

Zabezpieczać czy nie zabezpieczać?

Uczestnicy rynku z dużą ekspozycją na aktywa w USD, którzy przyjęli niedźwiedzie podejście do akcji i chcą zabezpieczyć swoje portfele, mogą rozważyć długą pozycję w dolarze amerykańskim, stanowiącym tzw. bezpieczną przystań. Warto jednak zauważyć, iż może to być bardziej odpowiednie dla traderów działających w horyzoncie krótkoterminowym, ponieważ w dłuższej perspektywie zwrot z produktów zabezpieczonych i niezabezpieczonych jest zwykle taki sam. Warto również podkreślić, iż duże różnice pod względem stóp procentowych pomiędzy dolarem a innymi walutami powodują, iż dla inwestorów azjatyckich i europejskich hedging jest w tej chwili kosztowny. Decyzja o inwestowaniu w aktywa międzynarodowe w ramach dobrze zdywersyfikowanego portfela może mieć większe znaczenie dla portfeli niż decyzja o zabezpieczeniu inwestycji.

Inwestorzy z siedzibą w Stanach Zjednoczonych mogą odnotować pogorszenie wyników swoich inwestycji zagranicznych. Może to oznaczać, iż skupią się na amerykańskich spółkach z ekspozycją na rynek krajowy, przede wszystkim na małych i średnich przedsiębiorstwach lub na takich sektorach jak nieruchomości czy usługi komunalne, kosztem spółek o dużej kapitalizacji i spółek technologicznych lub produkujących dobra konsumpcyjne, które mają większą ekspozycję międzynarodową.

Dla inwestorów spoza Stanów Zjednoczonych zwiększanie ekspozycji na rynek amerykański stanie się kosztowne, a lokalne okazje mogą być bardziej atrakcyjne i przystępne cenowo, co może zmniejszyć napływ nowych inwestycji w amerykańskie aktywa.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną państw wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.