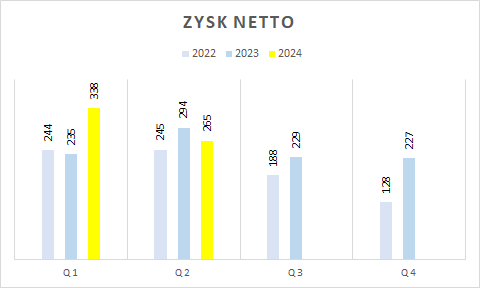

Po 2 kwartałach 2024 roku przychody grupy KRUK wyniosły 1,48 mld zł wobec 1,3 mld zł rok wcześniej, co stanowi wzrost o 14%. Spółka osiągnęła w tym okresie zysk netto w kwocie 603 mln zł wobec 528 mln zł rok wcześniej (wzrost o 14%). Najwyższy wzrost przychodów (+30%) zrealizowano we Włoszech.

Sam 2 kwartał 2024 r. to przychód w wysokości 732 mln zł (684 mln zł rok wcześniej, +7%) oraz zysk netto 264 mln zł wobec 293 mln zł rok wcześniej (spadek o 10%).

Poniżej omówienie wyników operacyjnych KRUK, wyników finansowych, a także perspektyw spółki, bazując na raporcie finansowym, prezentacji inwestorskiej (link) oraz konferencji wynikowej (szczegółowa relacja z konferencji dostępna na forum Portalu Analiz).

KRUK – wyniki operacyjne

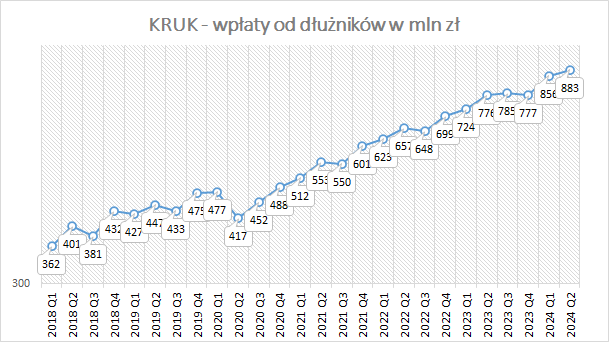

KRUK notuje systematyczny wzrost wpłat od dłużników, co jest efektem rosnących wydatków inwestycyjnych na zakup nowych portfeli wierzytelności, a także rosnącej sprawności operacyjnej grupy:

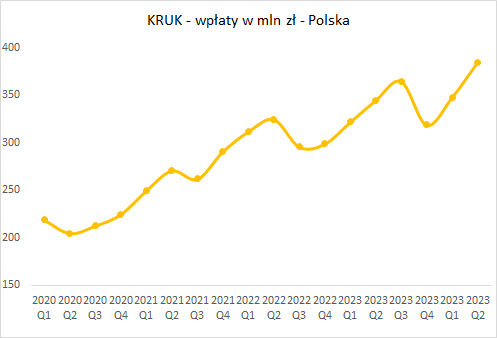

W drugim kwartalne bardzo mocny był rynek w Polsce, a według spółki trend ten trwa nadal:

Bardzo dobrze zachowywał się rynek w Rumunii oraz (pomimo spadku poziomu wpłat do Q1) rynek we Włoszech, natomiast słabej wypadł rynek hiszpański, gdzie spółka musiała dokonać negatywnych przeszacowań wierzytelności.

Zarząd jest zadowolony ze spłat na każdym z rynków oprócz hiszpańskiego. Podczas konferencji wynikowej gorszy wynik tego rynku w Q2 2024 r. został wytłumaczony następująco:

Wyniki są poniżej planu, dotyczy to głównie jednego dużego portfela. Specyfika rynku hiszpańskiego jest taka, iż od czasu do czasu kupujemy b. duże portfele, stąd performance jednego dużego portfela może zaważyć na wyniku całego rynku.

I tak było, dokonaliśmy odpisu na jednym dużym portfelu z kilku przyczyn: a) dostawca usługi w procesie polubownym nie był w stanie świadczyć nam usługi przez ponad 40 dni (ubytek kilku mln EUR), b) sądy w Hiszpanii działają wolniej i wolniej przesyłają nam odzyskaną poprzez windykację gotówkę – mamy nadzieję, iż sytuacja przejściowa, c) ten duży portfel, który kupiliśmy (pierwszy od tego banku) zachowuje się gorzej niż zakładaliśmy – zachowywał się lepiej od założeń w pierwszych 3 kwartałach, a teraz gorzej (prezes

Krupa: ale to jest cały czas rentowna inwestycja).

Na każdym rynku w danym roku mamy negatywne aktualizacje, ale zwykle tego nie widzicie, bo są przykrywane innymi pozytywnymi aktualizacjami w górę. Widzimy problem, mamy innego dostawcę usługi polubownej, poprawiamy to na co mamy wpływ, będziemy mądrzejsi w kolejnych wycenach portfeli. Raczej w kolejnych okresach spodziewamy się pozytywnych aktualizacji, ale oczywiście nie możemy obiecać, iż negatywne nigdy się nie zdarzą.

W Hiszpanii w Q2 mocno wzrosły koszty sądowe – to się nałożyło z tą aktualizacją na słaby wynik w tym kraju.

Od zeszłego roku KRUK stawia pierwsze kroki na rynku we Francji, zgodnie z deklaracjami zarządu początki są bardzo obiecujące, zarówno odnośnie fazy polubownej, jak i sądowej. Do końca roku powstanie biznes plan na ten kraj.

KRUK – wyniki finansowe

Dobre dane operacyjne mają wpływ na poprawę wyników finansowych grupy w skali półrocza, jednakże sam drugi kwartał 2024 roku okazał się nieco gorszy na wyniku netto.

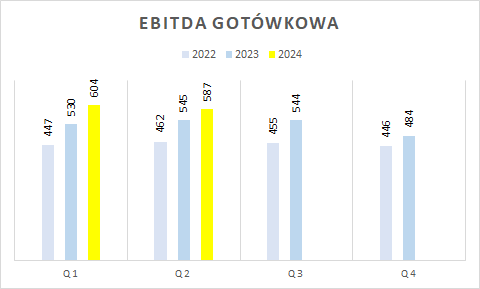

Kluczową miarą efektywności stosowaną przez KRUK jest EBITDA gotówkowa, której wartość systematycznie rośnie (w mln zł):

W Polsce EBITDA gotówkowa w Q2 2024 r. zanotowała wzrost r/r o 8%, a w I półroczu było to 7% r/r.

W Rumunii EBITDA gotówkowa w Q2 2024 r. zanotowała wzrost r/r o 15%, a w I półroczu było to 4% r/r.

We Włoszech EBITDA gotówkowa w Q2 2024 r. zanotowała wzrost r/r o 25%, a w I półroczu było to 35% r/r.

W Hiszpanii EBITDA gotówkowa w Q2 2024 r. zanotowała wzrost r/r o 7%, a w I półroczu było to 64% r/r. Należy jednak zauważyć, iż standardowa EBITDA w Hiszpanii w Q2 wyniosła minus 24 mln zł wobec +31 mln zł rok wcześniej. I to właśnie rynek hiszpański stał za spadkiem zysku netto w Q2 2024 roku w porównaniu do Q2 rok wcześniej.

Szczegółowo przyczynę słabego kwartału w Hiszpanii omówiłem powyżej przy opisie wyników operacyjnych. W Q2 2024 r. KRUK dokonał negatywnego przeszacowania portfeli w Hiszpanii na kwotę 36 mln zł, gdyby przeszacowanie było zbliżone do poprzednich okresów (w okolicy zera), to wynik netto przekroczyłby 300 mln zł.

Drugim czynnikiem wpływającym na wynik był istotny wzrost kosztów sądowych, z 95 mln zł w Q1 2024 r. do 125 mln zł w Q2. O ile sam wzrost był sygnalizowany przez zarząd, to jego skala była znacząca. Na konferencji wynikowej zarząd zapowiedział, iż oczekuje podobnego poziomu kosztów sądowych w drugiej części roku.

Na plus do wyników zadziałał z kolei ujemny podatek dochodowy (-13 mln zł w Q1 i -4 mln zł w Q2 2024 r.).

KRUK – perspektywy

Więcej o perspektywach grupy KRUK pisałem w poprzednich analizach (wyniki Q3 2023 r., wyniki 2023 roku), do których lektury zachęcam. Na konferencji wynikowej zarząd podtrzymał pozytywny outlook na drugą część 2024 roku, podkreślając, iż KRUK jest spółką wzrostową i tak pozostanie. Spłaty na każdym rynku idą zgodnie z założeniami (wyjątek duży portfel w Hiszpanii) lub je przekraczają. Zwiększone wydatki sądowe przełożą się na wpłaty i zyski w kolejnych okresach.

Również perspektywy inwestycji w nowe portfele wierzytelności wyglądają dobrze, co zarząd już widzi między innymi na podstawie wygranych przetargów czekających na podpisanie umów. Zarząd podtrzymuje, iż obecne inwestycje dokonywane są również na bardzo dobrych prognozowanych zwrotach.

W 26 lat działalności KRUK zainwestował w portfele wierzytelności 15 mld zł. W ciągu kolejnych 4-5 lat grupa chce podwoić tą wartość i znacznie zwiększyć skalę działania.

KRUK mocno stawia na rozwój technologiczny i transformację cyfrową:

Chcemy przeprowadzić firmę przez wielką zmianę. Nowy system będzie zawierał 3 składniki: lead time (czas potrzebny na obsługę procesu, chcemy go skrócić o 20%), hiper-personalizacja (dziś mamy 12,5 mln klientów, dojdzie kilka kolejnych milionów – chcemy poprawić komunikację do klientów, spersonalizować przekaz), self-service (klient sam obsługuje swój dług, na dziś 36% ugód to klienci, którzy sami je zawarli bez udziału doradcy). Aplikacja + self-service to również niezależność od zmian prawnych odnośnie kontaktów z dłużnikiem. o ile chcemy podwoić biznes w kilka lat (a to moja ambicja) to musimy inwestować w automatyzację.

W efekcie przy spodziewanym podwojeniu biznesu grupa nie zakłada znaczącego wzrostu zatrudnienia, które powinno utrzymać się na poziomie do 4 tys. osób wobec 3,5 tys. obecnie.

Na koniec jeszcze spojrzenie na oczekiwane (księgowo) przez spółkę wpłaty od dłużników:

Na kolejne 12 miesięcy grupa oczekuje 2,85 mld zł wpłat od dłużników, podczas gdy wpłaty za ostatnie 12 miesięcy wyniosły 3,3 mld zł. Jest zatem duże prawdopodobieństwo wykazywania przez spółkę kolejnych dodatnich odchyleń na wpłatach, a w ślad za tym pozytywnych przeszacowań posiadanych portfeli wierzytelności.

Podsumowując, dłużnicy KRUKa wydają się być w relatywnie dobrej kondycji, spłaty na dojrzałych rynkach i portfelach zachowują się solidnie. W ostatnich 2-3 latach spółka dokonała rekordowych zakupów portfeli na oczekiwanych bardzo dobrych zwrotach. Portfele zakupione w Hiszpanii i we Włoszech zaczynają mocniej pracować z opóźnieniem w stosunku do standardowych krzywych odzysków – najlepsze jeszcze przed KRUK, choć jak widać negatywne zdarzenia mogą się pojawiać.

Udanych inwestycji!

:format(webp)/cdn.vox-cdn.com/uploads/chorus_asset/file/25629483/Zoom75_Screen_EELilac_AnoPink_1024x1024_copy.jpg?ssl=1)