3 lat temu

3 lat temu

Początek sezonu zimowego wiązał się z ogromnymi obawami o ryzyko rozprzestrzenienia się kryzysu gazowego w Europie. Wysoki poziom magazynów przy jednoczesnym łagodnym początku zimy sprawił, iż temat ten medialnie ucichł, a pozytywny rozwój wypadków był jednym z głównych motorów napędowych europejskich indeksów giełdowych. Aktualnie zbliżamy się do chwili, kiedy poziom gazu zatłaczanego do magazynów będzie przewyższał jego pobór, co jest dobrym momentem na przyjrzenie się bieżącej sytuacji rynkowej.

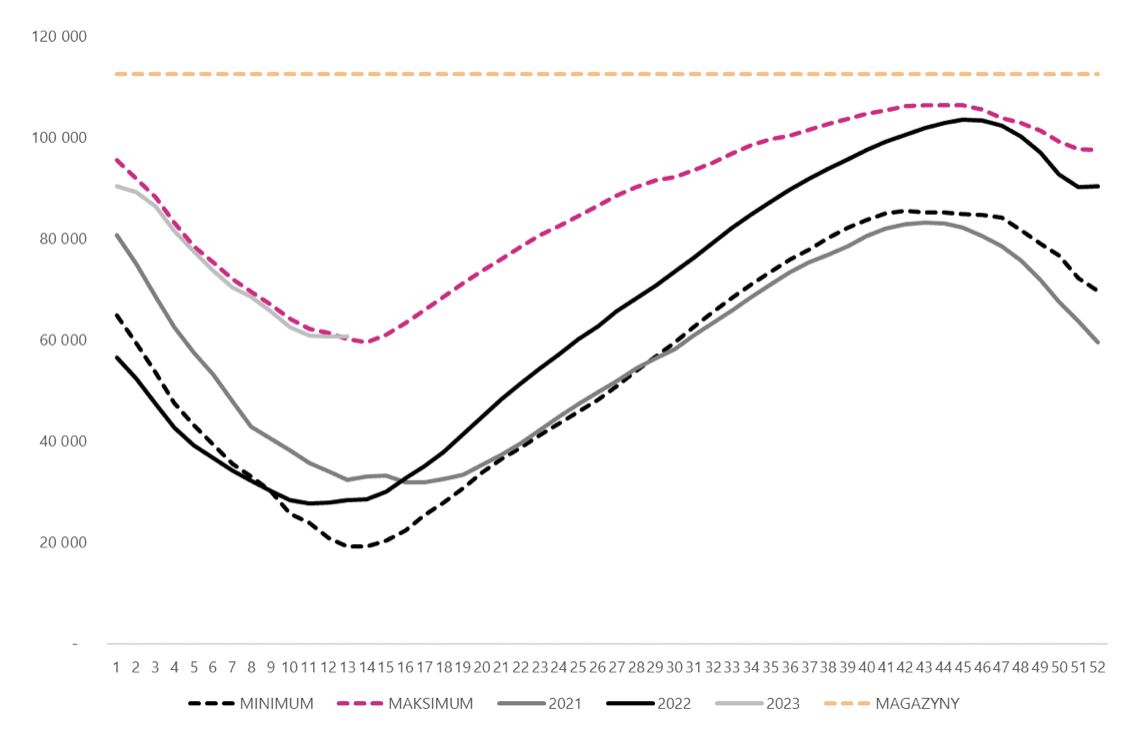

Wysoki poziom magazynów

Jednym z głównych elementów zapewniających bezpieczeństwo systemu są magazyny gazu. W ubiegłym roku ze względu na niekorzystne okoliczności poziom zapełnienia magazynów na przełomie I/II kwartału znalazł się poniżej 30% maksymalnej pojemności. Wprowadzone działania zapobiegawcze ze strony władz europejskich jak i rozwój sytuacji rynkowej przyczynił się do poprawy warunków i niemal 100% wypełnienia magazynów przed rozpoczęciem okresu zimowego. Zapewniło to względnie komfortową sytuację i ograniczenie presji cenowej, która widoczna była niemal przez cały 2022 r.

I kwartał bieżącego roku przebiegał zgodnie z oczekiwaniami rynkowymi, a ilość zgromadzonego gazu w magazynach oscylowała nieustannie blisko rekordowych poziomów. Aktualny sezon poboru gazu z magazynów zostanie zakończony z wartością przewyższającą 50% wypełnienia, co stawia we względnie wygodnym położeniu cały system.

Poziom wypełnienia magazynów gazu. Źródło: opracowanie własne na podstawie danych Bruegel

Biorąc pod uwagę okoliczności i uwarunkowania rynkowe, z dużym prawdopodobieństwem większość państw swoje magazyny uzupełni szybciej niż w roku ubiegłym. Niewykluczone, iż już pod koniec lata zapasy gazu w magazynach przekroczą 90%, tj. kluczowy, minimalny poziom wymagany przez Komisję Europejską.

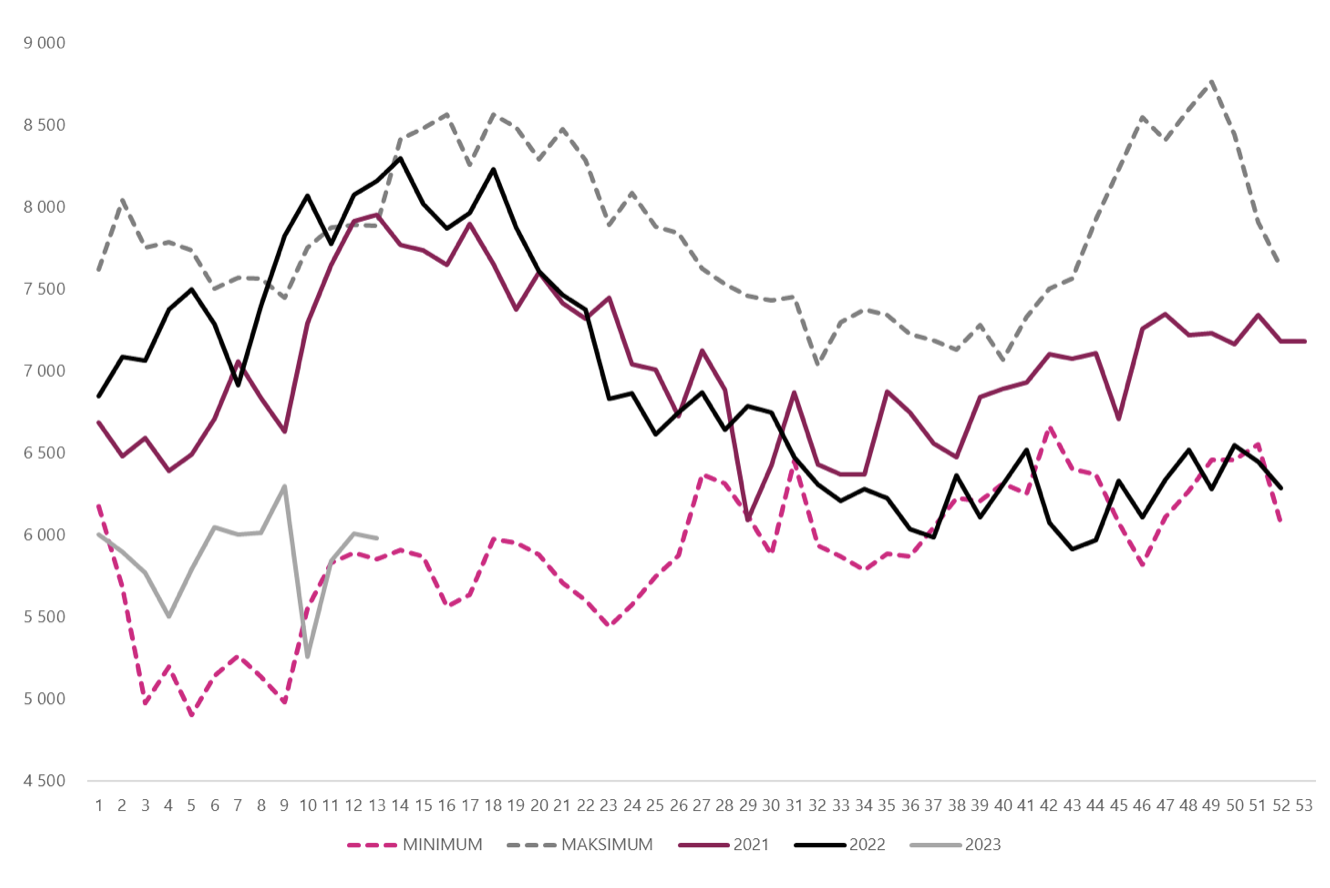

Import gazu spada podobnie jak jego zużycie

Pierwsze tygodnie 2023 r. potwierdzają, iż obecna sytuacja jest zgoła odmienna od tej, która panowała w poprzednich okresach. Import gazu do państw UE jest na zdecydowanie niższych poziomach niż w 2021 i 2022 r. Taki rozwój wydarzeń to efekt ograniczenia do minimum dostaw z Rosji. Braki w dużej mierze udało się zrekompensować przez dostawy LNG. Jednak mimo tego, wartości z ostatnich miesięcy wskazują na podaż oscylującą blisko minimum z ostatnich lat. Oprócz LNG, poziomy zbliżone do rekordów odnotowuje się w dostawach z Norwegii i Wielkiej Brytanii. W stosunku do poprzednich lat nieznacznie spadł natomiast import z Algierii.

Import gazu do Europy. Źródło: opracowanie własne na podstawie danych Bruegel

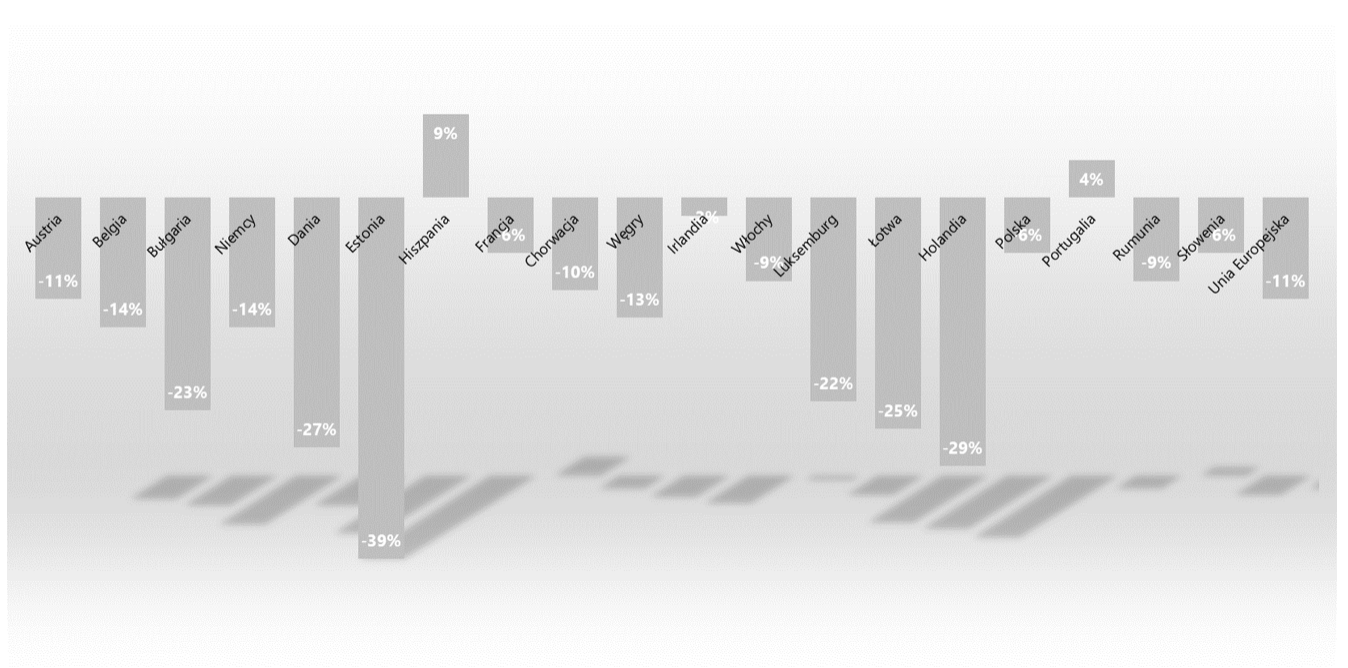

Czynnikiem, który pozwala stabilizować niedobory podażowe są ograniczenia zużycia gazu w poszczególnych krajach. Większość państw wykazała w ostatnich miesiącach dużą elastyczność i dostosowała się do obowiązujących warunków rynkowych. Przykładowo, w lutym bieżącego roku zużycie gazu w UE w stosunku do średniej z lat 2019-2021 obniżyło się aż o 11%.

Zużycie gazu w lutym 2023 r. w stosunku do średniej z lat 2019-2021. Źródło: opracowanie własne na podstawie danych Bruegel

Tylko w dwóch krajach: Hiszpanii i Portugalii popyt był większy niż w okresie porównawczym. Wiele państw cechowało się znaczącym spadkiem dynamiki. Największe załamanie zapotrzebowania odnotowano w Estonii (-39%). Spory spadek popytu dotknął także Holandię (-29%), Danię (-27%), Łotwę (-25%) oraz Bułgarię (-23%). Polska znalazła się wśród państw o najmniejszym wskaźniku redukcji zużycia gazu (-6%).

Ceny zdecydowanie niższa

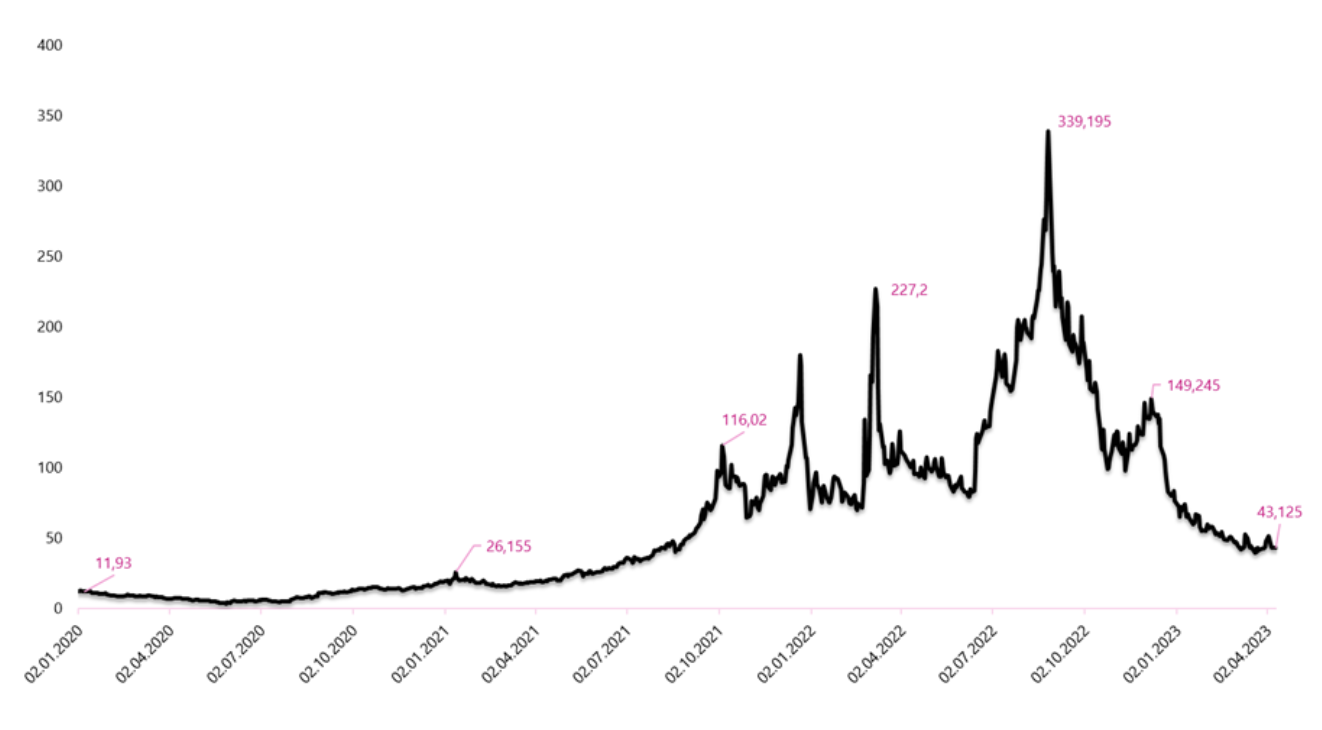

Znaczące zmniejszenie presji i napięć rynkowych spowodowało powrót ceny gazu w kierunku długoterminowej średniej. Cena gazu od szczytu na poziomie blisko 350 EUR/MWh spadła do wartości nieznacznie przewyższających 40 EUR/MWh, co przekłada się na ponad 80% ruch. Mimo takiej skali spadków, surowiec ciągle jest zdecydowanie droższy niż był w latach 2011-2020. Jednakże, aktualne poziomy są dla wielu gałęzi rynkowych akceptowalne i umożliwiają normalne funkcjonowanie. Szok cenowy, który miał miejsce w latach 2021-2022 należy oceniać jako miniony, a ryzyko kryzysu gazowego znacząco zostało zredukowane i oddalone. Rynek w najbliższym czasie będzie próbował znaleźć nowy punkt równowagi, a strona podażowa jak i popytowa dostosuje się do nowych warunków otoczenia. Niewykluczone, iż aktualny poziom cenowy w okolicach 40-50 EUR/MWh będzie równoważyć obydwie strony rynku.

Cena gazu na giełdzie TTF (EUR/MWh). Źródło: opracowanie własne na podstawie danych Investing.com

Ustabilizowanie się sytuacji na rynku gazu to dobra wiadomość dla spółek przemysłowych, w przypadku których koszt zakupu paliwa stanowi istotny element rachunku zysków i strat. Bez wątpienia kontynuacja pozytywnego trendu może przynieść poprawę wyników wielu spółek, szczególnie w perspektywie kolejnych lat, gdyż należy mieć świadomość, iż wiele przedsiębiorstw dokonywało zakupu gazu z wyprzedzeniem, co naraża je na konieczność ponoszenia wysokich kosztów jeszcze przez cały 2023 r.

Podsumowanie

Sytuacja na europejskim rynku gazu powoli wraca do równowagi. Skutkiem zredukowania napięć rynkowych i ograniczenia ryzyka wystąpienia kryzysu gazowego jest stopniowy spadek cen. Obecnie, cena gazu próbuje stabilizować się na poziomie 40-50 EUR/MWh, co jest wartością znacząco niższą od stawek, które notowane były w drugiej połowie 2021 r. i 2022 r. Korzystny rozwój wydarzeń to dobra informacja dla przedsiębiorstw, w przypadku których zakup gazu stanowi istotny element kosztowy działalności spółki. W perspektywie najbliższych kwartałów, firmy, które umiejętnie dostosowały się do nowych warunków rynkowych mogą być beneficjentami sytuacji i pochwalić się wynikami przekraczającymi oczekiwania analityków. Warto obserwować sprawozdania europejskich spółek z branży metali przemysłowych czy firm z sektora chemicznego.

Źródło: Piotr Langner, Doradca inwestycyjny WealthSeed

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)