8 miesięcy temu

8 miesięcy temu

Indeksy to dziś fundament całego rynku. Mówimy: S&P 500 spadł. Nasdaq odbił. MSCI Emerging Markets rośnie, ale czy ktoś się w ogóle zastanawia, kto te indeksy adekwatnie tworzy i kto na nich zarabia?

Bo to nie są dane z urzędu. To nie są wskaźniki rządowe. To produkty w pełni komercyjnych firm – jak MSCI czy S&P Global, które zbudowały wokół indeksów jeden z najbardziej dochodowych biznesów na świecie.

Marże powyżej 70%, miliardy dolarów przychodu, zero wielkich reinwestycji, niemal pełna automatyzacja, a wszystko to dzięki temu, iż cały rynek inwestycyjny opiera się właśnie na ich wskaźnikach.

W tym materiale pokażę Ci, jak naprawdę działa ten system i dlaczego indeksy to same w sobie już świetny biznes oraz, jak inwestorzy również mogą na tym biznesie zarobić?

Bo o indeksach wie i mówi każdy, ale mało kto patrzy, na to kto liczy pieniądze za kulisami.

Kto naprawdę zarabia na indeksach? Spółki, które rządzą rynkiem. Jedną biorę do portfela!

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Indeksy jako fundament współczesnego inwestowania

Indeksy giełdowe są dziś czymś więcej niż tylko termometrem dla rynku. To fundament współczesnego inwestowania. Od raportów analityków po decyzje funduszy emerytalnych.

Ich idea jest prosta: zamiast śledzić pojedyncze spółki, można obserwować zbiorczy obraz rynku. Tak powstał zresztą S&P 500 – indeks, który pokazuje, jak radzi sobie pięćset największych amerykańskich firm. W praktyce stał się on synonimem kondycji całego rynku USA.

Podobnie działa MSCI World – obejmujący kilkaset spółek z rozwiniętych krajów, czy MSCI Emerging Markets – będący lustrem dla rynków wschodzących.

Prawie każdy kraj ma swój indeks, który reprezentuje kondycję rynku w pigułce. jeżeli chcesz porównać kondycje brazylijskiego rynku akcji i polskiego, to zerkasz na dwa wykresy i masz pewien punkt odniesienia. Możesz podejmować różne decyzje inwestycyjne już na tej podstawie, a możesz to wykorzystać jako filtr do dalszej analizy. Na przykład, dlaczego rynek X tak odstaje od reszty świata? Czy to okazja, czy raczej pułapka?

Dzięki temu nie musisz szukać informacji z całego świata, które wydadzą się interesujące, tylko możesz odwrócić logikę – najpierw patrzysz na różne rynki, wybierasz te, które zachowują się „dziwnie” i dopiero wtedy szukasz wyjaśnienia.

Na podobnej zasadzie można porównywać siłę różnych sektorów. Na przykład można zerknąć, jak radzi sobie WIG Banki, czy WIG budownictwo na tle szerokiego indeksu WIG i od razu wiemy, który sektor ostatnio trzyma się lepiej, a który gorzej.

Potem zgodnie z własną filozofią inwestowania można pochylić się nad wybranym segmentem rynku. jeżeli lubisz szukać okazji w spółkach „niekochanych” przez rynek, to szukasz zdołowanych indeksów, czy to krajowych, czy sektorowych. jeżeli z kolei interesuje Cię momentum i rynkowi zwycięzcy, to pogłębiasz analizę tam, gdzie wzrosty są najsilniejsze.

Za pomocą takich obserwacji możesz też próbować wyłapywać momenty, kiedy w danej hossie zmieniają się liderzy. jeżeli zauważysz, iż sektor, który do tej pory wyprzedał rynek zaczyna słabnąć, to może być znak, iż kapitał płynie gdzieś indziej.

Indeksy są jak infrastruktura drogowa. Obecna niemal wszędzie i rzadko zastanawiamy się, jak utrudnione byłoby przemieszczanie się, gdyby jej zabrakło. Podobnie jest z indeksami w świecie inwestowania.

Teoria Dowa i narodziny pierwszych indeksów

Żeby zrozumieć, jak ogromnym game-changerem były kiedyś indeksy, to opowiem Wam o teorii Dowa i pierwszych indeksach giełdowych. Szybki segment historii z Cymcykiem.

Pierwszy indeks giełdowy powstał w XIX wieku, długo przed erą komputerów i globalnych rynków. W 1884 roku Charles Dow, dziennikarz i współzałożyciel „The Wall Street Journal”, szukał sposobu, by w prosty sposób opisać to, co dzieje się na amerykańskiej giełdzie.

Nie istniały wtedy syntetyczne wskaźniki, które pokazywałyby ogólną kondycję rynku – każdy patrzył na pojedyncze spółki. Dow chciał stworzyć jedną liczbę, która oddawałaby kierunek całego rynku akcji.

Zebrał więc notowania 12 największych spółek przemysłowych, głównie kolejowych i stalowych, a następnie policzył ich prostą średnią arytmetyczną. Tak powstał Dow Jones Industrial Average – dziś jeden z najstarszych indeksów, który odszedł już trochę do lamusa na rzecz S&P 500.

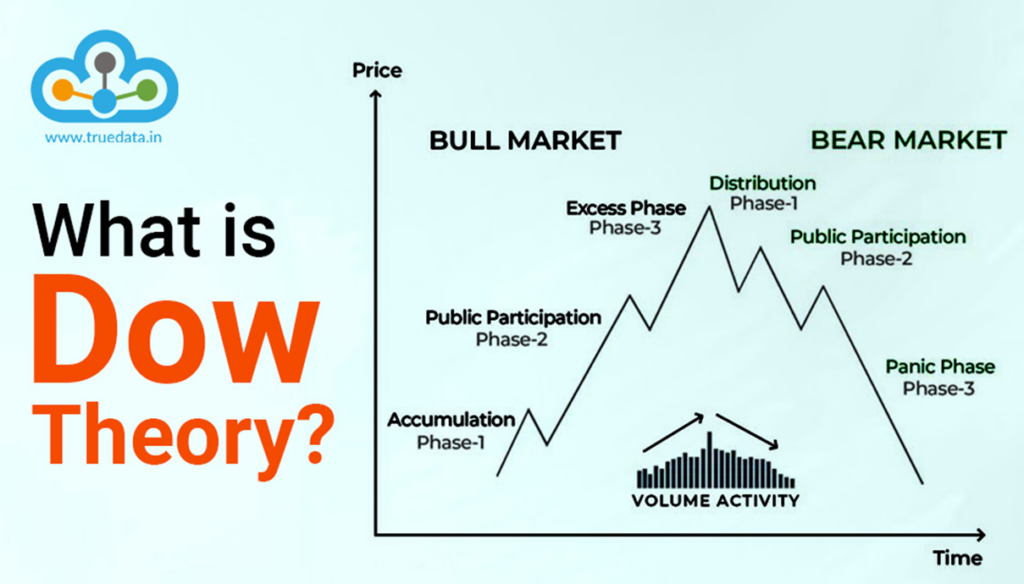

Charles Dow nie tylko stworzył indeks, ale też opracował jego filozofię, znaną jako teoria Dowa. Zakładała ona, iż wykres, który osiąga coraz wyższe szczyty i wyższe dołki reprezentuje poprawiający się stan amerykańskiej gospodarki, a wykres, który zaczyna osiągać coraz niższe szczyty i niższe dołki jest reprezentacją pogarszającej się sytuacji makroekonomicznej. Ta teoria nie miała na celu przewidywać przyszłości. Dow chciał po prostu stworzyć wskaźnik, który w szybki sposób odpowie na pytanie: „Jak w tej chwili radzi sobie amerykańska gospodarka?”

Dziś wiele osób uważa, iż Teoria Dowa zbudowała podwaliny pod współczesną analizę techniczną, która opiera się na prognozowaniu przyszłości na podstawie kształtu wykresu.

Jego obserwacje dały fundament pod całą ideę, iż indeks jest lustrem szerokich nastrojów ekonomicznych.

Dziś założenia tej teorii – te o wyższych szczytach i dołkach – są tak zakorzenione w świadomości inwestorów, iż wydają się czymś oczywistym i czymś wręcz intuicyjnym, ale 130 lat temu wcale tak nie było. Wtedy analitycy i inwestorzy skupiali się na pojedynczych spółkach, a analiza szerokiego rynku praktycznie nie istniała. Tymczasem dziś jest cła masa funduszy i analityków, którzy wręcz skupiają się na analizie szerokiego rynku i nie pochylają się choćby nad konkretnymi spółkami.

Dla inwestora to ogromne uproszczenie. Nie trzeba analizować każdej spółki z osobna. Wystarczy spojrzeć, co robi indeks, by wiedzieć, czy rynek rośnie, czy spada.

Indeksy to również punkt odniesienia, do którego porównuje się wyniki funduszy, strategii i zarządzających portfelami. Z biegiem lat ten sposób myślenia zmienił w ogóle całą branżę inwestowania. Zamiast szukać „tego, kto pokona rynek”, coraz więcej inwestorów zaczęło się zastanawiać: po co w ogóle to robić?

Od indeksu do ETF: narodziny inwestowania pasywnego

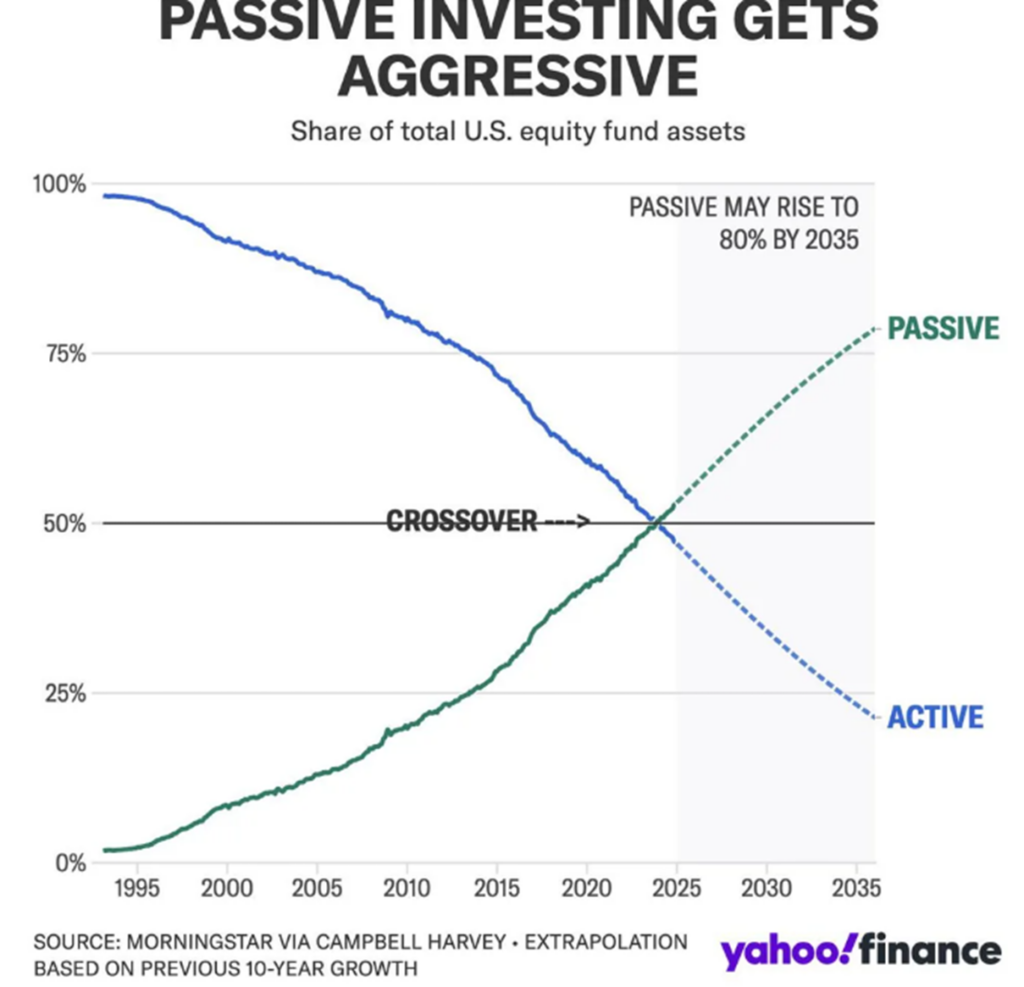

Tak narodziło się inwestowanie pasywne i cały segment ETF. 100 lat temu inwestorzy nie mieli takich możliwości, byli wręcz skazani na inwestowanie aktywne. Nie mogli po prostu kupić całego rynku i spać spokojnie. Zawsze musieli brać na klatę ryzyko specyficzne konkretnych firm, które dodali do portfela.

Dziś jest inaczej. Ogromna część kapitału inwestowanego na giełdach – zwłaszcza w USA – płynie właśnie w kierunku indeksów. Według szacunków, ponad 80% aktywów w amerykańskich funduszach akcyjnych będzie zarządzana pasywnie do 2035 roku.

To sprawia, iż indeksy przestały być tylko wskaźnikami kondycji rynku, ale stały się produktem inwestycyjnym samym w sobie. Dziś miliardy dolarów zmieniają właściciela nie dlatego, iż ktoś kupuje akcje Apple czy Tesli, ale dlatego, iż zmienia się skład jakiegoś indeksu.

Wystarczy, iż jedna spółka zostanie do niego dodana lub usunięta, a jej kurs potrafi zmienić się w kilka godzin tylko dlatego, iż fundusze pasywne muszą dostosować swoje portfele.

Brzmi to jak świetny produkt do zarabiania, prawda? Ten cały indeks. No więc właśnie. Są spółki, które zarabiają właśnie na samym istnieniu indeksów, bo to one je tworzą.

Jak powstaje indeks – od idei do matematycznego modelu

Każdy indeks zaczyna się od pytania „co dokładnie mierzyć? Czy ma pokazywać kondycję całej gospodarki, jak S&P 500? Czy ma śledzić rynki rozwijające się, jak MSCI Emerging Markets? A może ma odzwierciedlać konkretny styl inwestowania – np. spółki wzrostowe, dywidendowe albo zrównoważone pod względem ESG?

Kiedy cel zostanie określony, zaczyna się adekwatna praca nad jego konstrukcją.

Pierwszym krokiem jest zdefiniowanie uniwersum, czyli listy spółek, które w ogóle mogą się znaleźć w indeksie.

Dla przykładu, w przypadku S&P 500 są to największe amerykańskie firmy notowane na giełdach NYSE i Nasdaq, spełniające określone wymogi płynności, kapitalizacji i rentowności.

Kolejny etap to ustalenie kryteriów wyboru: jak duża musi być spółka, jak długo powinna być notowana, jak płynne są jej akcje. To właśnie te zasady decydują, czy dana firma może zostać włączona do indeksu, czy nie. Każdy indeks ma własny zestaw reguł.

Potem ustalany jest sposób ważenia. W większości indeksów, takich jak S&P 500 czy MSCI World, używa się ważenia kapitalizacją rynkową – im większa firma, tym większy ma wpływ na cały indeks. Ale istnieją też inne podejścia: indeksy o równych wagach (equal-weighted), oparte na przychodach, wartości księgowej czy choćby kryteriach tematycznych, takich jak „spółki AI” czy „zielona energia”. Każde z nich prowadzi do innego obrazu rynku.

Ważenie kapitalizacją jest najbardziej powszechne, bo najwierniej oddaje realny obraz rynku. jeżeli jakaś firma jest 100 razy większa od pozostałych, to powinna mocniej wpływać na indeks, bo w teorii ma większy wpływ na gospodarkę i cieszy się większym zainteresowaniem.

Gdy skład i wagi są gotowe, określa się częstotliwość przeglądu, czyli jak często indeks będzie aktualizowany. Ostatni etap to już obliczenia i utrzymanie, czyli aktualizowanie wartości indeksu w czasie rzeczywistym

Choć na wykresie indeks wygląda jak jedna linia, w rzeczywistości stoi za nią cała matematyczna konstrukcja, która przelicza setki danych w czasie rzeczywistym, zgodnie z ustalonym zbiorem reguł. Indeks to więc nie tylko wskaźnik, ale poniekąd matematyczny model rynku.

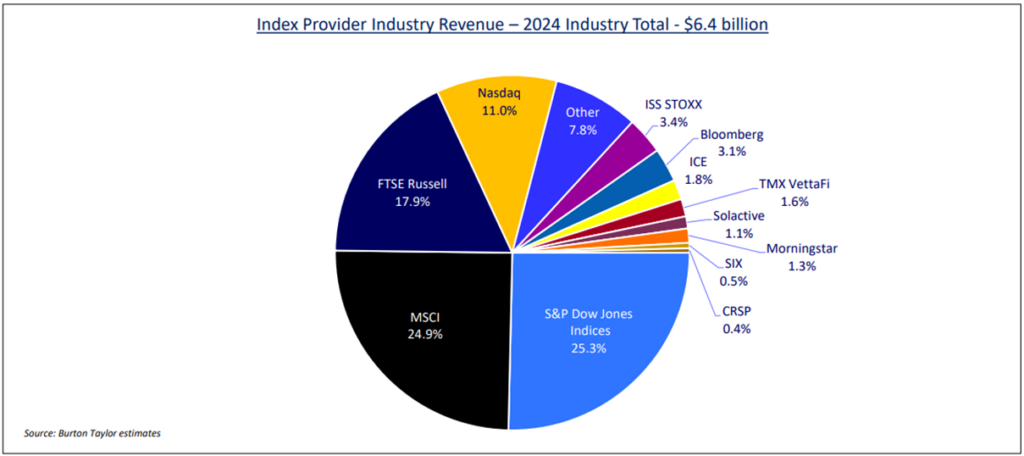

Trzej władcy rynku indeksów

Natomiast za każdym indeksem – S&P 500, MSCI World, FTSE 100 – stoi… konkretna firma, która ten indeks tworzy, aktualizuje i chroni jak własność intelektualną. Nie są to instytucje publiczne, rządowe ani organizacje non-profit. To najczęściej czysto komercyjne spółki, które zarabiają na tym, iż cały świat korzysta z ich wskaźników.

Na szczycie tej branży stoją trzy firmy, które w praktyce kontrolują większość globalnego rynku indeksów akcji: MSCI, S&P Global oraz FTSE Russell. Te trzy firmy kontrolują niemal 70% całego rynku branży indeksów. jeżeli dodamy do nich jeszcze Nasdaq, to wspólnie maja około 80% rynku.

Powiedzmy sobie kilka słów o każdej z tych spółek.

MSCI narodziło się w latach 60. jako część banku Morgan Stanley, który chciał opracować lepsze narzędzia do analiz międzynarodowych rynków akcji. Ich pierwsze indeksy – m.in. MSCI World i MSCI Emerging Markets – miały umożliwić inwestorom porównywanie wyników różnych państw i regionów w ujednolicony sposób.

Z czasem MSCI oddzieliło się od banku i przekształciło w niezależną spółkę notowaną na giełdzie. Dziś jest najważniejszym dostawcą indeksów globalnych – od Ameryki po Azję. To ich metodologia określa, które kraje zaliczają się do rynków rozwiniętych, a które do wschodzących.

To decyzje MSCI decydują, czy dany rynek – np. Polska – znajduje się w portfelach funduszy z miliardami dolarów. Firma zarządza tysiącami indeksów, a jej dane i klasyfikacje stały się standardem branżowym.

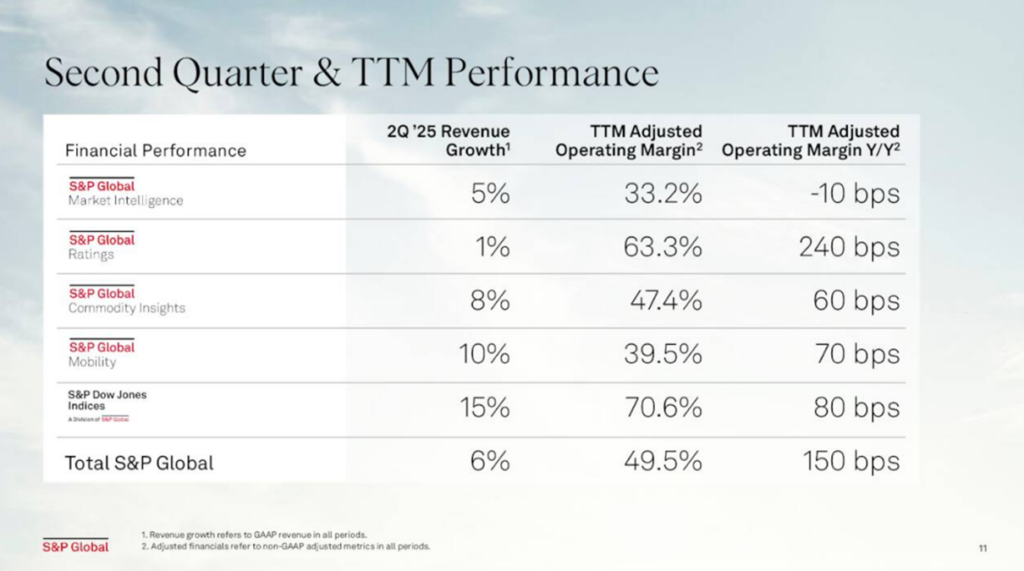

S&P Global to inny podmiot. Jedna z najstarszych i najbardziej wpływowych firm informacyjno-analitycznych na świecie. Jej korzenie sięgają XIX wieku, kiedy działała jeszcze jako Standard & Poor’s, publikując pierwsze ratingi kredytowe spółek i rządów. Z czasem przekształciła się w globalne imperium danych finansowych, obejmujące analizy, ratingi i indeksy.

Dziś S&P Global dzieli się na kilka kluczowych segmentów:

- S&P Global Ratings – odpowiedzialny za ratingi kredytowe państw i korporacji,

- S&P Global Market Intelligence – dostarczający dane i analizy dla instytucji finansowych,

- S&P Global Commodity Insights – zajmujący się rynkami surowców,

- oraz S&P Dow Jones Indices – spółkę zależną odpowiedzialną właśnie za tworzenie i zarządzanie indeksami giełdowymi.

To ten ostatni segment jest właścicielem i operatorem najbardziej znanych indeksów świata, takich jak S&P 500 i Dow Jones Industrial Average.

S&P Dow Jones Indices powstało jako joint venture między S&P Global (głównym udziałowcem), CME Group oraz News Corp, czyli wydawcy „The Wall Street Journal”.

Indeksy tej grupy są dziś najczęściej stosowanym punktem odniesienia w globalnych finansach. S&P 500 to nie tylko barometr amerykańskiej gospodarki – to benchmark, do którego odnosi się większość funduszy inwestycyjnych, portfeli emerytalnych i ETF-ów na całym świecie. Każdy indeks tej rodziny, czy to S&P 400, S&P 600, czy tematyczne indeksy sektorowe, powstaje według ściśle określonej metodologii opracowanej właśnie przez S&P Global.

Firma rozwinęła też sieć indeksów faktorowych i tematycznych, które pozwalają mierzyć np. spółki wzrostowe, dywidendowe, ESG czy o wysokiej jakości bilansowej. Z punktu widzenia rynku, S&P Global pełni rolę centralnego arbitra amerykańskiego kapitalizmu – to ona decyduje, które spółki reprezentują „rdzeń” gospodarki USA, a które z tego grona wypadają.

MSCI – globalny „podatek” od wzrostu inwestowania

Jak zaraz zobaczycie, to finansowo wprost perfekcyjnie skrojone biznesy. Dlatego też jeden z nich, dokładnie MSCI trafi do publicznego portfela emerytalnego, który powstał niedawno w XTB. Jest w nim również polska spółka GPW.

Do portfela będę co miesiąc wpłacać 2500 złotych. Za połowę kilka dni temu pojawiło się GPW. Teraz za drugą połowę pojawi się MSCI.

I jako pierwsza do tego portfela trafi za połowę tej kwoty spółka… GPW. Dlaczego? O tym będzie osobny materiał. Za drugą połowę środków pojawi się w nim z kolei spółka z zagranicy, o której też w tym tygodniu jeszcze zobaczycie materiał.

Portfel będzie można bez problemu podejrzeć, jak pozostałe i używane w nim instrumenty bez problemu znajdziecie w XTB, gdzie możecie je kupować bez podatku Belki, jeżeli wykorzystacie konto IKE lub IKZE oraz bez prowizji do 100 tysięcy euro obrotu miesięcznie.

Dlaczego to takie świetne biznesy? Bo działają trochę na zasadzie globalnego podatku od inwestowania w ETF-y.

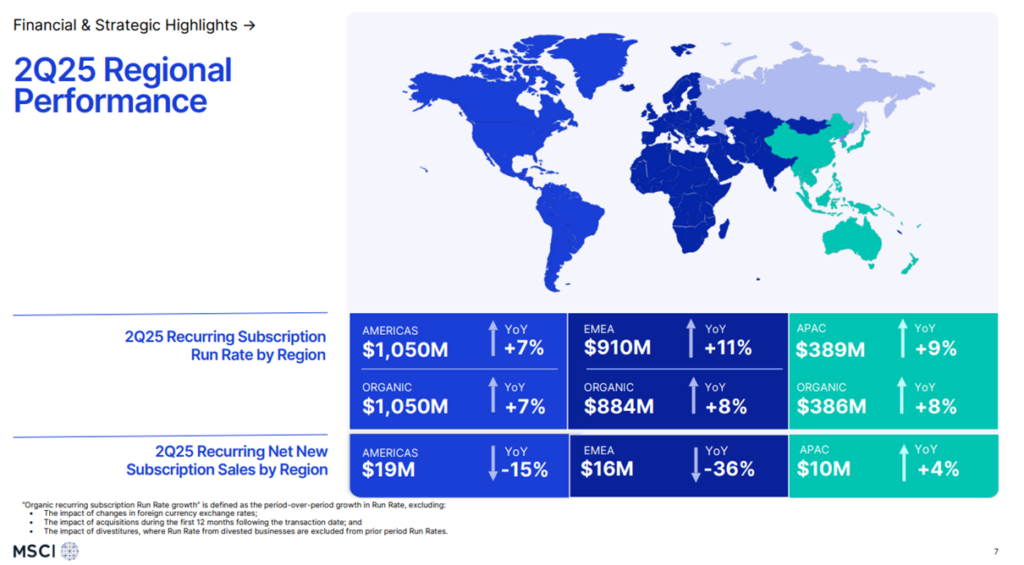

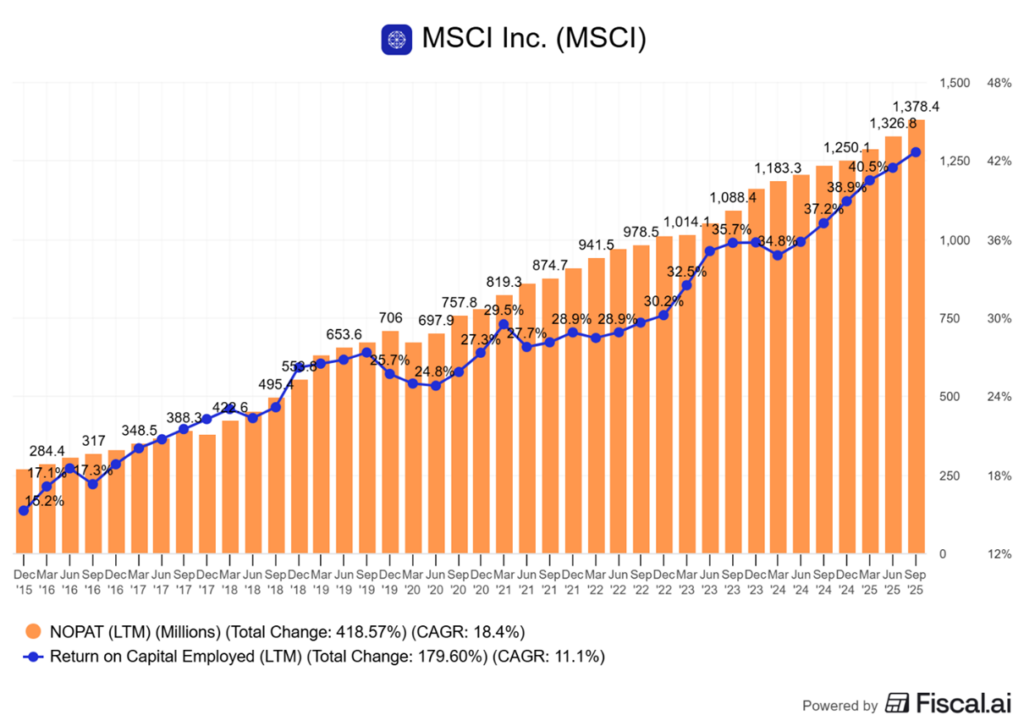

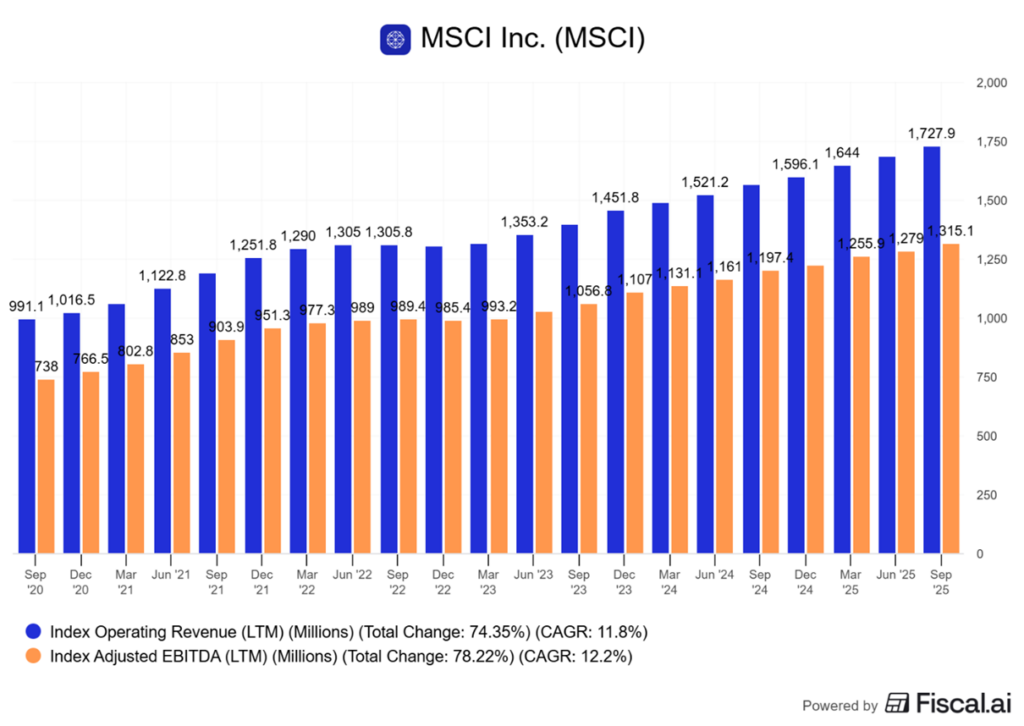

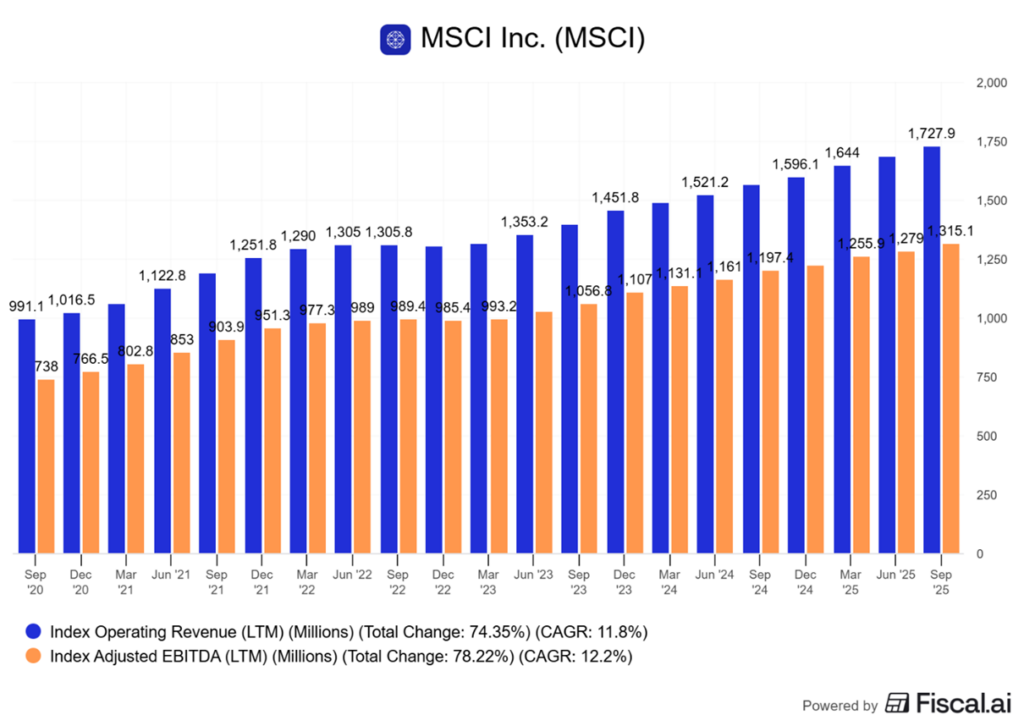

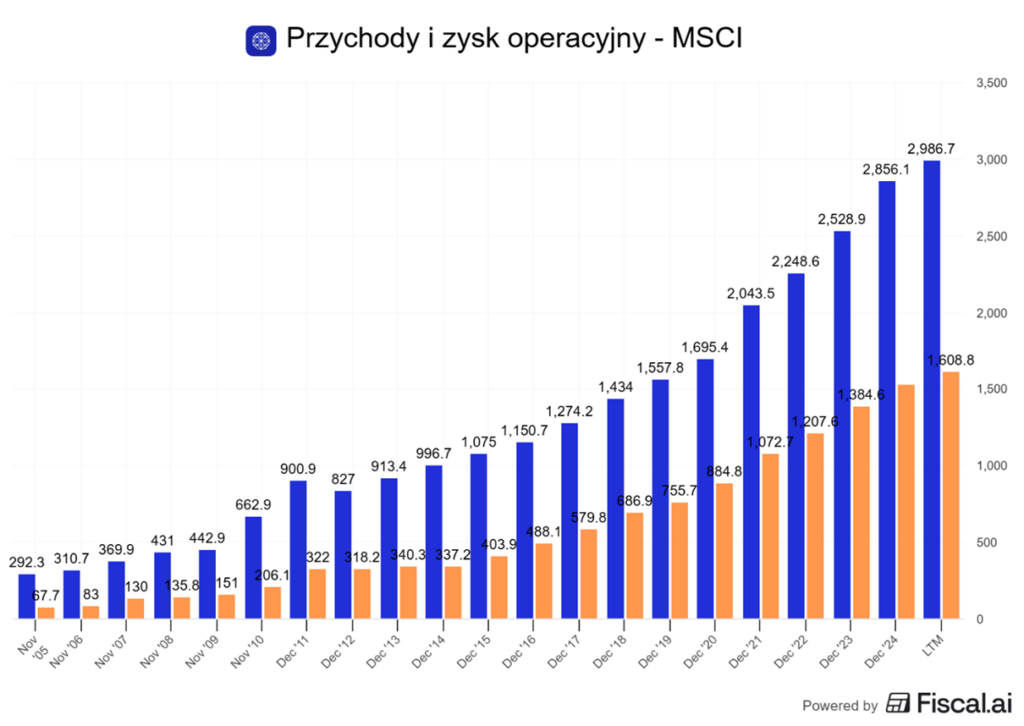

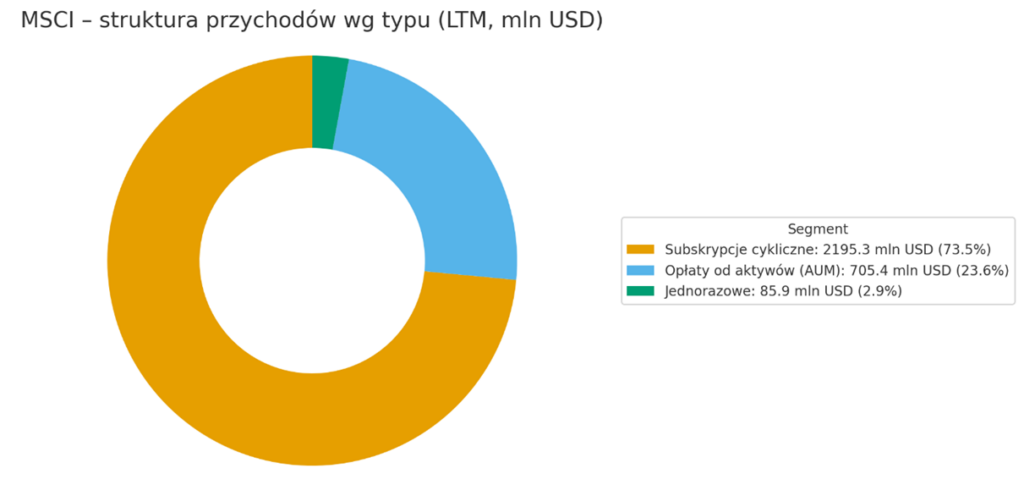

Biznes MSCI to naprawdę prawdziwy generator gotówki. Ich model opiera się na przychodach subskrypcyjnych o wyjątkowo wysokiej marżowości blisko 60% EBITDA, a aż 97% przychodów ma charakter powtarzalny.

Spójrzcie tylko na ten wykres i na te kosmiczne marże, jakie firma generuje w biznesie indeksów – ponad 76%!

I pomyślicie sobie „hej Piotrek, no spoko marże tak wysokie, ale no to pewnie znaczy, iż ich już się nie da za specjalnie podnieść?”

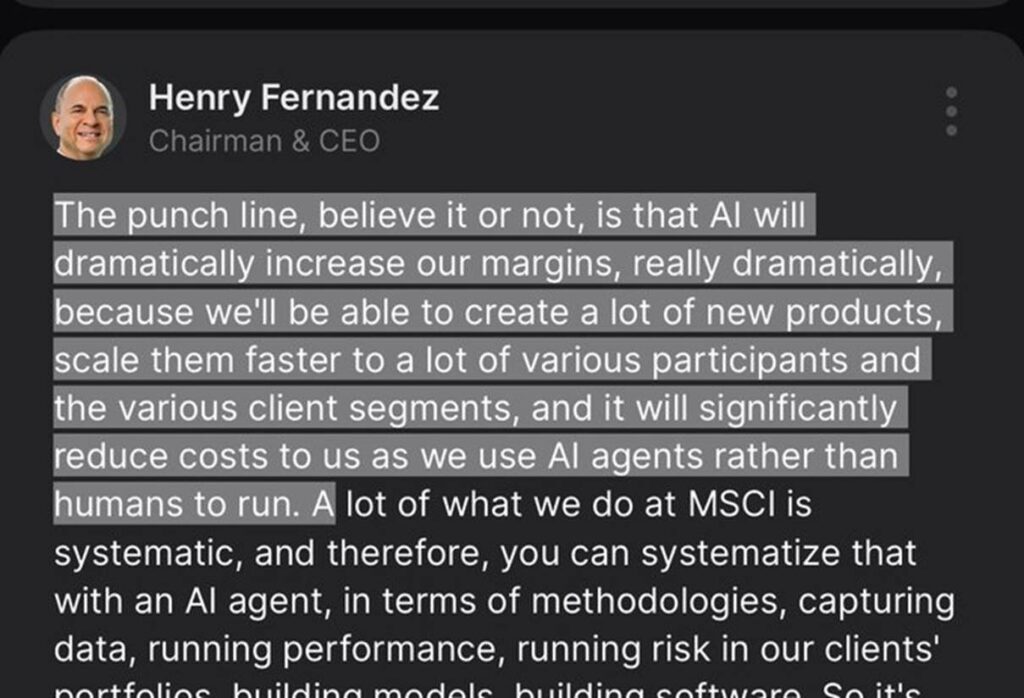

Naprzeciw takim tezom wyszedł na ostatniej konferencji wynikowej prezes MSCI, który powiedział wprost, tu cytuje :

„Sztuczna inteligencja znacząco zwiększy nasze marże, ponieważ będziemy mogli tworzyć wiele nowych produktów i szybciej je skalować… jednocześnie znacząco obniżając koszty, ponieważ korzystamy z agentów sztucznej inteligencji, a nie ludzi”

MSCI to trochę jak mówił Buffett – „royalty on the growth of others”, i w efekcie MSCI rośnie bez żadnych potrzeb reinwestycji w biznes.

Generuje przy tym nie dość, iż wysokie stopy zwrotu na kapitale, to przede wszystkim stale rosnące!

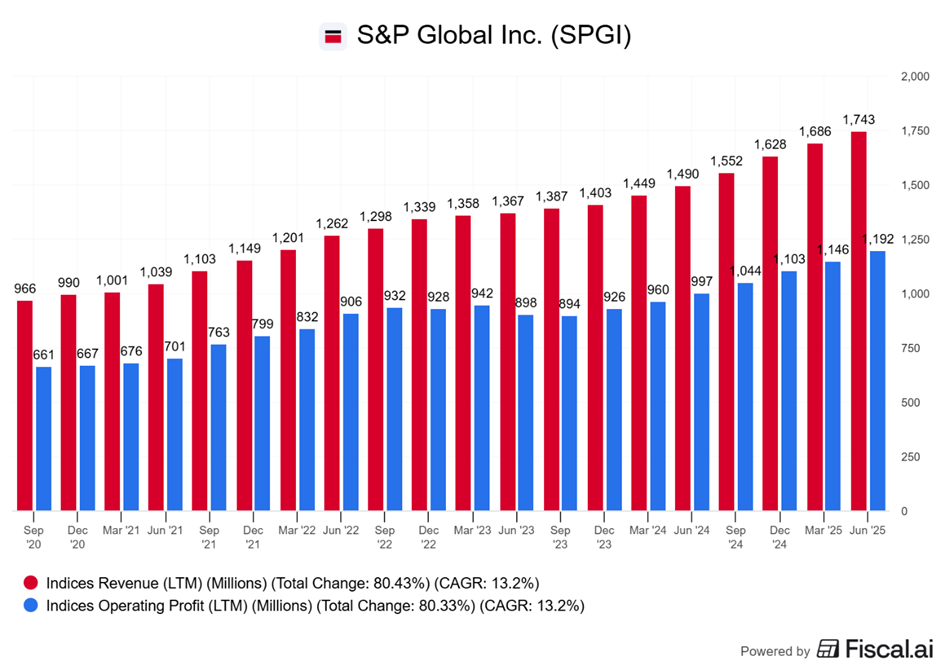

S&P Global – zakład na dominację S&P 500

Jeśli chodzi o S&P Global, to podobnie jak MSCI ich biznes indeksów to taki trochę podatek na globalne ETF-y, z tym zastrzeżeniem, iż na innego rodzaju ETF-y niż MSCI. S&P Global ma bowiem w swoim segmencie biznesowym Indices głównie indeks na S&P 500, a więc można by rzec, iż zarabia na samym fakcie, iż świat inwestuje w amerykański rynek akcji. Każdy fundusz, który śledzi S&P 500 ; od gigantów jak Vanguard i BlackRock po małe fundusze emerytalne – musi płacić licencję za korzystanie z tego benchmarku.

Efekt? Spółka inkasuje opłaty od bilionów dolarów aktywów, bez konieczności zarządzania nimi czy ponoszenia ryzyka rynkowego. Model biznesowy doprawdy niesamowity – również z kosmicznymi marżami na poziomie 68% marży operacyjnej.

Można więc powiedzieć, iż MSCI to bardziej zakład na wzrost aktywów pod zarządzaniem na rynkach globalnych poza USA, a S&P Global to zakład na dalszą dominację indeksu S&P 500.

Oba biznesy działają w modelu niemal całkowicie pozbawionym kapitałochłonności. Capex w 2024 stanowił 4% przychodów MSCI, a środki trwałe netto to zaledwie 60–85 mln USD, czyli 1–2% aktywów, przy marży operacyjnej ponad 50%. Firma nie potrzebuje inwestować w fizyczną infrastrukturę. Dzięki temu prawie cały zysk operacyjny zamienia w wolne przepływy pieniężne, co pozwala na regularne zwiększanie buybackow i wypłacanych dywidend.

Podobnie S&P Global generuje ogromne zyski przy minimalnym kapitale. Capex do przychodów w 2024 wyniósł zaledwie 2%, a środki trwałe to 250–300 mln USD, mniej niż 0,5% aktywów o wartości 60 mld USD.

Wspólny mianownik: oba biznesy opierają się na licencjach i własności intelektualnej, a nie na fizycznych aktywach.

Co również istotne, żadna z tych firm nie zarządza funduszami inwestycyjnymi. Nie handluje akcjami, nie inwestują pieniędzy klientów. Ich rolą jest tworzenie „mapy”, po której poruszają się inni – fundusze, banki, inwestorzy i media. To właśnie ten status niezależnego arbitra sprawia, iż ich indeksy stały się globalnym standardem odniesienia.

Fosa nie do przeskoczenia: reputacja, sieć i regulacje

Dziś, kiedy ich produkty stały się już branżowym standardem, firmy takie jak MSCI czy S&P Global otacza fosa, której praktycznie nie da się przeskoczyć. Wyobrażacie sobie, iż nagle na rynek wchodzi nowy gracz ze swoim indeksem? Powiedzmy, „America1000” i cała branża zaczyna się na niego przesiadać. Fundusze zmieniają benchmarki, ETF-y aktualizują prospekty, a miliardy dolarów przepływają według nowego zestawu zasad. Brzmi absurdalnie, prawda? Takie właśnie jest. Nowa firma na rynku miałaby naprawdę piekielnie trudne zadanie, jeżeli chciałaby zagrozić obecnym liderom.

Na papierze stworzenie indeksu wydaje się banalne. W końcu wszyscy mają dostęp do tych samych danych rynkowych. Wystarczy ustalić zasady, wrzucić liczby do Excela i gotowe. Samo obliczanie indeksu naprawdę nie jest żadnym „rocket science”. Problem w tym, iż żeby na indeksie zarabiać, ktoś musi z niego korzystać, a przekonanie rynku, by to zrobił, to już zupełnie inna historia.

W tym właśnie tkwi przewaga takich firm jak MSCI i S&P. Ich indeksy są nie tylko dokładne, ale przede wszystkim uznane przez rynek. Branża im ufa, a zaufania nie da się skopiować ani kupić – można je tylko zbudować, krok po kroku, przez dziesięciolecia. Kto zbudował je jako pierwszy ten zdobył niesamowitą przewagę.

Firmy takie jak MSCI i S&P Global zbudowały przez dekady ekonomiczną fosę, której nie da się przeskoczyć ani obejść. Ja tymczasem oprowadzę Was po tej fosie i pokażę ją z każdej strony.

Główne bariery wejścia w ten biznes to wielki efekt sieciowy i reputacja. Indeks jest tyle wart, ile jego wiarygodność. Żeby fundusz, bank centralny czy regulator uznał dany wskaźnik za oficjalny punkt odniesienia, potrzebne są lata historii, stabilna metodologia i zaufanie do organizacji, która go tworzy. MSCI i S&P mają jedno i drugie – ich indeksy są wbudowane w system finansowy, umowy inwestycyjne, mandaty funduszy emerytalnych i dokumenty prospektowe ETF-ów.

To właśnie tworzy efekt sieciowy: im więcej uczestników rynku korzysta z danego indeksu, tym bardziej staje się on standardem, a każda nowa instytucja naturalnie się do niego dostosowuje. Dla nowego gracza oznacza to niemożliwy do pokonania próg startowy. choćby jeżeli stworzy lepszy, tańszy albo bardziej nowoczesny produkt, nikt go nie przyjmie, bo nie ma historii ani zaufania. choćby z perspektywy inwestora indywidualnego korzystanie z jakiegoś nowego indeksu jest bez sensu.

Każdy patrzy na S&P 500 albo Nasdaq 100, bo to język, którym mówi cały rynek.

Nawet jeżeli ten nowy indeks byłby z jakiegoś powodu lepszy, to i tak – chcąc porównać swoje wyniki czy poglądy z innymi sięgniecie po te znane i zakorzenione w branży wskaźniki.

Z perspektywy funduszy sprawa pozostało trudniejsza, bo zmiana generuje koszty. W świecie instytucji finansowych zmiana indeksu to nie decyzja na jeden klik. Fundusze, które śledzą S&P 500 czy MSCI World, mają portfele warte miliardy dolarów. Gdyby chciały przejść na inny benchmark, musiałyby fizycznie sprzedać i odkupić setki spółek, zmienić prospekty, umowy, raporty i deklaracje wobec inwestorów. To generuje ogromne koszty transakcyjne i operacyjne. Dlatego większość instytucji woli pozostać przy dotychczasowym standardzie choćby jeżeli płaci za licencję więcej niż mogłaby u konkurencji.

To ma też sens z perspektywy marketingu tych funduszy. jeżeli jakiś ETF inwestuje w S&P500, to każdy wie o co chodzi i jeżeli akurat jest inwestorem pasywnym, to bardzo prawdopodobne, iż wybierze taki właśnie fundusz. Tymczasem inwestowanie w America1000? Czy ktoś wie co to jest? Czy ktoś będzie chciał zainwestować w jakiś nowy wynalazek pieniądze, które mają pracować przez 30 lat na jego emeryturę? Nie wiem, choć się domyślam.

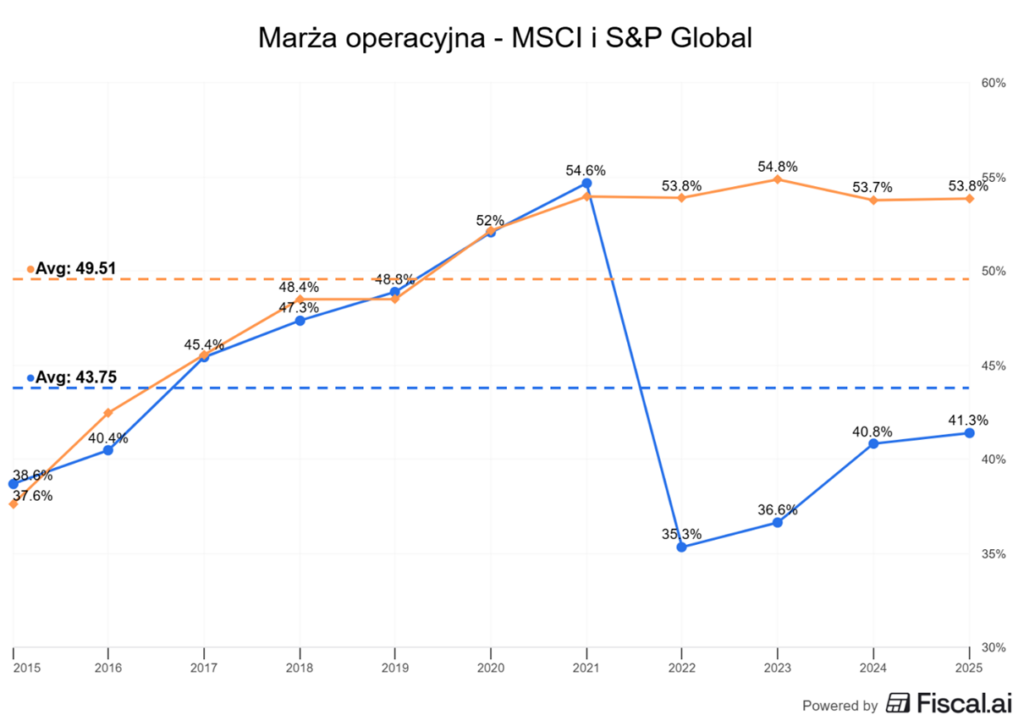

Tworzenie nowego indeksu wymaga pracy i dużych nakładów analitycznych, ale gdy raz zostanie opracowany, to jego utrzymanie kosztuje praktycznie nic. Koszt działalności firmy jest marginalny. Indeks można replikować i aktualizować automatycznie, a jego dane sprzedawać w nieskończonej liczbie licencji – od dużych ETF-ów po terminale analityczne. To klasyczny model „zrób raz, sprzedawaj tysiąc razy”, który sprawia, iż każda nowa licencja niemal w całości zamienia się w czysty zysk. W efekcie MSCI i S&P osiągają marże operacyjne w okolicy 50%. Średnia marża operacyjna MSCI z ostatniej dekady, to 49,5%, a S&P Global 44%. Gdybyśmy spojrzeli tylko na marżę operacyjną tego segmentu S&P Global, który odpowiada za indeksy, to sięga ona choćby kosmicznych 70%!

Firma, która dopiero zaczyna budować swój biznes, nie ma szans na osiąganie takich wyników. Na początku liczba sprzedanych licencji będzie nieporównywalnie mniejsza, a koszty – bardzo zbliżone, a choćby większe. Pytanie więc brzmi: kto miałby finansować działalność spółki, która rzuca się z motyką na księżyc i chce wprowadzić na rynek nowy indeks? To raczej nie byłby pierwszy wybór dla inwestorów czy banków.

Biznes ma też ogromną fosę regulacyjną. Indeksy wykorzystywane w produktach inwestycyjnych są objęte przepisami, np. unijnym Benchmark Regulation (BMR), który wymaga, by dostawcy spełniali rygorystyczne normy jakości, przejrzystości i nadzoru. To oznacza, iż wejście na rynek jest kosztowne i czasochłonne, a dla firm już ugruntowanych dodatkowe regulacje tylko wzmacniają ich pozycję.

W rezultacie MSCI i S&P Global stworzyły model, który sam się broni. Ich przewaga nie wynika z technologii, ale z zaufania, historii i infrastruktury całego rynku, który od nich zależy. To właśnie dlatego można śmiało powiedzieć, iż ich biznes ma jedną z najgłębszych fos ekonomicznych na świecie i iż nikt, choćby z nieograniczonym kapitałem, nie jest w stanie zbudować drugiego takiego systemu od zera.

Skąd biorą się przychody: licencje, dane, indeksy szyte na miarę

Pozostaje jeszcze kwestia, jak konkretnie te spółki zarabiają na swoich indeksach?

Podstawowe źródło przychodów to opłaty licencyjne. Każdy fundusz inwestycyjny, ETF, bank czy dom maklerski, który chce używać indeksu w nazwie produktu lub jako benchmarku inwestycyjnego, musi zawrzeć z jego twórcą umowę licencyjną.

Najczęściej opłata jest procentem od wartości aktywów, które dany fundusz zarządza w oparciu o dany indeks. zwykle to niewielki ułamek procenta – na przykład 0,02–0,05% rocznie – ale przy setkach miliardów dolarów w aktywach daje to ogromne sumy.

Dla dużych indeksów, takich jak S&P 500 czy MSCI World, mówimy o dziesiątkach, a choćby setkach milionów dolarów rocznie tylko z tytułu licencji.

Model działa jak pasywny strumień przychodów, szczególnie atrakcyjny w dobie popularyzacji inwestowania pasywnego, które przyciąga coraz więcej pieniędzy do najważniejszych indeksów giełdowych. Kiedy do funduszy napływa nowy kapitał, przychody indeksowych dostawców rosną automatycznie. Nie muszą pozyskiwać nowych klientów ani zwiększać nakładów. Po prostu zbierają opłatę za każdy dolar, który śledzi ich indeks.

Tego typu przychody są niezwykle odporne na wszelkie kryzysy finansowe. Wyniki finansowe są powtarzalne i na przykład w MSCI zarówno przychody, jak i zyski operacyjne rosną niemal jak po sznurku. Nie zachwiał nimi ani wielki kryzys finansowy z 2008 roku, ani Covid-19, ani ostatnia bessa z 2022 roku. Dopóki rynek kapitałowy nie zniknie, dopóty kasa będzie płynąć.

Drugi filar biznesu to sprzedaż danych i analiz. MSCI czy S&P nie tylko publikują indeksy, ale również dostarczają szczegółowe dane dotyczące ich składników, wag, rewizji, zmian i historycznych wyników. Instytucje finansowe płacą za subskrypcję dostępu do tych informacji, często w pakietach dopasowanych do rodzaju działalności. Inne dane potrzebuje zarządzający funduszem, a inne bank inwestycyjny czy regulator.

W przypadku MSCI duże znaczenie mają też dodatkowe zestawy danych tematycznych np. z obszaru ESG, czy ryzyk klimatycznych. To rozbudowana warstwa analityczna, z której korzystają fundusze, analitycy i spółki giełdowe – wszystkie płacąc za dostęp.

Trzecie źródło przychodów to tzw. custom indices – czyli indeksy tworzone na zlecenie konkretnych klientów instytucjonalnych. Bank, fundusz czy państwowy fundusz majątkowy może zamówić własny benchmark, dostosowany do ich polityki inwestycyjnej, regionu lub tematu (np. indeks spółek technologicznych z Azji Południowo-Wschodniej). Dla twórców indeksów to bardzo opłacalny segment, bo takie produkty są sprzedawane w modelu abonamentowym i często mają wielu odbiorców, którzy chcą z nich korzystać później.

Indeksy jako monopole nowej generacji

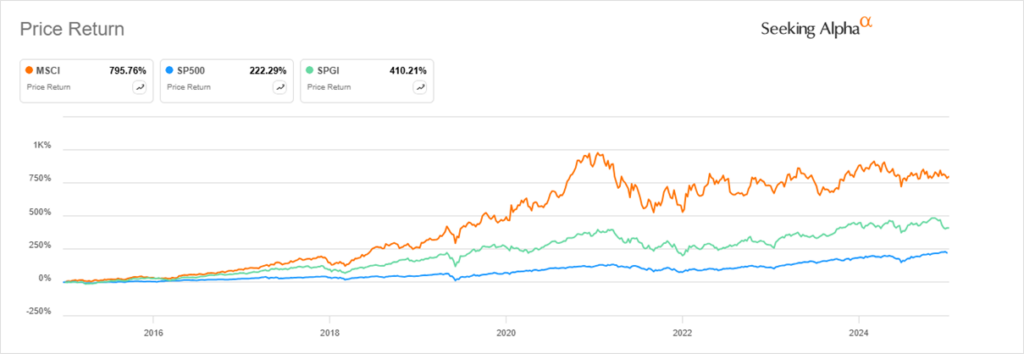

Przez ostatnie 10 lat MSCI dał zarobić niemal 800%, S&P Global 410%, a sam indeks S&P500 222%. Nic dziwnego, bo ciężko o biznes, który będzie bardziej stabilny i wzrostowy jednocześnie.

Spółki te będą regularnie generować coraz większe przychody w ramach, jak rynek się rozwija, a jednocześnie będą też defensywne, bo rynek nie zniknie choćby w bessie.

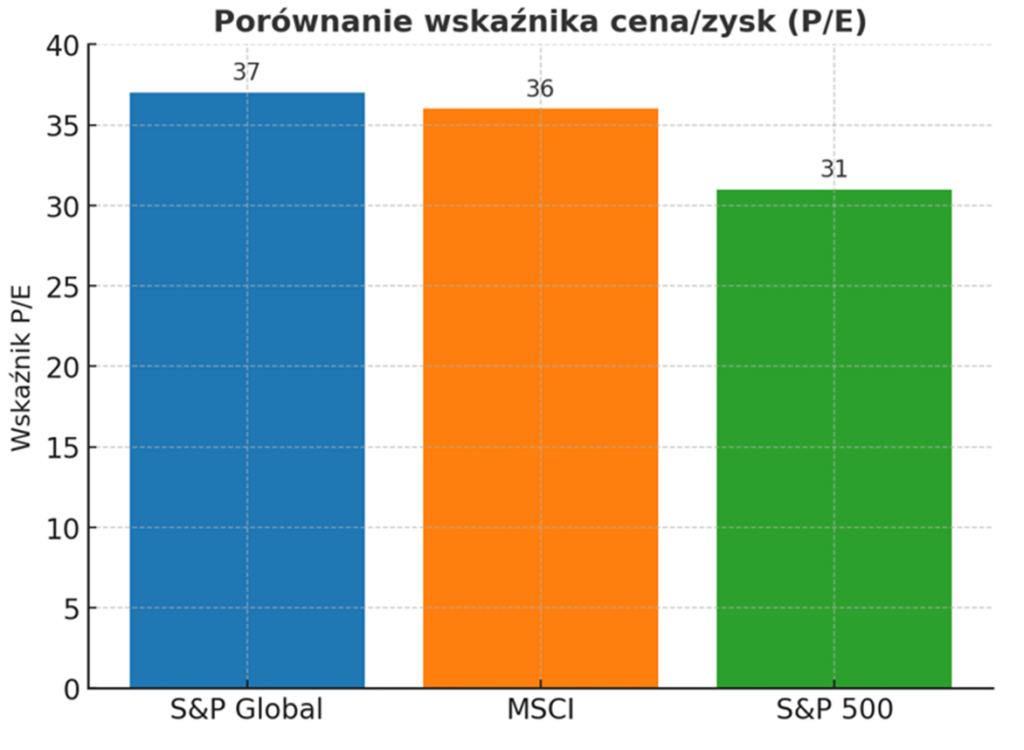

Za dobre trzeba jednak solidnie zapłacić. Dziś biznes S&P Global jest wyceniony na 37 wskaźnikiem cena do zysku, a MSCI na poziomie 36 cena do zysku.

Dla porównania cena do zysku całego S&P500 dziś wynosi niecałe 31, a i tak na tle historycznym jest już wysoka (podkreślam na tle historycznym).

Na pierwszy rzut oka indeksy wydają się neutralnym narzędziem – prostym sposobem mierzenia rynku. Ale za tą pozorną prostotą stoi branża, która zarabia na każdym ruchu kapitału i której wpływ sięga głębiej, niż większość inwestorów zdaje sobie sprawę.

MSCI, S&P i inne firmy indeksowe nie inwestują, nie ryzykują, nie przewidują rynku, a mimo to zarabiają na nim jak mało kto.

Stworzyły produkt, który jest dziś fundamentem całego świata inwestycji: prosty, skalowalny, i tak potrzebny, iż korzystają z niego wszyscy. Od największych funduszy, po pasywnych inwestorów indywidualnych.

I właśnie dlatego warto patrzeć na te firmy nie tylko jako dostawców benchmarków, ale jako monopolistów nowej generacji. Nie mają fabryk. Nie mają sieci sprzedaży. Mają… dane, licencje i zaufanie rynku, a to wystarczy, żeby budować biznes z absurdalną marżą. Czasem najwięcej zarabiają ci, którzy nie grają w grę tylko ustalają do niej zasady.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Do zarobienia!

Piotr Cymcyk