3 lat temu

3 lat temu

Za nami kolejny udany tydzień dla szerokiego rynku akcji amerykańskich. S&P500 rośnie trzeci tydzień z rzędu, dostarczając w kolejności stopy zwrotu +1,43%; +1,39% i w mijającym tygodniu +3,48%.

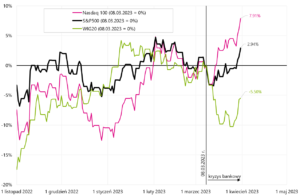

Zatem, czy kryzys bankowy jest już w całości za nami? Niekoniecznie… o ile spojrzymy na indeksy amerykańskich czy też europejskich banków. O ile S&P500 jest o 2,94% powyżej poziomu od momentu rozpoczęcia się kryzysu bankowego (czyli od 8 marca br.), o tyle indeks amerykańskich banków regionalnych w tej chwili jest aż 23,99% poniżej poziomu z 8 marca br.

Polski indeks WIG20 po dwóch spadkowych tygodniach (-6,75% i -0,48%) odwrócił passę i w mijającym tygodniu wzrósł o +5,29%.

Jest spora szansa na kontynuację dobrych nastrojów na rynkach w najbliższym czasie.

Lepsze nastroje na rynkach

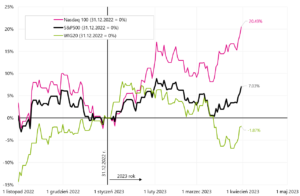

Zakończenie tygodnia, miesiąca i kwartału przyniosło lepsze nastroje na rynkach akcji. W mijającym tygodniu najlepiej wypadł indeks WIG20, który wzrósł o 5,3%. o ile spojrzymy na wynik za marzec br. to najwyższej stopy zwrotu dostarczył Nasdaq100 rosnąc aż 10,4%. Ciekawie wygląda też podsumowanie wyników od początku roku, gdzie najlepszą stopę zwrotu dostarczył także Nasdaq100 z wynikiem +20,5%. Poniższa tabela przedstawia szczegóły.

Natomiast na poniższym wykresie porównujemy stopy zwrotu głównych indeksów od początku 2023 roku. Różnica pomiędzy Nasdaq100 a WIG20 wynosi od początku roku ponad 22 punkty procentowe.

W.1 Wybrane indeksy akcyjne od dnia 31.12.2022 roku. Źródło: opracowanie własne, stooq.pl

Podobnie dla powyższych indeksów wygląda wykres stóp zwrotu od dnia 8 marca br., czyli od momentu wybuchu kryzysu bankowego.

W.2 Wybrane indeksy akcyjne od dnia 08.03.2023 roku. Źródło: opracowanie własne, stooq.pl

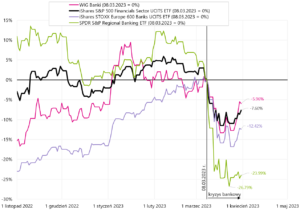

Kryzys bankowy wydaje się być na dzisiaj ograniczony do branży finansowej (z tendencją do dalszych wzrostów cen akcji banków z wyjątkiem regionalnych banków amerykańskich). WIG Banki od 8 marca br. jest w dół jedynie o 5,96% – co jest najlepszym wynikiem na tle pozostałych indeksów bankowych. iShares STOXX Europe 600 Banks UCITS ETF spadł w tym samym okresie o 12,4%. Natomiast najwięcej od 8 marca br., bo aż o 23,99% spadły regionalne banki amerykańskie (SPDR S&P Regional Banking ETF). Poniższy wykres porównuje stopy zwrotu dla tych indeksów od 8 marca br.

W.3 Wybrane indeksy bankowe od dnia 08.03.2023 roku. Źródło: opracowanie własne, stooq.pl, ishares.com

Niemniej, o ile porównamy stopy zwrotu za cały pierwszy kwartał 2023 roku, to banki europejskie, w tym polskie wypadają lepiej w porównaniu do amerykańskich. Od początku roku iShares STOXX Europe 600 Banks UCITS ETF wzrósł o 5,02%.

W.4 Wybrane indeksy bankowe od dnia 31.12.2023 roku. Źródło: opracowanie własne, stooq.pl, ishares.com

W mijającym tygodniu najwięcej zyskały banki polskie (+7,8%), a indeks amerykańskich banków regionalnych wzrósł jedynie o 0,8%. Szczegóły dla różnych okresów przedstawia poniższa tabela.

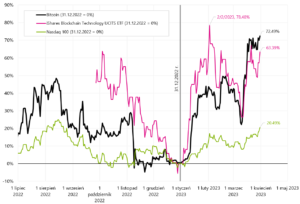

Wysokie stopy zwrotu w bieżącym roku dostarczyły aktywa związane z kryptowalutami. Rozwój i popularność technologii blockchain sprawiły, iż powstają także ETF-y dające możliwość ekspozycji na ten segment rynku. Przykładowo iShares Blockchain Technology UCITS ETF pierwszy kwartał 2023 roku zamyka z stopą zwrotu w wysokości aż 63,4%. Dla porównania bitcoin rośnie w tym roku o 72,5%.

W.5 Zachowanie iShares Blockchain Technology UCITS ETF na tle Bitcoin oraz Nasdaq100 od 31.12.2022 roku. Źródło: opracowanie własne na podstawie danych Stooq.pl, ishares.com

Obecny rynek nie jest podobny ani do rynku byka ani do rynku niedźwiedzia

W poprzednim raporcie zaproponowaliśmy cztery scenariusze, o ile chodzi o rozwój sytuacji na rynkach i w gospodarce w kontekście dokończenia obecnego cyklu spowolnienia/recesji i podwyżek stóp procentowych. Nasze prognozy odnośnie wyciszenia się kryzysu bankowego (przynajmniej na razie) się sprawdzają – co generalnie poprawiło nastroje inwestorów w mijającym tygodniu. Możemy zatem delikatnie pozmieniać prawdopodobieństwa poszczególnych scenariuszy (tak, zmieniamy je już po tygodniu…, ale „rynki wyceny swoich scenariuszy” potrafią drastycznie, a nie delikatnie zmienić choćby w ciągu jednego dnia):

- Scenariusz golidilocks: 5%

- Scenariusz kryzysu bankowego: 25% (było 30%)

- Scenariusz, iż dopiero coś pęknie: 55% (było 50%)

- Scenariusz recesji w gospodarce i spokoju na rynkach: 15%

Wyciszający się kryzys bankowy, rosnące ceny akcji w zeszłym tygodniu dobrze rokują na kolejny tydzień, a może i cały kwiecień. Rynki mogą dalej rosnąć w krótkim terminie i grać (łącznie) scenariusz pierwszy i czwarty. W kolejnych dniach, o ile dalsze wzrosty zostaną utrzymane, zobaczymy dalszą poprawę narracji odnośnie końca kryzysu, mocnej gospodarki i zbliżających się obniżek stóp procentowych (a np. rosnące akcje to zasługa rosnącego ponownie bilansu FED-u).

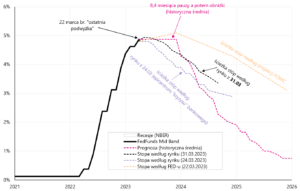

Zatem dlaczego nasze subiektywne prawdopodobieństwa w scenariuszu 2 i 3 nie mogą zostać obniżone? Bo najważniejsza część cyklu, czyli obniżki stóp procentowych FED-u są ciągle przed nami. A rosnące dalej akcje zwiększają szansę na kolejną podwyżkę w dniu 3 maja br. (obecna wycena rynkowa to 48,4% szans na podwyżkę o 25 punktów bazowych). Rynek potrafi choćby w ciągu jednego tygodnia drastycznie zmienić zdanie odnośnie choćby najbliższej ścieżki stopy FED-u (co przedstawiamy na poniższym wykresie).

W.6 Stopa referencyjna FED-u i różne przyszłe ścieżki tej stopy (według rynku, projekcji członków FOMC oraz według średniej historycznej). Źródło: opracowanie własne, FED, cmegroup.com

Czy rynki akcji mogą w międzyczasie zaatakować historyczne górki? Jest to możliwe w krótkim terminie. Chociaż w przypadku S&P500 wydaje się, iż jest to jednak poza zasięgiem (brakuje 16,7%), ale np. w przypadku indeksu DAX do szczytu wszechczasów brakuje jedynie 4,1%. o ile to się wydarzy, to z pewnością przeczytamy o tym praktycznie w każdym komentarzu dotyczącym rynków. Oczywiście należy pamiętać też o jednym ze starych powiedzeń na Wall Street, iż „rynki to nie gospodarka”.

Dlaczego obecny cykl nie jest podobny do poprzednich? Jest kilka powodów:

- Obecnie mamy gospodarkę typu „post-Covid”, a Covid wygenerował: (i) olbrzymie oszczędności jako skutek stymulusów, (ii) potem inflację, a dodatkowo (iii) istotnie zmienił rynek pracy,

- Zgromadzone extra oszczędności są do dzisiaj wydawane, łagodzą skutki inflacji i powodują, iż gospodarka jest silniejsza niż w standardowym cyklu (czyli bardziej odporna na podwyżki stóp),

- W USA z powodu Covidu z rynku pracy na stałe zniknęło choćby 3,5 mln osób – co oznacza silny rynek pracy i jednocześnie „odporny” na podnoszenie stóp procentowych,

- Gospodarka pozostaje relatywnie silna przy bardzo wysokiej inflacji,

- FED musi zatem podnosić stopy wyżej, albo dłużej zostawić je na wysokim poziomie (aby pokonać inflację),

- W standardowym cyklu „górka” na rynku akcji z reguły następuje po ostatniej podwyżce stóp przez FED (a nie przed pierwszą podwyżką, jak miało to miejsce obecnie),

- Pomimo, iż rynek akcji spada już od 15 miesięcy – to ciągle musi „poczekać” na osłabienie w gospodarce i spadek zysków spółek,

- Kluczem do osłabienia gospodarki amerykańskiej może być rynek pracy, a dokładnie rosnąca stopa bezrobocia (która ciągle nie chce rosnąć),

- FED nie będzie skłonny do większych obniżek stóp – o ile stopa bezrobocia nie zacznie rosnąć,

- A w międzyczasie wysokie stopy powodują „pęknięcia” w gospodarce (jak ostatni kryzys bankowy),

- Takie pęknięcia są czymś „naturalnym w cyklu” i finalnie mogą przyspieszyć spowolnienie w gospodarce i rozpoczęcie cyklu obniżek stóp przez FED.

Na poniższym wykresie przedstawiamy górkę poprzedniej hossy na tle stopy referencyjnej FED-u. Co nietypowe w porównaniu do standardowych cykli, górka nastąpiła 2,5 miesiąca przed pierwszą podwyżką stóp przez FED.

W.7 S&P500 na tle ścieżki podwyżek stóp przez FED. Źródło: opracowanie własne, stooq.pl

W cyklu 2009-2020 górka na S&P500 miała miejsce dopiero po trzech obniżkach stóp procentowych w 2019 roku. W cyklu 2002-2007 górka na S&P500 miała miejsce w X 2007 roku już po pierwszej obniżce stóp przez FED. Obecny „rozjazd” pomiędzy rynkiem akcji a cyklem podwyżek/obniżek stóp przez FED jest najbardziej podobny do lat 2000-2002, kiedy pierwsza obniżka stóp nastąpiła 9 miesięcy po górce na S&P500. I rzeczywiście bessa z lat 2000-2002 była najdłuższa w powojennej historii i trwała 31 miesięcy (marzec 2000 – październik 2002). Obecna bessa też ma prawo być długa, ponieważ akcje spadły zbyt „wcześnie” w porównaniu do faktycznego cyklu podwyżek/obniżek stóp (innymi słowy inflacja gwałtownie wystraszyła rynek akcji, ale ma bardzo powolny wpływ na spowolnienie gospodarcze). Chyba, iż w międzyczasie zobaczymy nowe górki na S&P500 i one „wyzerują bessę”.

Poniższy wykres przedstawia porównanie rynków akcji z lata 2000-2002 i obecnego rynku niedźwiedzia. 25 marca br. właśnie przekroczyliśmy medianę długości rynków niedźwiedzia po II wojnie światowej. Szczegóły na poniższym wykresie.

W.8 Mediany wielkości spadków i długości trwania bess na przykładzie 11 rynków niedźwiedzia od roku 1948 dla S&P500. Porównanie spadków z lat 2000-2002 do obecnej sytuacji. Źródło: opracowanie własne, stooq.pl

Dlaczego obecny rynek nie jest podobny do historycznych rynków niedźwiedzia? o ile spojrzymy na 15 największych korekt wzrostowych podczas czterech bess z lat 1973-1974, 2000-2002, 2008-2009 oraz 2022 (wzrosty typu „bear-market rally”), to obecne odbicie S&P500 od dołka z 12.10.2022 roku nie mieści się w historycznych analogiach. Z pewnością obecny rynek nie przypomina poprzednich bess (powinniśmy być w tej chwili sporo niżej o ile wzrosty od dołka z 2022 roku miałyby przypominać historyczne wzrostowe korekty w ramach rynku niedźwiedzia).

W.9 S&P500 na tle 15 bear-market rallies w trakcie poprzednich rynków niedźwiedzia. Źródło: opracowanie własne, stooq.pl

Zatem, czy obecny rynek jest podobny do początków poprzednich rynków byka? Przy założeniu dołku rynku w dniu 12.10.2022 roku, historyczne porównanie wygląda tak:

W.10 S&P500 na tle 8 historycznych rynków niedźwiedzia (od dołka z 12.10.2022 roku). Źródło: opracowanie własne, stooq.pl

Jak widać jeszcze mieścimy się w „najsłabszych” odbiciach od dołka bessy (hossa od dołków z 2002 i 1987 roku). Ale wystarczą 2-3 miesiące bocznego trendu w okolicach 4000 pkt na S&P500 i już znaleźlibyśmy się całkowicie poza historyczną analogią.

Ogólnie można podsumować, iż obecny rynek jest historycznie „pomiędzy bessą a hossą” i nie przypomina poprzednich analogicznych sytuacji. Podobnie wygląda sytuacja z rozjazdem pomiędzy cyklem akcji a cyklem podwyżek/obniżek stóp przez FED, nie mówiąc już o nadzwyczajnie silnej gospodarce pomimo wzrostu stóp z zera na 5%. Jak może potoczyć się dalej sytuacja na rynkach i w gospodarce przedstawiliśmy w 4 scenariuszach, łącznie z naszym subiektywnym prawdopodobieństwem wystąpienia poszczególnych scenariuszy.

Podsumowanie

W mijającym tygodniu amerykański S&P500 wzrósł o 3,48% i był to trzeci z rzędu wzrostowy tydzień. Jeżeli do tego dodamy „wyciszający” się kryzys w sektorze bankowym (przynajmniej z perspektywy rynków) to otwiera to drogę do ewentualnych dalszych wzrostów akcji w kolejnym tygodniu, a choćby w ciągu całego kwietnia.

Aby przybliżyć możliwy rozwój wypadków wróciliśmy do 4 scenariuszy opisanych tydzień temu i delikatnie zmieniamy prawdopodobieństwa ich realizacji (w porównaniu do zeszłego tygodnia). Obecny cykl na rynku akcji ciężko umiejscowić w jakieś historycznej analogii (na obecną chwilę). Jesteśmy troszeczkę zawieszeni pomiędzy nową hossą a możliwą kontynuacją bessy. Jak zwykle w takich sytuacjach, kluczem okaże się polityka monetarna amerykańskiego FED-u. Trudno o trwałą hossę na rynkach bez obniżek stóp procentowych (na które trzeba jeszcze poczekać).

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)