5 miesięcy temu

5 miesięcy temu

Czy historyczna hossa w polskim sektorze bankowym, trwająca już od dwóch lat mimo realnej stagnacji gospodarczej w 2023 r., jest konsekwencją sprzyjających okoliczności makroekonomicznych czy efektywności zarządzających bankami?

A może to swoista „manna z nieba”, wyjątkowy splot czynników, za pomocą którego w reżimie wysokich stóp procentowych bankierzy mogą sprzedawać drogie kredyty, mając jednocześnie dostęp do przystępnych źródeł finansowania?

Naszym zdaniem znakomita kondycja polskich banków opiera się o trzy filary:

- Wysokie przychody odsetkowe ze względu na podwyższony koszt pieniądza, będący skutkiem restrykcyjnej polityki NBP

- Niskie koszty odsetkowe spowodowane utrzymującą się nadwyżką płynności

- Pośrednie konsekwencje regulacji (MREL, podatek bankowy), które wymuszają agresywną optymalizację marż depozytowych

Związek zachodzący pomiędzy podwyższonymi stopami procentowymi NBP a wzrostem przychodów z tytułu odsetek od kredytów jest trywialny (w ślad za stopą referencyjną banku centralnego podąża WIBOR i oprocentowanie kredytów komercyjnych); daleki od oczywistego jest jednak mechanizm wpływu nadpłynności na oprocentowanie depozytów. W dzisiejszym tekście pochylamy się nad rolą i źródłami nadwyżki płynności w polskich bankach i poszukujemy odpowiedzi, dlaczego w otoczeniu wysokich stóp procentowych odsetki od depozytów pozostają uporczywie niskie.

Greed is good, ale mimo to marża kredytowa jest wciąż niska

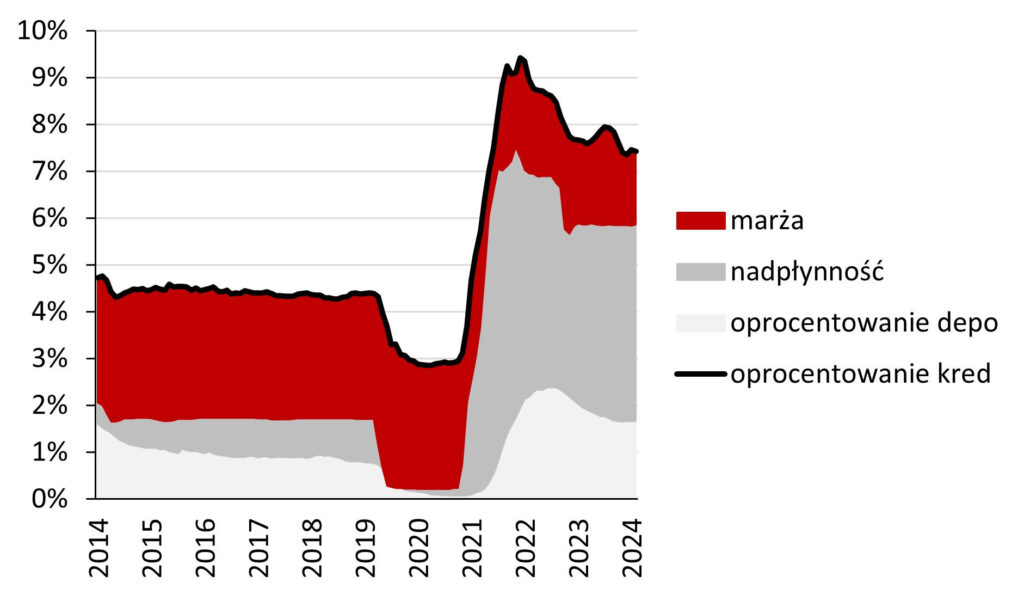

Rekordowe wyniki sektora bankowego notowane w ubiegłych latach faktycznie są wyjątkowe. Wg KNF zyski netto sektora w latach 2023-2024 wyniosły odpowiednio 27,9 mld PLN i 41,9 mld PLN, co odpowiada dynamikom 158,8% r/r i 50,5% r/r. Po stronie przychodowej są one prima facie pochodną restrykcyjnej polityki pieniężnej NBP. Rada Polityki Pieniężnej podnosząc w 2022 r. stopę referencyjną niemal czterokrotnie (z 1,75% do 6,75%) wywindowała przychody odsetkowe banków z 46,6 mld PLN w 2021 r. do 98,3 mld PLN w 2023 r. i rekordowych 107,1 mld PLN w 2024 r. Jednocześnie marża kredytowa, czyli nadwyżka oprocentowania kredytów ponad WIBOR, pozostaje niska – i to zarówno w ujęciu historycznym, jak i międzynarodowym (dla przykładu, w 3Q24 niemieckie banki stosowały narzut 2,07% na EURIBOR, podczas gdy polskie do WIBORu doliczały jedynie 1,70%). Wynika stąd, iż rekordowo wysokie przychody polskich banków tytułem odsetek od udzielonych kredytów wynikają w większości z wysokich stóp procentowych NBP, nie zaś – jak można by przypuszczać – z wysokiej marży kredytowej.

Oprocentowanie nowych kredytów mieszkaniowych w PLN – dekompozycja

Źródło: NBP, Pekao Analizy

Źródło: NBP, Pekao AnalizyCo to jest nadpłynność i dlaczego obniża bankom koszty odsetkowe?

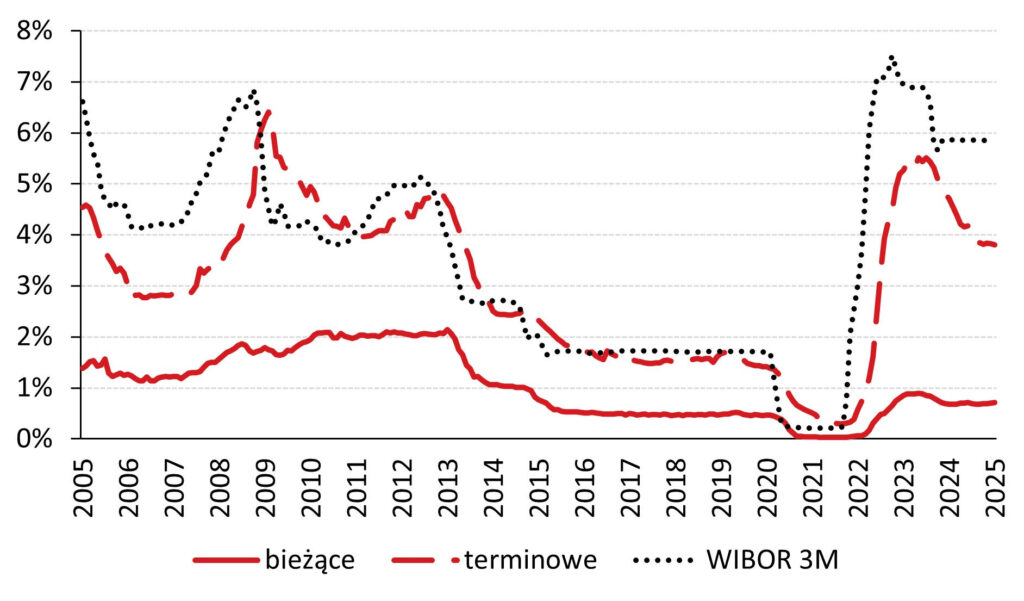

Wiemy już, iż oprocentowanie kredytów podąża w Polsce w ślad za WIBORem i nie jest istotnie zawyżane przez marżę kredytową banków. Jednocześnie mniej więcej trzy lata temu oprocentowanie depozytów odsunęło się od stopy benchmarkowej, co powszechnie uważa się za efekt nadmiaru płynności w krajowym systemie bankowym. Według podręczników makroekonomii, nadpłynność definiuje się jako wartość płynnych rezerw banków komercyjnych utrzymywanych na rachunkach w NBP przekraczającą kwoty wynikające z tzw. rezerwy obowiązkowej. Na nadpłynność można też spojrzeć szerzej: kiedy sektor bankowy jest nadpłynny, to ma do dyspozycji wiele różnorodnych źródeł finansowania na pokrycie akcji kredytowej i pozostałych kategorii aktywów. Dlatego też popularną (choć nieortodoksyjną) miarą nadpłynności jest stosunek wartości kredytów do depozytów (ang. loan-to-deposit ratio, LtD). Czy zatem niskie oprocentowanie depozytów faktycznie wynika z malejącego wskaźnika LtD?

Nadpłynność sektora bankowego – LtD na tle stopy WIBOR i oprocentowania depozytów

Źródło: NBP, Pekao Analizy

Źródło: NBP, Pekao AnalizyRzut oka na powyższy wykres wystarczy, aby zauważyć, iż stosunek kredytów do depozytów maleje w Polsce od piętnastu lat, podczas gdy wyraźny rozjazd oprocentowania depozytów i WIBORu miał miejsce dopiero w okolicach 2022 r. Pamiętajmy jednak, iż związek nadpłynności i oprocentowania depozytów nie musi być proporcjonalny ani liniowy. Innymi słowy, prawdopodobnie dopiero po przekroczeniu odpowiednio niskiej granicy przez LtD – przykładowo, 80% – banki mogą sobie pozwolić by mniej aktywnie zabiegać o nowe środki na rachunkach klientów, wiedząc, iż choćby nieco słabszy napływ nowych depozytów wciąż pozwoli im spełnić wymogi regulacyjne dotyczące pokrycia aktywów rezerwami.

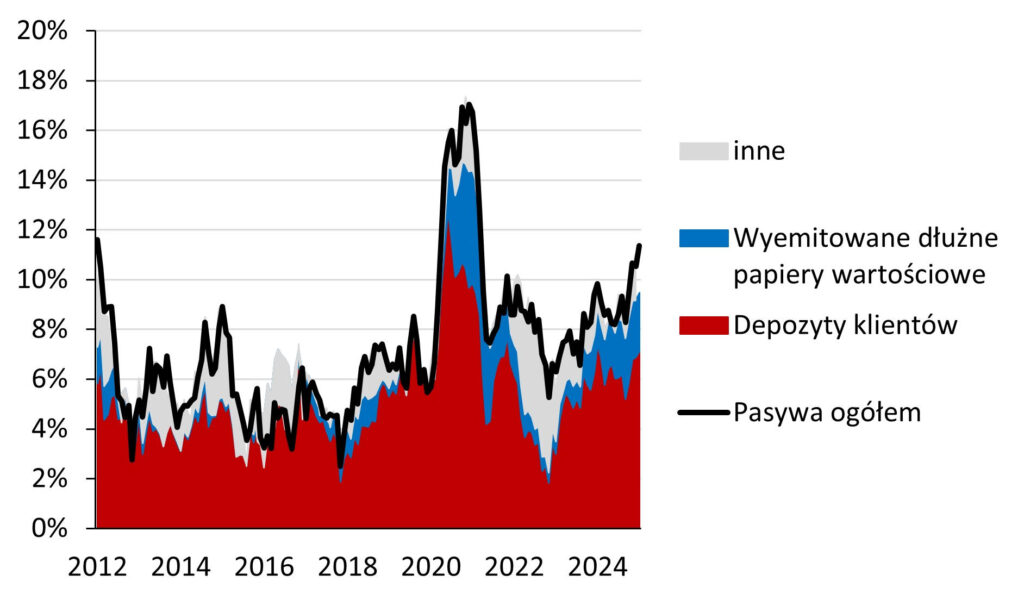

Patrząc na spadający wskaźnik LtD można by wysnuć – fałszywy! – wniosek, iż udział depozytów klienckich w bankowych pasywach uległ w ostatnich latach zmniejszeniu. Nic bardziej mylnego: udział depozytów w sumie bilansowej sektora bankowego jest bardzo stabilny i od lat oscyluje wokół 60%. Oznacza to, iż podaż depozytów jest, mówiąc językiem makroekonomii, nieelastyczna. Innymi słowy, napływ depozytów do systemu bankowego wykazuje dynamikę zbliżoną do dynamiki sumy bilansowej (w przeciwnym razie bowiem relatywny udział depozytów w pasywach musiałby maleć), choćby jeżeli oprocentowanie rachunków bankowych jest niekorzystne względem stopy benchmarkowej. Wobec tego trudno się dziwić, iż w okresie zmniejszonego zapotrzebowania na depozyty banki nie boją się obniżać ich oprocentowania, skoro nie wiąże się to ze zmniejszeniem ich podaży.

Dekompozycja sumy pasywów polskiego sektora bankowego

Źródło: NBP, Pekao Analizy

Źródło: NBP, Pekao AnalizyBo do tanga trzeba trojga: jak regulacje wpływają na rynek bankowy

Ustaliliśmy już, iż czynniki rynkowe stojące za niskim oprocentowaniem depozytów to spadający udział kredytów w aktywach banków i nieelastyczna podaż depozytów, jednym słowem: nadpłynność. Kończąc przyglądać się wpływowi czynników rynkowych na oprocentowanie depozytów, szczególną uwagę warto poświęcić dwóm zagadnieniom regulacyjnym: podatkowi bankowemu i regulacji MREL. Podatek bankowy, jak wiadomo, oblicza się od sumy aktywów pomniejszonej o wartość skarbowych papierów wartościowych (SPW) nabytych przez bank. A ponieważ suma aktywów z definicji musi być równa sumie pasywów, to każdy depozyt (będący przecież dla banku zobowiązaniem) – pod warunkiem, iż nie finansuje akurat potrzeb pożyczkowych państwa i nie został przeznaczony na zakup obligacji skarbowej – przynosi bankowi koszt w wysokości rzeczonego podatku bankowego. Wobec słabego popytu na kredyt, utrzymującego się mimo niskich marż kredytowych, bankom nie pozostaje nic innego jak „odrobić” ten koszt obniżając oprocentowanie depozytów. Taki mechanizm tłumaczy, dlaczego od wejścia podatku bankowego w życie w 2016 r. choćby depozyty terminowe już nigdy nie oferowały odsetek wyższych niż WIBOR.

Oprocentowanie depozytów wg tenoru na tle stopy WIBOR

Źródło: NBP, Pekao Analizy

Źródło: NBP, Pekao AnalizyOstatni wątek regulacyjny, który chcielibyśmy poruszyć, dotyczy tzw. regulacji MREL. Jest to przepis z rodziny regulacji makroostrożnościowych, który zobowiązuje banki do pokrycia pewnego odsetka swoich aktywów emisjami własnego długu (tj. obligacji korporacyjnych) o wysokiej rentowności. Co do zasady, spełnienie wymagań MREL oznacza, iż bank musi mieć w bilansie odpowiedni udział wysokiej jakości zobowiązań, co pozwala na lepszą absorpcję potencjalnych szoków gospodarczych. Tym niemniej emisja takiego długu niepotrzebnie zwiększa bankową sumę bilansową, co z jednej strony może zwiększać skłonność banków do finansowania potrzeb pożyczkowych państwa (gdyż popyt na kredyt komercyjny jest niski, a środki pozyskane w ramach MREL muszą przecież sfinansować jakieś aktywa); z drugiej zaś strony oznacza ona dodatkowy koszt, który jest „odrabiany” na marży depozytowej.

Dekompozycja dynamiki sumy pasywów polskiego sektora bankowego

Źródło: NBP, Pekao Analizy

Źródło: NBP, Pekao AnalizyPodsumowując powyższe rozważania: restrykcyjna polityka pieniężna NBP wyniosła przychody odsetkowe banków na rekordowe poziomy, choćby pomimo niskiej marży kredytowej nakładanej na kredytobiorców. Z kolei niskie oprocentowanie depozytów wynika z jednej strony z utrzymującej się w systemie bankowym nadpłynności, zaś z drugiej z nieelastycznej podaży depozytów. Dodatkowo oprocentowanie środków na rachunkach bankowych jest obniżane przez niektóre polityki regulacyjne, takie jak podatek bankowy czy regulacja MREL. Na koniec obie wymienione regulacje stawiają banki w położeniu, w którym zachęty do finansowania potrzeb pożyczkowych państwa są silniejsze niż w przypadku normalnej akcji kredytowej i finansowania potrzeb polskich przedsiębiorców i gospodarstw domowych.