3 lat temu

3 lat temu

Mastercard jest przykładem firmy, której nie trzeba nikomu przedstawiać. Z jej rozwiązań korzysta dziś prawie każdy z nas. Dzisiaj ciężko wyobrazić sobie życie bez możliwości płacenia kartą. Mimo tego kilka osób przewidziało rynkowy sukces firmy i zostało milionerami. Inwestując 10 tys. zł w akcje spółki Mastercard w 2006 roku, dzisiaj moglibyśmy cieszyć ponad milionem złotych na koncie. Warto przyjrzeć się bliżej historii tej ciekawej spółki.

Notowania akcji Mastercard od momentu debiutu na giełdzie w 2006 roku

Źródło:

Źródło: Historia kart płatniczych

To nie Mastercard wymyślił kartę kredytową. Historia uczy jednak, iż wcale nie trzeba być pierwszym, żeby odnieść sukces. Trzeba być najlepszym. Opowiada o tym m.in. historia HomeDepot. Zacznijmy jednak od początku. Początkiem zupełnie nowego standardu płatności był rok 1950, kiedy to Franklin National Bank wydał pierwszą plastikową kartę kredytową o zasięgu ponadstanowym. Ledwie 8 lat później rynek usług płatniczych wzbogacił się o karty American Express oraz BankAmericard.

Bohater dzisiejszej historii powstał kolejne 8 lat później, czyli w roku 1966. Firma powstała pod nazwą „Interbank” jako sojusz kilku regionalnych stowarzyszeń kart bankowych w odpowiedzi na sukces BankAmericard. Pierwsze karty wydane przez Interbank Card Association były nazywane „Master Charge: The Interbank Card” i były akceptowane tylko w Stanach Zjednoczonych. Jednakże, w 1972 roku, Master Charge po raz pierwszy został wprowadzony na rynek międzynarodowy w Kanadzie, a w ciągu kilku lat rozszerzono sieć kart Mastercard na cały świat.

W 1979 InterBank zmienia nazwę na MasterCard

Wczesne autoryzacje bankowe transakcji kartami kredytowymi odbywały się początkowo przez telefon. Jednak do 1973 roku Interbank zrewolucjonizował swój proces autoryzacji i stworzył scentralizowaną sieć komputerową, która łączyła kupców z bankami, które wydawały karty kredytowe. Do roku 1979 spółka umożliwiła swoim klientom korzystanie z bankomatów różnych banków w celu wypłacania gotówki. W 1979 roku Interbank zmienił również nazwę na dobrze dzisiaj „MasterCard”.

W latach 90. Mastercard kontynuował rozwój swoich usług, wdrażając nowe technologie i rozwiązania. W 1996 roku firma wprowadziła „Mastercard Electronic Commerce”, usługę płatności online, która umożliwiła klientom dokonywanie zakupów w internecie dzięki kart Mastercard. Rok później spółka wprowadziła „SecureCode”, system autoryzacji transakcji online, który zwiększył bezpieczeństwo płatności internetowych.

W 2000 roku Mastercard kontynuował ekspansję swojej działalności, wdrażając nowe usługi i rozwiązania. Firma wprowadziła „Mastercard PayPass„, system płatności zbliżeniowych, który umożliwił klientom dokonywanie płatności jednym dotknięciem karty do terminala płatniczego. W tym samym roku Mastercard uruchomił również program „Mastercard Global Service”, który zapewnia klientom wsparcie w przypadku utraty lub kradzieży karty oraz w innych sytuacjach awaryjnych. Rok 2006 to z kolei debiut giełdowy.

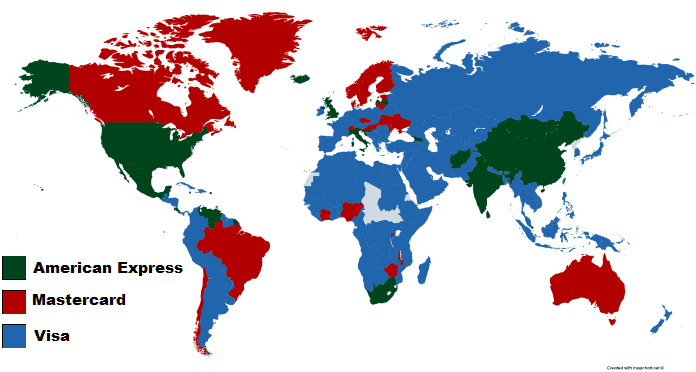

Najpopularniejsze rodzaje kart płatniczych w poszczególnych krajach świata

Źródło:

Źródło: Na czym adekwatnie zarabia MasterCard?

Sposób na biznes jest absurdalnie prosty. W każdej transakcji Mastercard bierze udział czterech graczy:

- Posiadacze kart

- Bank wydający

- Sprzedawca

- Agent rozliczeniowy (bank handlowy)

Mastercard jest w środku całego procesu, działając jak operator poboru opłat. Jest odpowiedzialny za autoryzację i rozliczanie płatności.

Gdy Mastercard przetwarza jakąkolwiek płatność za pośrednictwem swoich kart, banki płacą:

- Opłatę za transakcję (opłata transakcyjna)

- % wolumenu w dolarach brutto (opłata za wolumen)

Na przykładzie cały proces transakcji będzie wyglądał następująco: Rozpoczynamy transakcję od zakupu jakiegoś towaru za 100 dolarów. Gdy przyłożymy naszą kartę płatniczą do terminala, sygnał zostanie wysłany ze sklepu, przez bank sprzedawcy, w celu autoryzacji. Nasz bank sprawdzi nasze dane uwierzytelniające i sprawdzi, czy możemy sfinansować ten zakup, czy nie. Gdy uzyskamy zgodę, bank sklepu da nam zielone światło na zakończenie transakcji. Po wyjściu ze sklepu proces rozliczenia transakcji jest kontynuowany. Bank sprzedawcy prześle szczegóły zakupu do naszego banku, aby zaktualizować nasze konto i konta sprzedawcy oraz ustalić, ile zapłaci nasz bank.

Proces rozliczania transakcji za pośrednictwem karty bankowej

Średni zysk na transakcji to tylko koło 0,1%

Średnio spółka zarabia na każdej transakcji naprawdę niewiele, bo nie więcej jak 0,1%. Może to i niewiele, ale o ile weźmiemy pod uwagę, iż firma przetwarza ponad 100 miliardów transakcji rocznie, to wszystko się sumuje.

Tak naprawdę MasterCard już w latach 90 był głównym dostawcą kart płatniczych i nic nie wskazywało, żeby ta sytuacja mogła ulec zmianie. Żeby zatem odkryć potencjał inwestycyjny spółki, wystarczyło tylko oszacować, w jak szybkim tempie rośnie liczba transakcji bezgotówkowych na świecie. Poniższy wykres pokazuje, dlaczego akcje Mastercard wzrosły o 10 000%. Widać na nim, iż tylko w Indiach miesięczny wolumen transakcji bezgotówkowych urósł z 9,6 milionów dolarów w roku 2004, do 150 milionów w roku 2020.

Miesięczna liczba transakcji kartami płatniczymi w Indiach

Oczywiście gigantyczne tempo wzrostu rynku przełożyło się na świetną dynamikę wzrostu wyników finansowych. Między rokiem 2005, a 2022 średnie tempo wzrostu przychodów wyniosło 12,6%, zysków natomiast o 22,4%. Inwestorzy powinni dobrze zapamiętać historię sukcesu MasterCard. Warto szukać firm, mających silną pozycję w dynamicznie rosnącej branży

Do zarobienia,

Karol Badowski

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)