3 lat temu

3 lat temu

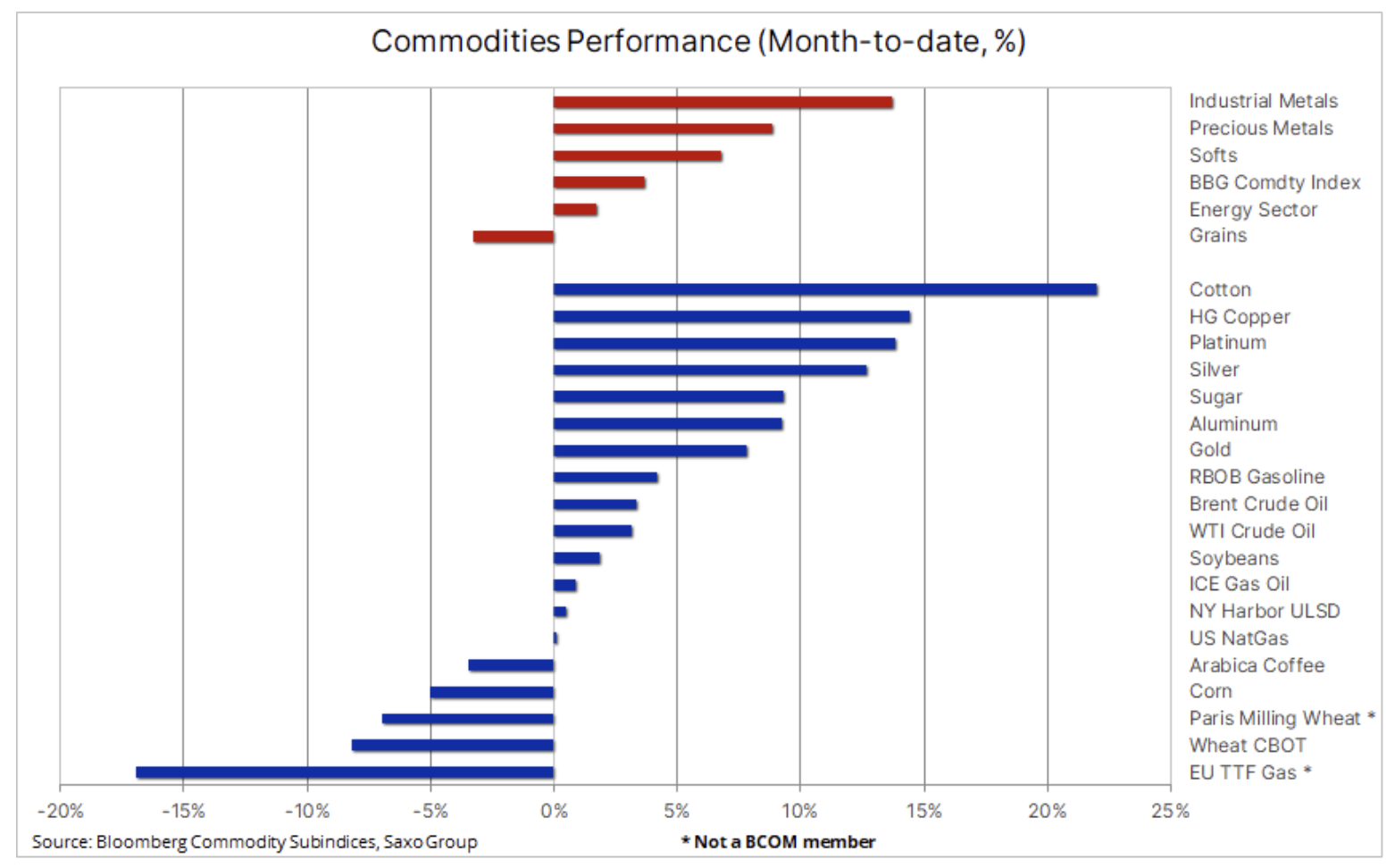

Dla sektora surowców bieżący miesiąc jest zróżnicowany, jednak ogólnie solidny dzięki wsparciu ze strony słabszego dolara po zaskoczeniu w postaci odczytu amerykańskiego CPI i złagodzeniu przez Chiny części surowych obostrzeń covidowych. Najlepsze wyniki odnotowały metale przemysłowe i szlachetne, podczas gdy sektor zbóż, na czele z pszenicą, wykazał spadki. Do metali odnotowujących największy wzrost należały złoto, srebro i miedź, wykazujące oznaki wybicia w górę, potencjalnie wymuszając tym samym zmianę strategii sprzedaży na etapie wzrostu (ang. sell-into-strength), preferowanej przez traderów w ostatnich miesiącach.

Traderzy na rynkach surowców i finansowych okazjonalnie uzyskują informacje, które powodują natychmiastowe historyczne ruchy. Ubiegły tydzień zostanie odnotowany w annałach historii dzięki nieco łagodniejszemu, niż przewidywano odczytowi amerykańskiego CPI za październik, po którym na rynkach nastąpił istny szał w związku z przekonaniem, iż amerykańska Rezerwa Federalna mogła wreszcie uzyskać informacje niezbędne do wyhamowania zacieśniania polityki.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Październikowy indeks cen towarów i usług konsumpcyjnych w Stanach Zjednoczonych wzrósł mniej niż przewidywano, wykazując wzrost o 0,4% w ujęciu miesięcznym do 7,7% w porównaniu z analogicznym okresem ubiegłego roku. Równocześnie inflacja bazowa – która jest uważnie monitorowana przez uczestników rynku – wzrosła o 0,3% w ujęciu miesięcznym i o 6,3% w ciągu ostatnich dwunastu miesięcy. Mimo iż oba wskaźniki okazały się o 0,2% niższe od oczekiwań, przez cały czas jest to poziom niewygodny dla amerykańskiej Rezerwy Federalnej, który jednak zdaje się potwierdzać, iż inflacja w Stanach Zjednoczonych powoli hamuje.

Reakcja rynków była historyczna – amerykańskie akcje podrożały o ponad 5%, a rentowności dziesięcioletnich obligacji amerykańskich spadła o 30 punktów bazowych. Mocny spadek wartości dolara poprawił nastroje na rynkach, w szczególności na rynku surowców, na którym metale kolejny raz odnotowały silny wzrost, a ropa naftowa odrobiła wcześniejsze straty. Jen japoński – waluta najmocniej wyprzedawana na korzyść dolara – odnotował największy jednodniowy wzrost od 1998 r., podczas gdy euro umocniło się w wyniku poprawy nastrojów, osiągając trzymiesięczne maksimum w rejonach 1,0350 EUR.

Po wielu tygodniach spekulacji, iż Chiny rozważają złagodzenie niektórych surowych obostrzeń dotyczących Covid, ostatecznie nastąpiło to w piątek, po wydaniu przez chińskie organy ds. opieki zdrowotnej 20 nowych wytycznych. najważniejsze środki obejmowały zmniejszenie liczby dni kwarantanny, złagodzenie niektórych scentralizowanych zasad kwarantanny na rzecz kwarantanny w domu, ograniczenie testów PCR, zakaz nadmiernego przedłużania lockdownów, promowanie szczepień i leczenia oraz skierowany do lokalnych władz zakaz zamykania zakładów produkcyjnych, szkół i środków transportu bez odpowiedniej zgody.

Rozluźnienie wprowadzone w okresie wzrostu liczby nowych zachorowań jest silnym sygnałem, iż Chiny zmieniają w końcu stanowisko na korzystniejsze dla wzrostu gospodarczego i ceny surowców odpowiednio na to zareagowały. Sektor metali przemysłowych osiągnął najlepsze dwutygodniowe wyniki od marca, co doprowadziło do umocnienia o +12% – przede wszystkim miedzi, która poszła w górę, kwestionując przeważającą od wielu miesięcy strategię sprzedaży w okresie wzrostu.

Jak widać w tabeli wyników powyżej, listopad zasadniczo rozpoczął się mocnym akcentem dla sektora surowców. Najlepsze wyniki odnotowały metale przemysłowe i szlachetne, podczas gdy sektor zbóż wykazał spadki pomimo osłabienia dolara. Głównym czynnikiem osłabienia była pszenica, której ceny w Chicago i Paryżu spadły w związku z przewidywanymi na rynku większymi światowymi dostawami. Amerykański Departament Rolnictwa w swoim miesięcznym raporcie dotyczącym popytu i podaży (World Agricultural Supply and Demand Estimates) stwierdził, iż światowe zapasy pszenicy wynoszą 268 mln ton, co oznacza niewielki wzrost w stosunku do prognoz i jest wyższe od prognoz analityków przewidujących niewielki spadek do poziomu 266,5 mln ton. Ponadto na ceny pszenicy presję wywarła informacja, iż Rosja nakazała swoim wojskom opuszczenie Chersonia, co potencjalnie może poprawić perspektywę przedłużenia obecnego porozumienia o bezpiecznym korytarzu ukraińskim po wygaśnięciu obecnej umowy 19 listopada.

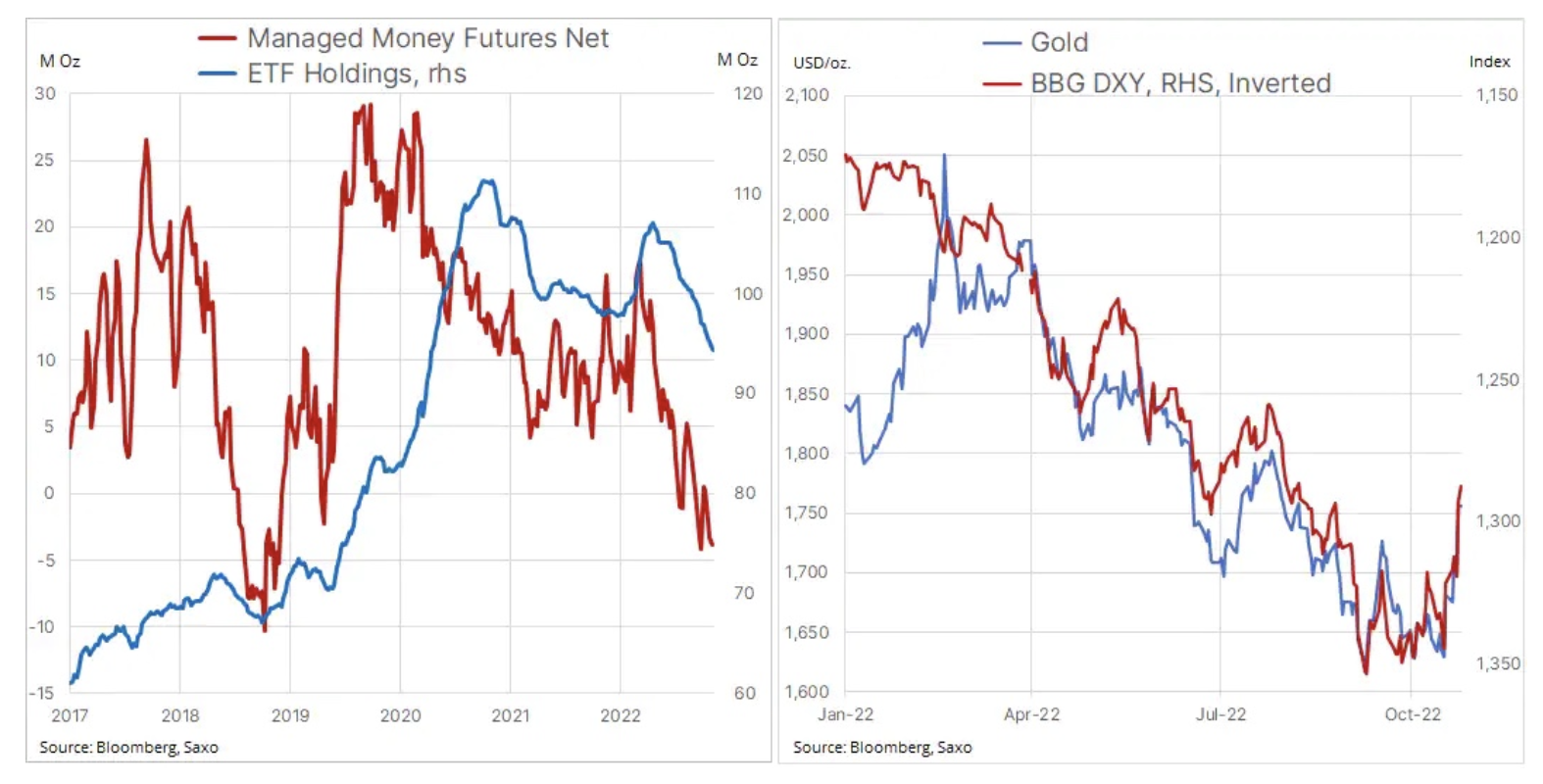

Złoto wybija się w górę, sygnalizując od dawna oczekiwane odwrócenie

Złoto może odnotować największy wzrost w ujęciu tygodniowym od marca po tym, jak gorszy, niż przewidywano odczyt CPI zapewnił metalom, w tym srebru, istotny impuls w postaci następującego po publikacji spadku rentowności i kursu dolara. Żółty metal umocnił się o 7% w ciągu ostatnich dwóch tygodni po tym, jak ponownie znalazł wsparcie w rejonie 1 615 USD, stanowiącym w tej chwili potrójne dno. Nie wiadomo jeszcze, czy przełamanie oporu, który stał się wsparciem na poziomie 1 735 USD, okaże się sygnałem zmiany strategii inwestorów spekulacyjnych ze sprzedaży na etapie wzrostu na kupno na etapie spadku.

Wsparciem dla zasadniczej poprawy nastrojów był opublikowany niedawno raport Światowej Rady Złota (World Gold Council, WGC) Trendy w popycie na złoto w III kw. 2022 r. (Gold Demand Trends Q3 2022). Podkreślono w nim, iż popyt ze strony banków centralnych, pomimo spadku ceny złota o 8%, osiągnął rekord w ujęciu kwartalnym na poziomie niemal 400 ton, równoważąc tym samym wynoszący 227 ton odpływ z funduszy giełdowych opartych na kruszcu. W ujęciu rok do dnia popyt wzrósł o 18% w stosunku do analogicznego okresu 2021 r., sygnalizując powrót do poziomów sprzed pandemii.

W ujęciu ogólnym podtrzymujemy naszą dotychczasową pozytywną prognozę. Wynika to przede wszystkim z przewidywanego znacznego przeszacowania, kiedy rynek uświadomi sobie, iż długoterminowa inflacja utrzyma się na wyższym poziomie, niż wyceniane w tej chwili wartości poniżej 3%. Inwestorzy funduszy notowanych na giełdzie – od miesięcy sprzedający netto – oraz inwestorzy spekulacyjni na rynku kontraktów terminowych (handlujący z negatywnym nastawieniem) uzyskali właśnie klucz, który może odblokować dalsze zyski. Bez wsparcia ze strony tych ważnych segmentów rynku, złoto i srebro będą przez cały czas czerpać większość inspiracji kierunkowych ze zmian rentowności amerykańskich obligacji skarbowych i dolara. Można się spodziewać konsolidacji i potencjalnie ponownego testu wsparcia na poziomie 1 735 USD, z oporem na poziomie 1 765 USD i 1 789 USD.

Miedź w czołówce sektora metali przemysłowych pod względem wzrostu

Miedź znalazła się w okolicach pięciomiesięcznego maksimum, przy czym wzrost o +12% w ciągu ostatnich dwóch tygodni wspierany był przez słabszego dolara i perspektywę, iż Chiny wykażą skłonność do wsparcia wzrostu gospodarczego poprzez zezwolenie na złagodzenie restrykcji covidowych, mimo iż liczba zakażeń osiągnęła najwyższy poziom od kwietnia. Biorąc pod uwagę, iż nad globalnymi prognozami gospodarczymi przez cały czas wiszą czarne chmury w postaci perspektywy recesji w niektórych gospodarkach, prawdopodobnie pozostało za wcześnie na mówienie o potencjalnym trwałym ożywieniu. Na razie widzimy, iż traderzy i inwestorzy reagują na wyższe ceny, redukując pozycje ustanowione z negatywnym nastawieniem.

Podtrzymujemy długoterminową pozytywną prognozę dla sektora metali przemysłowych, biorąc pod uwagę przewidywany wzrost popytu w związku z ogólnoświatowym dążeniem do elektryfikacji. W przypadku miedzi, lidera tzw. zielonych metali, przewidujemy, iż perspektywa tymczasowego zwiększenia mocy produkcyjnych w przyszłym roku przez spółki wydobywcze na całym świecie, w szczególności w Ameryce Środkowej i Południowej oraz w Afryce, prawdopodobnie ograniczy krótkoterminową perspektywę ponownego wzrostu do nowego rekordowego poziomu.

Ogólnoświatowa elektryfikacja w oparciu o miedź będzie przez cały czas nabierać tempa po roku intensywnej presji pogodowej na całym świecie i konieczności uniezależnienia się od energii produkowanej w Rosji, od gazu ziemnego po ropę i węgiel. Aby jednak sieci energetyczne były w stanie poradzić sobie z dodatkowym obciążeniem podstawowym, w najbliższych latach niezbędne będzie przeprowadzenie znacznej ilości nowych inwestycji opartych na miedzi. Ponadto już teraz widzimy, iż tacy producenci jak Chile – największy dostawca miedzi na świecie – mają problemy z osiągnięciem celów produkcyjnych w związku ze spadkiem jakości rudy i niedoborem wody. Spowolnienie w Chinach postrzegane jest jako tymczasowe, a pobudzenie gospodarcze na skutek wdrożenia bodźców prawdopodobnie skupi się na infrastrukturze i elektryfikacji – obszarach, które będą wymagały metali przemysłowych.

Miedź HG zbliżyła się do obszaru kluczowego oporu w okolicach 4 USD; zejście poniżej tego poziomu spowodowało mocny spadek w czerwcu. Podobnie jak w przypadku złota oczekujemy, iż inwestorzy skupią się na konsolidacji, aby odkryć, czy obecne prognozy dla popytu i podaży są wystarczająco silne, by wesprzeć obecne poziomy.

Ropa naftowa pozostaje w granicach przedziału ze względu na dolara i Chiny

Ceny ropy Brent i WTI poszły w górę w ciągu tygodnia, jednak przez cały czas pozostają w ustalonych przedziałach, w okolicach 95 USD za baryłkę w przypadku ropy Brent i 90 USD za baryłkę w przypadku ropy WTI. Podczas gdy nieco gorszy odczyt CPI zapewnił wsparcie cenom ze względu na poprawę nastrojów i osłabienie dolara, na ceny wpłynęło również wspomniane złagodzenie obostrzeń w Chinach. Decyzja ta może poprawić prognozy dotyczące wzrostu gospodarczego, wzmacniając tym samym wzrost popytu na surowce, w tym na ropę naftową.

Podczas gdy ropa naftowa od lipca zasadniczo utrzymuje się w granicach przedziału, rynek produktów paliwowych przez cały czas się zacieśnia, ponieważ dostawy w Europie i Stanach Zjednoczonych są coraz rzadsze, co powoduje wzrost marż rafineryjnych na benzynie i produktach destylowanych, takich jak olej napędowy, olej opałowy czy paliwo lotnicze. Głównym czynnikiem w tym zakresie pozostaje rynek produktów na półkuli północnej, gdzie niewielkie zapasy oleju napędowego i opałowego przez cały czas dają powody do obaw. Chaos na tym rynku został spowodowany przez wojnę w Ukrainie i sankcje wobec Rosji, głównego dostawcy produktów rafinowanych do Europy. Ponadto wysokie koszty gazu przyczyniły się do przyspieszenia procesu odchodzenia od gazu na rzecz innych paliw, w szczególności oleju napędowego i opałowego.

Dopóki rynek produktów pozostanie tak ograniczony, ryzyko spadku cen ropy naftowej – pomimo obaw o recesję – wydaje się niskie. Podtrzymujemy naszą prognozę dotyczącą przedziału cenowego 85-100 USD dla ropy Brent w bieżącym kwartale, przy czym coraz bardziej ograniczony rynek produktów, cięcia produkcji przez OPEC+ oraz nadchodzące sankcje unijne na rosyjską ropę naftową coraz bardziej przechylają szalę na rzecz umocnienia.