1 miesiąc temu

1 miesiąc temu

Konsekwencja i czas to ważne składniki, jeżeli marzy nam się zgromadzenie oszczędności wartych milion złotych. W całym procesie pomaga magia procentu składanego – szczególnie jeżeli na zebranie miliona mamy dekadę lub dwie. Okazuje się bowiem, iż przez ostatnich 15 lat wystarczyło odkładać po około 2 tysiące złotych miesięcznie, aby dziś cieszyć się majątkiem wartym milion złotych.

fot. Alexsander Ovsyannikov / Shutterstock

fot. Alexsander Ovsyannikov / ShutterstockZłoto, akcje, nieruchomości, obligacje na choćby poczciwe lokaty bankowe – wszystko to może pomóc budować nasz majątek. Nieodzownymi składnikami przepisu na milion oszczędności są jednak wytrwałość i czas.

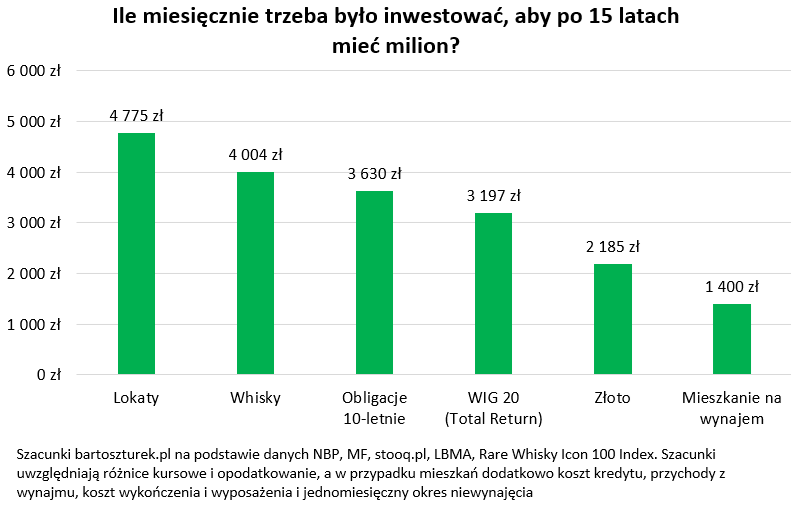

Wieńczący październik Światowy Dzień Oszczędzania to idealny moment, aby sprawdzić ile trzeba było w ostatnich latach regularnie odkładać, aby dziś cieszyć się majątkiem wartym milion złotych. Na tapecie wylądowały zarówno bardzo klasyczne rozwiązania jak obligacje, akcje, nieruchomości czy lokaty, jak i trochę bardziej nietypowe: złoto i kolekcjonerskie butelki szkockiego trunku. Niektóre z tych pomysłów pozwalały zgromadzić milion dzięki oszczędzaniu i inwestowaniu kwot na poziomie około 2 tysięcy złotych miesięcznie, podczas gdy inne wymagały przeznaczania na ten cel 4-5 tys. zł.

Przy dawnych pensjach trudniej było oszczędzać

Przy tym musimy mieć świadomość, iż dziś milion złotych ma zupełnie inną wartość niż jeszcze kilkanaście lat temu. Biorąc pod uwagę najświeższe dostępne dane GUS można oszacować, iż skumulowana inflacja za okres 15 lat wyniosła ponad 71%. W praktyce oznacza to, iż we wrześniu 2025 roku za milion złotych kupilibyśmy tyle rzeczy co za 584 tysiące złotych we wrześniu 2010 roku.

Co więcej, założenie do obliczeń jest takie, iż przez 15 lat co miesiąc oszczędzana lub inwestowana była identyczna kwota. To spory wysiłek – zwłaszcza jeżeli pamiętamy, iż dziś przeciętne wynagrodzenie jest ponad dwuipółkrotnie wyższe niż 15 lat temu. Innymi słowy, odłożenie dziś dwóch tysięcy złotych miesięcznie bywa nie lada wyzwaniem, ale piętnaście lat temu na taki luksus mogło sobie pozwolić choćby kilka razy mniej osób niż dziś.

Mieszkania na wynajem były bezkonkurencyjne

Z dostępnych danych wynika, iż przez ostatnich 15 lat najlepszym sposobem na to, by zgromadzić majątek wart milion złotych był zakup mieszkań na wynajem. Cel taki można było osiągnąć przeznaczając przez 15 lat po zaledwie 1,4 tys. zł miesięcznie. Było to możliwe przez wzrost czynszów najmu i wzrost cen mieszkań, który wyraźnie wyprzedził inflację. Przy tym oczywiście w przypadku wynajmu mieszkań finalny wynik zależy od całej masy czynników – np. wyboru atrakcyjnego lokum, lokalizacji nieruchomości, sprawności przy przeprowadzaniu remontu, jakości współpracy z najemcami, a choćby zwykłego szczęścia.

Założeniem był zakup pierwszego 35-metrowego mieszkania w Warszawie dopiero po zgromadzeniu 26% jego wartości w gotówce (10% jako wkład własny, 6% na pokrycie kosztów transakcyjnych oraz 10% na koszty związane z remontem lub co najmniej odświeżeniem). Początki tej inwestycji nie były więc spektakularne, bo najpierw przez 4 lata należało gromadzić potrzebne pieniądze. Dopiero potem możliwy był zakup pierwszej nieruchomości. Początkowo otrzymywane od najemców czynsze ledwo pokrywały wydatki. Przy tym na wszelki wypadek obliczenia zakładają, iż lokal nie był wynajęty przez 12 miesięcy w roku, ale przez miesiąc stał pusty i jedynie generował w tym czasie koszty. Po niecałych czterech kolejnych latach – licząc od zakupu pierwszego mieszkania – możliwe było nabycie kolejnego lokum i po podobnym czasie jeszcze jednego. Co pewnie nie jest zaskakujące, to w 2022 roku, przy okazji gwałtownych podwyżek stóp procentowych, przychody z wynajmu nie pokrywały w pełni rat kredytów zaciągniętych na trzy kawalerki na wynajem.

Nie zmienia to jednak faktu, iż dziś posiadanie trzech kawalerek w Warszawie oznacza zgromadzenie majątku o wartości ponad 1,7 mln złotych, które dziś generują już wyższe przychody niż koszty. Wciąż jednak do spłaty pozostają kredyty o łącznym saldzie około 770 tys. złotych. Ponadto na rachunku, na którym inwestor gromadził przychody z wynajmu i pieniądze na zakup i remont kolejnych mieszkań powinno znajdować się po 15 latach trochę ponad 70 tysięcy złotych. W sumie więc po sprzedaniu mieszkań i spłacie kredytów na koncie inwestora powinien znaleźć się okrągły milion złotych (nawet po potrąceniu podatku od wzrostu wartości jednej z kawalerek, bo od momentu jej zakupu nie minęło jeszcze 5 lat).

Rajd cenowy złota gwałtownie przybliżył do miliona

Historyczne dane pokazują, iż przez ostatnich 15 lat dobrym sposobem na zdobycie miliona było też kupowanie złota. Wydając na ten cel niecałe 2,2 tys. złotych miesięcznie dziś mielibyśmy kruszec wart milion. Przy tym o tak dobrym wyniku zdecydował ostatni rajd ceny złota. Królewski kruszec pod koniec października 2025 roku był bowiem aż o 1/3 droższy niż rok wcześniej. W tym przypadku założeniem do kalkulacji było 5% marży mennicy i dystrybutora sprzedającego monety. W całym analizowanym okresie inwestor kupiłby łącznie ponad dwa kilogramy tego cennego kruszcu. Co interesujące taką wagę miałaby około 3-4 sztabki wielkości klasycznych pudełek zapałek.

Długo wyczekiwane obicie na warszawskim parkiecie

Co ciekawe, dopiero na trzecim miejscu w wyścigu po milion uplasowały się akcje największych spółek notowanych na warszawskiej giełdzie papierów wartościowych. Założenie jest tu proste – przez 15 lat portfel inwestycyjny budowany był tak, aby odzwierciedlić skład indeksu WIG 20. W szacunkach poza zmianami notowań z ostatnich 15 lat uwzględnione zostały dywidendy, prawa poboru oraz prowizje za zakup akcji. W efekcie przez ten czas musielibyśmy co miesiąc inwestować na giełdzie po niecałe 3,2 tys. zł miesięcznie, aby pod koniec października 2025 roku posiadać akcje największych spółek warte milion złotych. Przy tym na taki wynik znaczny wpływ miała hossa trwająca od ponad 3 lat.

Detaliczne obligacje skarbowe dały spokojnie zarobić

Nieco gorszym pomysłem na realizację 15-letniego planu wartego milion złotych było konsekwentne kupowanie detalicznych obligacji skarbowych. W przypadku 10-letnich papierów wartościowych, należałoby przez 15 lat konsekwentnie, co miesiąc pożyczać rządowi po trochę ponad 3,6 tys. złotych. Dzięki temu dziś posiadalibyśmy portfel obligacji wart milion złotych po opodatkowaniu. Trochę z tej kwoty ubyłoby gdybyśmy chcieli sprzedać posiadane papiery przed terminem zapadalności. Opłata pobierana przy odkupie tzw. „10-latek” nie jest jednak nadmiernie duża.

Szkocka straciła swój blask

Aby pokazać na jak pstrym koniu jeździ szczęście warto przytoczyć też przykład whisky, która przez lata uznawana była za bardzo atrakcyjne aktywo inwestycyjne. Okazuje się jednak, iż silnik tego rynku po prostu się zepsuł. Od 2022 roku notowania indeksu obrazującego zmiany cen 100 butelek whisky najbardziej pożądanych przez kolekcjonerów spadły bowiem o około 40%. W efekcie, gdyby ktoś próbował w ostatnich latach szczęścia na niwie tak niekonwencjonalnej inwestycji, to nie wyszedłby na tym najlepiej. Inwestowanie w butelki szkockiego trunku wymagałoby wydawania na ten cel przez 15 lat po ponad 4 tys. zł miesięcznie, aby dziś posiadać zbiór warty milion. Minus tego rozwiązania pozostało jeden – sprzedaż takiej kolekcji wymagałaby sporo zachodu.

Ciężko zarobiony milion na lokatach

Co pewnie nie jest nadmiernym zaskoczeniem, to najsłabiej w drodze do miliona sprawdziły się w ciągu ostatnich 15 lat lokaty bankowe. Wszystko oczywiście przez niewygórowane oprocentowanie depozytów. To dlatego przez ostatnich 15 lat należałoby odkładać regularnie prawie 4,8 tys. złotych miesięcznie, by bankowe depozyty uczyniły z nas milionerów.

Oczywiście wszystkie przedstawione wyliczenia opierają się o dane historyczne. Niemal pewne jest, iż w kolejnych latach wyniki podobnych szacunków będą się zmieniały.

Drogi dziś bitcoin był kiedyś tani jak barszcz

W ramach ciekawostki nie sposób nie wspomnieć też o bitcoinie – królu kryptowalut i obiekcie pożądania marzycieli, którzy widzą w nim źródło rewolucji finansowej, albo po prostu poszukiwaczy łatwego sposobu na zdobycie fortuny. Gdybyśmy tę wirtualną walutę kupowali konsekwentnie co miesiąc od jej początków, to wystarczyłoby wydawać na ten cel choćby mniej niż złotówkę miesięcznie, aby dziś mieć bitcoiny warte milion. Tak, to nie jest błąd. Wszystko dlatego, iż na początku 2011 roku jeden bitcoin wart był około złotówkę, a pod koniec października 2025 roku jeden bitcoin wyceniany był na około 400 tys. zł.

W międzyczasie moglibyśmy jednak stracić nasz majątek ze względu na kradzież, awarię sprzętu, zgubienie hasła lub upadek giełdy, na której trzymalibyśmy nasze wirtualne waluty. Zanim więc ruszymy na podbój świata kryptowalut, pamiętajmy, iż są to aktywa charakteryzujące się potężną zmiennością. Ich notowania targane są przeróżnymi doniesieniami, skandalami, a ostatnio choćby polityką. W efekcie choćby kilkudziesięcioprocentowe zmiany w ciągu zaledwie tygodnia notowań nie są tu niczym niespotykanym.

Bartosz Turek, niezależny analityk