3 lat temu

3 lat temu

Kurs akcji eBay spadł po wynikach o 10% mimo tego, iż przebiły oczekiwania analityków. Dlaczego inwestorzy zareagowali tak negatywnie? Dlaczego kurs akcji na przestrzeni ostatnich 10 lat rośnie znacznie wolniej od Amazona? Przecież eBay był kiedyś najbardziej popularną platformą e-commerce w Stanach Zjednoczonych. Jak to się stało, iż utracił swoją pozycję?

Model biznesowy spółki w tyle za Amazonem

Model asset-light prowadzony przez spółkę powodował, iż firma generowała duże ilości wolnych przepływów pieniężnych, które przeznaczała na ekspansję zagraniczną, wypłatę dywidendy oraz skupy akcji. Jednak w długim terminie nie była w stanie zaoferować tego co Amazon. Konkurent oferuje cały ekosystem wartości dodanej. Przecież Amazon Prime to nie tylko szybka dostawa, ale możliwość skorzystania z oferty streamingowej, darmowych gier czy subskrypcji na Twitch. eBay nie był w stanie zaoferować podobnych usług. W efekcie cały czas tracił udziały na rynku e-commerce. Nie przeszkadza to jednak firmie być zyskowną i generować wciąż istotny obrót na swojej platformie. W efekcie spółka nie była w stanie przyciągnąć tak dużej liczby klientów jak Amazon. Jednak mimo tego, eBay pozostał dochodową firmą, która generuje wysoką marżę.

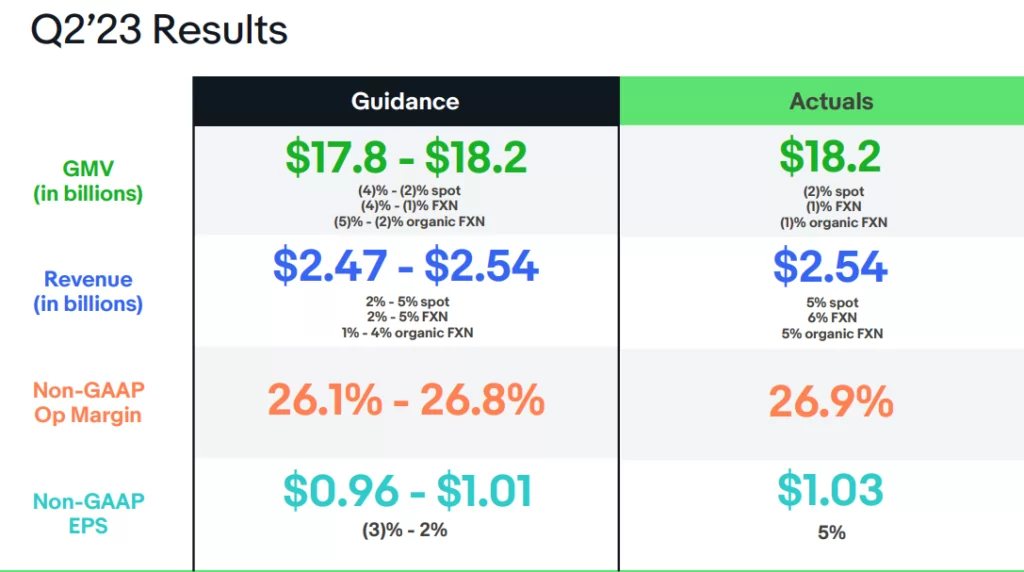

Wyniki za II Q 2023 zaskoczyły inwestorów

Wyniki były lepsze od oczekiwań. Oczyszczony zysk na akcję wyniósł w II Q 2023 roku 1,03$, co było o 4 centy lepszym wynikiem od prognoz analityków. Jednocześnie przychody wzrosły r/r o 5% i wyniosły 2,54 mld$. Rynek spodziewał się przychodów na poziomie 2,51 mld$.

Źródło: eBay prezentacja wyników za II Q 2023

Źródło: eBay prezentacja wyników za II Q 2023Jak widać, wyniki były lepsze od samych prognoz spółki. Szczególnie dotyczy to oczyszczonej marży operacyjnej oraz oczyszczonego zysku netto na akcje. Warto zauważyć, iż eBay osiągnął take rate (tj. prowizję) na poziomie 13,9%. Jest to najwyższy poziom w ciągu ostatnich 6 kwartałów. eBay wygenerował także w II Q 2023 roku około 490 mln FCF. Jest to więc solidny zastrzyk gotówki, która może zostać przeznaczona na wypłatę dywidendy czy skup akcji.

Dlaczego inwestorzy zareagowali wyprzedażą?

Na rynku akcji najważniejsza jest przyszłość, a nie przeszłość. Z tego powodu inwestorów bardziej interesują prognozy spółki na kolejny kwartał i rok. Szczególnie słabo zareagowali inwestorzy na słabsze prognozy zysku netto. eBay prognozuje, iż non-GAAP EPS (“oczyszczony” zysk na akcje) ma wynieść w III Q 2023 roku od 0,96$ do 1,01$. Analitycy spodziewali się zysku na poziomie 1,02$. Przychody mają wynieść od 2,46 mld$ do 2,52 mld$. Konsensus analityków spodziewał się 2,47 mld$.

Obecnie spółka jest wyceniana na 9-krotności zysków za przyszły rok. Nie jest to więc wygórowany mnożnik. Warto jednak pamiętać, iż firma nie oferuje szybkiego wzrostu przychodów. Wydaje się, iż przegrywa długoterminową walkę z Amazonem pod względem generowanego obrotu, liczby klientów i przychodów.

Nota

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. Bithub.pl nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.