3 lat temu

3 lat temu

Dla wielu osób może być szokiem wiadomość o tym, iż rynek obligacji jest większy od rynku akcji. Według danych zebranych przez SIFMA (Securities Industry and Financial Markets Association), w 2021 roku amerykański rynek obligacji był szacowany na 47 000 miliardów dolarów. Dla porównania kapitalizacja amerykańskich spółek wynosi około 40 000 miliardów dolarów. Zatem warto uważać na to, co się dzieje na rynku obligacji. Istnieje indeks, który jest obligacyjnym “VIX-em”. Mowa o MOVE Index, który będzie przewodnim tematem tego artykułu.

Czym są obligacje?

Obligacja jest to dłużny papier wartościowy, w którym emitent zobowiązuje się do spłaty obligacji po cenie nominalnej w określonym terminie. Obligacje mogą być kuponowe (wypłacają odsetki zgodnie z umową np. co kwartał) albo zerokuponowe (sprzedawane z dyskontem do wartości nominalnej). Obligacje mogą emitować:

- rząd,

- samorząd,

- przedsiębiorstwa.

Obligacje są emitowane jako alternatywna do pożyczek i kredytów bankowych. W Stanach Zjednoczonych korporacje lubią korzystać z tego sposobu finansowania. Wraz z rozrostem tego rynku pojawiały się coraz bardziej “egzotyczne” rozwiązania, które pozwalały na oferowanie emitentom albo nabywcom obligacji większą elastyczność.

Istnieją obligacje ze specjalnymi prawami. Przykładem są obligacje dające prawo wykupu obligacji przez obligatariusza (nabywcy obligacji). Ten typ obligacji nazywa się callable bonds. Istnieją także obligacje dające prawo emitentowi na wykupienie obligacji przed terminem (tak zwane putable bond). Oprócz tego istnieją także obligacje zamienne na akcje, które dają możliwość konwersji obligacji na akcje emitenta po z góry ustalonym przeliczniku.

Obligacje można także podzielić na te o zmiennym oprocentowaniu oraz stałym oprocentowaniu. Zmienne są konstruowane najczęściej w następujący sposób: rynkowa stopa procentowa + marża. jeżeli stopy procentowe rosną to następuje wzrost odsetek wypłacanych przez emitenta obligacji. W przypadku obligacji o stałym kuponie zmiana stóp procentowych nie wpływa na wielkość płaconego kuponu. Zatem zmiana stóp procentowych ma znaczny wpływ na ceny obligacji o stałym kuponie.

PRZECZYTAJ: Jak inwestować w kontrakty na obligacje skarbowe? [Poradnik]

Obligacje – trzy rodzaje ryzyka

Istnieją trzy główne ryzyka związane z rynkami finansowymi. Poniżej wymienione ryzyka poruszają się zwykle razem co ma przełożenie na zmiany ceny obligacji.

Pierwszym z nich jest ryzyko związane z czasem trwania inwestycji (tak zwane duration risk). Jest to ryzyko z odpowiedzią na pytanie:

„Kiedy otrzymam pieniądze z powrotem?”

Wspomniane ryzyko doskonale widać na krzywej rentowności obligacji. W normalnych sytuacjach im dłuższy jest termin do wykupu obligacji, tym inwestorzy żądają wyższej premii za ryzyko. Wynika to z tego, iż jeżeli inwestor pożyczy firmie pieniądze (np. kupi obligacje) na dwa lata, to jest w stanie w przybliżeniu oszacować ryzyko inflacji. Jednak jeżeli ten sam inwestor będzie rozważał zakup obligacji o zapadalności za 20-lat to nie ma zielonego pojęcia jak będzie kształtowała się inflacja za dwie dekady.

Kolejnym ryzykiem, które ma wpływ na oprocentowanie obligacji jest ryzyko kredytowe. Innymi słowy jest to ryzyko niedotrzymania warunków umowy przez dłużnika. Im dłuższy jest czas do wykupu, to premia z tego tytułu rośnie (nie wiadomo jak dłużnik będzie zarządzał finansami w dłuższym terminie). Na ryzyko kredytowe wpływ ma także obecny rating kredytowy emitenta długu.

Ostatnim ryzykiem jest ryzyko wypukłości obligacji, czyli wrażliwości ceny obligacji na zmianę rynkowej stopy procentowej. Wypukłość obligacji zmienia się od różnych parametrów. Im niższe oprocentowanie obligacji, tym większa wrażliwość ceny na zmianę stopy procentowej. Im dłuższy termin do wykupu, tym większa wrażliwość ceny obligacji na zmianę rynkowej stopy procentowej.

Stopy procentowe a ceny obligacji

Wzrost stóp procentowych powoduje, iż ceny obligacji o stałym kuponie spadają. Wynika to z praktyk arbitrażowych. jeżeli obligacja o stałym oprocentowaniu (A) i zmiennym (B) mają takie same parametry (czas do wykupu, obecną rentowność, ryzyko i cenę) to wzrost stóp procentowych powoduje, iż korzystniej jest mieć w portfelu inwestycyjnym obligację o zmiennym oprocentowaniu. Wynika to z tego, iż cena obu obligacji jest taka sama a obligacja o zmiennym oprocentowaniu (B) będzie płacić wyższe odsetki. Naturalnym wydaje się transakcja arbitrażowa polegająca na sprzedaży obligacji o stałym kuponie i kupowanie obligacji o kuponie zmiennym. Z tego powodu wzrost stóp procentowych powoduje spadek cen obligacji.

W przypadku spadku rynkowych stóp procentowych to sytuacja jest odwrotna. O wiele korzystniej jest sprzedać obligację o zmiennym oprocentowaniu i kupić obligację o stałym oprocentowaniu. Wynika to z tego, iż spadek stóp powoduje, iż wartość kuponu obligacji o zmiennym oprocentowaniu staje się niższa. Z kolei kupony płatne przez obligacje o stałym kuponie nie zmieniają się. Dlatego następuje wzrost popytu na obligacje o stałym kuponie. Przez to rosną ich ceny.

Wiadomo zatem, iż wzrost stóp procentowych będzie miał niekorzystny wpływ na zmianę cen portfela obligacji o stałym oprocentowaniu. Inwestorzy mogą zatem wykorzystywać instrumenty pochodne do zabezpieczania się przed ryzykiem spadku cen obligacji. Jednym z rozwiązań jest nabycie opcji, które będą chroniły portfel przed spadkiem wartości portfela dłużnych papierów wartościowych.

Wraz ze wzrostem mocy obliczeniowej komputerów pojawiło się coraz więcej analiz dotyczących wpływu zmian stóp procentowych na wartość opcji na obligacje. Z czasem zaczęto opracowywać indeksy, służące do badania sentymentu na rynku opcji. Najpopularniejszym z nich jest MOVE Index. MOVE Index jest w zasadzie “obligacyjnym” odpowiednikiem o wiele bardziej znanego indeksu zmienności – VIX.

MOVE Index – VIX dla rynku obligacji

Większość nagłówków dotyczących zmienności jest poświęcana indeksowi VIX, który mierzy zmienność na rynku akcji. Jednak pozostało jeden indeks, który mierzy w podobny sposób zmienność dla rynku obligacji.

MOVE szacuję przyszłą zmienność rentowności (a więc i ceny) obligacji skarbowych rządu amerykańskiego. Wyliczenia są oparte o obecną cenę opcji na obligacje skarbowe. W celu adekwatnej kalkulacji brane są pod uwagę opcje o różnym terminie zapadalności (zarówno krótko-, jak i długoterminowe). Zmienność implikowana mierzy koszt zabezpieczenia przed zmianą poziomu stóp (w górę albo dół).

MOVE został zaprojektowany w latach 90-tych XX wieku jako narzędzie do mierzenia zmian sentymentu na rynku obligacji. MOVE indeks ma długą historię dostarczana silnych sygnałów dotyczących sentymentu na rynku obligacji. Merrill Lynch Option Volatility Estimate mierzy zmienność amerykańskiego rynku obligacji. Stosowaną miarą jest cena bieżąca jednomiesięcznych opcji na 2-, 5-, 10- i 30-letnie obligacje skarbowe Stanów Zjednoczonych.

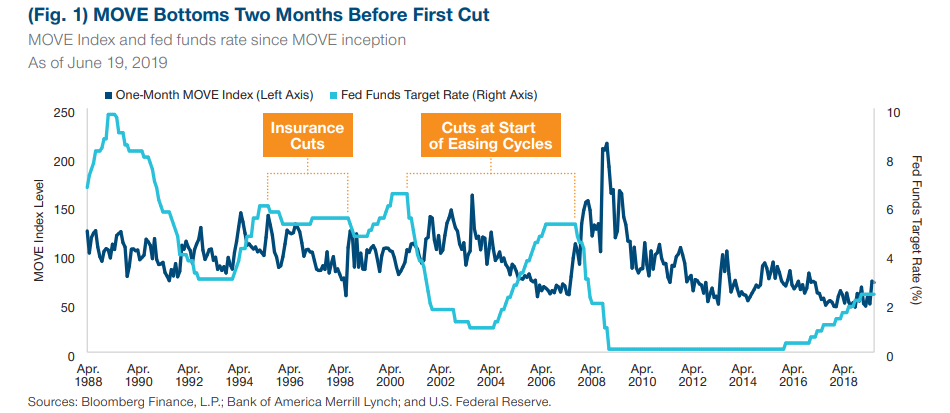

Bardzo często MOVE Index dostarczał silne sygnały zwiastujące zmianę polityki monetarnej Rezerwy Federalnej. Według danych przedstawionych przez analityków T. Row Price, indeks MOVE osiągał minimum na dwa miesiące przed tym jak Rezerwa Federalna zaczęła obniżać stopy procentowe. MOVE był dobrym wskaźnikiem podczas “pauz” w cyklu zacieśniania polityki monetarnej (czerwiec 1989, czerwiec 1995, wrzesień 1998, styczeń 2001 oraz wrzesień 2007).

Źródło: Troweprice.com

Wielu inwestorów i analityków uważnie śledzi ruchy indeksu MOVE. Przykładem jest Harley Bassman (twórca indeksu), który jeszcze jako pracownik Bank of America/Merrill Lynch wspomniał, iż MOVE jest “kanarkiem w kopalni”. Ze względu na swoją czułość indeks jest bardzo często analizowany przez traderów na rynku obligacji. Warto jednak nadmienić, iż to co dzieje się na rynku instrumentów dłużnych rezonuje także na postrzeganie ryzyka na rynku akcji. Z tego powodu część analityków akcji również przygląda się zachowaniu tego indeksu aby starać się lepiej przewidzieć zmianę cen na rynku akcji.

Podsumowanie

MOVE Index jest to VIX rynku giełdowego. W swojej historii miał okresy, kiedy “przewidywał” zmianę polityki monetarnej FED-u. Z tego powodu, w świecie wyższych stóp procentowych warto od czasu do czasu śledzić czy nie nastąpiły istotne zmiany zwiastujące rozpoczęcie łagodniejszej polityki monetarnej.

Warto pamiętać, iż rynek obligacji jest większy niż akcji. Z tego powodu zmiany cen obligacji mają istotny wpływ dla rynków finansowych, w tym akcji. Dlatego monitoring MOVE indeks może być dobrym pomysłem również dla inwestujących na rynku akcji.

Co interesujące indeks ponad 3 lata temu zmienił właściciela. W 2019 roku Intercontinental Exchange Inc. opublikował informację o przejęciu kilku indeksów mierzących zmienność instrumentów dłużnych o stałym oprocentowaniu. Jednym z przejętych indeksów był Merrill Lynch Option Volatility Estimate (MOVE).

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)