2 lat temu

2 lat temu

Inwestowanie w wartość to jedna z bardziej klasycznych strategii inwestycyjnych. Wielu z najlepszych inwestorów świata korzystało właśnie z tzw. „Value Strategy”. Osiąganie stóp zwrotu przekraczających 20% rocznie może pobudzać wyobraźnię. Tak dobre wyniki osiągał m.in. Warren Buffet, czy Bracia Chandler. Z podejścia polegającego na inwestowaniu w wartość może jednak skorzystać każdy z nas. Wystarczy tylko przyswoić sobie kilka podstawowych koncepcji, a później jedynie je szlifować i starać się zachować dyscyplinę.

Ojciec inwestowania w wartość

Strategię Value zapoczątkował formalnie Benjamin Graham. Swoje zasady spisał w książkach „security analysis” oraz „Inteligentny Inwestor”. Koncepcje inwestowania w wartość można streścić w jednym zdaniu „kupuj akcje za mniej, niż wynosi ich wartość fundamentalna”.

Graham blisko 80 lat temu skupiał się głównie na wskaźniku Cena / Wartość Księgowa. Kupował akcje w momencie, gdy wskaźnik schodził poniżej 1. Oznaczało to dla niego, iż mógł nabywać aktywa spółki po cenie niższej, niż wynosiła ich wartość księgowa. W uproszczeniu, w momencie, gdy C/WK przyjmowała wartość 0,7, za każde 70 centów nabywał aktywa o wartości 1 dolara.

Z czasem jego podejście ewoluowało i bardziej zwracał uwagę na zyski generowane przez spółki. Dzisiaj samo skupianie się na wskaźniku cena do wartości księgowej będzie błędne. W branżach takich jak: informatyka czy produkcja gier wskaźnik C/WK praktycznie nigdy nie spadnie poniżej 2.

Problem z wartością księgową polega na mierzeniu tylko wybranych elementów. Spółki informatyczne nie wliczą tam wartości pracowników u niej zatrudnionych. Tymczasem wysokiej klasy specjaliści są cennym zasobem, który bardzo podbija rzeczywistą wartość przedsiębiorstw IT.

Na czym polega inwestowanie w wartość?

W praktyce inwestowanie w wartość powinno być rozumiane bardzo szeroko. Sam Warren Buffet mówił, iż prosty podział na spółki Value i Growth jest błędny. Sama jakość kupiona, po zbyt wysokiej cenie, nic nam nie da. Dopiero kupno akcji spółek po cenie niższej niż wynosi ich rzeczywista wartość wewnętrzna, przyniesie zysk.

Cel, jaki powinien przyświecać inwestorowi value, jest bardzo jasny. Czekać na taki moment rynkowy, gdy akcje firmy notowanej na giełdzie, spadną poniżej swojej wartości wewnętrznej, a więc takiej, po której powinny być notowane, gdyby rynek był całkowicie efektywny, a inwestorzy nie kierowaliby się emocjami, tylko na chłodno dokonywali transakcji.

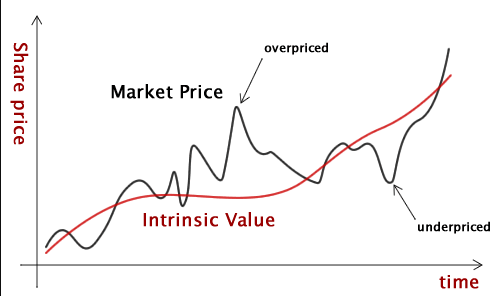

Dzięki temu, iż rynek nie zawsze jest efektywny, a ludzie nie są racjonalni, możemy w ogóle zarabiać na giełdzie. W przeciwnym razie nie znalibyśmy takich inwestorów jak Charlie Munger, Peter Lynch, czy Joel Greenblatt. Koncepcję dobrze pokazuje wykres poniżej. Czarną linią zaznaczone są mocno chaotyczne, notowania jakiejś akcji. Czerwoną zaś prawdziwa wartość fundamentalna, która nie zmienia się tak gwałtownie. Wartość biznesu nie spada ani nie rośnie istotnie z dnia na dzień. Cena akcji jest jednak w stanie.

Wizualizacja koncepcji wartości rynkowej i wartości fundamentalnej akcji – moment do zakupu jest wtedy gdy linia czarna jest poniżej linii czerwonej

Wzór Benjamina Grahama

Z biegiem czasu, Benjamin Graham, ojciec inwestowania w wartość, zaczynał coraz większą wagę przykładać to dynamiki wzrostu firm. Zrozumiał, iż wartość akcji z dzisiaj nie może pomijać perspektyw danego podmiotu na przyszłość. Kupowanie akcji kopalni przy wskaźniku Cena / Wartość Księgowa 1, może być o wiele mniej opłacalna od zakupu firmy IT, notowanej przy C/WK równej 4.

Perspektywy na przyszłość są nieodłączną cechą dzisiejszej wyceny. Dla osób chcących wyceniać spółki wykorzystując tylko jeden prosty wzór Benjamin Graham opracował ściągawkę.

Wartość akcji V zależy od zysku na akcję (EPS) przemnożonego w nawiasie przez sumę 8,5 oraz dwukrotności przewidywanego wzrostu zysku na akcję w perspektywie kolejnych 7 – 10 lat. Otrzymany wynik to dzisiejsza fundamentalna wartość akcji. Uważać należy jednak na zbyt wysokie wartości g we wzorze. jeżeli firma rośnie dziś w tempie 60% rocznie, to prawie na pewno taka dynamika w kolejnych 5-10 latach się nie utrzyma. W ponad 9 przypadków na 10 będziemy prawdziwymi szczęściarzami, o ile spółka dowiezie choćby 30%.

Oczywiście wzór Grahama to tylko mocno uproszczony sposób na znalezienie wartości fundamentalnej akcji. Do dyspozycji inwestor ma całą masę modeli. Każdy ma swoje wady i zalety, ale zasada jest jedna. Im lepszy szacunek, tym wyższa stopa zwrotu.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Inwestowanie w wartość też ma swój czas

Inwestorzy Value muszą wykazywać się naprawdę dużą cierpliwością. Czasami trzeba czekać choćby kilka lat, żeby szeroki rynek dostrzegł potencjał drzemiący w ich podmiotach. Są momenty, kiedy giełda wchodzi w okres euforii i to akcje spółek najbardziej dynamicznych notują największe wzrosty. Taka sytuacja miała zresztą miejsce całkiem niedawno.

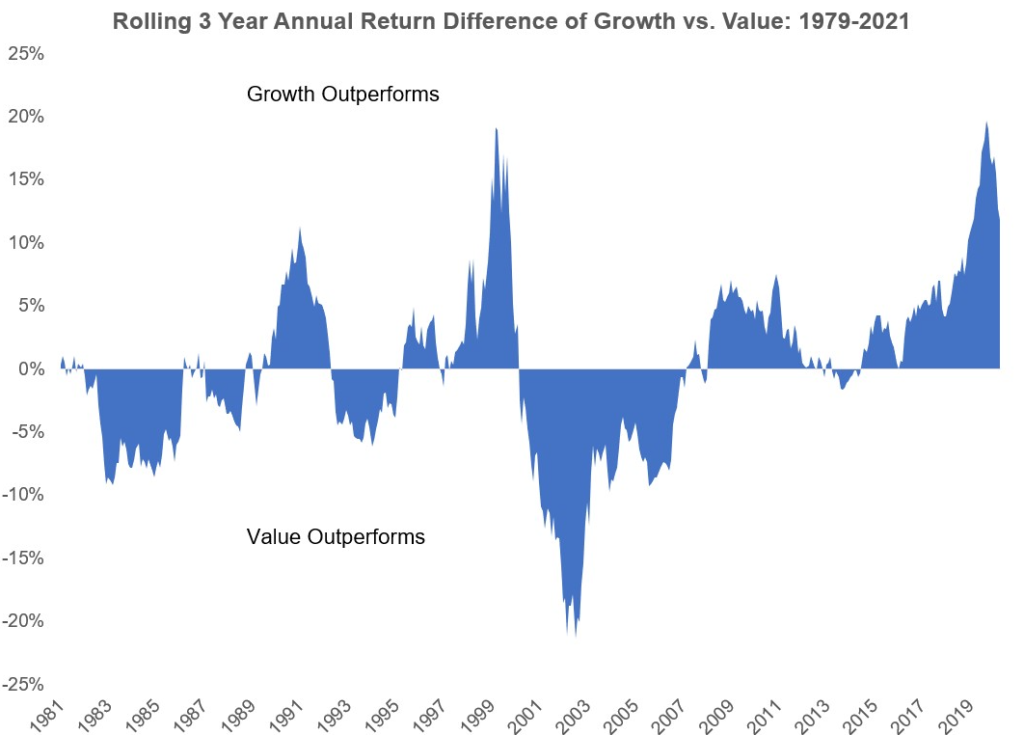

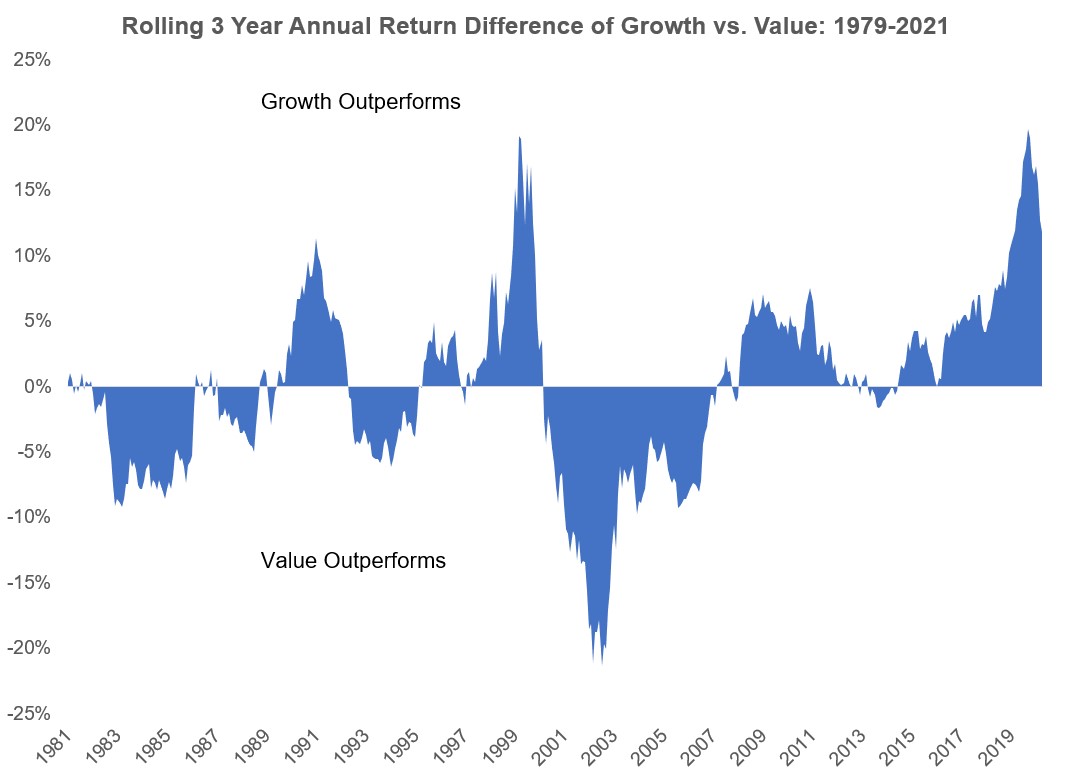

Szczyt niedoszacowania spółek „value” miał miejsce w 2021 roku. Od 2013 aż do 2021 roku inwestorzy value osiągali zdecydowanie niższe stopy zwrotu niż inwestorzy growth. W 2022 roku sytuacja uległa całkowitej zmianie, a na rynku spółki typowo wzrostowe zmagały się z wielkimi problemami.

Przewaga Value nad growth w poszczególnych latach – dane dla rynku amerykańskiego

Prosty podział na Value i Growth nie ma jednak, jak wspominał Buffett dużego sensu. Spółka dynamicznie rosnąca swoim biznesem (growth) też może płacić dywidendy i mieć długą historię oraz rozsądną wycenę. Częstym błędem jest według nas klasyfikowanie największych spółek technologicznych do grona „growth”, podczas gdy spełniają dziś one również wszystkie cechy spółek „value”.

„Klasyczne” przykłady spółek Growth i Value

Do zarobienia,

Karol Badowski

{kind=link}

{kind=link}