2 lat temu

2 lat temu

Po wybuchu wojny w Ukrainie, która w 2022 roku zszokowała cywilizowany świat – oczy mediów i analityków skierowane są dziś w stronę Bliskiego Wschodu. Miejsca, które pozostaje najważniejsze dla globalnego rynku ropy i na terenie którego znajdują się dwa kraje prawdopodobnie posiadające broń nuklearną. To 'odwieczni’ wrogowie Izrael i Iran.

Stocks Plunge, Yields Soar After Horrific 30Y Auction Tails Most In Two Years https://t.co/JaJoYFQKrY

— zerohedge (@zerohedge) October 12, 2023Sytuacja ta jest w tej chwili dyskontowana na globalnym rynku – inwestorzy kupują kontrakty na ropę, a Wall Street z trudem próbuje powstrzymać szerszą falę spadków. Czy rynek akcji 'pozbiera się’ w środowisku wykładniczo rosnącego poziomu ryzyka? Wydaje się to wręcz szalone. Fundusze inwestycyjne, w tym BlackRock obserwują rekordowe odpływy z funduszy rynku akcji.

🔸BLACKROCK SEES 'SIGNIFICANT INTEREST' AMONG PENSION FUNDS TO CUT EQUITY EXPOSURE, LOCK IN YIELDS

— *Walter Bloomberg (@DeItaone) October 13, 2023Co więcej, coraz większa ilość inwestorów spogląda w stronę aktywów o stałym oprocentowaniu. Inwestorzy chcą 'bezpiecznie’ przeczekać czas 'globalnego niepokoju’? Od kilkudziesięciu lat okoliczności nie były równie zachęcające. Rosnące rentowności 10 letnich 'treasuries’ pozostają zmorą dla akcji. Od kilku tygodni dynamicznie rosną – zbliżyły się teraz do okolic 5%.

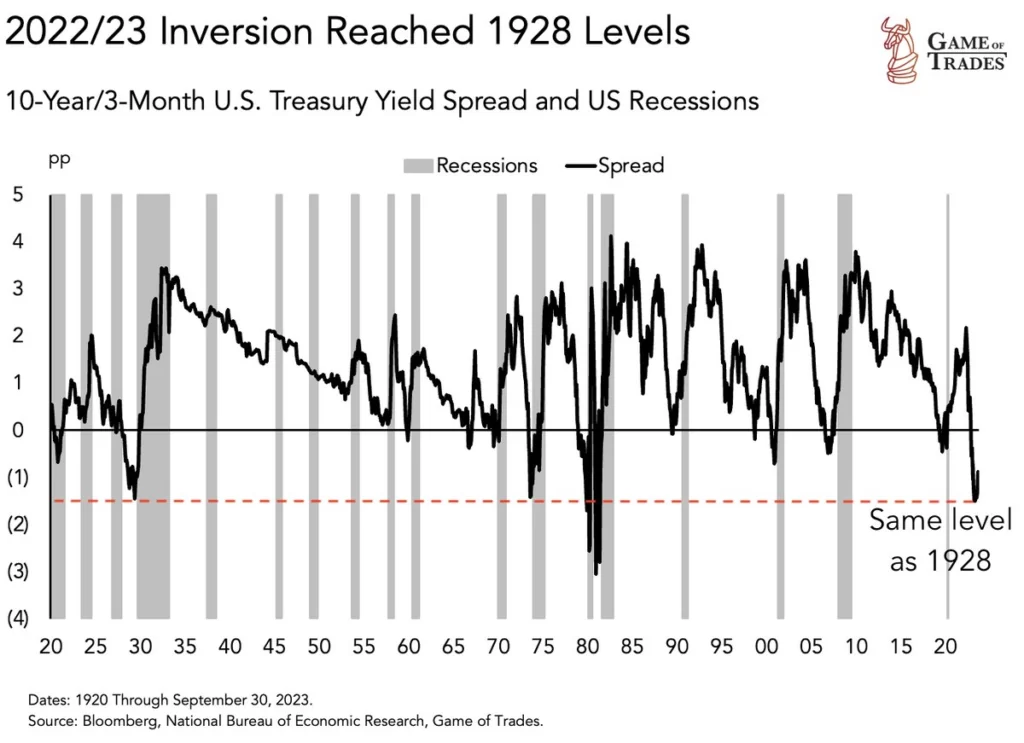

Inwersja krzywej rentowności 10 i 3 letnich obligacji skarbowych USA sięgnęła poziomów widzianych ostatnio w 1928 i 1986 roku. Zarówno jeden rok jak i drugi poprzedzał wielkie załamania na Wall Street i pogorszenie sentymentów. Źródło: Bloomberg, National Bureau of Economic Reserach, Game of Trades

Inwersja krzywej rentowności 10 i 3 letnich obligacji skarbowych USA sięgnęła poziomów widzianych ostatnio w 1928 i 1986 roku. Zarówno jeden rok jak i drugi poprzedzał wielkie załamania na Wall Street i pogorszenie sentymentów. Źródło: Bloomberg, National Bureau of Economic Reserach, Game of Trades10-year/6-month yield curve inversions have led recessions by an average of 11 months (ranging from 7 to 21 months). The most recent inversion was in July 2022 (on a monthly basis). Note that a reversal from the yield curve low is one of the keys to positioning for an economic… pic.twitter.com/U74PipZQ4B

— Day Hagan Asset Management (@DayHagan_Invest) October 11, 2023 Oczekiwane roczne zwroty dla 30-letnich Treasuries, jeżeli rentowności wzrosną o 50 pb. wynoszą -2,9% ale jeżeli spadną o 50 pb… Inwestorzy mogą zarobić na nich ponad 13%. Źródło: Bloomberg

Oczekiwane roczne zwroty dla 30-letnich Treasuries, jeżeli rentowności wzrosną o 50 pb. wynoszą -2,9% ale jeżeli spadną o 50 pb… Inwestorzy mogą zarobić na nich ponad 13%. Źródło: BloombergNajgorsze dopiero… w 2024 roku?

Największe krachy rynku akcji w historii. Nic nie przebija wyprzedaży z październikowego poniedziałku 1987 roku. Wówczas to indeks spółek z indeksu Dow Jones stracił 22,6% w ciągu jednego dnia.

Największe krachy rynku akcji w historii. Nic nie przebija wyprzedaży z październikowego poniedziałku 1987 roku. Wówczas to indeks spółek z indeksu Dow Jones stracił 22,6% w ciągu jednego dnia.Typical macro cycle turns are slow to start, but they all end in recession.

The current modest rise in unemployment is about median for a year in since YC inversion compared to post-war cycles. But it’s usually in this time frame where things start to get interesting: pic.twitter.com/nmXW32YZAj

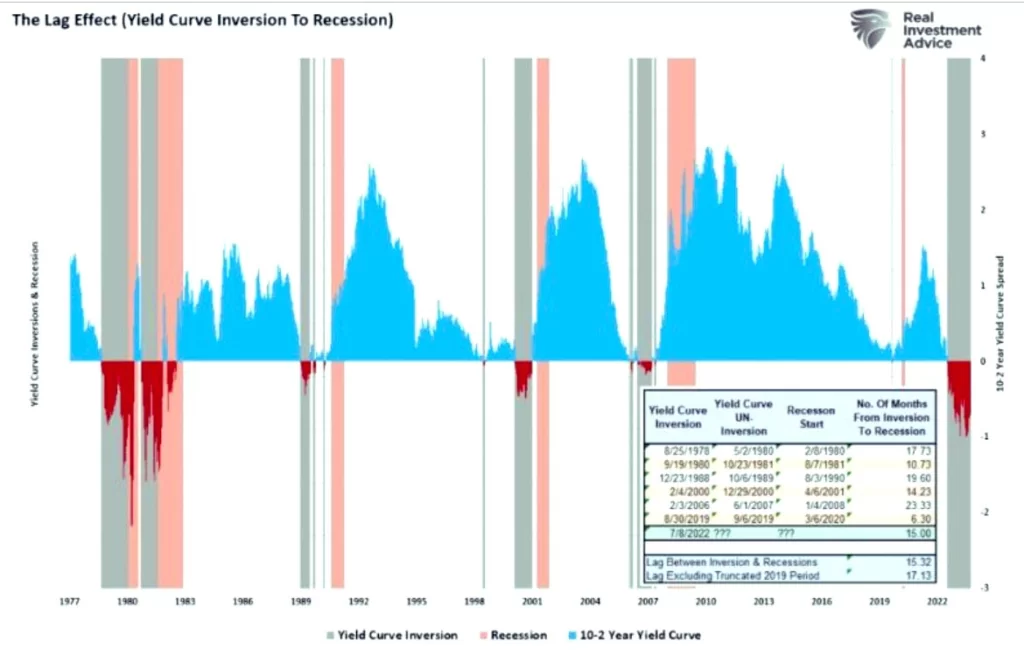

Każda inwersja krzywej dochodowości jak do tej pory poprzedzała recesje – czy tym razem będzie inaczej? Prawdopodobnie nie ale tylko dlatego, iż 'inwersja’ jest przewidywalna, nie oznacza, iż gdy krzywa się odwraca, występuje spowolnienie gospodarcze. Podczas wszystkich takich inwersji w historii inwersja była wskaźnikiem wyprzedzającym. Opóźnionym około 18 miesięcy (czasami choćby 24 miesiące) – dopiero po tym czasie miała miejsce recesja. A więc… Dla akcji najgorsze dopiero nadejdzie? Czy rynek zdyskontuje to zawczasu, jeszcze w bieżącym roku? Zachęcamy do dyskusji!

Krzywa rentowności odnotowała inwersję w lipcu 2022 roku – to około 15 miesięcy temu. Idąc zgodnie ze średnią spowolnienie powinno nadejść w styczniu lub lutym 2024 roku. Źródło: Twitter

Krzywa rentowności odnotowała inwersję w lipcu 2022 roku – to około 15 miesięcy temu. Idąc zgodnie ze średnią spowolnienie powinno nadejść w styczniu lub lutym 2024 roku. Źródło: Twitter

![Nie tylko stadion. O mundialu, pieniądzach i ludziach poza kadrem [ROZMOWA]](https://misyjne.pl/wp-content/uploads/2026/06/20260530_162539.jpg)