3 tygodni temu

3 tygodni temu

Sto tysięcy złotych bez podatku Belki. Bez podatku od zysków. Tak, od 2027 roku każdy Polak dostanie takie możliwości.

Po wielu miesiącach zapowiedzi i politycznego przeciągania liny rząd w końcu przyjął projekt OKI, czyli Osobistego Konta Inwestycyjnego. jeżeli wszystko pójdzie zgodnie z planem, od stycznia 2027 roku każdy z Was będzie mógł inwestować do 100 tysięcy złotych bez płacenia ani grosza podatku od zysków. To nie jest mała zmiana. To dla drobnego inwestora największa zmiana podatkowa od czasu IKE i IKZE.

A to nie jest jedyny istotny news z polskiej gospodarki, który właśnie do nas przyszedł. Polskie banki notują boom kredytowy, jakiego od lat nie widzieliśmy. Polskie spółki technologiczne ogłaszają plany ekspansji za setki milionów, ale żeby nie było tak kolorowo, to polski sektor IT stracił już masę wartości przez sztuczną inteligencję. Klasyczny model nam się wyczerpuje i musimy coś naprawdę gwałtownie zmienić.

Obok tego Grupa Azoty, którą wszyscy spisali już na straty, urosła o 23% w trzy dni przez… wojnę na Bliskim Wschodzie.

W tym Gospodarczym Przeglądzie Wydarzeń rozłkadam dla was każdą z tych historii na kawałki. Zaczynamy od OKI, bo to news, który dotyka każdego z Was indywidualnie.

Największa zmiana podatkowa dla inwestorów od 2027. 100 tysięcy bez Belki!

OKI – nowy impuls dla polskiego rynku kapitałowego

Doczekaliśmy się! Po wielu miesiącach zapowiedzi, przesuwania terminów i politycznego przeciągania liny, rząd w końcu przyjął projekt ustawy o Osobistych Kontach Inwestycyjnych, czyli w uproszczeniu OKI. jeżeli wszystko pójdzie zgodnie z planem, nowe rozwiązanie ruszy od początku 2027 roku. To solidny krok naprzód dla GPW.

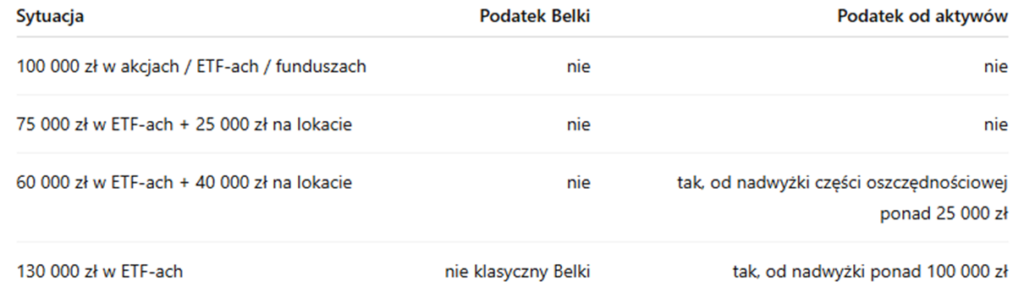

Zacznijmy od tego, czym adekwatnie jest OKI. To specjalny rodzaj rachunku, który ma nas zachęcić do trzymania oszczędności w akcjach czy obligacjach, zamiast tylko na bezpiecznych, ale zjadanych przez inflację depozytach bankowych. Największa zmiana dotyczy podatków. Do tej pory, gdy zarobiliście na giełdzie, państwo zabierało wam 19% z tego, co udało się wypracować. W OKI tego nie będzie. Zamiast płacić od zysku, zapłacimy nowy podatek od wartości aktywów.

Co to oznacza w praktyce? Nie interesuje nas, czy w danym roku wasze akcje urosły o 20%, czy spadły o 5%, podatek płaci się od całości zgromadzonych tam pieniędzy. ALE jest tu jedna bardzo pozytywna informacja dla drobnych inwestorów. Do pewnego limitu nie płacimy tutaj żadnych podatków. Ani podatku belki, ani podatku od aktywów.

W pierwszym roku działania OKI, czyli w 2027 r., stawka podatku od aktywów ma wynieść 0,85 proc. Według projektu stawka będzie powiązana ze stopą referencyjną NBP obowiązującą 31 października roku poprzedzającego rok podatkowy, przy czym nie będzie mogła spaść poniżej 0,1 proc.

Ten limit to konkretnie 100 tysięcy złotych. Do tej kwoty wasze inwestycje będą więc zwolnione z podatku od zysków, a podatek od aktywów dotnie tylko nadwyżkę ponad limit! To naprawdę SPOKO rozwiązanie, które mocno uatrakcyjnia inwestowanie w Polsce, szczególnie drobnym inwestorom, którzy maja 30,50, czy 70 tysięcy oszczędności.

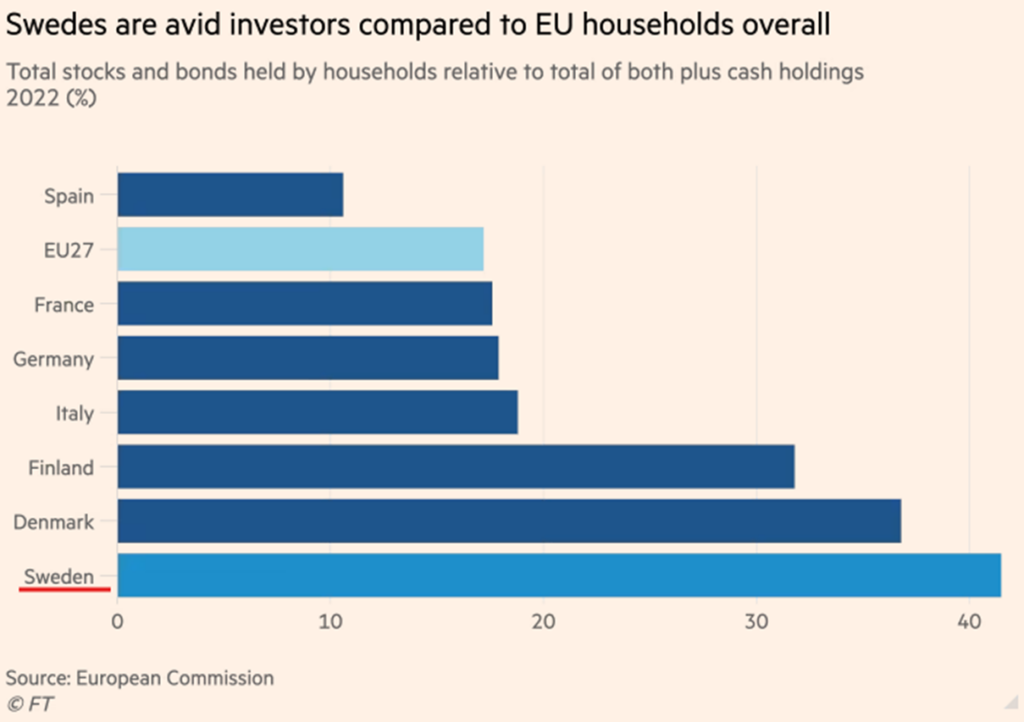

Rząd pracując nad OKI w dużej mierze skopiował sprawdzony szwedzki model (rachunek ISK), dorzucając do tego doświadczenia z Francji i Włoch. Szwedzi, którzy uchodzą za jeden z najbardziej rozsądnych finansowo narodów w Europie, uwielbiają to rozwiązanie za jego prostotę. Na dowód słów o rozsądku finansowym Szwedów, warto przypomnieć, iż to naród, który najwięcej oszczędności trzyma w akcjach i obligacjach w Europie.

Tutaj dochodzimy do momentu, w którym trzeba odnieść się do głosów krytyki, bo niektóre zastrzeżenia „ekspertów” są po prostu komiczne. Główny argument przeciwko OKI brzmi: „To skandal, bo podatek zapłacimy choćby wtedy, gdy zanotujemy stratę!”.

Mam dla Was pro-tip. Po pierwsze możesz nie trzymać na OKI pieniędzy ponad limit 100k. Może nie zdajecie sobie z tego sprawy, ale te konto nie jest obowiązkowe. jeżeli ktoś uważa, iż jest takie złe, to po prostu z niego nie korzystajcie. O porównaniach do OFE już choćby nie wspominam, bo trzeba być skończonym idiotom, żeby zaserwować takie porównanie. Do tego choćby jak będziesz mieć tam bańkę i zapłacisz podatek od aktywów za 900k w wysokości 0.85% czyli 7650 zł. To oznacza, iż choćby jeżeli średniorocznie zarobisz 5%, to już się opłacało. jeżeli średniorocznie nie zarobisz na rynku akcji 5%, to nie tak jest coś z Tobą, a nie z programem.

OKI a GPW – preferencja dla lokalnego rynku

OKI mocno kieruje kapitał w stronę polskiego rynku. Projekt preferuje aktywa kwalifikowane, w tym instrumenty denominowane w PLN. Zwolnienie dla funduszy ma dotyczyć tylko tych, których polityka inwestycyjna przewiduje co najmniej 70% aktywów kwalifikowanych. W praktyce globalny ETF albo fundusz mocno zagraniczny może nie korzystać z pełnej preferencji. Dla inwestora, który chce prostego portfela globalnego, to słaby deal. I jasne można na to ponarzekać, ale z drugiej strony jest to jakiś sposób, żeby zachęcać do wspierania i rozwoju lokalnego rynku i lokalnych firm.

Portfel emerytalny – GPW, Polsat, półprzewodniki i nowe zakupy

Na pewno GPW powinno być z tego zadowolone, a razem z tym na pewno zadowolony będzie mój publiczny portfel emerytalny, gdzie akcje GPW są i mają się bardzo dobrze. Wynik całego portfela to już niemal +30% w zaledwie 7 miesięcy. Indeksy pobite, zmienność mniejsza. Sukcesik odhaczony.

ETF na półprzewodniki? +80%.

Akcje GPW? +40%

Akcje Polsatu? +35%

Portfel ma w tej chwili solidne 5k wolnej gotówki i wyrusza na zakupy. Będę to szerzej opowiadał w innych materiałach, ale na teraz informuję, iż sprzedałem akcje MSCI na minimalnej stracie 1% i tym samym podniosłem gotówkę do 6,2k. Za tą kasę za 3k wziąłem akcje S&P Global. Za kolejne 3,2k akcje CD Projekt. Obiecuję, iż będzie… ciekawie Cały portfel w każdym razie możecie analogicznie odzwierciedlać sobie na koncie w XTB, gdzie od handlu akcjami i funduszami ETF nie zapłacicie żadnej prowizji. Wystarczy założyć konto z linka.

Polski rynek kredytowy – banki wracają do gry

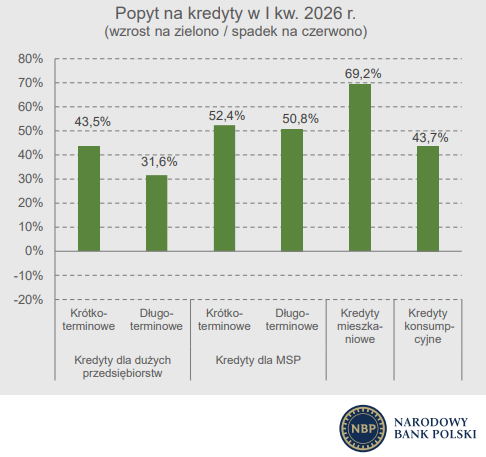

W ostatnim czasie wiele słyszało się o problemach z kredytami w Europie Zachodniej, ale sytuacja w Polsce wygląda zupełnie inaczej. Podczas gdy Strefa Euro walczy z zastojem, nasze rodzime banki raportują wyraźne ożywienie. Najnowsza ankieta Narodowego Banku Polskiego, przeprowadzona wśród dyrektorów departamentów kredytowych, przynosi konkretne odpowiedzi na pytanie, dlaczego Polacy i polskie firmy coraz chętniej ruszają po pożyczki.

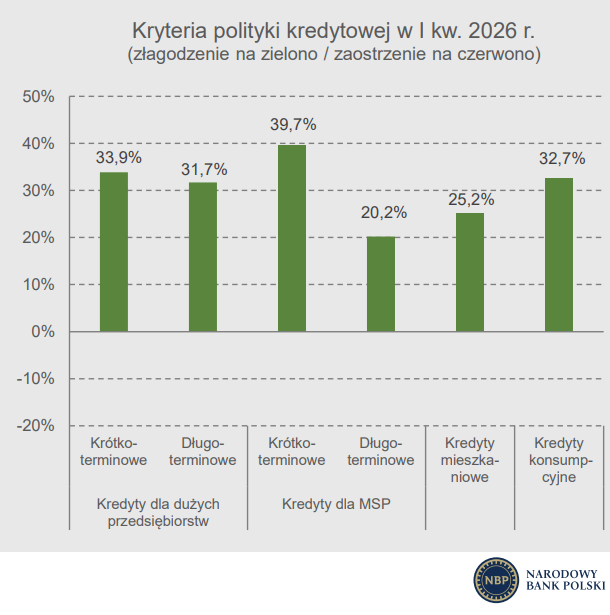

Głównym motorem zmian w pierwszym kwartale roku było poluzowanie kurka z pieniędzmi. Banki stały się bardziej otwarte i złagodziły kryteria udzielania kredytów we wszystkich obszarach. Co to oznacza w praktyce? Kryteria to nic innego jak wewnętrzne zasady banku, które decydują o tym, komu w ogóle można pożyczyć pieniądze. Z kolei warunki kredytowe to konkretne zapisy w umowie, takie jak marża, czyli zarobek banku doliczany do kosztu pieniądza. w tej chwili banki mocno ze sobą konkurują i to właśnie ta rywalizacja zmusiła je do cięcia marż, by przyciągnąć do siebie klientów.

Bardzo ciekawie wygląda też sytuacja w sektorze przedsiębiorstw. Firmy potrzebują pieniędzy przede wszystkim na trzy cele. Finansowanie bieżącej działalności, inwestycje oraz tworzenie zapasów. Ten ostatni punkt jest szczególnie istotny. Wiele firm zdecydowało się na kredyty, aby kupić towar „na zapas”, obawiając się, iż konflikt na Bliskim Wschodzie podbije ceny w najbliższej przyszłości. jeżeli chodzi o konkretne liczby, portfel kredytów dla firm rośnie w tempie 10–12% rocznie. Prawdziwy rekord padł jednak w kredytach inwestycyjnych, które po pierwszym kwartale urosły o ponad 15%. Wynika to w dużej mierze z uruchamiania dużych, strategicznych projektów, często powiązanych z funduszami z Krajowego Planu Odbudowy.

Równie dużo dzieje się w naszych portfelach domowych. Popyt na kredyty mieszkaniowe dosłownie wystrzelił. W marcu wzrost wyniósł ponad 70% w porównaniu do ubiegłego roku. Mamy tu do czynienia z efektem, który można nazwać popytem odroczonym. Przez długi czas, gdy stopy procentowe były bardzo wysokie, Polacy wstrzymywali się z zakupem nieruchomości. Teraz, gdy sytuacja się ustabilizowała.

Kluczowa dla dalszego rozwoju sytuacji będzie postawa Rady Polityki Pieniężnej. jeżeli stopy procentowe pozostaną na obecnym poziomie, a inflacja nie wyrwie się spod kontroli, dwucyfrowe wzrosty w kredytach dla firm powinny się utrzymać, a ożywienie na rynku mieszkaniowym będzie postępować bez większych przeszkód. Na ten moment polski rynek kredytowy idzie pod prąd europejskim trendom, pokazując dużą dynamikę i apetyt na dalszy wzrost. To też potencjalne koło zamachowe dla przyszłych wyników banków, które oczekują, iż spadek stóp procentowych zrekompensują wzrostem wolumenów.

Creotech Instruments – polska ambicja kosmiczna

Dobry okres ma też przed sobą sektor wysokich technologii, który wchodzi w fazę niezwykle ambitnego skalowania. Dwie powiązane ze sobą kapitałowo spółki, Creotech Instruments oraz jej niedawno wydzielona spółka-córka, Creotech Quantum, ogłosiły właśnie swoje strategie finansowe. Choć każda z nich operuje w nieco innym obszarze (kosmos kontra technologie kwantowe), obie łączy jedno: potrzeba pozyskania znacznego kapitału na dynamiczny wzrost i budowę nowoczesnej infrastruktury.

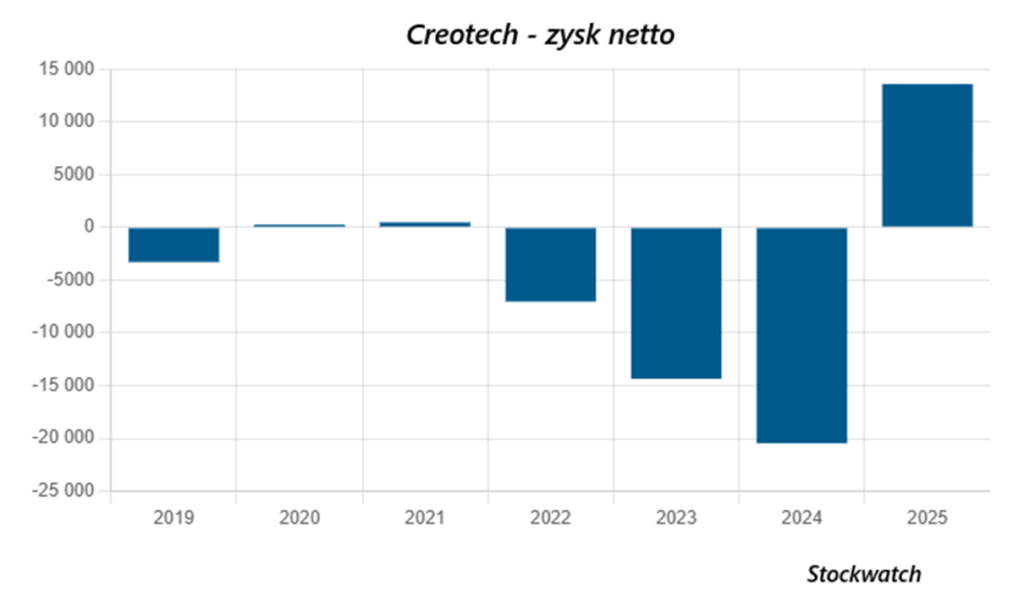

Spółka matka, Creotech Instruments, która zdążyła już udowodnić swoją rentowność (blisko 14 mln zł zysku netto w 2025 roku), stawia przed sobą poprzeczkę bardzo wysoko.

Jej celem do 2030 roku jest dołączenie do grona czterech najważniejszych dostawców technologii satelitarnych w Unii Europejskiej. Żeby stanąć w jednym szeregu z gigantami takimi jak Airbus czy Thales, firma potrzebuje około 100 mln euro. Środki te mają pochodzić z nowej emisji akcji.

Dlaczego kwota jest tak duża? Creotech chce przestać być tylko producentem komponentów, a stać się integratorem odpowiedzialnym za całe misje kosmiczne. Od budowy satelity, przez jego wystrzelenie, aż po obsługę na orbicie. w tej chwili firma buduje urządzenia o masie do 100 kg (tzw. mikrosatelity), ale do 2029 roku chce produkować minisatelity (do 180 kg), a docelowo choćby duże jednostki o masie pół tony.

Taka skala wymaga rewolucji w produkcji. Spółka planuje budowę nowych, w pełni zautomatyzowanych zakładów w Warszawie lub Piasecznie. Cel to zwiększenie mocy produkcyjnych z obecnych 10 do 40 satelitów rocznie. Fundamentem finansowym tych planów jest imponujący portfel zamówień, który wynosi w tej chwili 600 mln zł. Znajdują się w nim najważniejsze projekty, takie jak Mikroglob dla Wojska Polskiego oraz konstelacja Camila dla administracji cywilnej. Reakcja na informacje o emisji akcji nie była pozytywna i cena akcji spadła w czwartek o 10%.

Równolegle do planów kosmicznych, swoje potrzeby finansowe ogłosił Creotech Quantum. Spółka ta koncentruje się na technologiach kwantowych, które w uproszczeniu mają zrewolucjonizować bezpieczeństwo danych. Ich celem jest pozyskanie od inwestorów do 60 mln zł przed połową 2026 roku.

Większość tych środków trafi na dalsze badania i rozwój. Najważniejszym produktem mają być systemy Kwantowej Dystrybucji Klucza (QKD). To technologia, która pozwala przesyłać informacje w taki sposób, iż każda próba ich podsłuchania jest natychmiast wykrywana dzięki prawom fizyki kwantowej.

Creotech Quantum kończy etap czysto laboratoryjny i chce zacząć zarabiać na swoich rozwiązaniach. Pieniądze z emisji mają sfinansować m.in. budowę urządzeń demonstracyjnych, kamer kwantowych oraz wzmocnienie struktur sprzedażowych, zwłaszcza na rynkach zagranicznych. Spółka chce też wdrożyć rygorystyczne normy bezpieczeństwa, co jest niezbędne, by stać się wiarygodnym dostawcą dla sektora bankowego czy obronnego.

Obie spółki, mimo różnej skali potrzeb, stosują podobny model działania. Nie chcą polegać wyłącznie na kapitale od inwestorów giełdowych. Zamierzają aktywnie sięgać po dotacje i kontrakty z Europejskiej Agencji Kosmicznej (ESA) oraz Komisji Europejskiej.

Zarówno Grzegorz Brona (prezes Creotech Instruments), jak i Anna Kamińska (prezes Creotech Quantum) podkreślają, iż nadszedł czas na komercjalizację posiadanej wiedzy. Dla Creotechu oznacza to budowę fabryk i satelitów, a dla Creotech Quantum, wyjście z systemami bezpieczeństwa kwantowego do klientów biznesowych. jeżeli te ambitne plany się powiodą, polska grupa może stać się jednym z filarów technologicznej niezależności Europy, zarówno na orbicie, jak i w bezpiecznej łączności naziemnej.

Co ciekawe, akcje Creotech Quantum zareagowały na wieść o emisji akcji odwrotnie do spółki matki i urosły w środę o ponad 18%, co wydaje się nieintuicyjne. Oczywiście nie ma tutaj jednej odpowiedzi, czemu tak się stało, ale można podejrzewać, iż inwestorzy w spółce kwantowej byli bardziej przygotowani na emisję akcji, bo Quantum jest po prostu na dużo wcześniejszym etapie rozwoju i nie pozostało rentowne. Tam emisje powinny być raczej traktowane jako coś normalnego, a choćby nakręcającego hype, bo oznaczają, iż spółka ma jakieś pomysły do realizacji.

Polskie software house’y – koniec modelu „tani programista na wynajem”

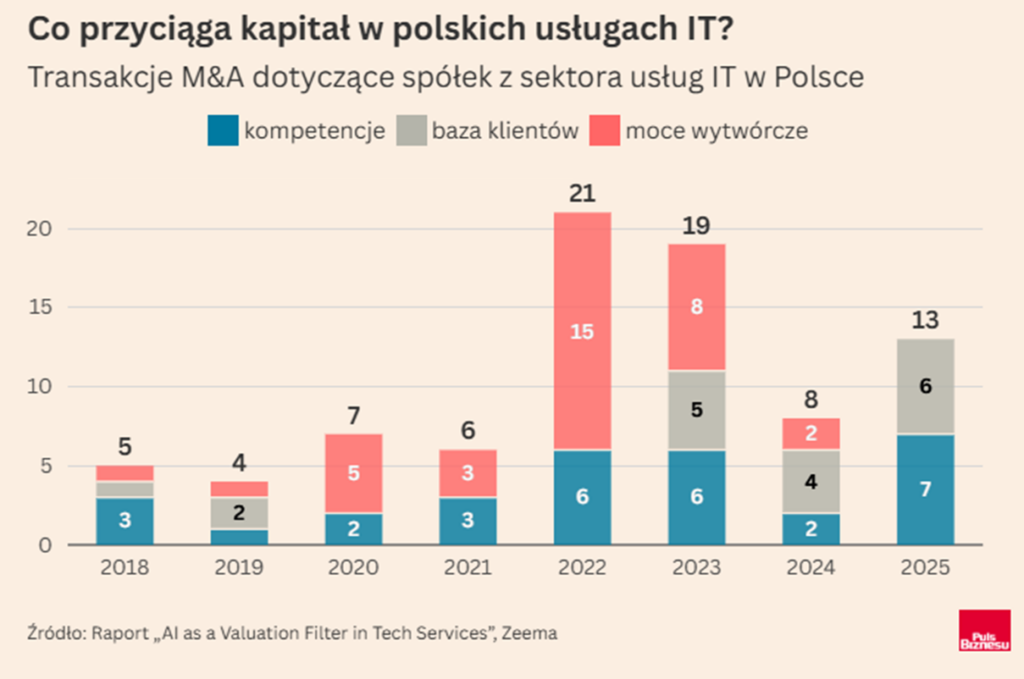

Przeciwnie sytuacja wygląda w polskim świecie software. Latami polskie software house’y działały w prostym modelu. Zatrudniały zdolnych programistów i wynajmowały ich czas zachodnim korporacjom. To rozwiązanie, pozwalające zarabiać na różnicy w kosztach pracy między Polską a Zachodem, dawało świetne zyski. Jednak era tego modelu właśnie dobiega końca.

Problem polega na tym, iż narzędzia takie jak Claude Code, zaczęły błyskawicznie automatyzować pisanie kodu. To, co kiedyś wymagało wielu godzin pracy programisty, dziś dzieje się znacznie szybciej i taniej. Efekt? Inwestorzy przestali widzieć wartość w firmach, których jedynym atutem jest duży zespół ludzi do wynajęcia.

Jeszcze w latach 2018–2024 połowa transakcji kupna i sprzedaży firm IT w naszym regionie opierała się na chęci przejęcia cudzych pracowników. W 2025 roku w Polsce nie odnotowano ani jednej takiej transakcji. Na wykresie Pulsu Biznesu ten segment jest opisany jako „moce wytwórcze”.

Inwestorzy nie chcą już płacić za samą skalę zespołu. Co więcej, od premiery nowych narzędzi AI na początku 2025 roku, rynkowa wartość spółek świadczących usługi IT spadła średnio o 30%.

W trudnym położeniu znalazły się fundusze inwestycyjne, które kupowały polskie firmy IT w czasie pandemicznego boomu, licząc na szybki zysk. Teraz, gdy wyceny spadły, sprzedaż tych spółek może oznaczać bolesną stratę. Przykładem problemów z dopasowaniem się do nowej rzeczywistości jest głośna historia poznańskiego Netguru. Firma, która w szczytowym momencie zatrudniała 900 osób, skurczyła się do około 400. Okazało się, iż utrzymywanie tak gigantycznego zespołu w dobie AI przestało być zaletą, a stało się ciężarem finansowym. Z tego samego powodu wstrzymano też sprzedaż spółki Software Mind, inwestorzy po prostu czekają na lepsze czasy i nowe pomysły na biznes.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Nowe IT – nisza, specjalizacja albo bolesne kurczenie

Czy to oznacza, iż polskie IT tonie? Nie, ale musi się całkowicie zmienić. Rynek przez cały czas jest gotowy płacić ogromne pieniądze, ale tylko za unikatową wiedzę i niszowe kompetencje. Dowodem na to jest spektakularna sprzedaż wrocławskiej firmy Callstack za pół miliarda złotych. Dlaczego im się udało? Bo nie byli „firmą od wszystkiego”. Postawili na bardzo konkretne, rzadkie umiejętności techniczne.

Prognozy wskazują, iż wydatki na IT będą rosły (o około 7-8% rocznie), ale te pieniądze popłyną głównie do projektów związanych ze sztuczną inteligencją. Firmy, które nie znajdą dla siebie wąskiej specjalizacji i przez cały czas będą próbowały sprzedawać roboczogodziny tanich programistów, będą musiały się skurczyć albo zostaną przejęte za ułamek dawnej ceny. Polski model biznesowy w IT nie tyle się wyczerpał, co musiał przejść przyspieszony kurs ewolucji. Kto się nie rozwija, ten zostaje w tyle.

Grupa Azoty – odbicie dzięki wojnie i szokom podażowym

Na sam koniec jeszcze zerknijmy sobie na Grupę Azoty, która odbija od dna dzięki wojnie. Grupa Azoty, największy polski koncern chemiczny, po kilku latach niezwykle trudnej walki o przetrwanie, zaczyna wyraźnie odzyskiwać siły. Choć dla postronnego obserwatora doniesienia o blokadach szlaków handlowych czy konfliktach zbrojnych kojarzą się wyłącznie z kryzysem, w przypadku tej spółki sytuacja jest znacznie bardziej złożona. Paradoksalnie, to właśnie globalne napięcia stają się jednym z silników napędowych obecnego odbicia. Spółka w trzy sesje zyskała 23%. Dlaczego?

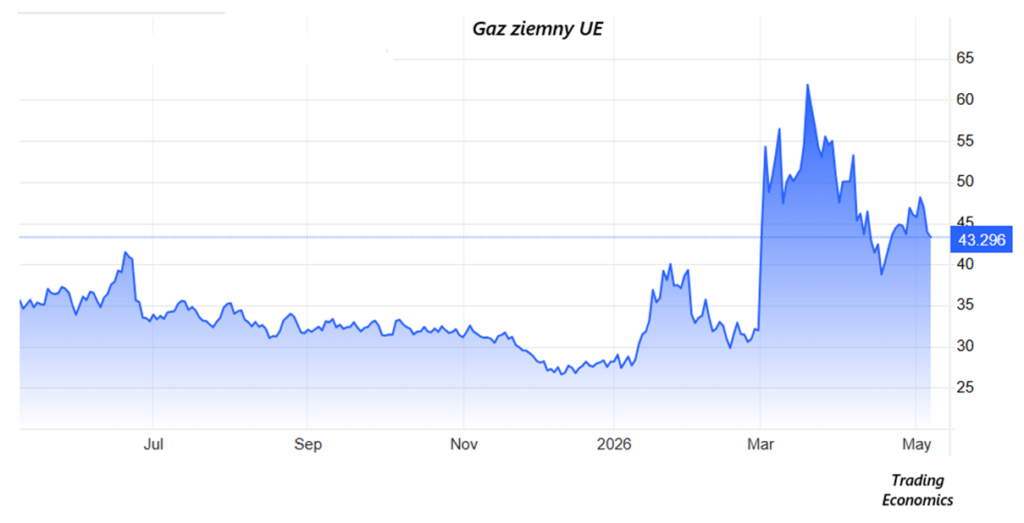

Dla przemysłu chemicznego, który zużywa kolosalne ilości energii, każda informacja o zagrożeniu szlaku Ormuz zwykle zwiastuje kłopoty: droższe surowce i zerwane łańcuchy dostaw, to wyższe ceny energii, która jest ogromnym składnikiem kosztowym spółki Azoty. Jednak w obecnej sytuacji ten medal ma drugą stronę. Blokada Ormuz i ataki na zakłady chemiczne na Bliskim Wschodzie oraz w Rosji spowodowały szoki podażowe na rynku nawozów, które dostarcza właśnie spółka Azoty.

Gdy światowe ceny nawozów i produktów petrochemicznych rosną z powodu problemów zagranicznej konkurencji, polska spółka może sprzedawać swoje wyroby drożej i w większych ilościach. Co więcej, dzieje się to w unikalnym momencie, gdy ceny gazu w Europie, który jest głównym składnikiem kosztowym przy produkcji nawozów, stopniowo spadają po początkowym wystrzale.

Nawet ograniczenie dostaw z Kataru nie zatrzymało tego trendu. Mamy więc do czynienia z ciekawym dla producenta scenariuszem, koszty produkcji maleją, a ceny sprzedaży gotowych produktów rosną.

Sytuacja w Rosji dodatkowo wzmacnia ten efekt. Skuteczne ataki dronów na tamtejsze zakłady chemiczne to nie jest zjawisko przejściowe. To trwałe ograniczenie produkcji u jednego z największych graczy na rynku, co zdejmuje z Azotów presję cenową ze strony tanich produktów ze Wschodu.

Wewnątrz samej spółki również dzieje się dużo dobrego. Po trzech latach intensywnego zaciskania pasa widać pierwsze realne efekty restrukturyzacji. Choć zadłużenie firmy wciąż jest bardzo wysokie i na koniec roku może wynieść około 6 miliardów złotych, planowana sprzedaż projektu Polimery powinna znacznie ułatwić proces wychodzenia z długów. To najważniejszy ruch, który pozwoli firmie odetchnąć finansowo.

Dodatkowym asem w rękawie mogą okazać się zmiany w europejskim systemie handlu emisjami (ETS), czyli opłatach, jakie firmy muszą wnosić za wypuszczanie CO2 do atmosfery. Istnieje duża szansa, iż Komisja Europejska złagodzi te przepisy dla przemysłu związanego z produkcją żywności, by obniżyć koszty produkcji rolnej. Dla Azotów, które wydają miliardy na energię i uprawnienia do emisji, każda obniżka jest na wagę złota.

Do zarobienia,

Piotr Cymcyk