2 lat temu

2 lat temu

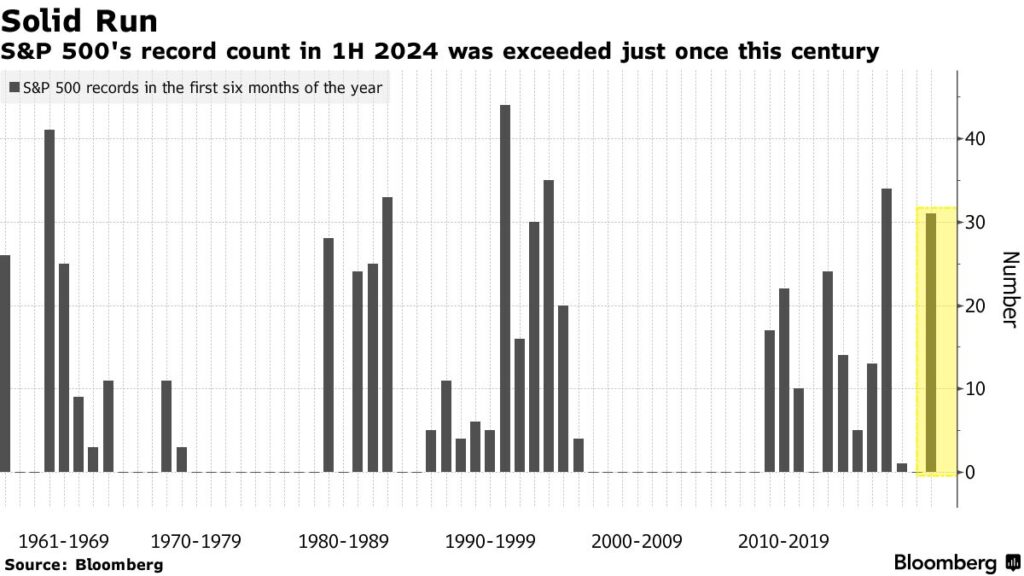

W pierwszej połowie lat, w których odbywały się wybory prezydenckie w USA, rynek najczęściej był słabszy… Tym razem tak nie jest. Rok 2024 przyniósł amerykańskim indeksom najlepszy okres styczeń-czerwiec od 1928 roku, wg. badań Ned Davis Research. Indeks 500 największych, publicznie notowanych firm w USA, S&P 500 odnotował 31 rekordów zamknięć w pierwszych sześciu miesiącach 2024 r.

Wzrostom przewodziły rzecz jasna spółki technologiczne. Biorąc pod uwagę, iż rynek akcji odbiega od sezonowych wzorców, przytaczani przez Bloomberga analitycy Stock Trader’s Almanac, szacują 5 do 8% korektę z obecnych poziomów, w tym roku. Wcześniej trafnie przewidzieli m.in. kryzys 2008 roku. Czy tym razem mają rację? A może wydarzy się coś dużo 'gorszego’?

Indeks S&P 500 wzrósł o 14% od początku stycznia. Odnotował zarazem drugi najlepszy początek roku, licząc od 2000 roku. Wszystko to dzięki spadkowi inflacji przy odpornej gospodarce, lepszym zyskom przedsiębiorstw technologicznych i gwałtownemu zainteresowaniu technologią AI. Czy tak będzie dalej – co mówią nam historyczne dane?

Rezerwa Federalna zastanawia się, kiedy obniżyć stopy procentowe, co wg. byków wesprze nastroje w drugiej części rokiu. Uwagę przyciągają listopadowe wybory prezydenckie w Stanach Zjednoczonych, oraz to, czy Fed naprawdę zechce obniżyć stopy zadowalająco szybko, biorąc pod uwagę fakt wciąż podwyższonej inflacji. W każdym razie S&P 500 notowane jest blisko 5500 punktów, a kapitalizacja giełdowa indeksu sięga już 16 bilionów dolarów.

Zwroty S&P500 w pierwszej połowie roku, z poprzednich dekad. Źródło: Bloomberg

Zwroty S&P500 w pierwszej połowie roku, z poprzednich dekad. Źródło: BloombergTMT rozpędza rajd

Spółki z sektora technologii informatycznych i usług komunikacyjnych (tzw. TMT) napędzały wzrosty. Akcje spółek informatycznych wzrosły o 28% w 2024 r., a akcje spółek świadczących usługi komunikacyjne o 26%. Jednocześnie akcje spółek użyteczności publicznej wzrosły o 7,6%; inwestorzy liczą, iż skorzystają na dostarczaniu energii do centrów danych, związanych z rozwojem sztucznej inteligencji. Tymczasem nieruchomości to jedyny sektor, który odnotował straty w 2024 r. Firmy z tego sektora, w USA mają za sobą najgorszą pierwszą połowę roku w historii w stosunku do szerokiego indeksu S&P 500… Od czasu jego utworzenia pod koniec lat 90-tych. Powód? Wysokie stopy procentowe i brak progrmaów fiskalnych wspierających popyt.

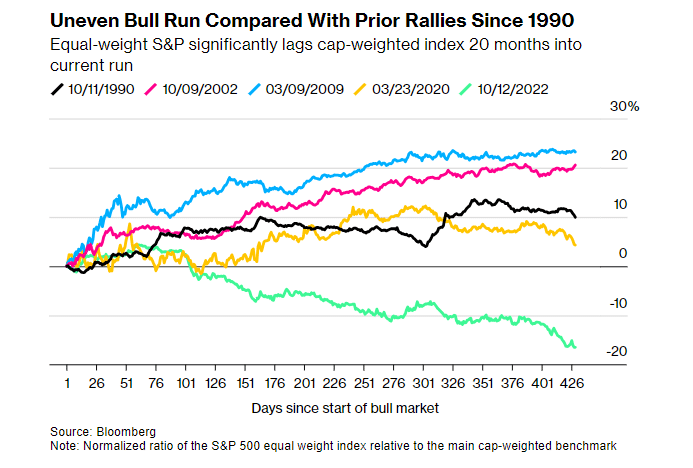

Nasuwa się wniosek – przez spółki z sektorów TMT obecna hossa jest inna, w porównaniu z poprzednimi, licząc od 1990 roku. Indeks S&P500 ze spółkami o równej wadze (w którym każda waży 1, niezależnie od wielkości kapitalizacji) zdecydowanie ustępuje indeksowi ważonemu kapitalizacją (im większa kapitalizacja, tym 'większy’ wkład w indeks), po 20 miesiącach hossy. Jednocześnie wyceny spółek tech, które ciągną całe Wall Street są wysokie… Coraz trudniej będzie im bić wysokie oczekiwania? Wersja S&P o równej wadze, od początku stycznia 2024 pozostaje w tyle za wersją ważoną wartością rynkową o 10 punktów procentowych. To najsłabszy wynik w pierwszych sześciu miesiącach roku w historii S&P 500.

Znormalizowany wskaźnik indeksu S&P 500 o równej wadze w stosunku do głównego benchmarku ważonego kapitalizacją. Źródło: Bloomberg

Znormalizowany wskaźnik indeksu S&P 500 o równej wadze w stosunku do głównego benchmarku ważonego kapitalizacją. Źródło: BloombergQuo Vadis Wall Street?

Według cytowanego przez agencję Bloomberg, Jima Paulsena, znanego stratega giełdowego, który prawidłowo przewidział dwucyfrowy wzrost indeksu S&P w ubiegłym roku… To spółki spoza sektora technologicznego mogą zapewnić kolejny wzrost akcji. Według Paulsena od 1990 r. w czterech poprzednich okresach hossy indeks o równej wadze wyprzedzał główny benchmark średnio o 15 punktów procentowych do 20. miesiąca. w tej chwili wskaźnik o równej wadze osiągnął gorsze wyniki niż S&P 500 o 16 punktów procentowych w tym okresie. Tymczasem silna pierwsza połowa roku dla S&P 500 zwykle prowadzi do kolejnego solidnego wzrostu w pozostałych sześciu miesiącach. Od wczesnych lat 50-tych, kiedy indeks wzrósł o ponad 10% do czerwca, w drugiej połowie wzrósł o około 10%, mówią dane zebrane przez Bloomberga. Fundusze hedgingowe pozostają jednak ostrożne.

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)