5 godzin temu

5 godzin temu

Dzisiejszy raport z amerykańskiego rynku pracy wyjątkowo ukaże się w czwartek, 2 lipca, a nie w piątek, ponieważ układ świąteczny w USA (Dzień Niepodległości) przesunął publikację o jeden dzień. O godzinie 14:30 inwestorzy otrzymają nie tylko miesięczny raport z rynku pracy, ale także standardowy czwartkowy pakiet tygodniowych danych, a przede wszystkim wnioski o zasiłek dla bezrobotnych. W praktyce może to oznaczać większy szum informacyjny już w pierwszych minutach po publikacji ze względu na ilość danych do zinterpretowania.

Konsensus jest bliżej 110 tys.

Po ostatniej aktualizacji oczekiwań bliżej rynku wydaje się dziś konsensus z kalendarza CMC Markets niż wcześniejsze szacunki w okolicach 115 tys. Prognoza dla zmiany zatrudnienia w sektorze pozarolniczym wynosi w tej chwili 110 tys. po 172 tys. miesiąc wcześniej. W przypadku sektora prywatnego rynek oczekuje 110 tys. po 120 tys., stopa bezrobocia miałaby utrzymać się na poziomie 4,3 proc., przeciętny tygodniowy czas pracy na 34,3 godz., a dynamika płac na 0,3 proc. w ujęciu miesięcznym i 3,5 proc. w ujęciu rocznym. Należy jednak nadmienić, iż w ostatnich miesiącach skala rewizji pozostaje bardzo duża co oznacza, iż coraz trudniej danym wypaść blisko konsensusu, a z kolei rewizje jeszcze bardziej oddalają finalny odczyt od tego pierwszego. Zatem oprócz samej publikacji NFP należałoby zwrócić uwagę także na rewizje poprzednich danych.

Wnioski o zasiłek dokładają kolejną wskazówkę

Na tym jednak dzisiejszy pakiet się nie kończy. O tej samej godzinie opublikowane zostaną także tygodniowe wnioski o zasiłek dla bezrobotnych. Konsensus z kalendarza CMC Markets wskazuje na 220 tys. nowych wniosków po 215 tys. tydzień wcześniej oraz 1,81 mln kontynuowanych świadczeń. Jest to zatem kolejna publikacja, która może przesunąć krótkoterminową wycenę dolara i rynku długu i perspektywę zmian stóp procentowych w USA.

W normalnym układzie piątkowy raport NFP stanowi niemal samodzielny punkt odniesienia dla rynku walutowego, obligacji i stopy procentowej. Tym razem pierwsza reakcja mogłaby być bardziej chaotyczna, ponieważ inwestorzy jednocześnie ważyliby kilka wskaźników z rynku pracy. Mocniejszy odczyt NFP przy wyższych wnioskach o zasiłek mógłby dać mieszany obraz. Słabszy główny odczyt przy niskich wnioskach o zasiłek nie musiałby z kolei od razu uruchamiać trwałej wyprzedaży dolara. Dlatego dziś większe znaczenie niż zwykle mógłby mieć nie tylko sam główny odczyt, ale cały zestaw danych włącznie z płacami, stopą bezrobocia i rewizjami.

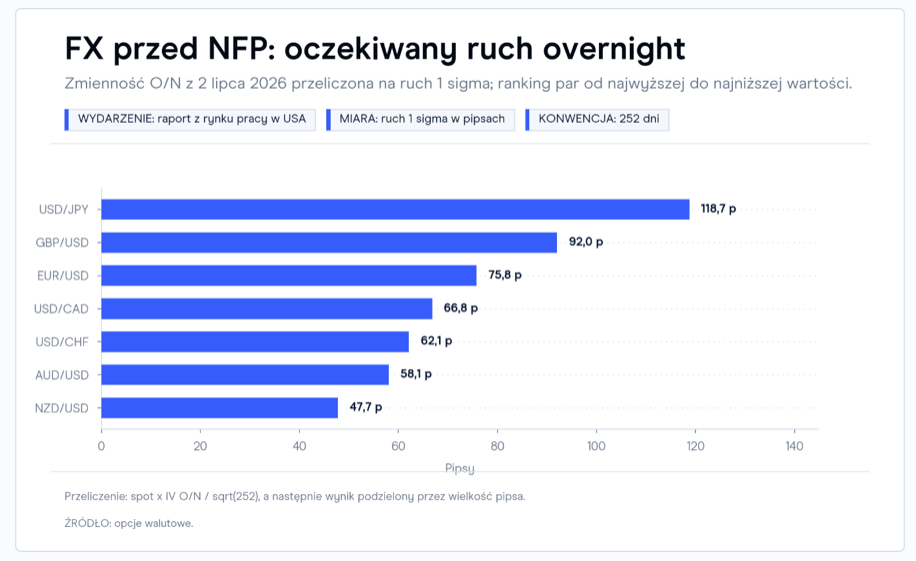

Opcje wyceniają lekko podwyższoną zmienność na rynku walutowym

Wycena jednodniowych opcji walutowych przez cały czas zakłada zauważalny ruch po publikacji. Po przeliczeniu zmienności według standardu 252 dni handlowych dla pary EUR/USD implikowany ruch wynosi około 76 pipsów, co daje zakres mniej więcej 1,1320-1,1472. W przypadku pary USD/JPY rynek wycenia blisko 119 pipsów, czyli przedział około 160,59-162,97. Dla pary GBP/USD wychodzi około 92 pipsy, a dla USD/CAD około 67 pipsów.

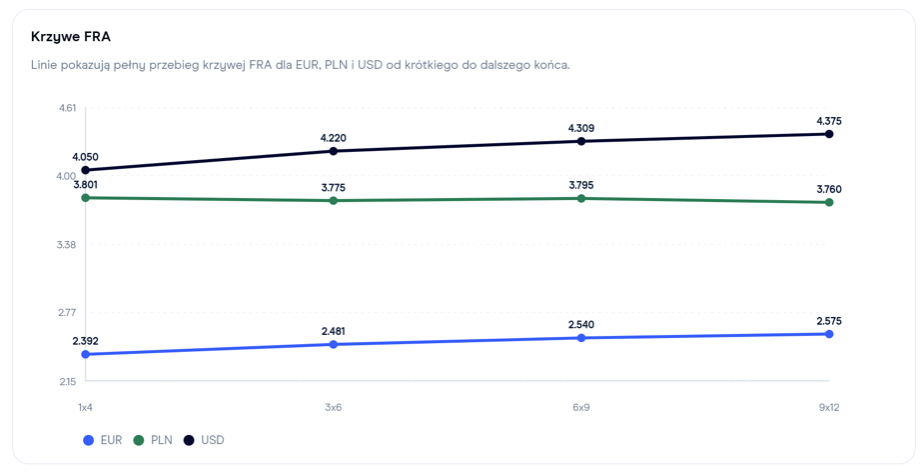

Krzywa FRA wycenia wyższe stopy dla dolara

Stawki FRA pokazują, gdzie rynek widzi przyszłą stopę procentową dla dolara. Kontrakt na jeden miesiąc za cztery miesiące (1×4) znajduje się w tej chwili na poziomie 4,05 proc. Wycena dla dłuższego końca (9×12) rośnie do 4,375 proc. Taka stromość krzywej i różnica rzędu ponad 32 punktów bazowych stanowiłaby dodatkową wskazówkę, iż rynek przez cały czas wyceniałby relatywnie wysoki koszt pieniądza w USA w kolejnych kwartałach. Tu warto będzie śledzić wycenę dla oprocentowania USD zaraz po danych.

Kontrakty terminowe wyceniają kolejne podwyżki w USA

Obraz z rynku FRA idzie w parze z informacjami z kontraktów na stopę funduszy federalnych widocznymi w narzędziu CME FedWatch. Zagregowane prawdopodobieństwa pokazują, iż przed publikacją danych z rynku pracy inwestorzy wyceniają z niemal 80-procentowym prawdopodobieństwem (dokładnie 79,04 proc.) przesunięcie docelowego przedziału stóp procentowych do poziomu 3,75-4,00 proc. już na wrześniowym posiedzeniu w 2026 roku. W kolejnych miesiącach rynek oczekiwałby dalszego zacieśniania polityki pieniężnej. Z danych wynika, iż na początku 2027 roku największe prawdopodobieństwo przypisywane jest przedziałowi 4,00-4,25 proc.

Asymetryczne ryzyko dla dolara

Na rynku kontraktów terminowych CME widoczne jest w tej chwili skrajnie prodolarowe pozycjonowanie, a sam indeks dolara znajduje się na wielomiesięcznych maksimach po niedawnym jastrzębim zwrocie FOMC. Taki układ sił rynkowych tworzy asymetryczne ryzyko przed dzisiejszą publikacją. Znaczenie tego faktu rośnie dodatkowo w obliczu zbliżającego się długiego weekendu w USA z okazji Dnia Niepodległości, który tradycyjnie wiąże się z niższą płynnością obrotu.

W scenariuszu mocnego raportu, przebijającego oczekiwania, reakcja wzrostowa amerykańskiej waluty mogłaby być z tego powodu relatywnie przytłumiona. Większość pozytywnych informacji wydaje się już zawarta w cenach, więc część inwestorów mogłaby wykorzystać lepszy odczyt do realizacji zysków na długich pozycjach. Z kolei w przypadku rozczarowujących danych z rynku pracy dolar znalazłby się prawdopodobnie pod silną presją. Skrajne wychylenie rynku w jedną stronę oznaczałoby w takiej sytuacji ryzyko lawinowego zamykania pozycji, co z kolei mogłoby wywołać nieproporcjonalnie ostrą wyprzedaż amerykańskiej waluty oraz gwałtowny spadek rentowności obligacji skarbowych rządu USA.

![Zachary Svajda - Kamil Majchrzak [RELACJA NA ŻYWO]](https://cdn.przegladsportowy.onet.pl/1/eV6k9lBaHR0cHM6Ly9vY2RuLmV1L3B1bHNjbXMvTURBXy8zNjRjZTcyYzQxZmY4ZTNkOWJmNzkxZjlkNzRkMzNiZi5qcGeSlQMAWs0LuM0Gl5MFzQlgzQZA3gACoTAHoTEE)