7 miesięcy temu

7 miesięcy temu

Inflacja w USA zaskoczyła w dół po raz trzeci z rzędu – w opublikowanych wczoraj kwietniowych danych CPI zobaczyliśmy dynamiki o 0,1 pkt. proc. niższe (dotyczy to zarówno inflacji ogółem, jak i inflacji bazowej) od prognoz.

Naturalnym wydaje się pytanie o to, dlaczego inflacja zaskakuje po niższej stronie w samym środku wojny handlowej, która – wg stanu na dziś – podniesie cła w USA do poziomów nienotowanych od lat 30-tych zeszłego wieku i powinna znacząco podnieść ceny. Czego więc nie widzimy?

Inflacja CPI i inflacja bazowa CPI (% r/r)

Źródło: Macrobond, Pekao Analizy

Źródło: Macrobond, Pekao AnalizyPo pierwsze, w amerykańskiej inflacji obserwujemy przynajmniej dwie historie. Jedna dotyczy cen usług, które są w minimalnym stopniu dotknięte przez podwyżki ceł (a na pewno nie bezpośrednio). Druga dotyczy cen towarów, na które cła powinny mieć wpływ. Usługi w ostatnich miesiącach generalnie hamują. Tym niemniej, jest to zasługa przede wszystkim gigantycznej kategorii Mieszkanie a w pozostałej części koszyka – usług transportowych. Inne główne kategorie usług (np. medyczne, osobiste i rekreacyjne) rosną w zasadzie w niezmienionym tempie.

Po drugie, w kwietniu działo się bardzo dużo na rynkach finansowych, ale poprzedzał go okres intensywnego gromadzenia zapasów przez amerykańskie firmy, o czym wiemy m.in. z danych o PKB w I kwartale. w tej chwili sprzedaje się w dużej mierze rzeczy zaimportowane wg starego reżimu celnego, a więc zasadniczo po niezmienionych cenach.

Po trzecie, mimo wszystko w danych o dużej częstotliwości widać już podwyżki cen towarów. Artykuł trójki amerykańskich ekonomistów identyfikuje wzrosty cen dóbr importowanych w ostatnich tygodniach, w tym bezpośrednio po obwieszczeniach dotyczących ceł. Wskazuje też, iż droższa zagraniczna konkurencja (i droższe dobra pośrednie) stała się dla krajowych producentów asumptem do podnoszenia cen. W konsekwencji, pierwsze podwyżki cen już widać na półkach.

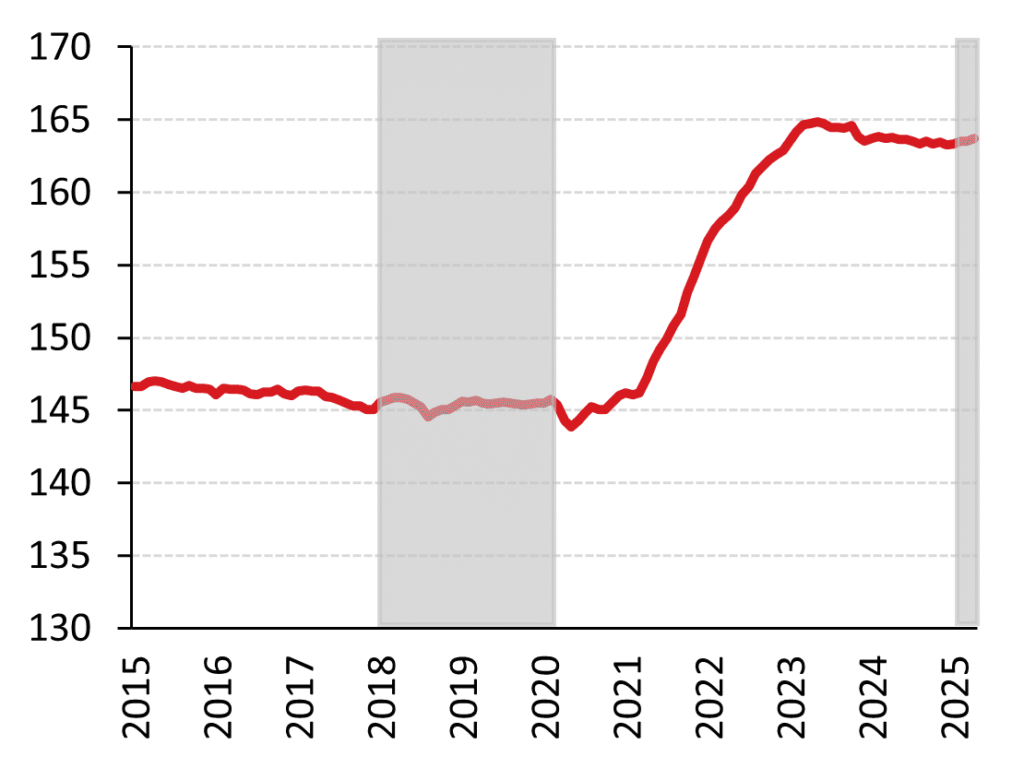

Poziom cen dóbr importowanych i wytworzonych w kraju w ofercie dwóch dużych sieci w USA

Uwaga: niebieska ciągła linia – dobra krajowe, czerwona przerywana – importowane, pionowymi liniami zaznaczono obwieszczenia cel „fentanylowych” na Chiny, Kanadę i Meksyk oraz ceł wzajemnych 2 kwietnia

Uwaga: niebieska ciągła linia – dobra krajowe, czerwona przerywana – importowane, pionowymi liniami zaznaczono obwieszczenia cel „fentanylowych” na Chiny, Kanadę i Meksyk oraz ceł wzajemnych 2 kwietnia Źródło: Cavallo, Llamas i Vasquez (2025)

Po czwarte, pewne jaskółki wzrostów cen widać w CPI. Ceny dóbr konsumenckich wzrosły w ujęciu rocznym a dobra konsumenckie z wyłączeniem energii, żywności i używanych samochodów rosną od początku roku, aczkolwiek są wciąż tańsze niż w inflacyjnym szczycie 2023. Oczywiście, na wykresie wzrostów tych należy szukać na razie z lupą. Co ciekawe, pierwsza wojna handlowa (2018-2019) miała skromny wpływ na ceny dóbr konsumenckich (co nie znaczy, iż nie miała żadnego – w 2018 r. zakończył się wieloletni trend spadku cen dóbr przemysłowych). Póki co na wykresach dominuje inflacyjna fala z lat 2021-2023.

Poziom cen dóbr przemysłowych z wyłączeniem żywności, energii i używanych samochodów w USA (1982 = 100)

Uwaga: zaznaczono pierwszą (2018-2019) i druga (2025-) wojnę handlową

Uwaga: zaznaczono pierwszą (2018-2019) i druga (2025-) wojnę handlowąŹródło: Macrobond, Pekao Analizy

Co z tego wynika? Fed miał poczekać na rozwianie niepewności dotyczącej poziomu ceł i ich skutków, ale ostatnie rozejmy na frontach wojny handlowej usunęły część negatywnych ryzyk dla wzrostu gospodarczego w USA. W konsekwencji, Fed ma mniej powodów, żeby czekać i żeby to czekanie zakończyło się zmianą bieżącej polityki. W efekcie, ostatnia inflacyjna niespodzianka przeszła na rynku bez echa. jeżeli rozejm w wojnie handlowej oznacza powrót do świata sprzed jej eskalacji to nie był to świat niskich stóp i permanentnej dezinflacji. Nasza teza o relatywnie wysokim zakotwiczeniu procesów inflacyjnych w USA pozostaje w mocy.

Analizy Pekao

![Gdy liczą się sekundy. Oto technologia, która zatrzymuje pędzące ciężarówki [WIDEO]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)