1 rok temu

1 rok temu

Paaaanie, ale tej giełdzie DROOOGOOO! Wyceny z kosmosu! A ta technologia? Przecież to powtórka z bańki internetowej! Prawda? PRAWDA?!

No cóż. Ok, rozumiem, iż się o to martwicie. Tylko iż to dalej nie jest powód do braku inwestowania, bo na rynku są też tacy technologiczni giganci, którzy na pewno nie są dziś drodzy, a dalej mogą dać wam ekspozycję na najgorętsze rynkowe trendy. Jest tylko jedno, ale Nie znajdziesz ich w USA. Trzeba spojrzeć szerzej.

Tak, w USA jest notowanych najwięcej spółek technologicznych i to tych najlepszych. Jednak to wcale nie znaczy, iż tylko tam można zdobyć ekspozycje na sztuczną inteligencję, chmurę obliczeniową, fintech, czy autonomiczne pojazdy.

U największego gospodarczego i technologicznego rywala Stanów Zjednoczonych, czyli w Chinach również znajdziecie świetne spółki działające w każdej z tych branż. Do tego spółki… które dalej są naprawdę tanie.

Przykład proszę bardzo. Jedna z nich od dekady zwiększa swoje przychody w średniorocznym tempie 30%, a jest dziś wyceniona o prawie połowę niżej niż cały indeks S&P500.

Czy tutaj jest jakiś haczyk, czy może gigantyczna inwestycyjna okazja? Na te pytanie odpowiemy sobie w tym materiale!

Niedowartościowane spółki tech na 2025! Ukryte perełki do inwestowania?

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

Czy chińskie spółki są niedowartościowane?

Apple, Amazon, Microsotf, Meta – wszystkie te spółki są dziś wycenione powyżej wartości 30 bieżącego wskaźnika C/Z. Czy to drogo? Nie, to dalej nie jest drogo, ale na pewno jest to dużo drożej w porównaniu do ich notowanych w Chinach konkurentów.

Gdy w 13 stycznia 2024 roku przygotowałem pierwszy duży materiał o potencjalne chińskich akcji…. się jedynie nabijało. Tymczasem wtedy indeks Hang Seng notowany był po 16 244 punkty. Dziś to 22 620 punktów. To wzrost o prawie 40% w lekko ponad 12 miesięcy. Wynik… o wiele lepszy choćby od fenomenalnego wyniki S&P500 czy Nasdaqa.

Tak, oczywiście iż chińskimi akcjami bujało bardziej niż amerykańskimi, ale taka jest specyfika rynków wschodzących. Zawsze tak było i zawsze będzie. Wynik jednak zdecydowanie udowadnia, iż był to fenomenalny zakład, którego dalej nie zmieniam i nie odwracam.

Tym bardziej, iż dziś dalej jak mówię o inwestowaniu w Chiny, to wielu się śmieje. No cóż… inwestor musi mieć otwartą głowę. Im szerzej jest otwarta, tym lepiej dla Ciebie.

Poszukajmy więc sobie kilku chińskich niedowartościowanych dalej perełek.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Alibaba – Chiński odpowiednik Amazona

Na pierwszy ogień weźmy Alibabę. To o niej mówiłem na wstępie tego materiału. Jedna z największych chińskich firm technologicznych, znana przede wszystkim z e-commerce, ale obecna również w branży chmurowej, finansach i logistyce, a ostatnio również w segmencie sztucznej inteligencji.

W portfolio Alibaby znajdziemy największą chińską platformę e-commerce – Taobao, oraz globalny marketplace Alibaba.com, który działa w modelu B2B.

Firma prowadzi także Alibaba Cloud, największego dostawcę usług chmurowych w Chinach, oferującego serwery, rozwiązania oparte na sztucznej inteligencji, usługi z zakresu cyberbezpieczeństwa i wiele innych.

Posiada również spore udziały w Ant Group, fintechu z flagowym produktem Alipay – największym chińskim systemem płatności mobilnych.

Mało? Jest też Youku, popularna chińska platforma streamingowa, globalny serwis e-commerce AliExpress oraz aplikację DingTalk, przypominającą Microsoft Teams, służącą do komunikacji i współpracy w firmach.

Alibaba to technologiczny gigant, który macza palce w prawie wszystkich istotnych sektorach tech dzisiejszego świata. Przypomina w tym najbardziej amerykańskiego Amazona i też do niego często jest porównywany. Obie firmy wyrosły na giganta w swoim regionie, opierając się na handlu e-commerce i stopniowo rozwijając się w kolejnych branżach. Jedna jest po prostu bardziej kojarzona ze światem zachodu, a druga ze światem wschodu.

Dziś Alibaba osiąga przychody na poziomie 132 miliardów dolarów, z zyskami operacyjnymi na poziomie 18 miliardów dolarów, co przekłada się na marżę operacyjną przekraczającą 13,5%.

Firma zadebiutowała na amerykańskiej giełdzie w 2014 roku ponad dekadę temu. W 2014 jej przychody osiągnęły wartość 52 milionów juanów, a akcje były handlowane po niecałe 100 dolarów.

Dekadę później przychody wynoszą… 960 milionów juanów, a grupa ma nieporównywalnie lepszą pozycję na rynku. Mimo to akcje notowane są po około… 115 dolarów i to już po silnym wzroście w ostatnich tygodniach.

Tak, dobrze słyszycie. W 10 lat przychody urosły o 1450%, a cena akcji wzrosła o marne kilkanaście procent.

Jeśli spojrzymy na wyprzedzający wskaźnik ceny do zysku, to zobaczymy, iż szoruje on od dłuższego czasu po dnie i od trzech lat znajduje się na minimach, których wcześniej w swojej historii nie widział. Dziś to okolica 13. Amerykańscy giganci tech notowani są około 2-3 razy drożej.

Wyprzedzający wskaźnik C/Z dla całego choćby indeksu S&P500 wynosi około 22, a jeżeli spojrzymy tylko na amerykański sektor technologiczny, to zobaczymy wycenę na poziomie 28. Ponad dwa razy wyżej od Alibaby. Nie twierdze, iż technologia z USA jest za droga. Twierdzę, iż Alibaba jest tania.

Możecie pomyśleć, iż coś jest wybitnie nie tak z tą spółką. Może jest na granicy bankructwa i ceny akcji dyskontują to ryzyko? Nie zgodzę się z tym i jak widać nie tylko ja się z tym nie zgodzę, bo zarówno Jack Ma jak i Joe Tsai, obecny szef Alibaby kupowali ostatnio jej akcje jak szaleni.

Problem niskiej wyceny chińskiego sektora tech dotyczy zresztą również innych tamtejszych spółek Alibaba nie jest tu żadnym wyjątkiem.

JD.com – Gigant e-commerce i logistyki

Bardzo podobny case zobaczymy, gdy spojrzymy na innego chińskiego giganta – JD.com.

Spółka zadebiutowała na giełdzie w 2014 roku i była wówczas handlowana po 20/30 dolarów. Dziś po ponad dekadzie jej akcje są warte niecałe 40 dolarów, a jeszcze w zeszłym roku można było je kupić po… 21 dolarów.

Tymczasem przychody JD urosły w tym czasie o 870% osiągając średnioroczną stopę wzrostu na poziomie 26%. jeżeli chodzi o zyski, to spółka jeszcze w 2018 roku księgowała straty operacyjne, ale przez ostatnie 5 lat zyski rosły w tempie ponad… 50% rocznie.

Kiedy spojrzymy na wycenę przez pryzmat przychodów, to od 10 lat systematycznie ona spada. Dziś wskaźnik EV/Sales jest na poziomie 0,35. Tymczasem wyprzedzający wskaźnik C/Z jest na poziomie 7! Tak nie przesłyszeliście SIEDEM.

Czym adekwatnie zajmuje się JD? To jedna z największych chińskich firm e-commerce. Jej działalność koncentruje się na sprzedaży detalicznej online, ale także na logistyce i usługach finansowych.

Firma została założona w 1998 roku jako sprzedawca elektroniki, a w 2004 roku przeniosła swoją działalność do Internetu, co zapoczątkowało dynamiczny rozwój.

Obecnie JD.com jest jednym z liderów chińskiego rynku e-commerce, rywalizując głównie z Alibabą.

Inwestują w automatyzację magazynów, wykorzystując roboty, sztuczną inteligencję oraz systemy oparte na big data do optymalizacji dostaw. JD Logistics zarządza jedną z najbardziej zaawansowanych sieci logistycznych w Chinach, a choćby na świecie. Wprowadzili autonomiczne drony dostawcze i pojazdy autonomiczne, które pomagają w obsłudze zamówień w trudno dostępnych regionach.

Są również aktywni w chmurze obliczeniowej. JD Cloud oferuje usługi oparte na przetwarzaniu danych, analizie AI oraz rozwiązaniach z zakresu nauczania maszynowego.

Mało? JD.com działa również w segmencie nowoczesnego handlu detalicznego dostarczając technologie do sklepów autonomicznych. Spółka opracowała inteligentne sklepy bez kasjerów, w których zakupy realizowane są dzięki rozpoznawania twarzy i innych systemów identyfikacji.

W obszarze opieki zdrowotnej JD Health rozwija telemedycynę oraz cyfrowe usługi medyczne. Firma posiada platformę do konsultacji online z lekarzami, dostarcza leki na receptę oraz rozwija technologie AI w diagnostyce medycznej. Dzięki połączeniu e-commerce i logistyki JD Health może gwałtownie dostarczać produkty farmaceutyczne do pacjentów w różnych częściach Chin.

Podsumowując, JD.com to nie tylko gigant e-commerce, ale również innowator w zakresie logistyki, chmury obliczeniowej, sztucznej inteligencji i telemedycyny.

PDD Holdings – Model zakupów grupowych i Temu

No dobra, do trzech razy sztuka. Spójrzmy na jeszcze jednego chińskiego przedstawiciela branży technologicznej.

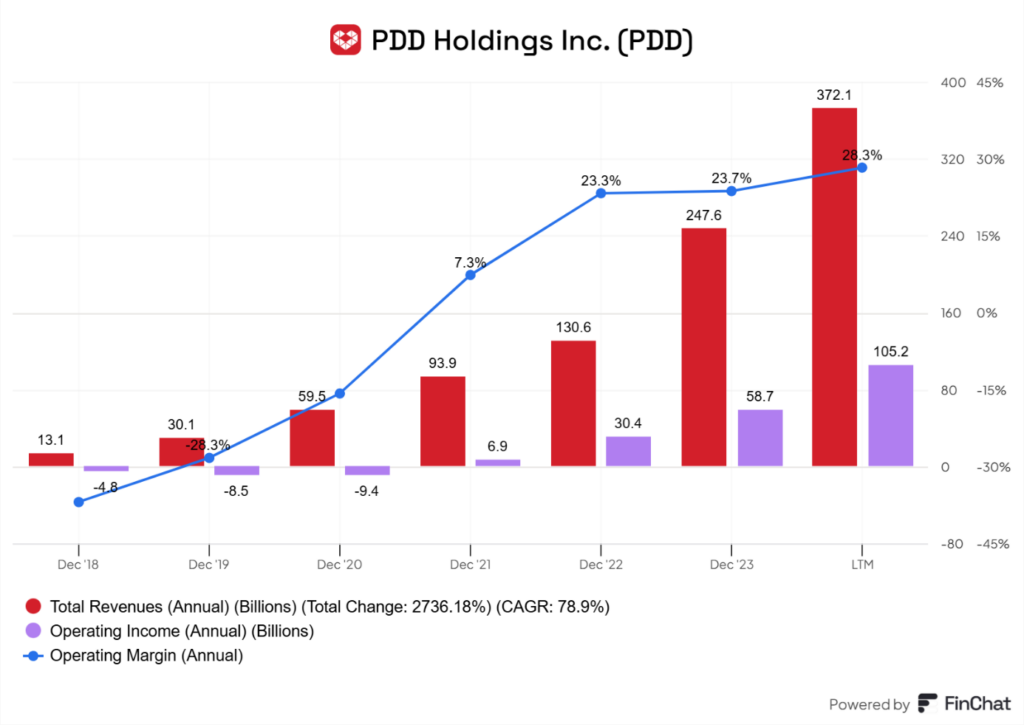

PDD Holdings. Spółka zadebiutowała na giełdzie w 2018 roku i od tamtego czasu jej przychody rosną w tempie 78% średniorocznie. Za same ostatnie 12 miesięcy niemal się podwoiły, bo urosły o 87%. Pomimo tak imponującego wzrostu przychodów spółka osiągnęła marżę operacyjną na poziomie 28%, gdy jeszcze 4 lata temu nie była rentowna.

Wiecie, co działoby się z wycenami amerykańskich firm w ciągu ostatnich 3 lat, które pokazywałyby takie wzrosty biznesu? No właśnie.

Mimo tej niesamowitej poprawy wyników finansowych PDD jest dziś wyceniany jak badziew, którego inwestorzy boją się dotknąć. Głównie przez fatalny sentyment do Chin i myślenie, iż takie wyniki nie mogą być prawdziwe.

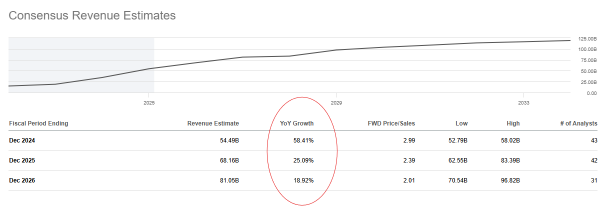

Wyprzedzający wskaźnik C/Z dla Pinduoduo znajduje się w okolicach 10 i to przy prognozowanym wzroście przychodów na poziomie 58% za najbliższy kwartał i 25% za 2025 rok.

Daje nam to wyprzedzający wskaźnik PEG na poziomie… 0,7! choćby nie trzeba wybitnego analityka, żeby stwierdzić, iż to jest przykład niedowartościowania.

Dzięki czemu biznes PDD rośnie jak na drożdżach? To też chińska firma e-commerce, która jednak zdobyła popularność dzięki modelowi zakupów grupowych. Użytkownicy mogą łączyć się tam w grupy zakupowe, a to pozwala uzyskać niższe ceny na produkty.

PDD jest również aktywna w sektorze rolniczym poprzez platformę umożliwiającą bezpośrednie połączenie rolników z konsumentami. Firma rozwija inteligentne rozwiązania dla rolnictwa, inwestując w nowoczesne technologie do monitorowania upraw, optymalizacji plonów oraz automatyzacji dostaw produktów rolnych.

W ostatnich latach PDD rozszerzyła działalność na rynki zagraniczne za pośrednictwem platformy Temu. Tak, Temu to właśnie Pinduoduo!

Baidu – Chiński odpowiednik Google i lider AI

To może na deser jeszcze Baidu. Baidu to chińska firma technologiczna, znana przede wszystkim jako operator największej wyszukiwarki internetowej w Chinach. Założona w 2000 roku, stała się chińskim odpowiednikiem Google, oferując szeroki ekosystem usług cyfrowych, takich jak reklama internetowa, mapy, przetwarzanie w chmurze oraz usługi AI.

Firma intensywnie inwestuje w rozwój AI, szczególnie w zakresie przetwarzania języka naturalnego, rozpoznawania obrazów i systemów autonomicznych. Jej flagowy model AI, Ernie, to chiński odpowiednik ChatGPT, który znajduje zastosowanie w różnych dziedzinach, od wyszukiwania informacji po automatyzację obsługi klienta.

Baidu jest również liderem w technologii autonomicznych pojazdów. Spółka rozwija platformę Apollo, jedno z najbardziej zaawansowanych rozwiązań dla samochodów autonomicznych w Chinach. Współpracuje z producentami motoryzacyjnymi i testuje swoje robotaksówki, które już działają w kilku miastach.

Chmura obliczeniowa to kolejny najważniejszy segment działalności. Firma oferuje usługi Baidu AI Cloud, integrujące sztuczną inteligencję z przetwarzaniem danych w chmurze. Rozwiązania te są wykorzystywane w sektorze finansowym, opiece zdrowotnej i przemyśle, gdzie pomagają w analizie danych i automatyzacji procesów.

Zadebiutowała jeszcze w 2005 roku i od tamtej pory jej przychody systematycznie rosną, a spółka osiąga rentowność operacyjną na poziomie 17%.

Pomimo tego Wycena wskaźnikowa tej spółki znajduje się bardzo nisko z P/E w okolicy 10 i EV/Sales w okolicy 1,5.

Dlaczego chińskie spółki są niedowartościowane?

Chiny to dziś morze niedowartościowanych spółek. Dlaczego tak jest? Odpowiedzią jest bardzo negatywny sentyment do chińskich akcji ogółem.

Podczas gdy hossa na światowych giełdach trwa już trzeci rok, to Chiny cały czas nie potrafią porządnie odbić od dołka. S&P 500, japoński Nikkei, czy niemiecki DAX od końcówki 2022 roku systematycznie rosną, a akcje chińskie cały czas kiszą się na tych niskich poziomach i nie potrafią rozpocząć prawdziwej hossy.

Z czego bierze się ten fatalny sentyment do Chin?

Chiny borykają się z kilkoma problemami. Pierwszy z nich to chińska władza, która jest dość nieprzewidywalna.

W Chinach cel uświęca środki, dlatego wielu inwestorów obawia się, iż jeżeli jakaś spółka będzie zbyt duża i osiągnie zbyt duże wpływy, to Chiny po prostu położą na niej swoje łapy.

Na przykład regulacyjnie ograniczy się jej dalszy wzrost albo doprowadzi do jakiegoś rozbicia, żeby przypadkiem nie rosła za bardzo względem władzy.

Chiny są też od jakiegoś czasu pewnego rodzaju czarną owcą na arenie międzynarodowej. W obliczu zaostrzających się konfliktów ekonomicznych między zachodem za Chinami, inwestorzy obawiają się, iż chińskie spółki technologiczne dużo szybciej dotrą do sufitu w skali swojej dzielności i będą mieć ograniczone możliwości wzrostu. Czemu?

Ponieważ zachód po prostu nie będzie dopuszczał technologicznych produktów i rozwiązań z Chin w swoich krajach, ze względów bezpieczeństwa. Zachodnia władza będzie obawiać się szpiegowania, kradzieży wrażliwych danych i tak dalej. To sprawi, iż Chiny zostaną odizolowane ze swoimi produktami, jedynie w obszarze własnego rynku, który owszem jest duży, ale mniejszy od reszty świata i zaczyna się kurczyć.

To wszystko sprawia, iż inwestorzy podchodzą do gospodarki chińskiej z ogromną rezerwą i ostrożnością.

Sentyment do Chin a potencjał inwestycyjny

Tylko iż to właśnie w takich momentach akcje niezłych firm są często niesłusznie niedowartościowane. Chiny to dalej gigantyczny wewnętrzny, a region Azji Południowo-Wschodniej, gdzie mieszka jednak większość konsumentów, to dalej region dominacji chińskich gigantów.

Kiedy w końcu sentyment do Chin zacznie się poprawiać, a w końcu zacznie, to technologiczni giganci z Chin mogą relatywnie gwałtownie zacząć zyskiwać na wartości w wyniku najprostszego tzw. re-ratingu wskaźników, czyli unormowania wycen bez znaczenia na fundamenty biznesu.

Polecam zresztą spojrzeć też jak zachowywał się Hang Seng przy okazji pierwszej prezydentury Trumpa w 2017 roku.

Jeśli boicie się, iż wyceny w USA są zbyt wygórowane, to voilà, macie do wyboru do koloru chińskich firm technologicznych, które są obiektywnie mocno niedowartościowane. Czy mogą być niedowartościowane przez kolejne 5 lat? Jasne, ale równie dobrze mogą nie być.

Otwórz konto w Saxo Banku i zyskaj 250 euro bonusu: https://bit.ly/saxo-dna-bonus

Do zarobienia,

Piotr Cymcyk