2 lat temu

2 lat temu

Ostatnie dane makro z Europy, obu Ameryk i Azji wypadają niespodziewanie optymistycznie. Inwestorów najbardziej dziwi jednak jedno. Ożywienie w gospodarce Niemiec. Co się dzieje? Europejski Bank Centralny prawdopodobnie obniży stopy w czerwcu, a wzrost gospodarczy nabiera fundamentów. Może Europa nie jest jednak tak słaba, jak wszyscy sugerowali? Wyceny akcji mniejszych, europejskich firm są historycznie niskie. Momentum wydaje się coraz silniej przemawiać na korzyść europejskich akcji.

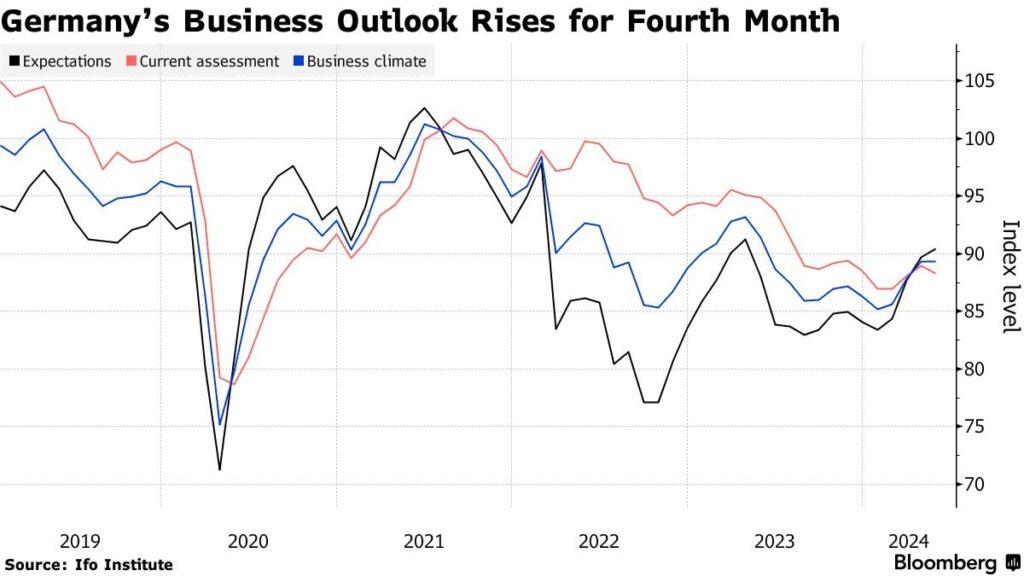

Dzisiejszy odczyt sentymentu z Niemiec wskazuje na przebiegające powoli (ale jednak) ożywienie. Odczyt Ifo wskazał 90,4 (ekonomiści oczekiwali 90,8). Perspektywy niemieckiego biznesu wzrosły czwarty miesiąc z rzędu. W kwietniu wyniósł 89,7. Biorąc pod uwagę, iż w drugim roku koszty kredytu ponownie spadną, a EBC obniży stopy – inwestorzy powoli zmieniają się w ostrożnych optymistów. Bazowa prognoza zakłada, iż odbicie gospodarcze kraju wzmocni się w pozostałej części roku. Niemcy uniknęły recesji zimą, częściowo dzięki łagodnej pogodzie, która pobudziła budownictwo i pomogła podnieść PKB o 0,2% w I kw.

Według badań agencji ratingowej S&P Global, aktywność niemieckiego sektora prywatnego wzrosła w maju w najszybszym tempie od roku. Coraz mocniejsze usługi i poprawa w przemyśle (choć tu do pozytywnych odczytów sporo brakuje). – Wzrost płac realnych może wspierać notowania akcji = siła konsumentów. W I kwartale płace wzrosły o 6% wobec 3% inflacji. Droga do ożywienia gospodarki Niemiec prawdopodobnie będzie wyboista, ale staje się jasne, iż jest co najmniej prawdopodobna. – Konsumpcja prywatna pozostaje do pewnego stopnia zagadką, w miarę jak gospodarstwa domowe wydają się więcej oszczędzać. Być może skłaniają je do tego przeszłe wydarzenia i szoki inflacyjne, które 'każą’ budować większą poduszkę, na wypadek powtórki?

Źródło: Bloomberg, Ifo Institute

Źródło: Bloomberg, Ifo InstituteOptymistyczne prognozy i niższe wyceny?

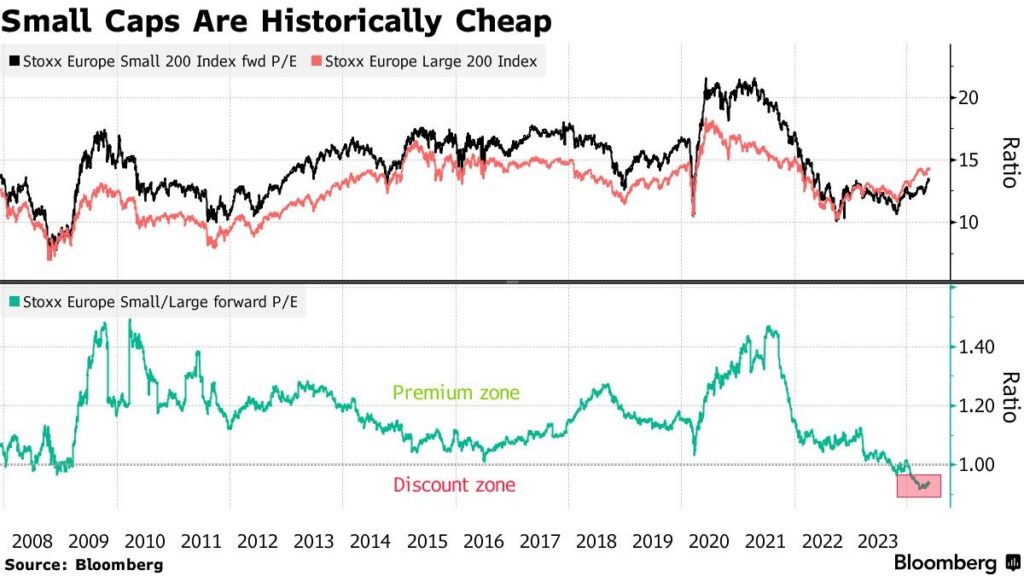

Fabryki mogą skorzystać na rosnącym eksporcie i niższych stopach. Ale wciąż nie jest jasne, jak duża będzie skala luzowania w EBC. Obniżka w czerwcu wydaje się pewna… Ale tegoroczna skala luzowania może być wciąż niewielka. Przede wszystkim z uwagi na wzrost płac i historycznie niskie bezrobocie. Podstawowy scenariusz makro byków jest taki, że niemieckie budownictwo zapoczątkowuje ożywienie. Do którego dorzucą się konsumenci. Tymczasem średnie spółki w Europie notowane są na najniższych poziomach wskaźnika cena/zysk, w stosunku do dużych spółek od czasu Wielkiego Kryzysu Finansowego. Wiele z nich wycenianych z dyskontem w stosunku do kandydatów do IPO, na europejskich rynkach.

Indeksy małych i średnich spółek są notowane pod presją przez wysokie stopy procentowe i spowolnienie gospodarcze oraz narastające spekulacje o braku konkurencyjności europejskiej gospodarki. Walory są w tej chwili notowane na poziomie 5-6 krotności zysków tych firm – przed odsetkami, opodatkowaniem i amortyzacją. Zanim rynki zostały dotknięte przez Covid, rosnącą inflację i wyższe stopy procentowe, małe i średnie spółki osiągały około 9-krotność zysków. Jednocześnie europejskie spółki o dużej kapitalizacji wzrosły o około 37% od początku 2021 r. Mniejsze odpowiedniki wzrosły o zaledwie 5,5%. Średnie spółki w regionie pozyskały w I kw. 2024 roku 12,4 miliarda dolarów w ramach IPO (ponad 100% więcej rok do roku).

Źrodło: Bloomberg

Źrodło: Bloomberg

![W maju miał być finał, a wykonano zaledwie 30% prac. Co się dzieje w świdnickim teatrze? [FOTO/VIDEO]](https://swidnica24.pl/wp-content/uploads/2026/07/Swidnica-teatr-miejski-w-remoncie-2026.07.21-9.jpg)