2 lat temu

2 lat temu

W zmieniającym się krajobrazie rynku amerykańskich obligacji skarbowych Rezerwa Federalna walczy z takimi problemami, jak restrykcje kapitałowe dla dealerów skarbowych papierów wartościowych i coraz większe niezrealizowane straty. Osiągnięcie równowagi w ramach tych wyzwań, przy równoczesnej zmieniającej się dynamice finansowej, wymaga uwzględnienia kwestii krytycznych i wytyczenia potencjalnych kierunków działania.

Wprowadzenie

W następstwie bezprecedensowej światowej pandemii rynek amerykańskich obligacji skarbowych, tradycyjnie postrzegany jako bastion stabilności, przeszedł prawdziwie sejsmiczną transformację. W dniu 12 marca 2020 r. świat amerykańskich obligacji skarbowych nieoczekiwanie ogarnął chaos. Dealerzy skarbowych papierów wartościowych (primary dealers), będący filarem rynku amerykańskich obligacji skarbowych, zostali zalani zleceniami sprzedaży papierów dłużnych. W rezultacie spready kupna i sprzedaży znacznie się rozszerzyły, przez co coraz trudniej było ustalić ceny godziwe tych obligacji. W odpowiedzi na ten kryzys Rezerwa Federalna podjęła nadzwyczajne środki. Znacznie rozszerzyła możliwości finansowania dla dealerów i zainicjowała szeroko zakrojoną akcję skupu skarbowych papierów wartościowych o wartości niemal biliona dolarów w ciągu zaledwie trzech tygodni.

Reakcja amerykańskiego Departamentu Skarbu: program odkupu

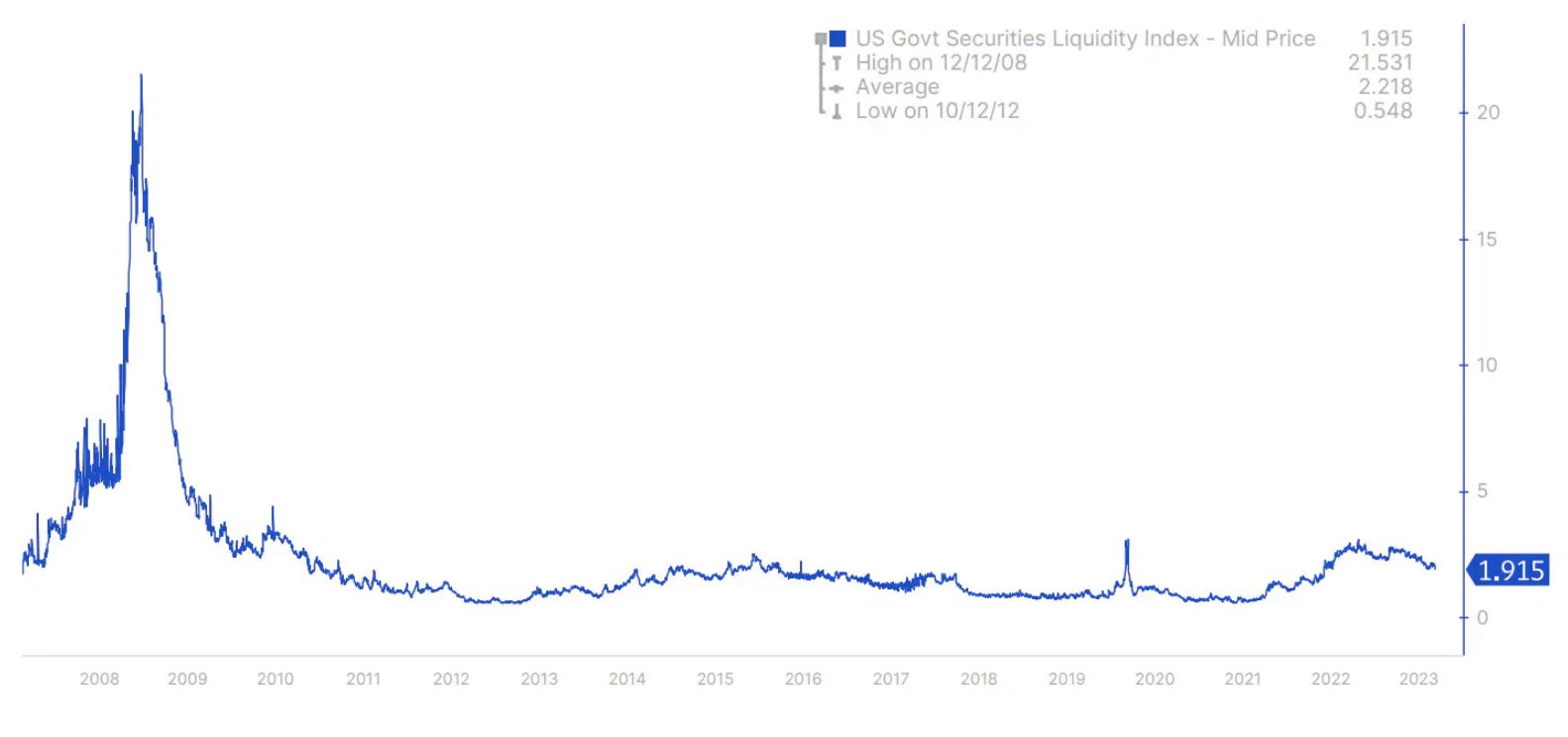

Aby uniknąć powtórki z chaosu obserwowanego w marcu 2020 r. i we wrześniu 2022 r., kiedy na rynku brytyjskich obligacji skarbowych pojawiły się skoki rentowności i problemy z płynnością, amerykański Departament Skarbu wprowadził program odkupu obligacji na 2024 r. Wskaźnik płynności amerykańskich obligacji skarbowych Bloomberg, który mierzy płynność rynku, utrzymywał się na wysokim poziomie zbliżonym do poziomów obserwowanych podczas kryzysów z marca 2020 r. i września/października 2022 r. (wykres 1).

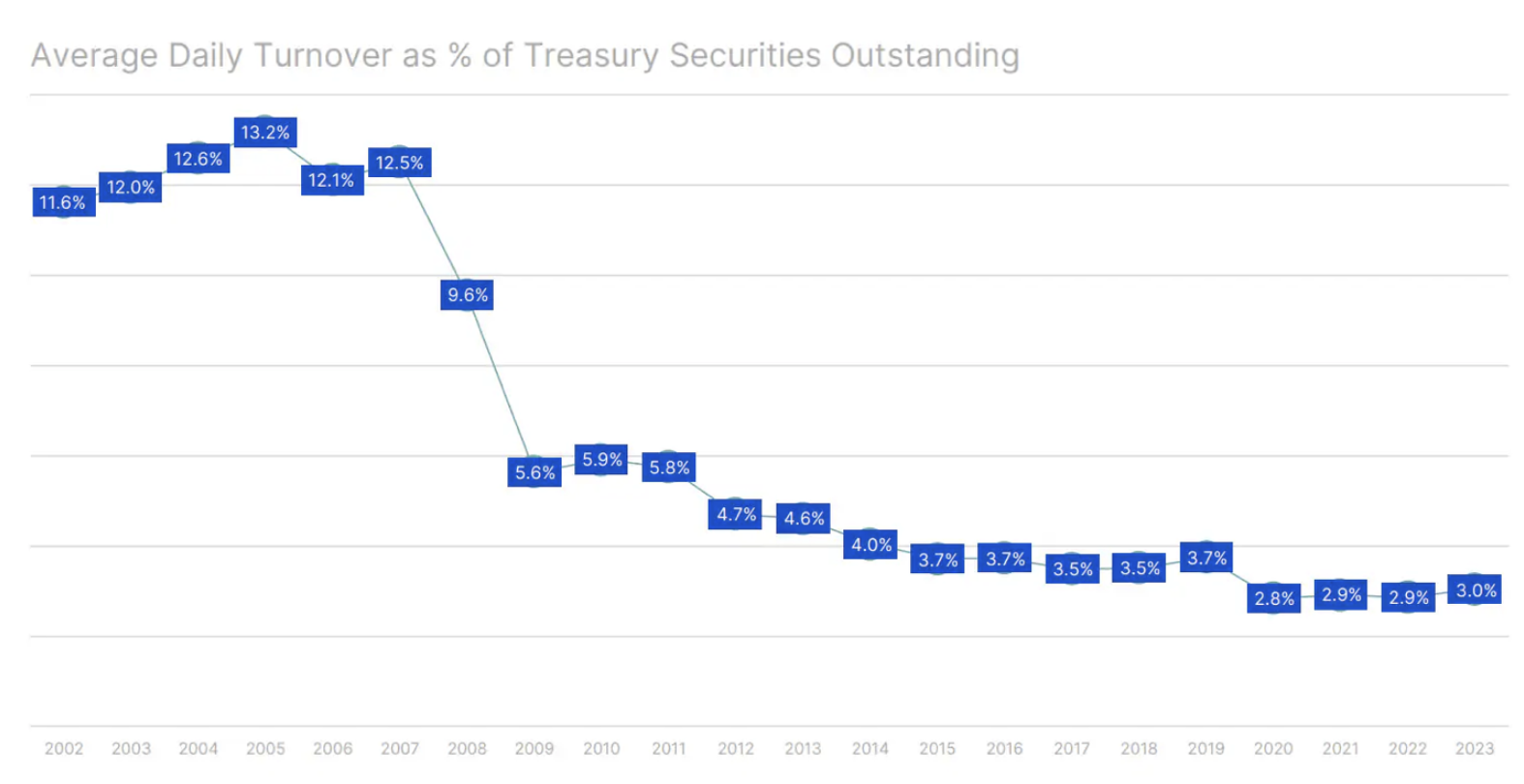

Innym wskaźnikiem ryzyka nagłego spłycenia rynku jest średni dzienny obrót na rynku amerykańskich obligacji skarbowych jako odsetek ogólnej ilości amerykańskich obligacji skarbowych pozostających w obrocie. Odsetek ten uległ zmniejszeniu z ponad 12% do obecnego poziomu oscylującego wokół 3% (wykres 2).

Rzadziej wspominany mandat: rola Rezerwy Federalnej

Rezerwa Federalna rutynowo informuje na temat realizacji swoich podwójnych mandatów dotyczących osiągnięcia maksymalnego zatrudnienia i utrzymania stabilnych cen; odgrywa ona jednak również istotną, chociaż mniej nagłaśnianą rolę określoną w sekcji 2A ustawy o Rezerwie Federalnej. Mandat ten zobowiązuje Fed do promowania celu „umiarkowanych długoterminowych stóp procentowych”.

W najnowszym badaniu Duffy i in. (2023 r.) podkreślają kluczową rolę, jaką odgrywają restrykcje kapitałowe dla dealerów skarbowych papierów wartościowych w kształtowaniu płynności na rynku obligacji skarbowych. Gdy restrykcje te przekraczają 40%, płynność na rynku zaczyna się pogarszać. Gdy liczba ta wzrasta z 40% do 80%, brak płynności staje się czymś więcej niż tylko anomalią, wykraczając poza ramy zjawiska typowego dla wzrostu zmienności rentowności jako takiej. Znaczenie gotowości Fed do prowadzenia skupu aktywów w celu podtrzymania funkcjonalności rynku Duffie (2023 r.) podkreślił podczas swojej prezentacji na sympozjum dotyczącego polityki gospodarczej w Jackson Hole w 2023 r. Według jego szacunków w latach 2007-2022 wykładniczy wzrost ilości obligacji skarbowych pozostających w obiegu niemal czterokrotnie przekroczył ekspansję kapitału dealerów skarbowych papierów wartościowych.

Olbrzymi koszt luzowania ilościowego: odsetki od rezerw

Ustawa o Rezerwie Federalnej z 1913 r. miała na celu zapewnienie „elastycznego” systemu walutowego, umożliwiającego płynne transfery środków pomiędzy depozytami bankowymi a walutą bez wpływu na podaż pieniądza. Zgodnie z sekcją 2A ustawy o Rezerwie Federalnej, mandat Fed dotyczy osiągnięcia trzech celów dzięki jednego narzędzia polityki: utrzymania wzrostu podaży pieniądza i kredytów zgodnie z potencjałem gospodarki. W przeszłości wiązało się to ze skupem obligacji skarbowych przede wszystkim w celu zwiększenia rezerw bankowych w okresach wypłaty waluty. Jednak od 2008 r. luzowanie ilościowe przesunęło nacisk na duże rezerwy i płatności odsetek od rezerw, czego kulminacją będzie zniesienie wymagań dotyczących rezerw w 2020 r. Bardziej szczegółowa analiza dostępna jest w tym artykule Saxo.

Krajobraz finansowy Rezerwy Federalnej

Prowadzi to do istotnego pytania: czy w sytuacji, gdy dealerzy skarbowych papierów wartościowych zmagają się z tymi restrykcjami kapitałowymi, Rezerwa Federalna może przez cały czas działać bez ograniczeń? W pierwszym półroczu 2023 r. Fed odnotowała przychody z tytułu odsetek w wysokości 88,4 mld USD, jednak poniosła również koszty z tytułu odsetek w wysokości 141,8 mld USD. Po uwzględnieniu wynoszących 4,4 mld USD kosztów operacyjnych, Rezerwa Federalna wykazała olbrzymią stratę w wysokości 57,4 mld USD. Większość oprocentowanych aktywów Fed stanowiły obligacje skarbowe o rentowności 1,96%, których wartość wyniosła 5,5 bln USD, oraz papiery wartościowe zabezpieczone hipoteką o rentowności 2,20%, których wartość wyniosła 2,7 bln USD. Równocześnie Rezerwa Federalna płaciła około 4,9% od wartych 3 bln USD sald rezerw bankowych i 4,8% od wartych 2,4 bln USD umów warunkowej sprzedaży (reverse repurchase agreements).

Saldo kapitału Fed wynosiło zaledwie 42,4 mld USD. Sześciomiesięczna strata mogła całkowicie zlikwidować kapitał banku centralnego. Jednak Rezerwa Federalna zaksięgowała skumulowaną stratę w inny sposób, wykazując ją jako aktywa odroczone oznaczone jako „przekaz zysków należnych Skarbowi Państwa”. Pozycja ta odnotowała znaczący wzrost, z 16,6 mld USD na dzień 31 grudnia 2022 r. do 74,7 mld USD na dzień 30 czerwca 2023 r. i aż 100,1 mld USD do dnia 13 września 2023 r.

Zgodnie z polityką przekazywania środków, Rezerwa Federalna przekazuje cały dochód netto do amerykańskiego Departamentu Skarbu po pokryciu kosztów i przydzieleniu 6% dywidendy bankom komercyjnym będącym członkami jednego z 12 okręgowych Banków Rezerwy Federalnej. o ile zyski nie pokrywają tych kosztów, nie są przekazywane, dopóki ich wartość nie przekroczy tego deficytu. Skumulowana strata wykazywana jest jako składnik aktywów, ponieważ stanowi zmniejszenie przyszłych zobowiązań wobec Skarbu Państwa.

Złożona struktura Rezerwy Federalnej

Banki komercyjne, które są członkami okręgowych Banków Rezerwy Federalnej, są prawnie zobowiązane do wniesienia kapitału stanowiącego równowartość 6% ich kapitału plus nadwyżki, z czego 3% jest płatne z góry, a pozostałe 3% – na żądanie Banku Rezerwy Federalnej. W ramach scenariusza, w którym okręgowy Bank Rezerwy Federalnej stoi w obliczu niedoboru kapitału, ma on prawo zmusić swoje banki członkowskie do wpłacenia pozostałych 3% i dodatkowych 6% ich kapitału i nadwyżki w celu uzupełnienia niedoboru. Jest to ryzyko, które inwestorzy często pomijają w kontekście banków.

Rozkład portfela: niezrealizowane straty

Na dzień 30 czerwca 2023 r. portfel rachunku Systemu Otwartego Rynku Rezerwy Federalnej (SOMA) wykazywał niezrealizowaną stratę w ramach rozliczenia rynkowego (mark-to-market) w wysokości 1,1 bln USD. Równocześnie rentowności pięcio- i dziesięcioletnich obligacji skarbowych wynosiły odpowiednio 4,15% i 3,84%. Rentowności te wzrosły następnie odpowiednio do 4,46% i 4,3%. Warto zauważyć, iż około 47% portfela SOMA miało terminy wykupu powyżej pięciu lat, co sugeruje, iż strata w ramach rozliczenia rynkowego może potencjalnie przekroczyć pierwotne szacunki na poziomie 1,1 bln USD. o ile rentowności obligacji długoterminowych będą przez cały czas rosnąć w efekcie podwyżek stóp procentowych lub zwiększonej emisji obligacji skarbowych przez Fed, niezrealizowana strata Fed w ramach rozliczenia rynkowego może jeszcze bardziej wzrosnąć.

Motywacje i rezultaty: dylemat Rezerwy Federalnej

W obszarze podejmowania decyzji finansowych sprawdza się ponadczasowa mądrość Charlesa Mungera:

„Pokaż mi motywację, a ja ci pokażę rezultat”.

W ramach skomplikowanej roli Rezerwy Federalnej na rynku obligacji skarbowych, jej działaniami kieruje wiele motywacji, z których każda potencjalnie oferuje inny rezultat.

Jedna z istotnych motywacji wiąże się z rolą Fed w zapewnianiu prawidłowego funkcjonowania rynku obligacji skarbowych. Chociaż zakres tej roli może być przedmiotem dyskusji, jest oczywiste, iż w przypadku takich kryzysów jak ten z marca 2020 r. Fed podejmie interwencję.

Kolejnym czynnikiem na radarze Fed jest konieczność zapobiegania dalszej kumulacji strat. Rozwiązanie problemu niezrealizowanej straty w ramach rozliczenia rynkowego i przywrócenie dobrej kondycji portfela SOMA ma zasadnicze znaczenie. W związku z tym istnieje wyraźna motywacja do obniżenia krótkoterminowych stóp procentowych, co mogłoby spowodować tzw. bycze wypiętrzenie krzywej dochodowości, potencjalnie wywierając głęboki wpływ na rynek.

Potencjalne kierunki działania

W tak dynamicznym otoczeniu prawdopodobieństwo obniżenia krótkoterminowych stóp procentowych w Stanach Zjednoczonych jest znaczące. Pozycjonując się pod kątem byczego wypiętrzenia warto rozważyć zajęcie długiej pozycji od przedniego końca do środka krzywej rentowności obligacji skarbowych.

Ponadto innym potencjalnym kierunkiem działania Rezerwy Federalnej mogłoby być zaprzestanie płacenia odsetek od rezerw. Zmiana ta mogłaby się przełożyć na miliardy dolarów oszczędności na kosztach odsetek. Działanie takie należy jednak rozważyć równolegle z pomysłem przywrócenia minimalnych wymagań kapitałowych dla banków. Przywrócenie niezerowych wymagań kapitałowych byłoby konieczne do odzyskania kontroli nad stopą overnight funduszy Fed. Taki ruch oznaczałby znaczące odejście od obecnego podejścia i powrót do systemu sprzed 2008 r., kiedy Rezerwa Federalna zarządzała płynnością na rynku międzybankowym poprzez wpływanie na dostępność nadwyżek rezerw za pośrednictwem operacji otwartego rynku w formie transakcji repo i reverse repo.

Autor: Redmond Wong, specjalista ds. strategii rynku, Saxo Bank