2 lat temu

2 lat temu

CFA Institute (akronim od Chartered Financial Analyst) opublikował wyniki studium, które w swym założeniu miało pochylić się nad światowym zapotrzebowaniem na CBDC. Grupę badawczą stanowiło grono zrzeszonych w instytucie inwestorów, bankierów i uczestników rynków finansowych. I cóż takiego interesującego owo badanie wykazało?

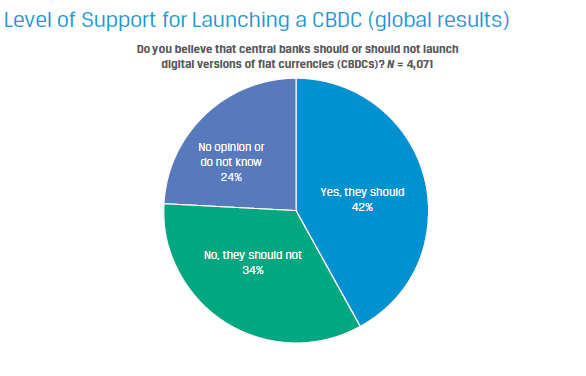

Jak wynika z odpowiedzi, entuzjazm wobec wirtualnego pieniądza państwowego jest, mówiąc oględnie, umiarkowany. Zamiast peanów na chwałę banków centralnych i zachwytów nad „przyszłością, co zaczyna się już dziś”, nastąpił tzw. zonk – za wprowadzeniem CBDC do obrotu opowiedziała się wyraźna mniejszość respondentów.

.

Szału nie ma

Uczestnicy nie byli pod wrażeniem owej idei zarówno pod względem bezpieczeństwa, jak obaw związanych z prywatnością danych (co to wy waćpanowie nie powiecie?). Najzupełniej zrozumiałe – czym innym jest stręczyć rządowe tokeny dłużne zwykłym muppetom naszym drogim klientom, a czym innym być zobligowanym do używania ich samemu.

Ta ostatnia perspektywa jawi się instytucjom finansowym oraz rynkowym „profesjonalistom” na tyle mało zachęcająca, iż jedna trzecia z nich w ogóle sprzeciwia się pomysłowi emisji CBDC, kolejna zaś jedna czwarta dyplomatyczne wykręca się brakiem zdania lub wiedzy na ten temat. Rynkowi profesjonaliści – i naprawdę mieliby na ten temat nie mieć wiedzy ani opinii…?

W badaniu wzięło ogółem 4150 zainteresowanych. Udzielone przez rzeczonych odpowiedzi na kardynalne pytanie „być albo nie być” dla CBCD rozkładały się następująco:

Oliver Fines, jeden z autorów studium, wydawał się nieco zmieszany jego wynikami, zupełnie jakby wynik miał być w założeniu… trochę inny (?). Pan Fines raczył wyjaśnić (wcale, wcale nie zionąc przy tym niedelikatną nutką snobizmu) – iż „nawet w przypadku tak wyrafinowanego i finansowo oświeconego towarzystwa jak nasi członkowie, zrozumienie idei CBDC jest bardzo niewielkie”.

Złośliwi mogliby przy tej okazji wspomnieć, iż badaczy przeprowadzających podobne studia powinna podobno cechować bezstronność i nienarzucanie własnej opinii uczestnikom – nie bądźmy jednak małostkowi.

.

Czy popierasz CBDC i dlaczego tak?

Prócz pytania zasadniczego, studium poruszało także szereg innych kwestii. Pośród tych znalazły się także powszechnie formułowane wobec państwowych cyber-walut obawy, choć wygodnie umieszczono je na samym końcu. Musiały one ustąpić kolejności takim obiektywnym i wymiernym zagadnieniom, jak „inkluzywność” CBDC czy design tychże.

Pośród okazjonalnych, uroczych pytań z tezą (np. „Some argue that a CBDC would enhance overall financial stability, because investors would diversify their assets by holding some CBDCs (…). Others argue that investors would be more likely to sell risky assets and buy CBDCs (…). What do you believe?” – zupełnie jakby absolutnie przesądzone było, iż inwestorzy będą nimi zainteresowani…), zdarzały się także te bardzo ciekawe, jak to, w jaki sposób CBDC może wpłynąć na klasyczne kryptowaluty.

Choć i tu można dostępny był wybór pomiędzy wyparciem krypto z użytku przez CBDC, albo ich współistnieniem. O scenariuszu, w którym kryptowaluty pozostają pewniejszym i bardziej wiarygodnym zasobem, a użytkownicy wolą je od CBDC, nikt w studium się choćby nie zająknął.

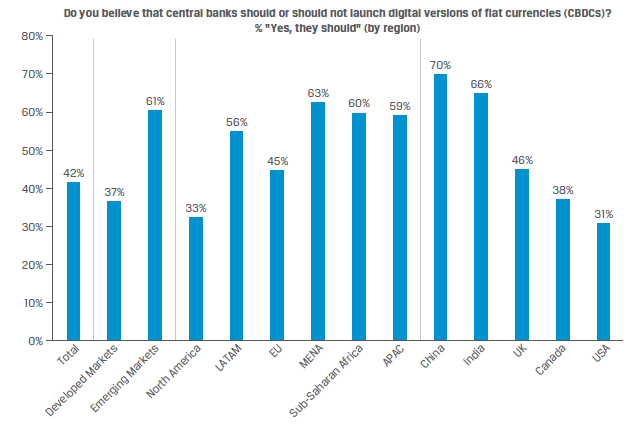

Zgromadzone w badaniu opinie posortowano w oparciu o pochodzenie respondentów, ich wiek, pole działalności finansowej etc. O ile procentowe różnice pomiędzy odpowiedziami dominującymi w poszczególnych grupach wiekowych nie były jakoś radykalne, o tyle wyraźnie zauważalna była tendencja do większego entuzjazmu w odniesieniu do CBDC w krajach Afryki i Azji.

W przypadku Indii i Chin zwolenników cyber-walut centralnych ma być odpowiednio 66 i 70% (choć biorąc pod uwagę ciężkie brzemię „polityki” państwa, zwłaszcza w tym drugim przypadku respondenci mogą mieć niewielki wybór – tj. profesjonaliści finansowi krytykujący politykę Partii w zakresie CBDC mogliby bardzo gwałtownie przestać być profesjonalistami).

Dla odmiany, w krajach szeroko pojętego kręgu cywilizacji euroatlantyckiej, poparcie dla emisji cyfrowych walut fiat utrzymuje się poniżej poziomu 50%. Żywsze są tam też obawy przed erozją prywatności użytkowników.

.

Kto i w czyim mówi imieniu

Studium, w założeniu prezentujące stan „popytu” na CBDC, tym właśnie przedstawieniem miało odróżniać się od innych badań podejmujących tę problematykę, które to zrządzeniem losu często ograniczały się do zgłębiania perspektywy zarządów banków centralnych.

Bez wątpienia należy odnotować jakże cenny, płynący z takiego postawienia sprawy wniosek (nawet jeżeli niewczesny i wyrażony jedynie pośrednio). Wniosek ów bowiem – iż pieniądz, wbrew pozorom, nie powinien w praktyce swego użytku służyć realizacji wyłącznie interesów banków centralnych – wart jest docenienia. Podobnie jak ta, iż istnieje całkiem spora grupa zainteresowanych – roboczo nazwijmy ją „ogółem obywateli” – którzy również mają w tej materii swoje interesy.

Our research instead looks at the demand side of the equation, seeking to gauge the attitudes of a significant segment of potential CBDC end-users. Specifically, we surveyed the global membership of CFA Institute, who collectively form a significant part of the professional investment community.

Interesujące jednak przy tym, w jaki sposób badanie zostało przedstawione – jako reprezentujące opinie potencjalnych użytkowników, ergo: właśnie grona wspomnianego powyżej. Tymczasem w imieniu tegoż grona CFA Institute spytał o opinie, en masse, przedstawicieli inwestorów instytucjonalnych.

Trudno nie odnotować, iż perspektywy i interesy tychże miewają równie mało wspólnego z tymi dotyczącymi ogółu, co w przypadku banków centralnych. Wyniki badania przedstawiają zatem nie „perspektywę użytkowników”, ale perspektywę wąskiej, hermetycznej i partykularnej grupy tych użytkowników.

Pomijając tu kwestię reprezentatywności tegoż środowiska w odniesieniu do szerszego grona, należy wziąć pod uwagę, iż specyfika zawodowa tej grupy może w istotny sposób wpływać na ich stanowisko względem CBDC. Faktyczne zaś opinie popularne po stronie popytowej mogłyby się od niego istotnie różnić.

Pełny raport z badania dostępny jest tutaj.

.

![Nieduży Wojtek spotkał się z papieżem Leonem XIV [WIDEO]](https://misyjne.pl/wp-content/uploads/2026/05/mid-epa12956421.jpg)