5 miesięcy temu

5 miesięcy temu

O MATKO BOSKO, Novo Nordisk znowu -15%.

„Koniec legendy”. „Eli Lilly wygrywa”. „Cymcyk pali się na stosie”.

Jeśli żyjesz nagłówkami, to właśnie tak wygląda świat.

Ale jak inwestujesz, to patrzysz głębiej. No to spójrzmy sobie głębiej w tym materiale., bo inwestowanie nie polega na reagowaniu na jeden slajd z prezentacji klinicznej.

A to dopiero początek tego OBURZAJĄCEGO odcinka, w którym opowiem wam, co wydarzyło się w Novo Nordisku,

Co takiego stało się z Oddity Tech, iż wywaliłem spółkę z portfela bez sentymentów. Do tego, czy Nvidia faktycznie ma problem, skoro bije rekordy oraz czy presja na marże w MercadoLibre i Nubanku to realny problem, czy tylko pusty strach.

Dużo emocji. Dużo pieniędzy. I sporo „zesrańska”, które przerabiam z wami regularnie. Zapraszam!

Novo Nordisk -15%, krach na Oddity. Co robię z portfelem?

Novo – panika czy okazja?

O MATKO BOSKO, co to się zadziało! Novo Nordisk spadł znowu! Teraz to już na pewno koniec, a na Cymcyka czeka stos!

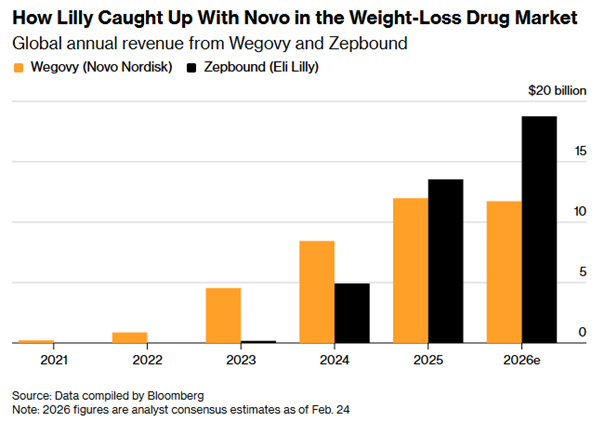

Duński gigant farmacji zanurkował poraz kolejny o 15% po publikacji wyników badań REDEFINE IV nad ich lekiem CagriSema, który ma być następną Wegovy. Novo Nordisk połączyło w nim semaglutyd (czyli substancję czynną z Wegovy i Ozempicu) z nowym składnikiem, który naśladuje inny hormon sytości – amylinę.

Poprzedni zarząd Novo jakiś czas temu odpalił badanie REDEFINE IV, które polegało na porównaniu head to head konkretnej dawki CagriSemy z konkretną dawką Zepbound od Eli Lilly.

W bezpośrednim starciu pacjenci przyjmujący standardową dawkę CagriSema stracili średnio 20,2% masy ciała w ciągu 84 tygodni. Konkurencyjny lek Eli Lilly w tym samym czasie pozwolił na spadek wagi o 23,6%. No więc wnioski są OCZYWISTE. Jedno to gówno, drugie wspaniałe. No widzicie, jak ktoś żyje nagłówkami, to pewnie jest to dobry moment na panikowanie. Tylko iż ja nie żyję nagłówkami i wiem, że:

1. Próby kliniczne prowadzi się na różnych dawkach. Jednocześnie toczy się szereg innych odsłon REDEFINE, gdzie testowane są większe dawki cagrisemy. Obecne porównanie to MAŁA dawka Cagrisemy vs MAKSYMALNA dawka Zepbound.

2. Badanie było przez poprzedni zarząd przeprowadzone w formie… debilnej, gdzie testy były otwarte, co oznacza, iż pacjenci wiedzieli jaki lek przyjmują. To typowe skażenie badawcze.

3. Maksymalna skuteczność leku nie jest synonimem najlepszego leku, a Cagrisema w tym samym badaniu pokazywała lepszy profil tolerancji i mniej skutków ubocznych.

Także – beka. Widzicie, nie przeraża mnie fakt, iż coś spada, jak rozumiem w co i pod co inwestuję. Wall Street musi zawsze reagować na konkretne dane i nie ma problemu z tym, żeby po złym badaniu X ściąć prognozy sprzedaży Cagrisemy z 18 mld rocznie na… 7 mld rocznie. Podobnie Wall Street nie będzie miało problemu z podwyższeniem tych samych prognoz z 7 na 27, jak wiatr zawieje odwrotnie.

Inwestorom prawdopodobnie niektórym zaczyna pewnie brakować cierpliwości i w sumie to rozumiem. Jakby ładował Novo Nordisk od 5 lat i widział w tej chwili +7%, to może i mi by brakowało. Ja sobie na szczęście ładuję od sierpnia 2025 i na razie nie przestaję. Do prywatnego portfela dorzuciłem sobie na tej przecenie kolejną paczuszkę.

Aż pozwolę się podzielić kilkoma odpowiedziami, na pytania albo tezy, które padały na naszym zamkniętym Discord dla DNA Premium.

1. Novo w każdym swoim produkcie czy badaniu wypada gorzej od Elli Lilly.

Nope, to zdanie. To jedynie skrót myślowy, który nakładacie sobie na jeden lek utożsamiając jedynie skuteczność chudnięcia z sukcesem. Najlepsza skuteczność to nie zawsze najlepszy wybór dla konsumenta. Semaglutyd, a zwłaszcza Cagrisema ma lepszy profil tolerancji, co dla wielu osób może być dealbreakerem.

2. Novo nie wiedząc już co robić, żeby wypaść lepiej obniża ceny swoich leków, aby wywrzeć presje cenowa na Eli Lilly?

Nope, to kolejne nadużycie logiczne. Obniżka cen katalogowych jest praktycznie bez wpływu na biznes, bo i tak nikt ich nie płacił. To jak Telepizza. Trzeba się bardzo postarać, żeby zamówić bez rabatu. To działanie stricte PR-owe. Przynajmniej, jeżeli mówimy o tych ostatnich (tak zakładam). jeżeli mówimy o ogóle – to odnosiłem się do tego w listopadowym tekście. Obniżki są częścią deala z administracją Trumpa oraz elementem strategii ekspansji wolumenu. To jest element świadomej strategii biznesowej.

3. w tej chwili novo jest pierwszym który wprowadził lek doustny i pewnie będziemy mieli super wyniki dzięki temu. Ale Elli Lilly zaraz wprowadzi swój i jeżeli skuteczność po raz kolejny będzie lepsza niż novo ich kurs znowu runie.

Według dotychczasowych triali skuteczność piguły od LLY jest gorsza od Novo. Cała reszta to spekulacje.

Rynek skupia się na przegranej jednego leku w jednym badaniu z konkretnymi założeniami. Tylko iż inwestowanie nie polega na inwestowaniu w to, co jest, ale w to co potencjalnie będzie. Kiedy wy sobie patrzycie na jedno z badań, ja patrzę sobie na dynamiczny start i wzrost ilości recept na pigułkę, której 88% recept dotyczy zupełnie nowych klientów. Piguła nie zjada więc przychodów strzykawki, tylko tworzy nowe przychody.

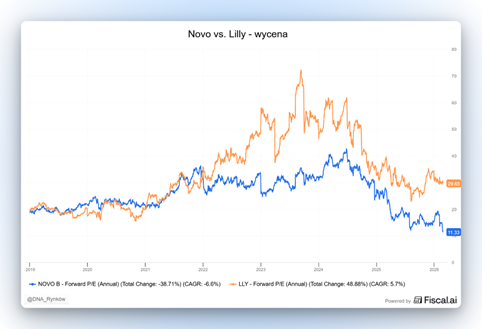

Wy widzicie firmę, która spada i się „kończy”, a ja widzę firmę wycenianą na ok 10-krotność przyszłych zysków, podczas gdy jej główny rywal, kosztuje 30-krotność. Dopóki rozumiesz w co i pod co inwestujesz, będziesz spać spokojnie.

Oddity – utrata zaufania

Ale to nie oznacza, iż masz za każdym razem trzymać to, co spada. Jak coś spada, a Ty tracisz zaufanie do firmy z konkretnego powodu, a nie Twojej niecierpliwości, to – sprzedajesz!

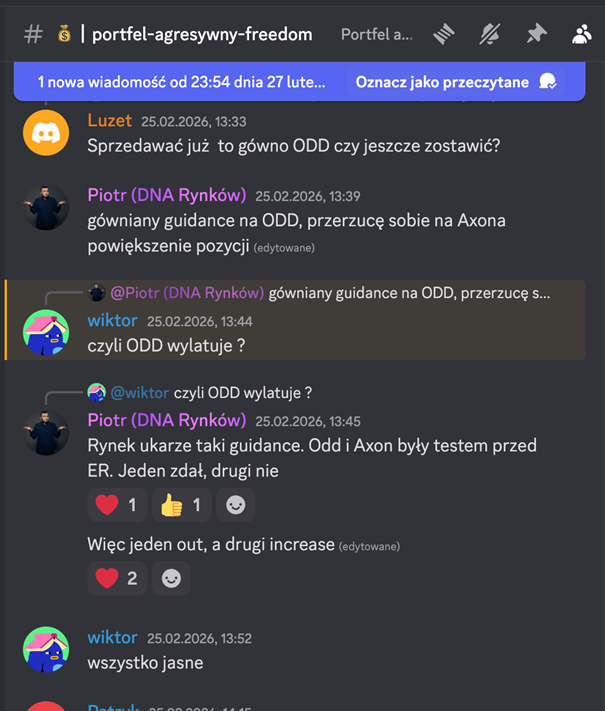

Dlatego też Oddity Tech zostało wywalone bez sentymentów z portfela, o czym niedługo po publikacji wyników napisałem wszystkim na otwartym Discordzie.

Oddity pokazał świetne wyniki i fatalny guidance, gdzie twierdzi, iż przychody mogą cofnąć się o 30%, z uwagi na problemy z „zaburzeniu algorytmu” u kluczowego partnera reklamowego, czyli pewnie chodzi o TikToka.

No niestety, ale jeżeli wyskakujesz z czymś takim nagle, a umówmy się – widzisz to doskonale w liczbach wcześniej, to tracisz wiarygodność, a największym problemem utraty wiarygodności przez spółkę jest zastanawianie się przez inwestora, co jeszcze ukrywają?

Czy to znaczy, iż do Oddity nie wrócę? NIE, bo inwestowanie to nie jest obrażanie się na spółki, a reagowanie na to, co się dzieje. jeżeli zmieniają się fakty, to ja zmieniam zdanie. Bilansowo spółka ma powody do odbicia, bo w tej chwili jest handlowana z kapitalizacją mniejszą niż wartość jej gotówki w kasie, ale ja najpierw muszę zobaczyć powód, dla którego miałbym zarządowi uwierzyć, iż to tylko jednorazowy problem i wyskok.

Wy z kolei musicie zacząć rozumieć ideę inwestowania agresywnego portfela, gdzie wejścia w małe spółki technologiczne są:

1. Początkowo niewielkie w udziale % portfela.

2. Zwiększane dopiero w ramach rozwoju danej hipotezy.

3. Akceptowalne przy stratach choćby po 90% per pozycja.

Twojego portfela nie interesuje, czy zarobisz na wszystkim, tylko ILE zarobisz vs ILE stracisz. Pierwsze musi być większe od drugiego i tyle.

Portfel – strategia i balans

I właśnie dlatego publiczny portfel agresywny, jaki prowadzę dla was we Freedom24 niezmiennie dalej bije indeksy. Szok nie? A jednak. Dobrze zbudowany portfel się po prostu balansuje.

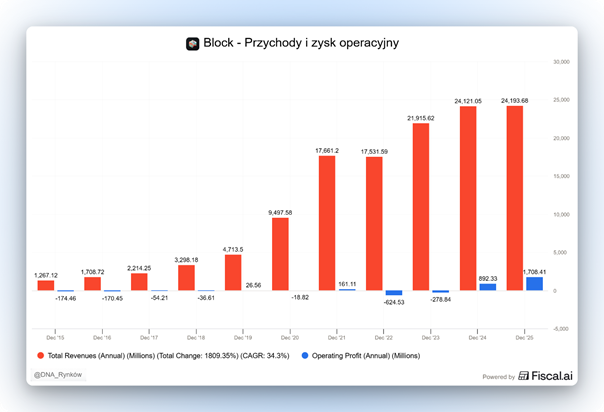

Jednocześnie zaliczył też w tym samym tygodniu sporą pompę na Axonie, który podrósł o 25%, pompę na Blocku, który podrósł o 20% i pompę na Mara, która podrosła o 13%. Jakoś więc sobie radzę

Ale, ale już niedługo nowa comiesięczna dopłata 600 euro do portfela. Za nią dokupię po raz kolejny akcje Marathon Digital Holdings, która przechodzi właśnie kolosalną transformację biznesową. Opisywałem ją w tym tekście: https://dnarynkow.pl/mara-po-przejeciu-exaion-niezrozumiana-jeszcze-oby-przez-rynek-transformacja/ oraz akcje Blocka, który po zwolnieniu 40% załogi (o tym zaraz) może w końcu stracić dotychczasowe „dyskonto Dorseya”. Obie pozycje zyskają po 300 euro zakupów.

Na dodatkowym wykresie udało nam się nanieść historię waszego love & hate relationship prezentując klasyczny cykl tzw. „zesrańska”. To około 12 już zesrańsko w mojej historii nagrywania dla was. Każde bawi tak samo. Obstawiam, iż kolejne będzie w okolicach +70% stopy zwroty po spadku z ok +100% stopy zwrotu.

W każdym razie! Niezmiennie informuję, iż to portfel bardzo ryzykowny i za nic nie powinniście się nim kierować, jak nie macie odpowiedniej tolerancji na ryzyko, ale jeżeli macie, to cały możecie odzwierciedlić mając konto we Freedom24. Zakładając je możecie też odebrać do 20 darmowych akcji o wartości do kilkuset dolarów każda!

Block – cięcie zamiast jątrzenia

A skoro już przy Blocku jesteśmy, to nie było większej redukcji etatów na spółce z S&P500 w historii. Spółka znana jest przede wszystkim z platform Square i Cash App. Dorsey zapowiedział, iż 40% załogi wylatuje z firmy. Dla kogoś z boku może to wyglądać dziwnie, bo przecież zwolnienia kojarzą się z kłopotami. Nie w tym wypadku. Firma nie zwalnia, bo ma problemy. Rok 2025 był udany, a zyski rosną.

Block spodziewa się też jeszcze lepszych wyników w 2026 roku, gdzie skorygowany zysk na jedną akcję wyniesie 3,66 dolara. To skok o 54% w porównaniu do roku poprzedniego.

Dorsey twierdzi jednak, iż dzięki narzędziom opartym na sztucznej inteligencji, mniejszy zespół może robić więcej i szybciej. No to jest po prostu bullshit, przynajmniej w przypadku Dorseya, który ma całą historię budowania za dużych i przesadnie napompowanych zespołów. Zatrudnienie w Blocku za ostatnie 5 lat po pandemii zwłaszcza spuchło kolosalnie, co w osobnym poście przyznał choćby sam Dorsey. AI jest jedynie dobrą wymówką.

Na Wall Street od dawna funkcjonuje tzw. „dyskonto Dorseya”. Prezes ma opinię wizjonera, ale też lidera, pod którego przewodnictwem firmy są fatalne operacyjnie

Podobny schemat widzieliśmy w Twitterze. Tak, to też było jego. Jack Dorsey był jednym z współzałożycieli Twittera i zatrudnienie tam było swego czasu ogromne. Po przejęciu platformy przez Elona Muska, zwolniono aż 80% ludzi i dziś działa ona świetnie. Rynek liczy, iż w Blocku będzie podobnie, a redukcja zatrudnienia nie wpłynie na sprzedaż, a jedynie na koszty.

Dorsey wybrał jedno bolesne cięcie zamiast zwalniania „po kawałku”, bo jego zdaniem lepiej zerwać plaster gwałtownie niż jątrzyć problem powoli, co niszczy morale załogi, która żyje w niepewności, kto zostanie wywalony jako następny. Nie przypisujmy jednak nieefektywności Dorseya, do wielkiego sukcesu AI.

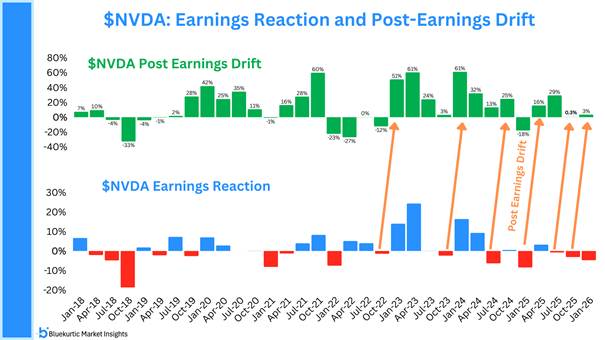

Nvidia – rekord i spadek

Skoro już o AI mowa, to czas na wyniki Nvidia. Wyniki za ostatni kwartał pokazano, a kurs… SPADŁ! Ale jak to możliwe?! Nvidia pokazała kolejny historyczny rekord, a akcje zaliczyły najgorszy spadek od dziesięciu miesięcy, tracąc ponad pięć i pół procent wartości w ciągu jednego dnia.

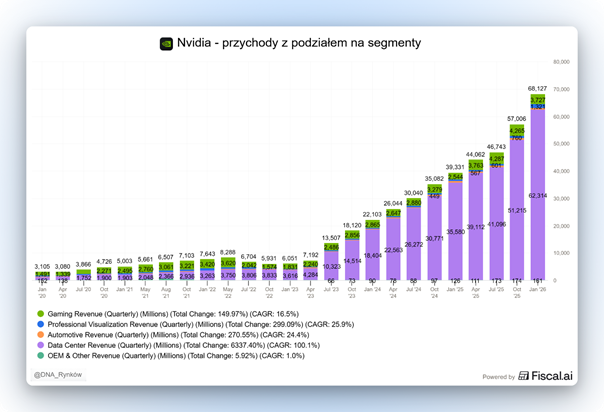

Przyjrzyjmy się na początku twardym liczbom, bo one robią prawdziwe wrażenie i pokazują skalę dominacji Nvidii. W ostatnim kwartale firma wypracowała rekordowe 68 miliardów dolarów przychodu, co oznacza potężny wzrost o 73 procent w porównaniu do ubiegłego roku. Jeszcze mocniej wystrzelił zysk netto, który wyniósł 43 miliardy dolarów i był o blisko 100 procent wyższy niż rok wcześniej.

Spółka pobiła prognozy analityków na każdym możliwym poziomie, od marży brutto, która utrzymała się na poziomie 75 procent, aż po zysk na jedną akcję. Głównym motorem napędowym był oczywiście dział centrów danych, który odpowiada już za ponad 90% procent całej sprzedaży firmy, dostarczając chipy niezbędne do rozwoju sztucznej inteligencji.

Dlaczego więc rynek zareagował chłodno na takie dane? Bo rynek w krótkich reakcjach po wynikach reaguje jak chce. najważniejsze pytanie brzmi: jak trwałe są te zyski po 2026/7 roku? Rynek nie boi się bańki w wycenie akcji Nvidia, bo tej nie ma. Rynek boi się tylko ewentualnej bańki w wydatkach inwestycyjnych największych firm. jeżeli obecny boom inwestycyjny w AI okaże się nadmierny, to zyski Nvidia mogą być bliskie szczytu cyklu.

Dlatego C/Z wygląda „optycznie” nisko mimo wysokiego wzrostu. Gdyby rynek wierzył w stabilny wzrost zysków także po 2027 roku, wycena byłaby wyższa. Inwestując w Nvidia to jedyne pytanie, na które musisz sobie odpowiedzieć. Czy wierzysz, iż cykl rozbudowy AI się dopiero zaczyna, czy iż się kończy?

Jensen Huang tłumaczy, iż sposób, w jaki świat używa mocy obliczeniowej, przeszedł przez punkt zwrotny i kluczem do zrozumienia przyszłości firmy jest przejście od etapu trenowania modeli do etapu wnioskowania. Trening to proces „uczenia się” sztucznej inteligencji na ogromnych zbiorach danych, co wymaga gigantycznej mocy. Wnioskowanie to moment, w którym AI faktycznie odpowiada na nasze pytania i wykonuje zadania w codziennej pracy.

Według Huanga to właśnie wnioskowanie zaczyna generować realne pieniądze dla ich klientów, co ma gwarantować dalsze zakupy sprzętu. Według niego ten cykl inwestycyjny potrwa jeszcze co najmniej 6-7 lat.

Huang może mieć sporo racji i ten cykl inwestycyjny może będzie wyglądać inaczej niż inne, bo świat ma realne ograniczenia. Brakuje mocy energetycznych, brakuje wafli krzemowych. Wszystko to uniemożliwia nadmierną rozbudowę. Firmy chętnie inwestowałyby więcej już tez, ale nie ma wystarczającej podaży. A kurs Nvidia? Ma historię dobrego zachowania się po pierwszej powynikowej wyprzedaży

AMD – kontratak na monopol

Rzućmy jeszcze okiem na konkurentów Nvidia, czyli AMD. Firma zawarła właśnie monstrualną umowę z Meta wartą ponad 100 miliardów dolarów. W ramach tego porozumienia Meta kupi od AMD moc obliczeniową rzędu 6 gigawatów, opartą na najnowszych chipach z serii MI450. Dla AMD to ogromny sukces w walce o rynek procesorów graficznych (GPU), na którym w tej chwili niepodzielnie króluje Nvidia.

Na czym polega ta współpraca? Mówiąc najprościej, Meta potrzebuje potężnej siły do obsługi swoich centrów danych, które napędzają algorytmy AI. Przez najbliższe pięć lat AMD będzie dostarczać rozwiązania pozwalające na realizację tych potrzeb. Każdy gigawatt mocy to dla producenta chipów dziesiątki miliardów dolarów przychodu.

Co ciekawe, umowa zawiera unikalny mechanizm finansowy. Meta otrzymała tzw. warranty, czyli prawo do zakupu do 160 milionów akcji AMD po symbolicznej cenie 0,01 dolara za sztukę. jeżeli Meta pomoże AMD urosnąć, może stać się właścicielem choćby 10% akcji spółki. Jest jednak haczyk: pełny pakiet akcji zostanie przekazany tylko wtedy, gdy kurs AMD wzrośnie do 600 USD (obecnie oscyluje wokół 200 USD).

Istotne jest to, iż AMD odchodzi od sprzedaży standardowych produktów „z półki” na rzecz rozwiązań dedykowanych.

Zamiast budować jeden wielki, skomplikowany układ krzemowy (tzw. monolit), AMD łączy kilka mniejszych, wyspecjalizowanych kawałków krzemu. Dzięki temu układy są łatwiejsze w dostosowaniu do konkretnych zadań. To dobry deal dla akcjonariuszy, bo 10% rozwodnienie warrantami dla Mety w zamian za 3-krotny wzrost kapitalizacji i pomoc w rozbiciu monopolu Nvidia jest tego warte.

Netflix – przegrana, która cieszy

W tym tygodniu zakończyliśmy też sagę walki o HBO. Paramount ostatecznie podpisało umowę z Warner Bros.

Po kolejnym podbiciu stawki przez Paramount, Netflix nie zdecydował się złożyć kontroferty. Musiałby bowiem przebić już 31 dolarów za akcję, co wycenia całą transakcję na astronomiczne 111 miliardów dolarów. Zarząd WBD uznał więc propozycję Paramountu za nadrzędną.

Netflix, mimo wcześniejszego porozumienia na kwotę 83 miliardów dolarów, postanowił nie licytować wyżej, tłumacząc, iż Warner był dla nich opcją „fajną do posiadania”, ale nie niezbędną za wszelką cenę.

Co to oznacza dla rynku? jeżeli fuzja dojdzie do skutku, David Ellison (syn miliardera z Oracle, Larry’ego Ellisona) przejmie kontrolę nad: HBO, CNN oraz kultowymi franczyzami, jak np. Harry Potter czy Batman. To spore przetasowanie na szczytach amerykańskich mediów, bo w rękach jednej grupy znajdą się tak wpływowe serwisy informacyjne jak CBS News i CNN jednocześnie.

Reakcja giełdy była mocno nieoczywista. Akcje Netflxa wrosły, co w krótkim terminie jest zrozumiałe, bo nie będzie potrzeby wielkiego zadłużania się, ale… akcje Paramountu też wzrosły o 8%.

Mimo podpisania umowy przed Paramountem stoi jeszcze „czyściec” regulacyjny. Fuzja musi zostać zatwierdzona przez urzędy antymonopolowe w USA i Europie. Prokurator generalny Kalifornii już zapowiedział „wnikliwe badanie” transakcji. Paramount jest jednak dość pewny przepchnięcia regulacji. Netflix z uwagi na swoją wielkość mógłby mieć tu bardziej pod górką. Firma zaoferowała choćby 7 miliardów dolarów tzw. break fee, czyli opłaty karnej, którą wypłaci Warnerowi, jeżeli regulatorzy zablokują umowę. Dodatkowo Paramount zobowiązał się pokryć 2,8 miliarda dolarów kary, którą Warner musi zapłacić Netflixowi za zerwanie ich pierwotnej umowy.

OpenAI – wojna na setki miliardów

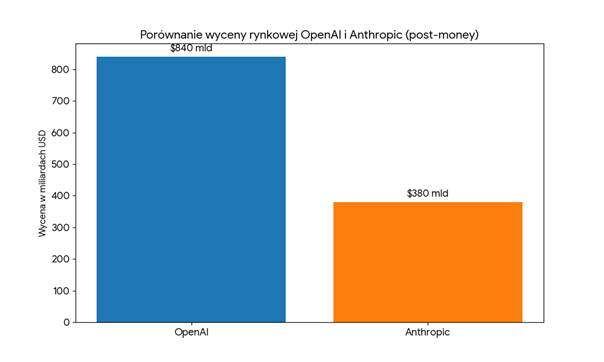

A propo wielkich pieniędzy, to również OpenAI dopiął właśnie kolejną kluczową rundę swojego finansowania i tym samym oddalił mocno ewentualny problem braku gotówki na rozwój. Mowa o 110 miliardach dolarów pozyskanych w ramach najnowszej rundy. W efekcie wycena rynkowa twórcy ChatGPT podskoczyła do poziomu 840 miliardów dolarów. To jasny sygnał, iż w świecie sztucznej inteligencji gra toczy się o stawkę, jakiej branża technologiczna dawno nie widziała.

Głównym bohaterem transakcji stał się tym razem Amazon, który wyłożył na stół aż 50 miliardów dolarów. To największa inwestycja w historii firmy. Do grona inwestorów dołączyły też Nvidia oraz SoftBank, dorzucając po 30 miliardów dolarów każdy.

Kluczem do zrozumienia tej umowy jest kooperacja technologiczna. OpenAI zobowiązało się wydać aż 100 miliardów dolarów na usługi chmurowe Amazona (AWS) w ciągu najbliższych ośmiu lat. Co więcej, firma zacznie korzystać z autorskich procesorów Amazona o nazwie Trainium. To pokazuje, iż dziś „paliwem” dla AI nie jest tylko sprytny kod, ale przede wszystkim fizyczny sprzęt i ogromne centra danych.

Mimo tak bliskiego sojuszu z Amazonem, relacje OpenAI z dotychczasowym głównym partnerem, Microsoftem, pozostają bez zmian. Spółka po prostu buduje jak najszerszą koalicję, żeby uciec konkurencji. Dla porównania, ich główny rywal, Anthropic, jest w tej chwili wyceniany na 380 miliardów dolarów, co pokazuje, jak ogromną przewagę buduje sobie właśnie OpenAI.

Żeby jednak nie było tak różowo na rynku i w moim portfelu, to dwie największe firmy technologiczne Ameryki Łacińskiej zaliczyły spadki po publikacjach wyników kwartalnych.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Nu – wzrost ponad marże

Na pierwszy rzut z Nu Holdings i Mercadolibre zadziało się… niewiele. Obie spółki pokazały bardzo solidne raporty, dalej się rozwijają i pozostają liderami na swoich rynkach. W obu przypadkach przychody były powyżej oczekiwań.

Mimo to jednak kursy zareagowały spadkami. Wspólnym mianownikiem jest obawa o marże. Rynek nie zakwestionował wzrostu, tylko tempo przyszłej rentowności. Mnie ona – średnio interesuje. W ogóle rentowność na takim etapie spółek mnie rzadko interesuje. Tłumaczyłem to w filmie dlaczego nie umiecie rozumieć spółek technologicznych.

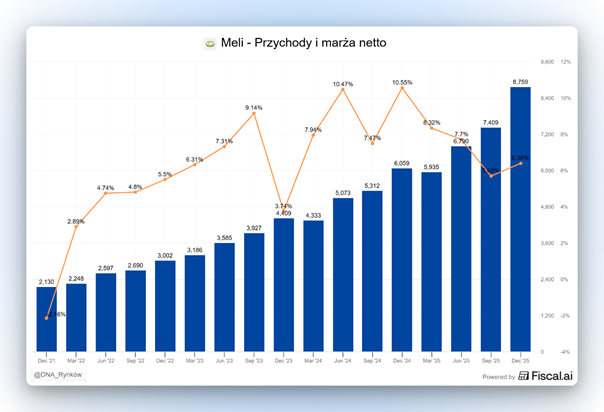

Zacznijmy od MercadoLibre. To takie latynoamerykańskie połączenie Amazona i Revoluta. Lider i e-commerce i fintech w regionie.

GMV przyśpiesza wzrostu, fintech dalej się skaluje, liczba użytkowników bije rekordy, a przychody rosną. To nie jest spółka, której kończy się paliwo. Jedyny realny minus raportu to presja na marżę operacyjną. Ta wyniosła 10%. Dla porównania jeszcze rok temu była powyżej 13%. Dlaczego? Bo firma weszła w cykl inwestycyjny o czym zresztą sama komunikowała 10 razy. Więcej pieniędzy pójdzie na: logistykę, rozwój cross-border, sprzedaż własną (1P), rozwój kart kredytowych oraz agentic AI.

Dlaczego? Bo konkurencja nie śpi. W Brazylii rośnie presja cenowa, bo to niezwykle atrakcyjny rynek – azjatyckie platformy jak Shopee czy Shein rosną bardzo szybko. Dziś nie odbierają MercadoLibre udziałów w rynku w sposób dramatyczny, ale długoterminowe ryzyko istnieje. Spółka nie chce więc patrzeć biernie. Rynek zadaje pytanie: kiedy te inwestycje się zwrócą? Jak długo potrwa presja na marże? Czy zwrot z kapitału będzie adekwatny?

To racjonalne obawy, jasne. Jednak Meli ma historię udowadniania, iż nie ma powodu do obaw o ich efektywność w alokacji kapitału.

Jeśli masz dominującą pozycję w regionie, najlepszą logistykę, 121 mln kupujących i gwałtownie rosnący fintech, to ostatnią rzeczą, którą powinieneś robić, jest cięcie inwestycji po to, żeby podbić marżę o 100 punktów bazowych w jednym kwartale.

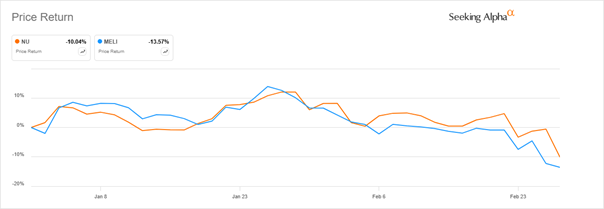

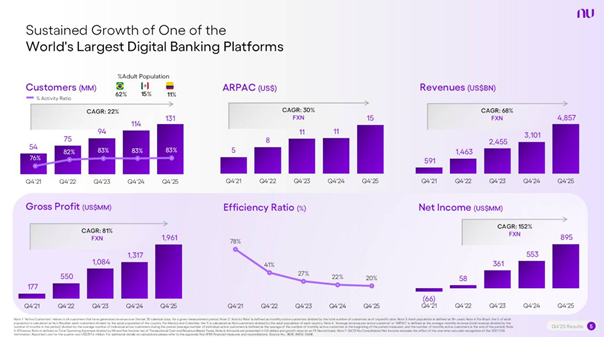

W przypadku Nubanku reakcja rynku jest choćby jeszcze bardziej nielogiczna. Tam bowiem akcje spadły aż 9% po wynikach, mimo iż na początku rosły o ponad 5%.

Fundamenty firmy dalej są solidne. Teraz Nu to już 131 mln klientów (+22% CAGR od 2021), ARPAC rosnący po ~30% CAGR, rekordowe ROE na poziomie 33% i portfel kredytowy rosnący po 40% r/r

Spółka ma ogromne możliwości do dalszego wzrostu kredytu bez presji finansowania. Trudno tu namalować czystszy obrazek. Skąd więc spadek? Podczas calla wynikowego zarząd zasugerował, iż efficiency ratio może wzrosnąć o 80–100 punktów bazowych w kolejnych kwartałach i powodem znowu są inwestycje: powrót do biur, wzrost zatrudnienia w USA, Meksyku, Kolumbii i przygotowanie pod dalszą ekspansję globalną

To nie jest strukturalny problem kosztowy tylko podobnie jak w MELI inwestycje w skalę.

Drugi element to wzrost rezerw kredytowych. Na pierwszy rzut oka wygląda to jak pogorszenie jakości portfela. W praktyce głównym powodem był wzrost przyznanych limitów kredytowych dzięki lepszym modelom AI, a zgodnie z zasadami rachunkowości trzeba tworzyć rezerwy od całych limitów, nie tylko wykorzystanych środków.

To efekt większej skali, a nie pogorszenia jakości kredytu.

Inwestorzy w obecnym środowisku są bardzo przewrażliwieni na punkcie presji na marże, a zarząd NU wysłał na konferencji konkretny sygnał, iż presja może w krótkim terminie się pojawić.

Czy obawy są racjonalne? Do pewnego stopnia jasne, bo rynek może nie wiedzieć jak w przypadku Meli długo potrwa cykl inwestycyjny, jak gwałtownie marże wrócą, czy konkurencja w Brazylii przyspieszy. Nie wie też jak potoczy się ekspansja globalna w NU.

Ale ponownie – jeżeli wiesz w co inwestujesz i rozumiesz firmy, to śpisz spokojnie.

Circle – stablecoinowa maszyna do odsetek

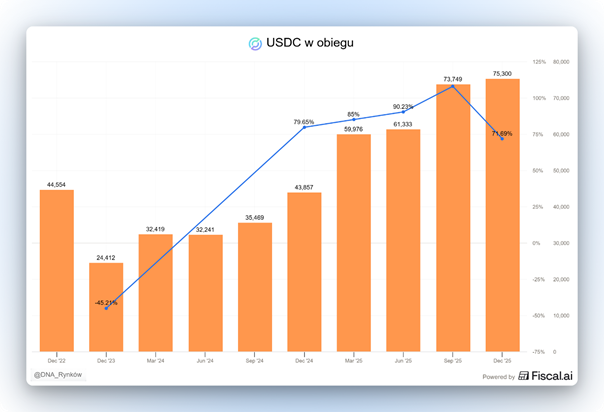

A na sam koniec jeszcze szybki rzut oka na akcje Circle, które wystrzeliły o około 35%, notując najlepszy dzień od czasu swojego debiutu. Choć rynek kryptowalut przechodził w ostatnich miesiącach trudne chwile, operator stablecoina USDC udowodnił, iż potrafi zarabiać krocie choćby wtedy, gdy na cyfrowych aktywach panuje bessa.

Skąd wziął się ten optymizm? Circle pobiło rynkowe prognozy niemal w każdym punkcie. Przychody spółki skoczyły o 77% rok do roku, osiągając 770 mln dolarów, podczas gdy analitycy spodziewali się kwoty o ponad 20 mln niższej. Jeszcze większe wrażenie robi zysk: spółka zarobiła 43 centy na akcję, miażdżąc oczekiwania Wall Street, które zakładały zaledwie 16 centów.

Kluczem do sukcesu jest sam produkt – USDC. To stablecoin, czyli cyfrowy token, którego wartość jest sztywno powiązana z dolarem amerykańskim w stosunku 1:1. Na koniec 2025 roku w obiegu było aż 75,3 mld dolarów w USDC, co oznacza wzrost o 72% w ciągu roku.

Jak Circle zarabia na tym pieniądze? Firma zarabia głównie na odsetkach. Klienci kupują USDC za dolary, a firma za te dolary kupuje obligacje skarbowe USA i z tych obligacji zgarnia odsetki. Ponieważ stopy procentowe w USA są relatywnie wysokie, a popularność stablecoinów rośnie, Circle całkiem przyzwoicie zarabia. W ostatnim kwartale stopa zwrotu z tych rezerw wyniosła solidne 3,8%.

Zarząd Circle, z prezesem Jeremym Allaire’em na czele, nie chce jednak polegać wyłącznie na odsetkach. Spółka agresywnie dywersyfikuje swoje przychody.

W 2026 roku firma planuje zarabiać coraz więcej na usługach subskrypcyjnych i sieci płatności. Kluczowym ogniwem jest Circle Payments Network (CPN) – sieć, do której dołączyło już 55 instytucji finansowych. Firma zarabia tu na prowizjach od obsługi szybkich płatności transgranicznych.

Kolejnym filarem jest własny blockchain Arc, dedykowany rozliczeniom na rynkach kapitałowych. Circle pobiera opłaty za dostęp do infrastruktury, która skraca czas księgowania transakcji z dni do sekund, eliminując zbędnych pośredników.

Jednak mimo ubiegłotygodniowego rajdu, akcje wciąż są o około 70% niżej od swojego historycznego szczytu z czerwca 2025 roku. Spółce z branży krypto ewidentnie nie służyła ostatnia korekta na rynku kryptowalut. najważniejsze pytanie, czy to odreagowanie to sygnał, iż minęliśmy już dołek, czy to tylko odbicie zdechłego kota?

Do zarobienia,

Piotr Cymcyk