1 miesiąc temu

1 miesiąc temu

Rynek kryptowalut wszedł w połowie 2025 roku w fazę, którą trudno określić inaczej niż jako dotkliwą bessę. Kapitalizacja całego sektora osunęła się w okolice 2,1 biliona dolarów, Bitcoin handlowany jest poniżej poziomów, które jeszcze niedawno traktowano jako trwałe wsparcie, a Ethereum oddało większość wzrostów z poprzedniego cyklu, schodząc znacznie poniżej psychologicznej granicy 2000 dolarów.

Z amerykańskich funduszy ETF na Bitcoina w ciągu kilkunastu sesji odpłynęło kilka miliardów dolarów i jest to najdłuższa i najgłębsza seria odpływów od momentu uruchomienia tych produktów na początku 2024 roku. Rynek definitywnie znajduje się w strachu, a kapitał spekulacyjny coraz wyraźniej rotuje w stronę akcji spółek związanych ze sztuczną inteligencją oraz głośnych IPO na rynku tradycyjnym.

A jednak, gdyby oceniać kondycję tego rynku wyłącznie przez pryzmat ceny, można by przeoczyć istotną rzecz: pod powierzchnią spadków zachodzą zmiany o charakterze fundamentalnym, które będą kształtować ten rynek długo po tym, jak obecna korekta przejdzie do historii. Jedną z najważniejszych jest stopniowe otwieranie nowych ETFów na kryptowaluty, które wykraczają poza Bitcoina i Ethereum. W ciągu ostatnich kilkunastu miesięcy do obrotu trafiły fundusze ETF na Solanę, na XRP, a najświeższym przykładem jest Hyperliquid, z tokenem HYPE. To zjawisko warte uwagi niezależnie od tego, w którą stronę zmierzają notowania, ponieważ potencjalnie mówi nam więcej o kierunku, w jakim podąża cała branża, niż chwilowy odczyt kapitalizacji.

Wykres kapitalizacji całego rynku krypto w ostatnich 12 miesiącach. Źródło: tradingview.com

Wykres kapitalizacji całego rynku krypto w ostatnich 12 miesiącach. Źródło: tradingview.comNowe ETFy kryptowalutowe – Dlaczego akurat teraz?

Żeby zrozumieć, dlaczego fundusze na altcoiny pojawiają się właśnie w trakcie bessy, trzeba cofnąć się do jesieni 2025 roku. Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) zatwierdziła wtedy tzw. generyczne standardy notowań dla spotowych funduszy kryptowalutowych. W praktyce oznaczało to skrócenie procesu dopuszczenia produktu z ponad 240 dni do około 75 oraz odejście od rozpatrywania każdego wniosku jako osobnej batalii prawnej. To zmiana proceduralna, ale jej skutki są daleko idące: emitenci przestali musieć przekonywać regulatora od zera przy każdym nowym aktywie, a wystarczyło, iż dane aktywo spełnia określone kryteria płynności i nadzoru rynkowego. Procesy, które wcześniej blokowały się latami, nagle ruszyły lawinowo.

Drugim czynnikiem było uporządkowanie kwestii regulacyjnych wokół konkretnych projektów. Najlepszym przykładem jest XRP, wobec którego latami ciążyła niepewność prawna związana ze sporem firmy Ripple z SEC. Domknięcie tej sprawy, a następnie wspólne stanowisko SEC i amerykańskiego nadzoru nad rynkami towarowymi (CFTC) klasyfikujące XRP jako towar cyfrowy, usunęło ostatnią poważną przeszkodę. Warto odnotować, iż dopuszczenie funduszu do obrotu nie jest tym samym co aprobata samego aktywa przez regulatora – prospekty tych produktów wprost zawierają standardowe zastrzeżenie, iż SEC nie ocenia, czy dany instrument jest dobrą inwestycją. Nie taka jest rzecz jasna rola tej instytucji.

ETFy na Solanę

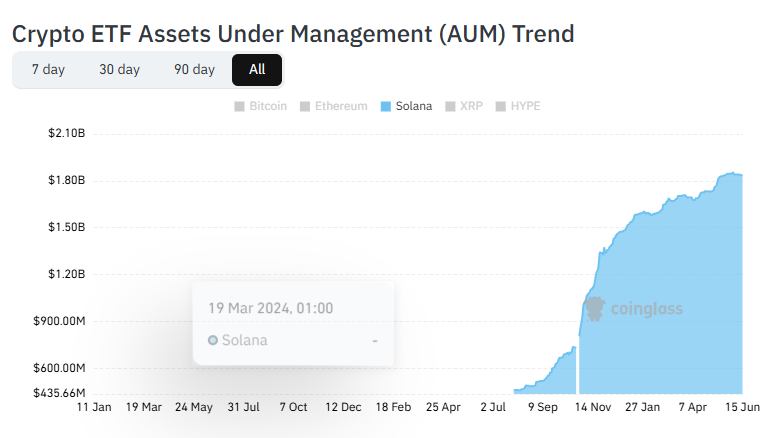

Solana była trzecią kryptowalutą, po Bitcoinie i Ethereum, która doczekała się spotowego funduszu ETF dopuszczonego do obrotu w Stanach Zjednoczonych. Pierwsze produkty zaczęły handlować pod koniec października 2025 roku. W gronie emitentów, którzy przeszli przez proces, znalazły się rozpoznawalne nazwy: Bitwise, Grayscale, Fidelity, Franklin Templeton, 21Shares, VanEck oraz Canary Capital. Co istotne dla inwestora, rywalizacja między tak liczną grupą dostawców gwałtownie przełożyła się na presję na opłaty. Roczne koszty zarządzania uplasowały się w przedziale mniej więcej od 0,19 do 0,50 procent, a część emitentów dodatkowo czasowo zniosła opłaty, by przyciągnąć zainteresowanie. Dla porównania to poziomy zbliżone do tych, które znamy z funduszy na Bitcoina, co samo w sobie świadczy o dojrzewaniu tego segmentu rynku.

Wyróżnikiem części produktów na Solanę jest mechanizm stakingu. Solana jest siecią opartą na proof-of-stake, więc fundusze, które stakują posiadane tokeny, mogą generować dodatkowy dochód i przekazywać go pośrednio inwestorom. To rozwiązanie, które nie miało rzecz jasna odpowiednika w pierwszych funduszach na Bitcoina i które pokazuje, iż konstrukcje tych produktów stają się coraz bardziej wyrafinowane. Z perspektywy posiadacza oznacza to ekspozycję nie tylko na zmianę ceny SOL, ale i na nagrody sieciowe, choć oczywiście wiąże się to z dodatkowymi działaniami operacyjnymi po stronie funduszu.

Warto też zauważyć, iż Solana zaliczyła w pierwszej połowie 2026 roku wyraźną korektę ceny, mimo udanego startu funduszy. To dobra ilustracja tezy, iż samo uruchomienie ETF-u nie jest gwarancją wzrostów.

AUM funduszy ETF na Solanę od momentu ich uruchomienia. Źródło: coinglass.com

AUM funduszy ETF na Solanę od momentu ich uruchomienia. Źródło: coinglass.comETFy na XRP

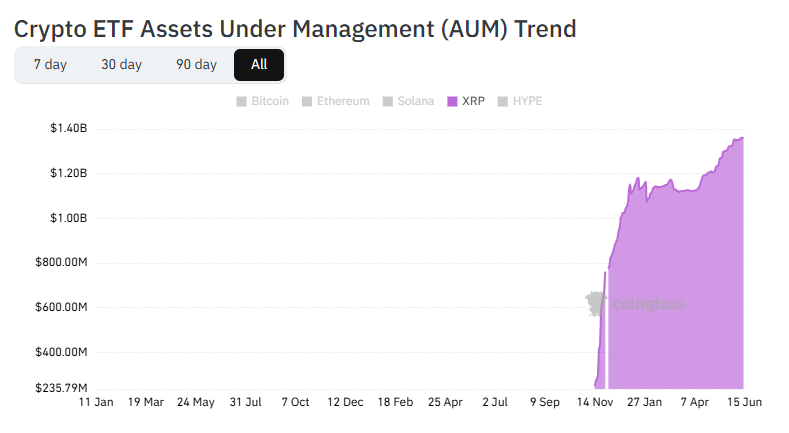

Historia funduszy na XRP jest pod wieloma względami ciekawsza, bo to aktywo przez lata pozostawało w prawnej szarej strefie. Pierwszy produkt dający ekspozycję na XRP w formule zbliżonej do funduszu pojawił się na rynku amerykańskim już we wrześniu 2025 roku, a do końca roku dołączyła do niego cała grupa spotowych ETF-ów od takich emitentów jak Canary Capital, Bitwise, Franklin Templeton, Grayscale, 21Shares czy Amplify. W sumie na rynku funkcjonuje w tej chwili kilka funduszy fizycznie zabezpieczonych, to znaczy faktycznie przechowujących XRP w zimnym portfelu, a nie odwzorowujących cenę dzięki kontraktów terminowych.

Liczby z pierwszych miesięcy obrotu były zaskakująco mocne jak na aktywo, które jeszcze niedawno wielu instytucji nie chciało dotknąć. Pierwszego dnia handlu fundusze na XRP przyciągnęły ponad 160 milionów dolarów, a następnie zaliczyły długą serię kolejnych sesji bez ani jednego dnia odpływu netto. Do końca 2025 roku skumulowane napływy przekroczyły miliard dolarów. W połowie 2026 roku w obrocie znajduje się siedem spotowych funduszy na XRP, a ich łączne aktywa oscylują wokół 1,4 miliarda dolarów.

Przełomowym momentem dla tego segmentu była wspomniana już wcześniej decyzja z marca 2026 roku, gdy SEC i CFTC wspólnie sklasyfikowały XRP jako towar cyfrowy, stawiając go pod względem prawnym na równi z Bitcoinem i Ethereum. To zdjęło z aktywa ciężar, który towarzyszył XRP od 2020 roku, i otworzyło drogę do dalszego rozwoju regulowanych produktów. Decyzja ta jest również dobrze odzwierciedlona w AUMie ETFów na tę kryptowalutę – od początku kwietnia niemalże wyłącznie rośnie.

AUM funduszy ETF na XRP od momentu ich uruchomienia. Źródło: coinglass.com

AUM funduszy ETF na XRP od momentu ich uruchomienia. Źródło: coinglass.comETFy na HYPE

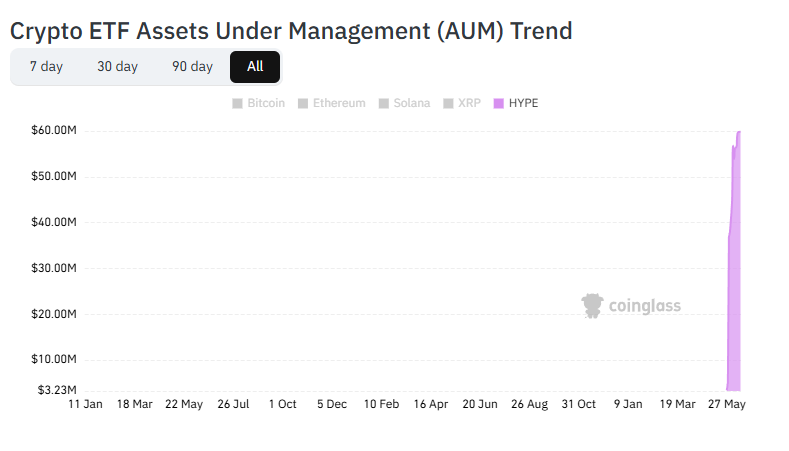

Najświeższym i być może najciekawszym przypadkiem jest Hyperliquid i token HYPE. Hyperliquid to zdecentralizowana platforma handlu instrumentami pochodnymi, która w niecałe dwa lata od startu urosła do grona największych projektów pod względem kapitalizacji. Hyperliquid stał się również najpopularniejszą i najgłośniejszą platformą handlu kontraktami wieczystymi, zarówno na kryptowaluty, jak i co być może ważniejsze, również na rynki tradycyjne oraz rynki pre-IPO. Skala działalności tej sieci jest realna i mierzalna: wolumen obrotu liczony jest w setkach miliardów dolarów kwartalnie, co plasuje ją w bezpośrednim sąsiedztwie dużych scentralizowanych giełd. To istotny kontekst, bo odróżnia HYPE od projektów, których wycena opiera się głównie na narracji – tutaj za ceną stoi konkretny, generujący przychody mechanizm i model operacyjny.

Wyścig o fundusz na HYPE rozegrał się szybko. Bitwise jako pierwszy złożył wniosek już we wrześniu 2025 roku, miesiąc później dołączył 21Shares, a wiosną 2026 roku swój produkt zgłosił Grayscale. W maju 2026 roku na giełdach pojawiły się pierwsze fundusze: 21Shares wprowadził swój produkt na Nasdaq, a Bitwise zadebiutował na NYSE. Konstrukcje różnią się między sobą – jedne odwzorowują cenę na podstawie wyspecjalizowanego indeksu, inne posiadają token fizycznie. Na początku czerwca 2026 roku do tego grona dołączył fundusz Grayscale z mechanizmem stakingu, notowany na Nasdaq, z opłatą rzędu 0,29 procent. W prospekcie zaznaczono, iż fundusz ma odzwierciedlać wartość posiadanego HYPE, łącznie z nagrodami ze stakingu.

Najbardziej godne uwagi jest jednak zachowanie samego aktywa w kontekście rynkowym. W czasie, gdy z funduszy na Bitcoina i Ethereum odpływał kapitał, a szeroki rynek tonął w czerwieni, HYPE ustanawiał nowe szczyty cenowe.

AUM funduszy ETF na HYPE od momentu ich uruchomienia – bardzo świeża sprawa. Źródło: coinglass.com

AUM funduszy ETF na HYPE od momentu ich uruchomienia – bardzo świeża sprawa. Źródło: coinglass.comETFy na kryptowaluty vs wyniki rynkowe

Dla pojedynczego projektu pojawienie się spotowego funduszu ETF ma kilka wymiarów. Pierwszy to legitymizacja. Dopuszczenie do regulowanego obrotu giełdowego oznacza, iż aktywo przeszło przez sito wymagań dotyczących płynności i nadzoru rynkowego, a to obniża barierę wejścia dla podmiotów, które ze względów regulacyjnych lub wewnętrznych nie mogły dotąd nabywać tych kryptowalut bezpośrednio. Fundusze emerytalne, doradcy finansowi i inwestorzy korzystający ze standardowych rachunków maklerskich zyskują ekspozycję bez konieczności zakładania portfela, zarządzania kluczami prywatnymi czy korzystania z giełd kryptowalutowych.

Drugi wymiar to potencjalny popyt. Każdy dolar, który trafia do spotowego funduszu, oznacza zakup odpowiedniej ilości aktywa bazowego, co teoretycznie tworzy strukturalny popyt po stronie kupna. Trzeba jednak zachować ostrożność w wyciąganiu wniosków w tym zakresie. ETF nie jest jednostronnym akceleratorem wzrostu, ale raczej nową, płynną rurą, którą kapitał może płynąć w obie strony, reagując na nastroje i otoczenie makroekonomiczne.

Trzeci wymiar, często niedoceniany, dotyczy charakteru samego popytu. Kapitał instytucjonalny napływający przez fundusze bywa stabilniejszy i mniej skłonny do panicznych ruchów niż kapitał czysto detaliczny, co w dłuższym horyzoncie może wygładzać zmienność. To jednak hipoteza, a nie pewnik – wiele zależy od tego, czy początkowy entuzjazm przerodzi się w trwałe, regularne alokacje, czy okaże się jednorazowym wystrzałem zainteresowania (oczywiście zakładając powrót entuzjazmu na rynek kryptowalut).

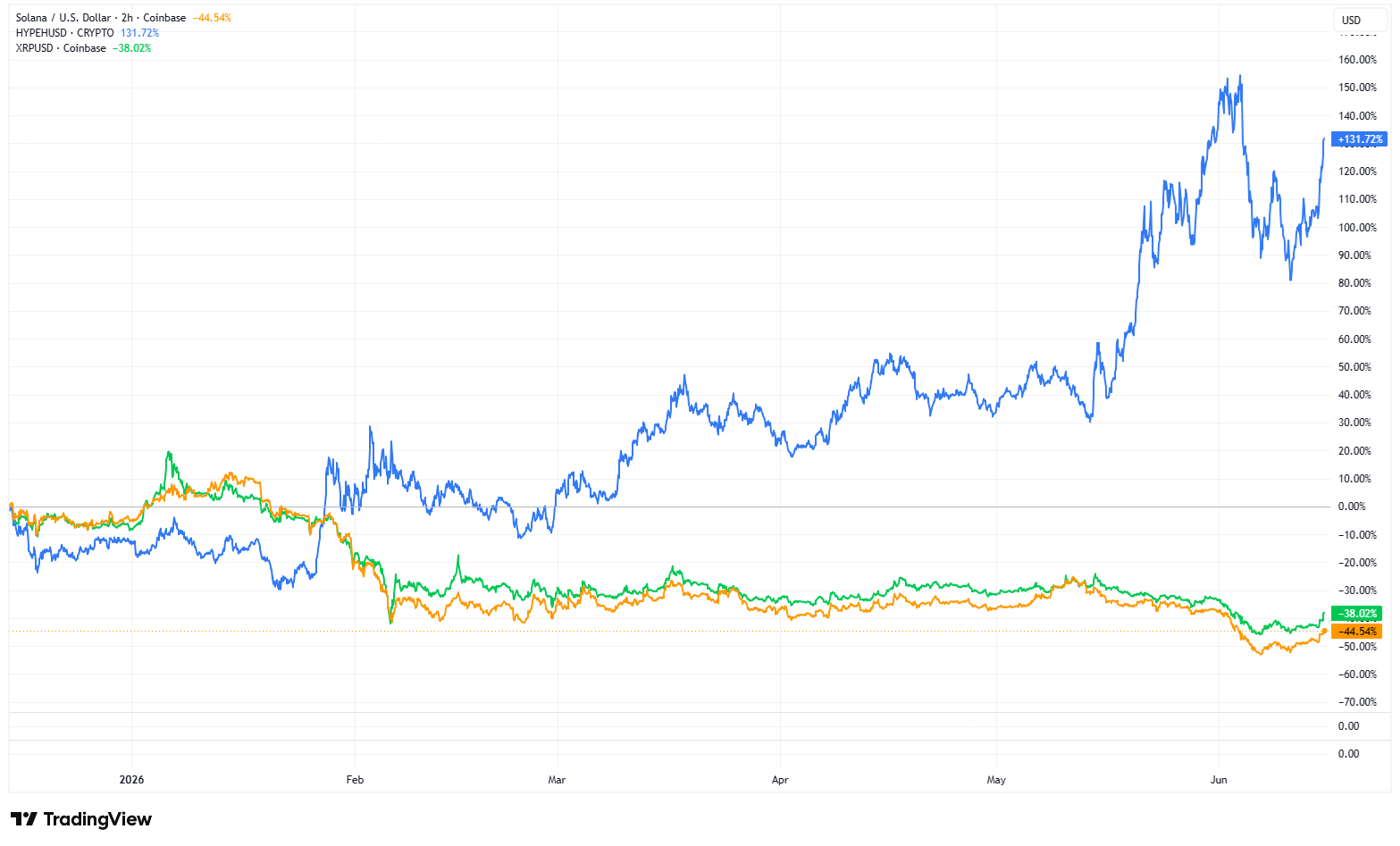

Wykres stóp zwrotu z SOL, HYPE i XRP za ostatnie 6 miesięcy – jak widać ETFy nie okazały się być istotnym katalizatorem wzrostów. Nie oznacza to jednak, iż przy powrocie hossy fundusze te nie ułatwią kupna tych kryptowalut, dodatkowo napędzając ich wzrost. Źródło: tradingview.com

Wykres stóp zwrotu z SOL, HYPE i XRP za ostatnie 6 miesięcy – jak widać ETFy nie okazały się być istotnym katalizatorem wzrostów. Nie oznacza to jednak, iż przy powrocie hossy fundusze te nie ułatwią kupna tych kryptowalut, dodatkowo napędzając ich wzrost. Źródło: tradingview.comCo nowe ETFy oznaczają dla szerokiego rynku kryptowalut?

W szerszej perspektywie fala funduszy na altcoiny jest oznaką dojrzewania rynku i jego stopniowego splatania się z tradycyjnym systemem finansowym. Jeszcze kilka lat temu sama myśl o regulowanym funduszu na aktywo pokroju XRP czy tokena zdecentralizowanej giełdy instrumentów pochodnych była odległą abstrakcją. Dziś jest to rzeczywistość, a tempo, w jakim kolejne projekty przechodzą przez proces, sugeruje, iż nie mamy do czynienia z wyjątkami, ale z nowym standardem. Generyczne standardy notowań sprawiły, iż droga od wniosku do debiutu skróciła się na tyle, iż można realnie oczekiwać dalszych produktów na kolejne aktywa o odpowiedniej płynności.

Drugim ważnym wnioskiem jest postępujące różnicowanie wewnątrz rynku. Przez długi czas kryptowaluty poruszały się niemal jednym frontem i gdy rósł Bitcoin, rosła reszta, i odwrotnie. Tymczasem rok 2026 przyniósł sytuacje, w których jedne aktywa ustanawiają szczyty, podczas gdy inne notują głębokie obsunięcia. Pojawienie się funduszy na konkretne projekty może wzmocnić ten trend, bo daje inwestorom narzędzia do zajmowania ekspozycji selektywnie, zgodnie z oceną fundamentów danego projektu, a nie całego sektora hurtem. To zdrowy objaw z punktu widzenia długoterminowej kondycji rynku, choćby jeżeli krótkoterminowo bywa bolesny dla posiadaczy słabszych aktywów.

Nie sposób przy tym pominąć kontekstu regulacyjnego, który wciąż się klaruje. Przepływy do funduszy i z funduszy stały się jednym z najważniejszych, najlepiej widocznych wskaźników nastrojów instytucjonalnych, a oczekiwane rozstrzygnięcia legislacyjne dotyczące ram prawnych dla rynku cyfrowych aktywów mogą w nadchodzących miesiącach istotnie wpłynąć na to, jak gwałtownie i w jakiej skali pojawiać się będą kolejne produkty. Rynek, który jeszcze niedawno funkcjonował w dużej mierze poza zasięgiem klasycznego nadzoru, coraz mocniej osadza się w jego ramach – ze wszystkimi tego konsekwencjami, zarówno dla bezpieczeństwa inwestorów, jak i dla charakteru zmienności.

Podsumowanie

Obecna bessa jest realna i dotkliwa, a żaden inwestor nie powinien jej bagatelizować. Spadające ceny, rekordowe odpływy z funduszy i skrajny strach w nastrojach to twarde fakty, których nie da się przykryć optymistyczną narracją. Jednocześnie warto pamiętać, że cena i fundamenty rynku to dwie różne rzeczy, które nie zawsze poruszają się w tym samym rytmie. Pojawienie się spotowych funduszy ETF na Solanę, XRP i HYPE jest zmianą strukturalną i rozszerza ona dostęp do tych aktywów, wciąga je głębiej w regulowany system finansowy i daje inwestorom narzędzia do bardziej selektywnego podejścia do inwestycji w kryptowaluty.

Nie należy z tego wyciągać wniosku, iż fundusze są magicznym katalizatorem, który odwróci trend. Są raczej infrastrukturą neutralną co do kierunku, ale istotną dla tego, jak ten rynek będzie funkcjonował przez kolejne lata. Czy przełoży się to na trwały popyt, zależy od fundamentów poszczególnych projektów i od szerszego otoczenia rynkowego, a nie od samego faktu istnienia produktu. Dla obserwatora rynku najrozsądniejsze wydaje się więc traktowanie tej fali jako sygnału dojrzewania, a nie jako gotowej rekomendacji. Nowe ETF-y rzeczywiście już tu są. Pytanie, co rynek z nimi zrobi, pozostaje otwarte.