2 lat temu

2 lat temu

Europejski Bank Centralny znajduje się w tej chwili w procesie szerokiego przeglądu polityki pieniężnej. Jego celem jest dostosowanie polityki do nowej rzeczywistości, tj. dodatnich stóp procentowych i znacznej nadpłynności sektora bankowego. Choć to powrót do “normalności” sprzed okresu ujemnej stopy depozytowej, zasady gry w międzyczasie zmieniły się. EBC nie jest tutaj osamotniony, gdyż nowe reguły przyjęte zostały także w innych bankach centralnych takich jak amerykańska Rezerwa Federalna czy Bank Anglii. Wynikiem wspomnianego przeglądu, który powinien ujrzeć światło dzienne do końca roku, ma być przyjęcie strategii odpowiedniego zarządzania bilansem banku centralnego oraz korytarzem stóp procentowych. W niniejszym tekście omawiam dostępne w tym zakresie opcje oraz skutki ich ewentualnej implementacji.

W pierwszej części tekstu skupiam się na doborze strategii związanej z bilansem EBC. W tym względzie odnoszę się do dwóch w tej chwili działających systemów, o których wspominała w swoim wystąpieniu Isabel Schnabel. Obydwa banki centralne bazują na tzw. systemie “podłogi”. Innymi słowy, w sektorze bankowym panuje istotna nadpłynność i w takim środowisku banki centralne starają się utrzymać mechanizm transmisji polityki pieniężnej bez szwanku poprzez ustalania oprocentowania nadwyżkowych rezerw. Podejście Fed i BoE różni się jednak od siebie. W drugiej części tekstu staram się zarysować potencjalne zmiany w przypadku korytarza stóp procentowych ustalanego przez EBC.

Wariant amerykański – supply-driven floor system

Fed operuje w systemie, który sterowany jest przez podaż rezerw (supply-driven floor system). Poziom stóp procentowych egzekwowany jest przez dwie najważniejsze stopy procentowe. Pierwsza to oprocentowanie rezerw sektora bankowego (IORB), zaś druga to stopa oprocentowania środków w ramach ON RRP, który to mechanizm ściąga nadpłynność spoza sektora bankowego. Takie podejście niesie za sobą trzy pozytywne cechy. Po pierwsze, utrzymuje wyższy poziom bezpiecznych aktywów dostępnych na rynku. Po drugie, jest on prosty w implementacji, co jest szczególnie istotne w obliczu trudności oszacowania adekwatnego popytu na rezerwy. Po trzecie, może on z sukcesem działać w środowisku dużych zmian w podaży płynności bez osłabiania transmisji stopy procentowej.

Średnia dzienna wartość transakcji na rynku niezabezpieczonych pożyczek w podziale na banki oraz pozostałe instytucje, źródło: Back to normal? Balance sheet size and interest rate control, ECB

Skuteczna kontrola stóp procentowych w tym systemie zależna jest jednak od szeregu specyficznych cech danej gospodarki, co wymusza pewne kompromisy. W efekcie może się okazać, iż system ten nie będzie odpowiedni dla każdej gospodarki. Pierwszą cechą owego podejścia, w kontekście gospodarki strefy euro, jest dostarczanie płynności poprzez redukcję pewnego rodzaju aktywów z systemu. Mowa tutaj między innymi o programach APP, PEPP czy TLTRO. Taka sytuacja doprowadziła do “wycieku” nadpłynności, co widoczne jest w rosnącej różnicy stopy depozytowej EBC oraz stopy €STR (oprocentowanie niezabezpieczonych transakcji depozytowych między bankami oraz pozostałymi instytucjami). Problem ten teoretycznie można byłoby naprawić poprzez wdrożenie w strefie euro stopy podobnej do ON RRP. Niemniej, taki ruch mógłby wpłynąć na wyliczenia kluczowych stóp procentowych w strefie euro (w tym €STR). Wszystko za sprawą faktu, iż w środowisku nadpłynności to głównie transakcje banków z instytucjami pozabankowymi (90%-owy udział na koniec poprzedniego roku) stanowią wkład do kalkulacji stawki €STR.

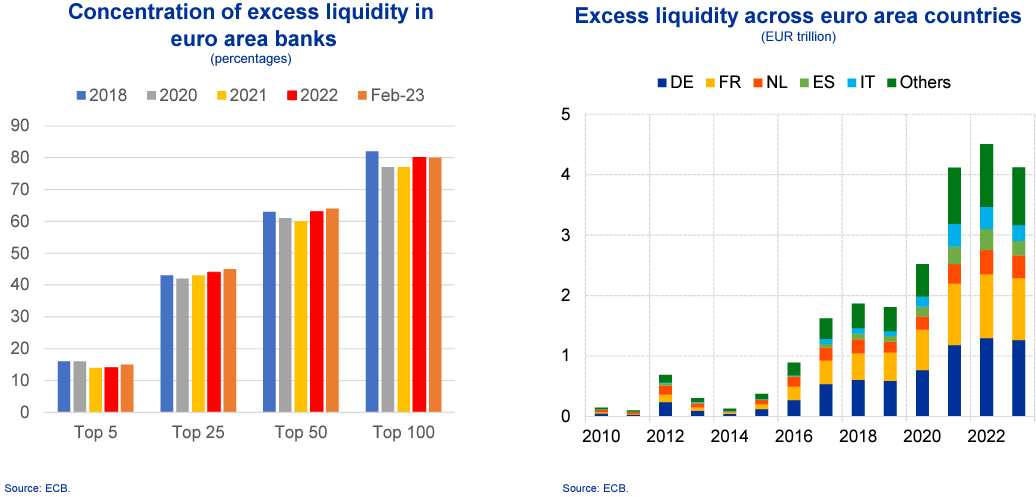

Inny aspekt dotyczy środowiska spadającej płynności w obliczu nierównomiernego jej rozłożenia po różnego rodzaju bankach, ale także w ramach poszczególnych państw strefy euro. Nierównowaga ta może skutkować tym, iż niedobór płynności w pewnej instytucji może przyczynić się do wzrostu stóp procentowych, choćby jeżeli zagregowany poziom płynności pozostaje wysoki. Sytuację może dodatkowo pogorszyć fakt, iż same banki mogą wykazywać wysoki stopień niepewności odnośnie do preferencji płynnościowych. W takim przypadku mogą one być skore utrzymywać wyższe bufory płynnościowe. W przypadku strefy euro 25 banków kontroluje ponad 40% całkowitej płynności sektora bankowego. Ta z kolei jest mocno skoncentrowana w największych centrach finansowych – Niemczech oraz Francji.

Koncentracja płynności w strefie euro w podziale na kraje (prawy) oraz rozkład banków (lewy), źródło: Back to normal? Balance sheet size and interest rate control, ECB

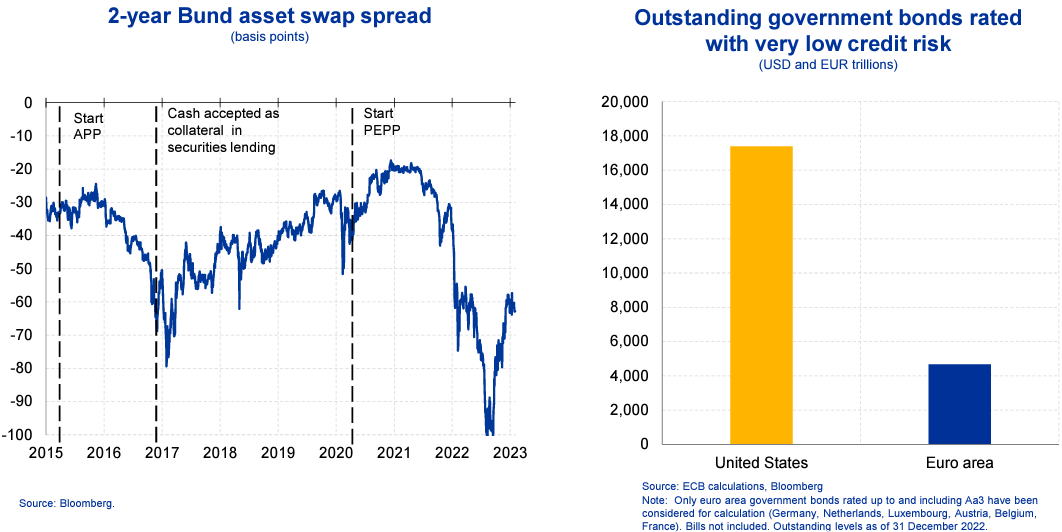

W przypadku strefy euro należy ponadto rozważyć dodatkowe dwa aspekty w kontekście systemu przyjętego przez Fed. Przede wszystkim brak skonsolidowanego systemu papierów skarbowych – wiele gospodarek emituje swoje własne papiery. Rzuca się to cieniem na niezależność banku centralnego oraz kooperację polityki pieniężnej i fiskalnej. Inną kwestią jest z kolei fakt, iż wysoki wolumen obligacji skarbowych w posiadaniu banku centralnego może istotnie pogarszać płynność na rynku. Przyczynia się to do powstania tzw. scarcity premium. Jest to premia, jaką uczestnik rynku musi zapłacić, aby nabyć dany papier skarbowy. W ostatnich latach widać to po rosnących stawkach asset swap (różnica rentowności obligacji oraz stawki IRS) w przypadku najbezpieczniejszych papierów skarbowych (Niemcy, Holandia). W wykonaniu USA system ten jest znacznie prostszy w implementacji z uwagi na większy wolumen bezpiecznych papierów skarbowych dostępnych na rynku.

Stawka asset swap 2-letniej obligacji Niemiec (lewy) oraz wolumen bezpiecznych papierów skarbowych w USA i strefie euro (prawy), źródło: Back to normal? Balance sheet size and interest rate control, ECB

Wariant brytyjski – demand-driven floor system

Alternatywnym rozwiązaniem jest stosowy przez Bank Anglii demand-driven floor system, który umożliwia bankom samodzielne określenie adekwatnego poziomu płynności jakiego potrzebują. System ten po raz pierwszy został ogłoszony w 2019 roku, a wdrożony w roku 2022. W ramach tego rozwiązania BoE oferuje regularne operacje płynnościowe w celu zapewnienia, iż banki dysponują odpowiednim poziomem rezerw. Operacje te nazywane są Short-Term Repo (STR) i dokonywane są w interwale tygodniowym, a koszt pozyskania płynności z tego tytułu równy jest oprocentowaniu głównej stopy BoE, która też stanowi oprocentowanie rezerw deponowanych przez banki. Używanie tej samej stopy procentowej w przypadku pożyczek oraz oprocentowania depozytów sprawia, iż rynki pieniężne funkcjonują bardzo blisko głównej stopy BoE przy każdym poziomie płynności.

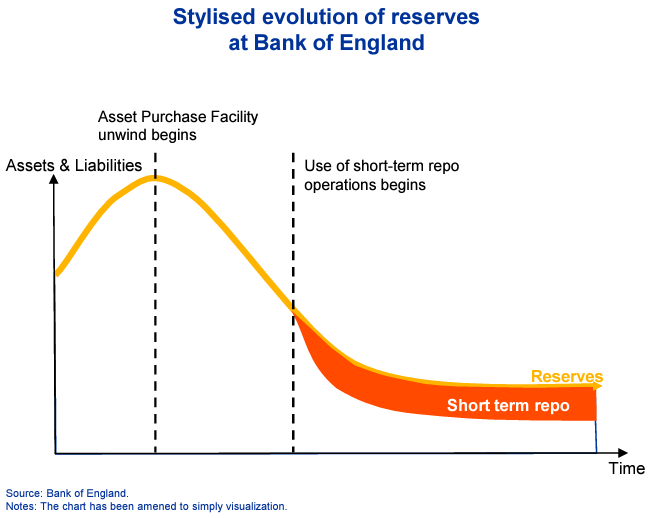

Operacje STR zostały uruchomione w październiku 2022, kiedy to BoE rozpoczął aktywną sprzedaż papierów z bilansu, a więc zaczął redukować nadpłynność. Przypomnijmy, iż BoE zdecydował się ogłaszać co roku we wrześniu ilość papierów, o jaką w trakcie kolejnego roku zmniejszyć się ma jego bilans. Co ważne, BoE oferuje co tydzień nieograniczoną płynność w ramach STR, jeżeli tylko kontrahent przedstawi odpowiedni rodzaj zabezpieczenia (wyłącznie papiery z tzw. poziomu A – obligacje skarbowe Wielkiej Brytanii, Kanady, Francji, Niemiec, Holandii i USA).

Obrazowy przykład działania operacji STR w miarę zmniejszania bilansu BoE, źródło: Back to normal? Balance sheet size and interest rate control, ECB

Brytyjski system sterowania płynnością charakteryzuje się dwiema cechami. Po pierwsze, jego sukces w sterowaniu krótkoterminową stopą procentową zależny jest od chęci banków do regularnego brania udziału w operacjach STR w razie niedoborów płynności. Jak zwykle w tego typu sytuacjach, ryzykiem jest pewne stygmatyzowanie danej instytucji z uwagi na brak możliwości pozyskania płynności na otwartym rynku. W Wielkiej Brytanii problem ten został zaadresowany na trzy sposoby. Przed wszystkim cena pozyskania płynności nie jest wysoka (brak karnej stawki), zaś BoE wyraźnie zakomunikował, iż jest to transakcja taka sama jak inne dokonywane bez udziału banku centralnego. Wreszcie, tamtejszy nadzorca bankowy (PRA) dobitnie oznajmił, iż transakcje STR będzie traktował jako rutynowy udział danej instytucji na rynku pieniężnym.

Drugim elementem, który może wpłynąć na skuteczność tego systemu, jest potencjalny bodziec dla banków, aby prowadzić możliwe ekonomiczny biznes. Innymi słowy, dany bank może stronić od pozyskania płynności aż do momentu, kiedy pojawi się jej faktyczny niedobór (brak elementu ostrożnościowego) z uwagi na generowany przez to koszt. W takich okolicznościach teoretycznie nie można wykluczyć skoku rynkowych stóp procentowych w okresach między kolejnymi operacjami STR.

Podejście brytyjskie ma szereg korzyści, które mogą być szczególnie istotne dla dużego i heterogenicznego obszaru gospodarczego jakim jest strefa euro. Przede wszystkim, rozkład rezerw w ramach tego systemu prawdopodobnie byłby bardziej równy niż w przypadku systemu stosowanego przez Fed, gdzie rezerwy są mocno skoncentrowane. Ponadto system BoE oferuje elastyczność w kwestii sposobu dostarczania płynności, gdyż tylko jej krańcowa wielkość musi być dostarczona dzięki operacji kredytowych. Implikować to może istotnie mniejszą sumę bilansową (ilość obligacji na portfelu banku centralnego) niż w przypadku Fed. System ten pozwala także bankowi centralnemu stopniowo rozeznawać się w kwestii preferencji płynnościowych sektora bankowego. To z kolei z czasem daje możliwość implementacji różnego rodzaju dostosowań.

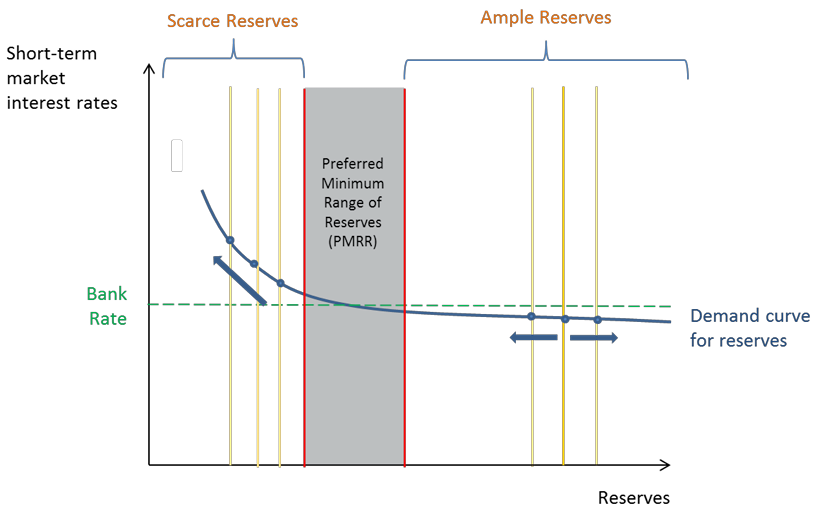

W ramach floor system spadek płynności prowadzi do wzrostu krótkoterminowej stopy procentowej dopiero po osiągnięciu oraz przekroczeniu PMRR, źródło: Waiting for the exit: QT and the Bank of England’s long-term balance sheet, BoE

W miarę redukcji bilansu, BoE będzie powoli zbliżał się do tzw. minimalnego preferowanego zakresu rezerw (PMRR), niemniej operacje STR będą umożliwiały kontynuację tego procesu bez obaw, iż krótkoterminowa stopa procentowa istotnie “odklei się” od głównej stopy BoE. Zabieg ten daje zatem BoE elastyczność, gdyż ten nie będzie musiał kończyć redukcji sumy bilansowej tylko dlatego, iż na rynku pojawił się chwilowy “stres”. Oznaką zbliżania się do PMRR powinien być wzrost wolumenu operacji STR, który jak dotąd pozostaje niewielki. Wówczas BoE będzie miał możliwość zastanowienia się nad adekwatnym poziomem bilansu oraz sposobem dostarczania rezerw do sektora bankowego. Szacunki BoE sugerują, iż optymalny poziom rezerw powinien wynosić nieco poniżej 475 mld GBP (obecnie ok. 840 mld GBP), jednak jak to zwykle bywa w takiej sytuacji, są one obarczone wysokim stopniem niepewności. jeżeli jednak szacunki te byłyby poprawne, wówczas osiągnięcie PMRR zajmie najpewniej kilka lat.

Co z korytarzem stóp w strefie euro?

Przed 2014 rokiem EBC prowadził politykę symetrycznego korytarza stóp procentowych. Oznaczało to odchylenia od głównej stopy repo po 50pb (w dół dla stopy depozytowej i w górę dla stopy pożyczkowej). Sytuacja zmieniła się w 2014 roku, kiedy to EBC zdecydował się obniżyć stopy poniżej 0%, nie chcąc jednocześnie, by główna stopa spadła poniżej tej bariery. W efekcie zdecydowano się najpierw zawęzić korytarz stóp do 25pb, a kilka lat później rozszerzyć go z powrotem, ale tylko od strony stopy depozytowej (poprzez obniżenie tejże). Do tej pory EBC operuje zatem w niesymetrycznym korytarzu z odchyleniem 50pb dla stopy depozytowej i 25pb dla stopy pożyczkowej.

W ramach dokonywanego przeglądu dyskutuje się o możliwości przywrócenia symetryczności korytarza stóp. Można tego dokonać albo poprzez podniesienie stopy depozytowej o 25pb (zawężenie), albo poprzez podniesienie stopy pożyczkowej o 25pb (rozszerzenie). Wydaje się, iż lepszym rozwiązaniem byłoby zawężenie korytarza z powrotem do 25pb z każdej strony (a być może choćby bardziej), gdyż opcja jego rozszerzenia poprzez podwyżkę stopy pożyczkowej oznaczałaby wzrost kosztu pozyskania płynności dla najsłabszych banków w sytuacjach stresowych. Tymczasem prowadzona polityka zacieśniania ilościowego prędzej czy później może do takowej sytuacji doprowadzić. Z drugiej strony podniesienie stopy depozytowej oznaczałoby konieczność płacenia bankom więcej za lokowanie nadpłynności w EBC, co w obecnym środowisku mogłoby niespecjalnie budzić optymizm. Dlatego też wydaje się, iż taki ruch byłby łatwiej osiągalny w momencie inicjacji cyklu obniżek stóp procentowych. Do tego czasu jego implementacja może być trudna.

W jakim celu zawężać korytarz stóp? Z bardzo prostego powodu – oznacza to potencjalnie mniejszą zmienność krótkiej stopy procentowej, co może być szczególnie istotne w miarę przesuwania się po krzywej popytu na rezerwy w lewo (stopniowy wzrost wrażliwości stopy procentowej na zmiany płynności). Od lipca 2020 roku w takim systemie operuje chociażby szwedzki Riksbank, gdzie korytarz stóp procentowych wynosi tylko 20pb (stopa referencyjna +/-10pb). Operując w wąskim korytarzu zmienność nie musi być istotnym elementem dla banku centralnego w kontekście transmisji polityki pieniężnej do sfery realnej. Z punktu widzenia strefy euro wydaje się, iż opcja ta jest pożądana. Na ten moment nie pozostaje nic innego jak oczekiwać aż wynik przeglądu polityki monetarnej EBC ujrzy światło dzienne.