1 miesiąc temu

1 miesiąc temu

Kiedy inwestorzy patrzą na Europę, większość widzi jedno: brak technologii, brak wzrostu i brak emocji. Tymczasem jest tu jeden z najbardziej niedocenianych rynków w Europie, który z pozoru wygląda jak skansen starej gospodarki, a w praktyce generuje stabilną gotówkę, wypłaca wysokie dywidendy i ma spółki, które przez lata potrafiły bić szeroki rynek z USA.

Hiszpańska giełda nie wygląda jak Wall Street. Tu nie znajdziesz drugiej Tesli, nowej Nvidii ani technologicznych gwiazd. Madryt gra w zupełnie inną grę. To rynek „starej gospodarki”, ale w najlepszym możliwym wydaniu: banki, energetyka, infrastruktura, turystyka i biznesy, które może nie brzmią seksownie, za to regularnie generują gotówkę.

Dziś przyjrzę się dla was pięciu takim firmom ze starych i nudnych branż, jednak potrafią zaskoczyć swoim modelem biznesowym, pomysłem na siebie i szeroką fosą ekonomiczną.

Od właściciela Zary, przez globalny bank, aż po biznes, który zarabia na tym, iż miliony ludzi lecą na wakacje. Czasami największe okazje leżą dokładnie tam, gdzie nikt nie szuka.

Nudna giełda, która bije inne rynki. 5 mocnych spółek z Hiszpanii!

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Dywidendowy raj i siła IBEX 35

Hiszpański parkiet ma swoją specyfikę. To miejsce o zupełnie innym charakterze niż Wall Street czy Londyn. Madryt to królestwo firm, które mają twarde aktywa, ogromną skalę i od lat robią to samo. Po prostu każdego roku robią to coraz lepiej. To rynek dla inwestorów, którzy cenią sobie spokój, realne zyski i konkretną gotówkę wypłacaną na konto akcjonariusza.

Pierwszą rzeczą, która rzuca się w oczy jest „dywidendowy raj”. Hiszpańskie firmy mają w swoim DNA wpisane dzielenie się zyskiem. Kiedy w innych krajach spółki często „palą gotówkę” na ryzykowne projekty, hiszpańscy giganci, jak banki czy operatorzy sieci energetycznych, regularnie przelewają akcjonariuszom pokaźne kwoty. To przyciąga kapitał szukający bezpiecznej przystani.

Drugim unikalnym wyróżnikiem jest to, iż kupując akcje w Madrycie, tak naprawdę inwestujesz na dwóch kontynentach jednocześnie. Hiszpania jest finansową bramą do Ameryki Łacińskiej. Giganci tacy jak Santander czy Iberdrola mają tam tak mocną nogę, iż często zarabiają w Brazylii czy Meksyku więcej niż we własnym kraju. Dla inwestorów to świetna okazja na dostęp do dynamicznie rosnących rynków wschodzących, ale w stabilnych ramach Unii Europejskiej. To już unikalne połączenie stabilności z potencjałem wzrostu.

Hiszpański indeks IBEX 35 to maszyna, która w 2025 roku pokazała niesamowitą siłę. W ubiegłym roku po raz pierwszy od 2008 roku znalazł się na ATH. Teraz mrugam w kierunku WIG20 porozumiewawczo. Zresztą, kiedy spojrzymy sobie na hiszpański indeks akcji, to wygląda całkiem podobnie do WIG-u 20 na przestrzeni lat.

Z czego wynikał ten rajd? Kiedy świat zaczął bać się spółek technologicznych, inwestorzy przypomnieli sobie o „nudnych” biznesach: bankach, firmach budowlanych i turystycznych. Hiszpania gwałtownie stała się jednym z liderów wzrostów w Europie. W tym materiale przyjrzę się dla was trochę liderom tego parkietu – firmom, które nie tylko przetrwały próbę czasu, ale dziś dyktują warunki w swoich branżach na całym świecie.

Inditex – moda jako system operacyjny

Na pierwszy weźmiemy Inditex. Spółkę łatwo pomylić z „producentem ubrań”. Błąd. W praktyce to przede wszystkim maszyna do bardzo szybkiego odczytywania popytu, projektowania, produkcji, logistyki i sprzedaży. Ubrania są tylko produktem końcowym. To nie one zapewniają spółce sukces. Sedno biznesu leży w tym, iż Inditex potrafi zobaczyć trend, sprawdzić go w sklepach i online, a potem bardzo gwałtownie dosłać towar, który faktycznie schodzi.

W 2024 grupa miała ponad 5,5 tysiąca sklepów, działała w 214 rynkach, a pod swoimi skrzydłami miała takie marki jak Zara, Bershka, czy Pull&Bear. To nie wygląda jak klasyczny detalista od ciuchów. Bardziej jak sprawny system operacyjny dla mody.

Najciekawsze w tym biznesie jest właśnie to, iż sklepy nie są tylko miejscem sprzedaży. One są też czujnikiem popytu. Dają firmie dane o tym, co działa, co trzeba poprawić, gdzie zmienić kolor, fason, cenę albo ekspozycję. Inditex od lat buduje model zintegrowany, w którym sklep i online nie są dwoma osobnymi kanałami, tylko jednym systemem. Spółka sama podkreśla, iż pełna integracja sklepu i online, wspólny zapas oraz cyfryzacja procesów zwiększają elastyczność, obniżają potrzebę trzymania nadmiarowego towaru na magazynach i nie rozwadniają marży grupy.

Drugi element przewagi to sourcing i logistyka. Inditex nie jedzie wyłącznie na modelu „zaprojektuj dziś, sprzedaj za pół roku”. Duża część zakupów jest organizowana blisko Hiszpanii, w małych seriach produkcyjnych. Dzięki temu grupa ma większą kontrolę nad ofertą i może szybciej reagować na zmiany trendów oraz ograniczać przeceny. Znacząca część zakupów jest realizowana w klastrach blisko centrali, a małe serie produktowe dają jej elastyczność i kontrolę nad procesem. jeżeli jakaś kolekcja się nie przyjmie, to spółka gwałtownie o tym wie i idzie w innym kierunku. Nie zostaje z magazynem pełnym ubrań, które się nie sprzedają.

Trzeci element jest mniej efektowny, ale dla inwestora chyba najważniejszy: produktywność kapitału. Inditex od lat zamyka mniejsze, słabsze sklepy i przenosi sprzedaż do większych, lepiej położonych lokalizacji. W 2024 sprzedaż sklepowa wzrosła o 6%, mimo iż liczba sklepów była o ponad 2% niższa niż rok wcześniej. W 2022 sprzedaż sklepowa wzrosła o 23%, choć sklepów było o 10% mniej niż w 2021. To mówi bardzo dużo. Firma nie rośnie przez samo „więcej metrów i więcej witryn”, tylko przez lepszą wydajność każdego metra, lepszy miks i lepsze zarządzanie zapasem.

Inwestorzy cenią Inditex za kilka rzeczy naraz. Po pierwsze, za wysoką jakość zysku. Po drugie, za dyscyplinę kosztową i zapasową. Po trzecie, za bardzo mocny bilans, a po czwarte, za to, iż działa w sektorze przez cały czas mocno rozdrobnionym i sama podkreśla, iż ma niski udział w rynku, więc wciąż ma gdzie rosnąć. To ważne, bo rynek zwykle najwyżej wycenia nie spółki „już największe”, tylko takie, które są jednocześnie duże, rentowne i przez cały czas mają przestrzeń do dalszego odbierania udziałów konkurencji.

Mimo jednak tej wspaniałej historii, którą Wam tutaj opowiadam, kurs wszedł w 2017 roku w długą korektę, 5-letnią korektę. Rynek zaczął się bać, iż przewaga spółki jest mniejsza niż wcześniej zakładano. Od roku 2017 marża brutto spółki zaczęła się osuwać w dół i z poziomu 55% procent w 2017 roku spadła do 53% w 2021 roku. Z czego to wynikało?

Żeby to wyjaśnić trzeba nieco pochylić się nad biznesem detalicznym. W modzie sprzedaż jest mocno sezonowa. Kolekcja wiosna lato to nie tylko nowe ubrania, ale też moment, w którym klient zaczyna kupować rzeczy z wyższą skłonnością do pełnej ceny, bo sezon dopiero się zaczyna. jeżeli taka kolekcja wchodzi później niż zwykle, to w danym kwartale masz mniej dni sprzedaży nowego, świeżego towaru i więcej dni starego asortymentu zimowego albo przejściowego. To zwykle pogarsza miks sprzedaży, a gorszy miks oznacza niższą marżę.

Problemy spółki zaczęły się więc od tego, iż kalendarz przesunął się niekorzystnie na rzecz sprzedaży i firma nie wykorzystała startu sezonu wiosna-lato. To jednak był jedynie zapalnik. W tamtym okresie spółka przechodziła transformację w kierunku e-commerce. Rynek długo nie był pewny, czy transformacja modelu będzie sukcesem.

Inwestorzy dostali więcej wydatków inwestycyjnych i więcej niepewności. W długim terminie to okazało się sensowne, ale w krótkim terminie część inwestorów postanowiła wziąć zyski ze stołu i nie ryzykować własnymi pieniędzmi, czy transformacja się powiedzie.

Ostatecznie spółka odniosła sukces. Marża brutto wróciła do wzrostu, dynamika przychodów przyśpieszyła, a kurs akcji po 5-letniej korekcie gwałtownie zaczął nadrabiać stracony czas.

Jeśli jednak spojrzymy na kurs akcji w znacznie dłuższym terminie i porównany go do S&P 500, to okaże się, iż spółka od swojego debiutu zdecydowanie przebiła zwrotem dla akcjonariuszy amerykański benchmark.

Wybrane akcje mogą przegrywać z benchmarkiem choćby w okresach kilkuletnich, bo rynek akurat boi się transformacji albo znajdzie sobie jeden ze 100 innych powodów do strachu. Jednak taki wybiórczy okres nic nie mówi o jakości inwestycji. Ponieważ jednocześnie w długim terminie dana spółka może okazać się fenomenem i wielokrotnie przebić zwrot z indeksu.

Ferrovial – budownictwo, które prowadzi do infrastruktury

Z branży mody detalicznej przechodzimy do branży budowlanej. Ferrovial to nie jest zwykła firma budowlana. To bardziej operator i inwestor infrastrukturalny, który używa budownictwa jako narzędzia do wejścia w dużo lepszy biznes. Co mam na myśli? Rdzeń modelu polega na tym, iż spółka projektuje, buduje, współfinansuje, a potem przez wiele lat zarządza aktywami infrastrukturalnymi, przede wszystkim płatnymi autostradami i wybranymi lotniskami. Do tego dochodzi klasyczna działalność budowlana oraz rozwijany segment Energy.

Ferrovial zarabia na dwóch poziomach. Pierwszy to kontrakty budowlane, czyli bardziej klasyczny biznes, zwykle o niższej marży i bardziej cykliczny. Drugi poziom, znacznie ciekawszy, to infrastruktura koncesyjna. Tu spółka ma udziały w aktywach, które przez lata generują powtarzalne przepływy pieniężne, na przykład z opłat drogowych albo działalności lotniskowej. To właśnie ten drugi poziom jest wyjątkowy, bo daje firmie długi ogon gotówki. Ferrovial sama opisuje swoją strategię jako rozwój projektów infrastrukturalnych o wysokiej wartości koncesyjnej na kluczowych rynkach, rotację dojrzałych aktywów po to, by uwolnić kapitał, finansować kolejne projekty i maksymalizować zwrot dla akcjonariuszy.

W praktyce najważniejszym segmentem są autostrady. Tu siedzi sedno całej historii. Ferrovial nie stawia przede wszystkim na „zwykłe drogi”, tylko na aktywa, które mają bardzo dobrą ekonomikę: są położone w gwałtownie rosnących regionach, często w Ameryce Północnej, gdzie ruch rośnie, a użytkownik płaci za oszczędność czasu. Taka infrastruktura ma często cechy bardzo dobrego biznesu: wysoki koszt wejścia dla konkurencji, ograniczoną podaż zamienników i możliwość podnoszenia opłat. Konkurencja nie wybuduje obok drugiej autostrady, żeby pobierać za nią niższa opłatę i zawalczyć o tego samego klienta. Tak po prostu to nie działa w tej branży.

To odróżnia Ferrovial od typowej budowlanki. Klasyczna firma budowlana żyje od kontraktu do kontraktu. Ferrovial buduje po to, żeby czasem zostać właścicielem lub współwłaścicielem aktywa, które potem przez lata wypłaca dywidendy. To model bliższy połączeniu dewelopera infrastruktury, operatora i inwestora kapitałowego niż zwykłego wykonawcy. Dlatego inwestorzy patrzą na nią nie tylko przez pryzmat backlogu w Construction, ale też przez wartość portfela aktywów i przyszłe przepływy z autostrad.

Efekt jest taki, iż spółka charakteryzuje się relatywnie powtarzalnymi przepływami pieniężnymi, jak na firmę budowlaną

W ramach grupy działa jeszcze segment Airports i Energy. Lotniska to dziś mniejsza część układanki niż dawniej, bo Ferrovial aktywnie rotowała ten portfel. W 2024 sprzedała prawie 20% pośredniego udziału w lotnisktu Heathrow z dużym zyskiem, a w 2025 domknęła też sprzedaż AGS Airports. To też pokazuje styl działania spółki. Nie ma miejsca na sentymenty. Jest za to aktywne sprzedawanie dojrzałych projektów, gdy można zrealizować wartość i przerzucić kapitał do nowych okazji.

Energy to z kolei próba przeniesienia sprawdzonego modelu infrastrukturalnego na obszar energetyki, czyli generacji, magazynowania i przesyłu energii elektrycznej, czyli w obszar, który dziś walczy niedoborami ze względu na ogromne inwestycje w centra danych i ich rosnące zapotrzebowanie na energię elektryczną.

Spółka od lat radzi sobie świetnie, a kurs akcji od dekady rośnie o 13,6% rocznie i od debiutu na giełdzie, kurs akcji bije indeks S&P 500.

Portfel defensywny i inwestycyjna selekcja

To spółka, która pasowałaby do defensywnego portfela publicznego, jaki prowadze dla was w Saxo Bank. Portfel funkcjonuje dla was już od roku i na razie wygenerował solidne +30%, a to już wynik po obecnej korekcie.

W nowym miesiącu wpadło do niego standardowe +2500 zł dopłaty. Dodatkowo przyszedł czas na wycięcie pewnych elementów, które w tej chwili odpowiadają za zbyt mały udział w portfelu. Należałoby więc je albo dobrać, albo wywalić, a iż ostatnie wyniki nie powaliły, to pożegnaliśmy się z Eventim oraz Evolution. Poza tym portfel przekroczył 10 pozycji. Za dużo.

Uwolniło to dodatkowe około 1800 zł i zostawiło mi do dyspozycji 4300 zł wolnej gotówki. Za 1800 z nich zdecydowałem się dobrać jeszcze akcje Meta. Za pozostałe 2500 zakupionoe po 1250 zł akcji Nu Holdings i Brookfield Corporation

Jeśli chcecie, możecie taki portfel spokojnie odzwierciedlić u siebie w Saxo Banku. Zakładając konto z linka w opisie dostajecie 250 euro bonusu do wykorzystania na prowizje, a przy obecnych stawkach to realnie wystarczy na bardzo długo. Do tego możecie odebrać najnowszy numer StockScan z analizą 200 spółek z Polski i zagranicy. ZA DARMO. Klikamy i czytamy.

Banco Santander – siła skali i geograficznej dywersyfikacji

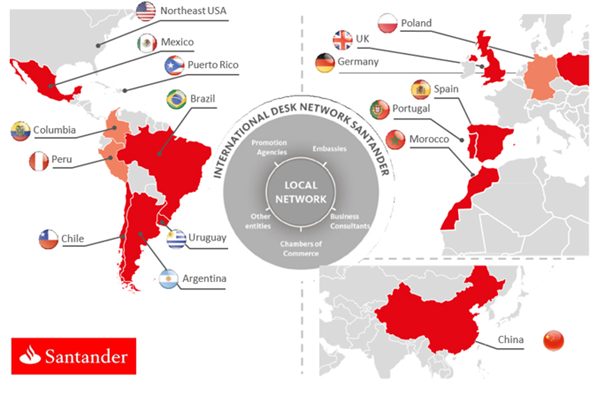

Z budowlanki przeskakujemy do sektora finansowego i jednego z największych graczy na europejskim rynku finansowym. Banco Santander to nie jest po prostu „jeden z wielu banków”. Gigantyczna maszyna finansowa, która ma swoją specyficzną logikę działania. Pod względem kapitalizacji rynnowej jest to drugi największy bank europejski i swoją skalą przebija ponad 5-krotnie największy polski bank PKO BP.

Model biznesowy Santandera opiera się na prostym, ale bardzo skutecznym pomyśle: dywersyfikacji geograficznej. Większość banków działa głównie w jednym kraju lub regionie. jeżeli w tym kraju dzieje się coś złego, bank ma kłopoty. Santander natomiast postawił nogę na trzech kontynentach: w Europie (Hiszpania, Wielka Brytania, Polska), Ameryce Północnej (USA, Meksyk) i Ameryce Południowej (głównie Brazylia i Chile ale nie tylko). Dzięki temu, gdy gospodarka w Hiszpanii kuleje, bank może nadrabiać zyskami z dynamicznie rosnącej Brazylii. Polisa ubezpieczeniowa wpisana w strukturę firmy.

Santander to przede wszystkim bank detaliczny i komercyjny. Oznacza to, iż ich głównym zajęciem jest zwykła, codzienna obsługa ludzi i firm: udzielanie kredytów hipotecznych, prowadzenie kont czy wspieranie lokalnych przedsiębiorstw. To nudny, ale stabilny biznes, który generuje stały dopływ gotówki.

Co czyni ten bank wyjątkowym? To, co wyróżnia Santander na tle innych europejskich gigantów, to unikalne połączenie skali globalnej z lokalną sprawnością. Bank posiada ogromną bazę klientów (ponad 160 milionów!), co daje mu niesamowitą przewagę kosztową – mogą inwestować miliardy w technologię, której koszty rozkładają się na ogromną liczbę użytkowników. Wyjątkowa jest też ich struktura „spółek zależnych”. Każdy lokalny oddział (np. w Polsce czy Brazylii) musi być samowystarczalny pod względem kapitału i finansowania. To oznacza, iż problemy w jednym kraju nie „rozlewają się” automatycznie na całą grupę, co czyni cały system bardzo odpornym na lokalne wstrząsy.

Mimo tego obiecująco brzmiącego opisu, cena akcji znajdowała się w bessie przez ponad dekadę od 2008 roku do 2020 roku.

To był trudny czas dla akcjonariuszy i warto zrozumieć, dlaczego tak się działo. Złożyło się na to kilka kluczowych czynników:

Po pierwsze pęknięcie bańki na rynku nieruchomości. Hiszpania, domowy rynek banku, wyjątkowo mocno ucierpiała po kryzysie 2008 roku. Bank musiał przez lata „czyścić” swoje księgi z niespłacanych kredytów budowlanych i dokonywać kolejnych odpisów wartości.

Po drugie nastała era darmowego pieniądza. Przez lata stopy procentowe w Europie były bliskie zeru, a choćby ujemne. Banki zarabiają głównie na marży. Jednak, gdy stopy są bliskie zera, ta marża staje się ekstremalnie wąska. Zarabianie pieniędzy na udzielaniu kredytów stało się dużo trudniejsze.

Po trzecie rozwadnianie akcji. Santander miał nawyk wypłacania dywidend w formie nowych akcji (tzw. scrip dividend), zamiast gotówki. Dodatkowo często emitował nowe akcje, by przejmować inne banki lub łatać dziury kapitałowe w okresie rynkowych turbulencji.

Po 2020 roku karta się odwróciła i zaczęło się to, co analitycy nazywają „nowym rozdaniem”. Ceny akcji od dołka z 2020 roku dały zarobić już około 500%. W tym samym czasie zwrot z S&P 500 to jakieś 100%.

Kiedy banki centralne zaczęły podnosić stopy procentowe, by walczyć z inflacją, Santander zaczął zarabiać znacznie więcej na odsetkach od kredytów. Ich zyski wystrzeliły do rekordowych poziomów.

Do tego bank zmienił strategię wobec akcjonariuszy. Zamiast drukować nowe akcje, zaczął je masowo skupować z rynku i umarzać.

Do tego doszła duża dyscyplina kosztowa i cyfryzacja. Santander stał się bardziej zwinną organizacją, a rynki wschodzące, jak Brazylia czy Meksyk, zaczęły przynosić bardzo solidne zyski. Inwestorzy zobaczyli, iż bank nie tylko przetrwał chude lata, ale wyszedł z nich silniejszy, bardziej rentowny i zaczął realnie dzielić się zyskiem w formie gotówki i skupu akcji.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Iberdrola – stabilność sieci i paliwo zielonej transformacji

Dobra, bankowość zostawiamy za sobą i idziemy do kolejnego sektora. Iberdrola to dzisiaj hiszpańska perła w koronie europejskiej energetyki, która z lokalnego dostawcy prądu stała się globalnym gigantem. Żeby zrozumieć ich sukces, musimy rozłożyć ich biznes na czynniki pierwsze.

Model biznesowy Iberdroli opiera się na dwóch bardzo silnych filarach, które wzajemnie się uzupełniają. Pierwszy z nich to sieci przesyłowe i dystrybucyjne. To jest ta „spokojniejsza” część biznesu, ponieważ jest ona regulowana przez państwo. Oznacza to, iż firma dostaje odgórnie ustalone wynagrodzenie za to, iż dba o infrastrukturę i dostarcza prąd do domów zwykłych konsumentów. Dla inwestora to sygnał bezpieczeństwa – niezależnie od tego, czy gospodarka pędzi, czy zwalnia, ludzie muszą korzystać z prądu, a sieci muszą działać. To zapewnia stały dopływ gotówki, ale jednocześnie uzależnia spółkę od przepisów i organiczna potencjał dynamicznego wzrostu.

Drugim filarem, który daje firmie „paliwo” do wzrostu, są odnawialne źródła energii. Tutaj Iberdrola jest prawdziwym pionierem. Zanim jeszcze termin „zielona transformacja” stał się modny, oni już pompowali miliardy euro w farmy wiatrowe (szczególnie te na morzu) i elektrownie słoneczne.

Dzięki temu, iż zaczęli wcześniej niż inni, mają teraz ogromne doświadczenie i portfel projektów, o których konkurencja może tylko pomarzyć. Co ważne, firma działa globalnie – od Hiszpanii, przez Wielką Brytanię i USA, aż po Brazylię i Australię. To świetna polisa ubezpieczeniowa: jeżeli w jednym kraju zmienią się przepisy albo spadnie zapotrzebowanie, inne rynki są w stanie to zrównoważyć.

Inwestorzy kochają Iberdrolę przede wszystkim za to połączenie przewidywalności z ambicją.

Kolejnym powodem, dla którego firma radzi sobie tak dobrze, jest jej odporność na kryzysy energetyczne. Ponieważ posiadają własne źródła produkcji (wiatr, słońce, woda) oraz własne sieci, są w dużym stopniu niezależni od gwałtownych skoków cen surowców, takich jak gaz czy węgiel. To sprawia, iż ich wyniki finansowe są stabilne, co w oczach funduszy inwestycyjnych czyni tę spółkę tzw. „bezpieczną przystanią”.

Od dekady cena akcji rośnie o jakieś 13,3% rocznie, a w tym samym czasie zysk operacyjny poprawia się o 9% rocznie.

Poza tym nietypowym połączeniem, o którym wspominałem, to co jeszcze stawia ich stopień wyżej od wielu innych firm energetycznych, to ich skala i specjalizacja w morskiej energetyce wiatrowej. Budowa farm wiatrowych na środku oceanu to niesamowicie trudne i drogie przedsięwzięcie. Iberdrola opanowała tę technologię, co daje im ogromną przewagę konkurencyjną. Mało która firma na świecie ma wystarczająco dużo pieniędzy i wiedzy, by z nimi rywalizować w tym segmencie. A wiele firm, które postanowiły się w tym specjalizować napotkało wiele komplikacji w okresie wysokich stóp procentowych, bo nie miały one tego „stabilnego” skrzydła swojego biznesu i nakłady inwestycyjne oraz opóźnienia ich zabiły.

Aena – turystyka, lotniska i przewaga nie do skopiowania

Czym byłaby jednak hiszpańska giełda, gdybyśmy nie porozmawiali o turystyce, która generuje aż 13% PKB całego kraju!

Aena to największy na świecie operator lotniskowy pod względem liczby obsłużonych pasażerów. jeżeli leciałeś kiedyś na wakacje do Madrytu, Barcelony czy na Majorkę, to niemal na pewno korzystałeś z ich usług. Ich model biznesowy to fascynujące połączenie stabilnego, niemal urzędowego dochodu z maszynką do zarabiania pieniędzy na zakupach i kawie.

Działalność Aeny dzielimy na dwa główne silniki, które pracują na jej zysk. Pierwszy to działalność lotnicza. To te wszystkie opłaty, które linie lotnicze (jak Ryanair czy LOT) płacą za to, iż ich samolot wyląduje, wystartuje, albo iż pasażer przejdzie przez bramki bezpieczeństwa. To bardzo przewidywalny biznes, bo stawki są regulowane przez państwo. Można powiedzieć, iż Aena ma w Hiszpanii pozycję „naturalnego monopolisty” – jeżeli chcesz przylecieć do tego kraju, w większości przypadków musisz zapłacić właśnie im. To daje inwestorom poczucie ogromnego bezpieczeństwa.

Drugi silnik, znacznie bardziej zyskowny, to działalność komercyjna. Tutaj Aena zarabia na tym, co robimy po przejściu kontroli bezpieczeństwa. Chodzi o wynajem powierzchni pod sklepy wolnocłowe, restauracje, parkingi czy reklamy. Wyobraź sobie, iż Aena jest właścicielem gigantycznej galerii handlowej, do której klienci „muszą” wejść i spędzić tam dwie godziny przed odlotem. Firma nie prowadzi tych sklepów sama – ona bierze procent od ich obrotów. To genialny model, bo im więcej pasażerów podróżuje, tym więcej wydają na lotnisku, a zyski Aeny rosną bez konieczności ponoszenia wielkich kosztów.

Głównym powodem, dla którego Aena radzi sobie tak dobrze na giełdzie, jest potęga hiszpańskiej turystyki. Hiszpania to jeden z najchętniej odwiedzanych państw świata. Inwestorzy traktują akcje Aeny jako bezpieczny sposób na „postawienie” na to, iż ludzie zawsze będą chcieli latać na słoneczne wakacje. Po trudnym czasie pandemii ruch pasażerski wrócił z ogromną siłą, co błyskawicznie przełożyło się na wyniki finansowe.

Inwestorzy lubią Aenę również za jej wydajność i dywidendy. Spółka potrafi generować bardzo dużo gotówki, którą chętnie dzieli się z akcjonariuszami. Stopa dywidendy wynosi w spółce ponad 4%.

Tym, co odróżnia Aenę od wielu konkurentów, jest jej ekspansja w Brazylii. Firma zarządza tam grupą lotnisk, co pozwala jej rosnąć poza Europą. To sprytne, bo kiedy w Europie jest zima i latamy rzadziej, w Brazylii trwa szczyt sezonu. Dodatkowo Aena zaczęła mocno stawiać na tzw. „Airport Cities”. Chodzi o zagospodarowanie ogromnych terenów wokół lotnisk (np. w Madrycie) pod biura, hotele i centra logistyczne. To sprawia, iż firma przestaje być tylko operatorem pasów startowych, a staje się potężnym graczem na rynku nieruchomości i szerzej rozumianej turystyce. To pokazuje, iż firma nie jest skazana na rosnąca popularność wakacji w Hiszpanii, ale iż szuka nowych obszarów wzrostu, zarówno w kraju, jak i poza nim.

Hiszpański rynek pokazuje jedną bardzo istotną rzecz. Najlepsze spółki wcale nie muszą być sexy.

Inditex wygrał szybkością i logistyką.

Ferrovial dostępem do infrastruktury, której nie da się łatwo skopiować.

Santander skalą i dywersyfikacją.

Iberdrola połączeniem stabilności z transformacją energetyczną.

Aena siłą turystyki i modelem, który zarabia praktycznie na każdym pasażerze.

Różne branże, różne modele, ale jeden wspólny mianownik: przewaga, której nie nadrabia się z roku na rok. To jest dokładnie to, czego warto szukać na rynku.

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Do zarobienia,

Piotr Cymcyk