8 miesięcy temu

8 miesięcy temu

65 miliardów. Tyle Nvidia spodziewa się sprzedaży w kolejnym kwartale.

To o 3 miliardy więcej niż rynek zakładał, a mimo to indeksy spadły! Czy to znaczy, iż boom na AI się kończy? A może właśnie odwrotnie?

Nvidia to dziś nie tylko firma, a wskaźnik nastroju całego rynku. jeżeli dowozi wyniki, to znaczy, iż rewolucja AI przez cały czas ma fundamenty. jeżeli zawiedzie, to może pociągnąć w dół cały sentyment inwestorów, choćby tych, którzy nigdy nie mieli jej akcji.

W tym materiale pokażę Ci:

- jak naprawdę wyglądają wyniki Nvidia za Q3 2025,

- czemu marże i zapasy nie są powodem do paniki, jak wieszczą analitycy

- oraz co te dane mówią o stanie całego rynku AI, cloud i nowoczesnej infrastruktury.

Kiedy Nvidia publikuje wyniki, to nie patrzy tylko Wall Street, a patrzy cały świat. Zaczynamy.

Nvidia bije rekordy, a rynek panikuje. Czy to znak końca boomu na AI?

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Liczba, która poruszyła giełdę

Czasem jedna liczba decyduje o nastroju całej giełdy. W tym kwartale to było 65 miliardów. Tyle Nvidia spodziewa się sprzedaży w kolejnym kwartale. O 3 miliardy więcej niż zakładał rynek. Mimo wszystko to nie wystarczyło, żeby S&P 500 odbił. Przynajmniej na razie. Patrząc na to wszystko możecie się zastanawiać, czy nie jest szaleństwo, iż jedna spółka tak bardzo determinuje sentyment na rynku.

Nvidia – barometr rewolucji AI

Nvidia nie jest „zwykłą spółką technologiczną”. To barometr całej rewolucji AI. jeżeli Nvidia dowozi, to znaczy, iż fundamenty pod dalszy boom na sztuczną inteligencję są realne, a nie napędzane pustą narracją.

Rynek liczył na świetne wyniki, ale i tak dostał więcej, niż zakładał, choć obawy i krótkoterminowa zmienność wzięły góre i po początkowej euforii kurs zgasił wzrosty.

Popyt na infrastrukturę AI jednak ani drgnie, centra danych jadą na pełnej mocy, klienci dalej kupują wszystko, co Nvidia jest w stanie wyprodukować. Zero sygnałów pękającej bańki a wręcz przeciwnie. Podczas konferencji wynikowej CFO Colette Kress potwierdziła, iż NVIDIA ma widoczność do 500 miliardów USD przychodów z architektur Blackwell i Rubin od początku 2025 r. do końca 2026 roku. Do tego spółka sugeruje, iż te pół biliona dolarów przychodów przed nimi może być dopiero punktem startowym, nie sufitem. Spływają bowiem kolejne umowy, o których nikt wcześniej nie myślał.

Przykładem jest umowa z Królestwem Arabii Saudyjskiej na 400–600 tys. GPU w ciągu trzech lat, a także rosnące partnerstwa z firmami takimi jak Anthropic czy HUMAI.

Do tego doszły też komentarze Jensena Huanga na temat zwrotów z inwestycji. Inwestycje w GPU Nvidii poprawiają wielu firmom zarówno efektywność kosztową, jak i przychody.

Zwroty z budowy „fabryk AI” są dziś świetne i są na to konkretne przykład. Meta odnotowała wzrost konwersji reklam o ponad 5% na Instagramie i 3% na Facebooku dzięki swojemu modelowi Gem.

W praktyce oznacza to, iż te setki miliardów dolarów CapExu nie wyglądają jak ryzykowna spekulacja, tylko jak inwestycje o natychmiastowej produktywności. Taki przekaz powinien przesuwać narrację z „czy to się zwróci?” na „jak gwałtownie i jak bardzo?”

Filary nowej gospodarki

Kiedy Nvidia publikuje wyniki, nie interesują się nimi tylko akcjonariusze. Patrzy cały rynek, bo spółka stała się jednym z filarów współczesnej giełdy. Wystarczy jeden ruch w jej wynikach, żeby odbiły się echem w całych indeksach (nawet tych w których jej nie ma), nastrojach inwestorów i całym globalnym rynku kapitałowym.

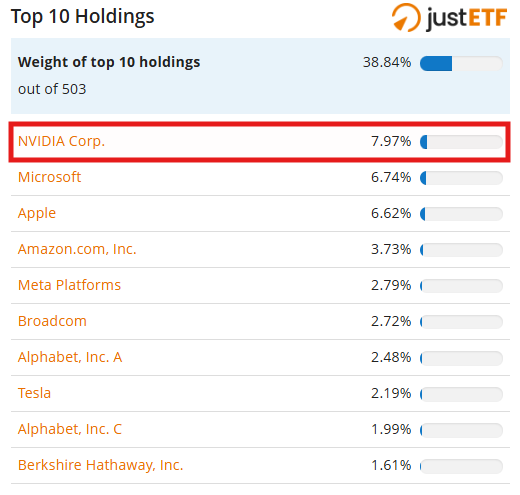

Czemu tak się dzieje? Powodów jest masa, ale najprostszy przykład to udział Nvidia w S&P 500. To około 8% całego indeksu. Najważniejszego indeksu świata.

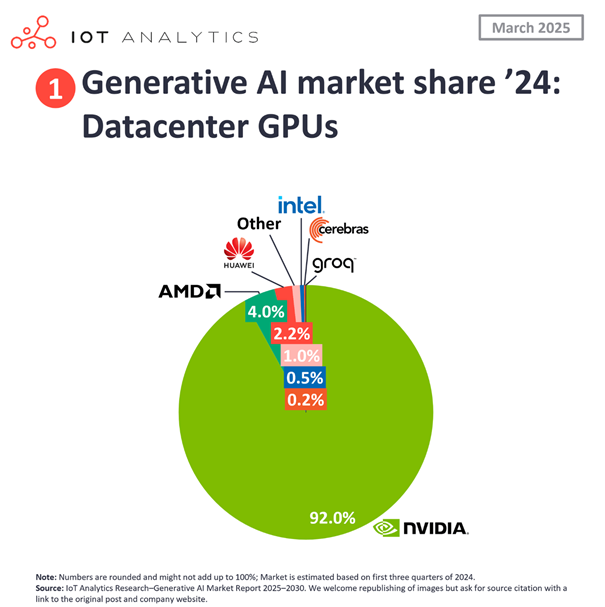

W praktyce oznacza to, iż jej zachowanie wpływa na sentyment i wyceny setek innych spółek, choćby jeżeli nie mają nic wspólnego z technologią. Do tego dochodzi jej pozycja w segmencie akceleratorów AI, gdzie kontroluje ponad dziewięćdziesiąt procent rynku. jeżeli Nvidia rośnie, to znaczy, iż popyt na infrastrukturę AI jest realny, a nie oparty na marketingu. Tymczasem AI, to najważniejszy temat inwestycyjny obecnej dekady! Nic dziwnego, iż firma, która zarabia na tej rewolucji w tej chwili najwięcej jest na szczycie szczytów, jeżeli chodzi o zainteresowanie inwestorów i całego rynku kapitałowego.

Spółka jest tak ważna, iż samodzielnie mogłaby pełnić rolę całego indeksu i doskonale oddawałoby to nastroje panujące na szerokim rynku akcji.

Właśnie dlatego jej wyniki nie są czytane jak zwykły raport finansowy. Traktuje się je jak odczyt stanu zdrowia całego rynku technologicznego. Czy Big Tech i rządy przez cały czas inwestują w centra danych? Czy popyt na moc obliczeniową przyspiesza? Czy firmy faktycznie wdrażają AI na szeroką skalę? jeżeli Nvidia mówi tak, to rynek uznaje, iż trend jest autentyczny.

Wyniki, które przerosły oczekiwania

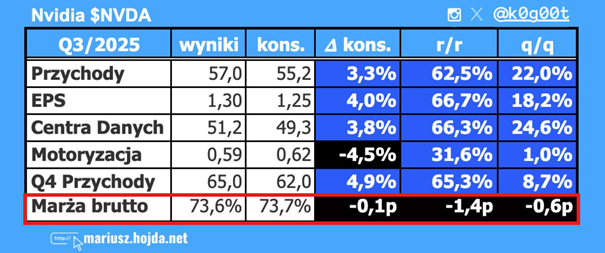

Czy więc Nvidia dowiozła swoje wyniki? Nie tylko dowiozła. Ona pokazała liczby, które przy obecnej skali są naprawdę imponujące. Przychody wyniosły 57 miliardów dolarów, co oznacza wzrost o 62% rok do roku i przyśpieszenie względem poprzedniego kwartału.

Zysk na akcję także przebił oczekiwania analityków, a całość potwierdziła jedną rzecz. Popyt na infrastrukturę AI cały czas rośnie i skala tego wzrostu przez cały czas zaskakuje.

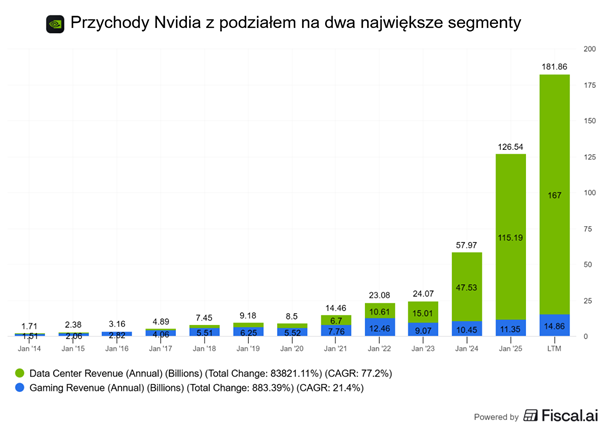

Najważniejszy element układanki to segment Data Center. Wygenerował 51,2 miliarda dolarów, czyli o 66% więcej niż rok wcześniej. Ten wynik nie tylko pobił konsensus rynkowy. On potwierdził, iż firmy dalej inwestują w obliczenia, a dostawcy chmury dosłownie pracują na pełnych obrotach.

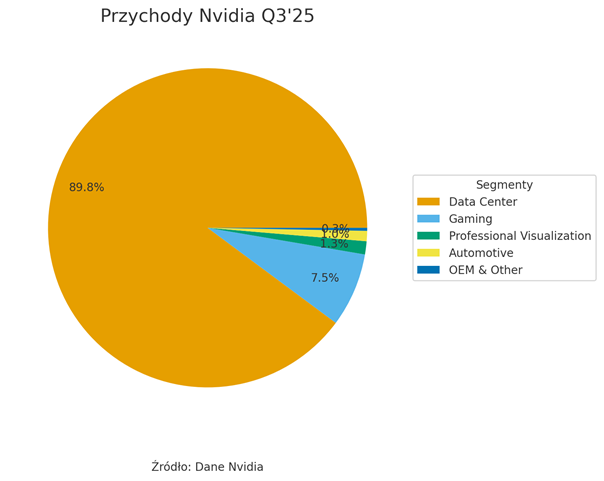

Dlaczego data center jest tak kluczowe? Bo odpowiada 90% przychodów spółki!

Segment gamingowy dowiózł 4,3 miliarda dolarów. To liczba na poziomie zgodnym z trendem, ale nie ma większego wpływu na wycenę spółki, bo gaming przestał być główną historią kilka lat temu.

Mechanicznie dokładamy ją do raportu i idziemy dalej. Na wykresie niebieski fragment to wyniki z gamingu, a zielony z centrów danych. Doskonale widać, iż rok 2023 był ostatnim, kiedy gaming jeszcze miał jakieś znaczenie.

Pomimo tego odnotujmy też pozostałe segmenty. Profesjonalna wizualizacja urosła o 56% rok do roku Automotive wzrósł o 32%. To są dodatki, które pomagają budować narrację o dywersyfikacji, ale na obecną chwilę nie zmieniają głównej osi spółki.

Najbardziej obserwowana liczba tego kwartału to jednak prognoza. Nvidia oczekuje przychodów na poziomie 65 miliardów dolarów w kolejnym kwartale. To nie jest lekki wzrost. To 14% sekwencyjnie, czyli kwartał do kwartału, co na tej skali biznesu jest wynikiem, którego praktycznie nie widzimy u żadnej innej spółki na świecie. Wiele spółek nie rośnie w takim tempie w skali rocznej, a my tutaj mówimy o skali kwartalnej i to w dodatku na największej spółce świata. To tak jakby potężny lotniskowiec płynął szybciej od wyścigowego skutera wodnego.

Wyniki są więc bardzo mocne. To były liczby, które rynek chciał zobaczyć i które potwierdziły, iż fundamenty pod AI wciąż stoją stabilnie. Teraz wejdziemy głębiej w to, skąd te wyniki się biorą i gdzie można szukać potencjalnych ryzyk.

Potęga Data Center

To, co naprawdę robi różnicę w przypadku Nvidii, to nie sama wysokość przychodów z Data Center, ale to, co się za nimi kryje. Ten segment stał się dziś czymś więcej niż kolejną linią w rachunku zysków i strat. To punkt przecięcia trzech największych trendów technologicznych jednocześnie: sztucznej inteligencji, chmury obliczeniowej i transformacji infrastruktury firm na całym świecie.

Data Center to w praktyce barometr tego, czy firmy realnie wdrażają AI, czy tylko o niej mówią. Wzrost w tym segmencie oznacza, iż projekty nie stoją w slajdach prezentacji, ale faktycznie przechodzą do etapu budowy i skalowania. I to jest główny powód, dla którego reakcja rynku była tak pozytywna. Dane pokazały, iż popyt nie tylko istnieje, ale jest w pełni skonsumowany przez infrastrukturę, którą firmy budują na dużą skalę.

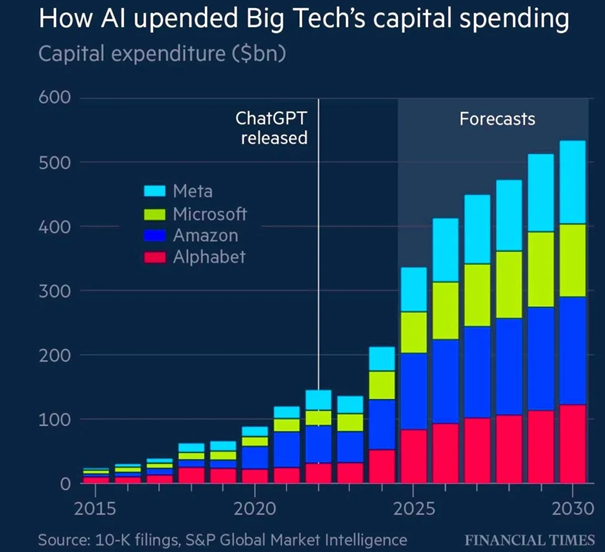

Druga ważna kwestia dotyczy jakości tego popytu. To nie są pojedyncze transakcje, ale długie cykle zakupowe u największych podmiotów na świecie. Hypercalerzy, tacy jak AWS, Microsoft, Google czy operatorzy wyspecjalizowanych centrów danych, realizują projekty, których nie da się zatrzymać z dnia na dzień. jeżeli wchodzą w kolejną generację układów, to od razu z wieloletnim planem. To tworzy przewidywalność, którą Nvidia potwierdziła mówiąc o pół bilionie przyszłych przychodów z generacji Blackwell i Rubin. Trudno znaleźć dziś inną firmę, która ma taką widoczność na dwa lata do przodu i jednocześnie taka dynamikę wzrostu.

Trzeci element to charakter inwestycji w infrastrukturę AI. Każda nowa generacja układów podnosi wydajność na tyle, iż choćby najbardziej dojrzałe firmy muszą aktualizować swoje centra danych. Wymieniać w nich sprzęt. To cykl, który sam się nakręca, bo przewaga konkurencyjna wynika tu bezpośrednio z mocy obliczeniowej i efektywności energetycznej.

Krótko mówiąc, segment Data Center mówi nam, iż popyt na AI nie jest chwilowym zrywem ani spekulacyjnym trendem. Jest efektem realnego zapotrzebowania na moc obliczeniową, którą firmy zaczynają traktować jako nową kategorię inwestycji infrastrukturalnych obok energii, logistyki i automatyzacji.

To, dlatego te liczby są tak ważne. Pokazują, iż AI faktycznie wchodzi do mainstreamu biznesu i iż Nvidia jest w samym centrum tego przesunięcia uwagi inwestycyjnej.

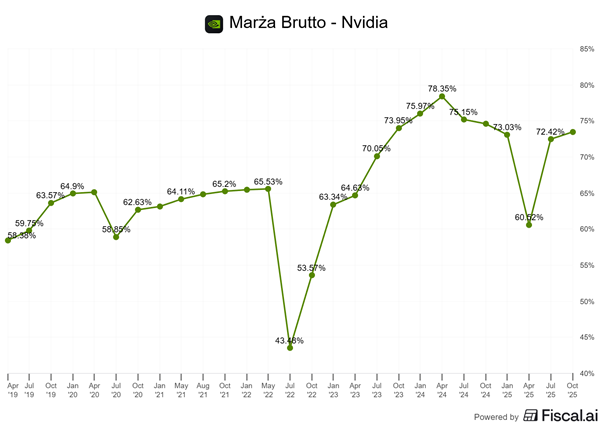

Przy tak mocnych wynikach trudno znaleźć słaby punkt, ale jeżeli inwestorzy mieli gdzieś lekko unieść brew, to na marżach. Nvidia dowiozła wzrost przychodów, wzrost zysków i potężną prognozę, jednak marża brutto lekko nie spełniła oczekiwań. Kosmetycznie. Utrzymała poziom, który jest imponujący na tle rynku, ale przy tak dynamicznym wzroście oczekiwania były inne. Rynek chciał zobaczyć jeszcze jeden krok w górę.

Marże i cykl produkcyjny

Trzeba jednak rozumieć, na jakim etapie cyklu produkcyjnego firma jest dziś. Kiedy mówimy o Blackwellu i marżach, najważniejsze jest zrozumienie, iż Nvidia jest dziś w szczególnym momencie cyklu produkcyjnego. W świecie półprzewodników każda nowa generacja chipów przechodzi przez proces rozkręcania produkcji, który jest czasochłonny i zawsze droższy niż praca na dojrzałych liniach. Na początku fabryki uruchamiają produkcję małymi partiami. Maszyny trzeba kalibrować, procesy dopracować, a odsetek wadliwych chipów jest naturalnie wyższy. To oznacza, iż koszt wytworzenia jednej sztuki jest wtedy po prostu wysoki, znacznie wyższy niż będzie kilka miesięcy później.

Z czasem, gdy linie produkcyjne zaczynają działać płynniej, koszty jednostkowe powoli spadają. Fabryka lepiej radzi sobie z nową architekturą, odsetek działających chipów rośnie, mniej układów trafia do odrzutu, a proces produkcyjny przechodzi z trybu eksperymentalnego na bardziej powtarzalny. Nvidia wciąż sprzedaje chipy z fazy, które kosztowo nie są jeszcze optymalne. To jest etap przejściowy i bardzo dobrze znany w całej branży półprzewodników. Marża cierpi? Troszeczkę, no bo w sumie dalej jest kosmiczna. Czy to jakiś poważny sygnał alarmowy? Niekoniecznie. Sygnałem alarmowym będzie wtedy, kiedy marża zacznie się pogarszać przez rozrost konkurencji i presję na cenę produktu, ale na razie tego nie widać i popyt cały czas przewyższa podaż! Kiedyś to się skończy, ale póki co rynek cały czas zaskakuje nas na plus, a popyt zdaje się niezaspokojony.

Tyle o marżach. Teraz jest dobry moment, żeby spojrzeć na drugi temat, który u niedźwiedzich komentatorów przewija się równie często, choć nie zawsze trafnie. Chodzi o zapasy. Po tym jak marże „zawiodły”, to właśnie zapasy stały się ich kolejnym argumentem. Przeanalizujmy to zanim przejdziemy dalej.

Streszczę Wam tą narrację i gwałtownie się z nią rozprawimy. Zacznijmy od tego, iż na konferencji Nvidii prezes Jensen Huang powiedział, że:

„Sprzedaż Blackwella jest rekordowa, a procesory graficzne do chmury są wyprzedane…”

Zapasy i mity o „bańce”

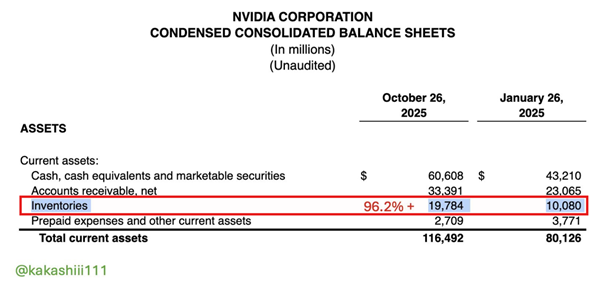

Tymczasem… zapasy w spółce urosły niemal dwukrotnie o ponad 96%.

Od razu pojawiły się zarzuty! Prezes bezczelnie kłamie na konferencji, iż popyt przewyższa podaż, iż wszystko wyprzedane, a jak byk w sprawozdaniu widać, iż zapasy rosną jak na drożdżach i zalegają na magazynach!

No tylko, iż to nie do końca takie proste. Na początek dam Wam nieco więcej kontekstu. Po pierwsze z reguły w zapasach zawsze musi coś być, żeby zaspokajać bieżący popyt od klientów. Kiedy jednak porównany sobie te „gigantyczne” zapasy to okaże się, iż stanowią one jakąś jedną trzecią kwartalnych przychodów spółki, czyli jakieś 8% rocznych przychodów firmy. No już mniej przerażająco prawda?

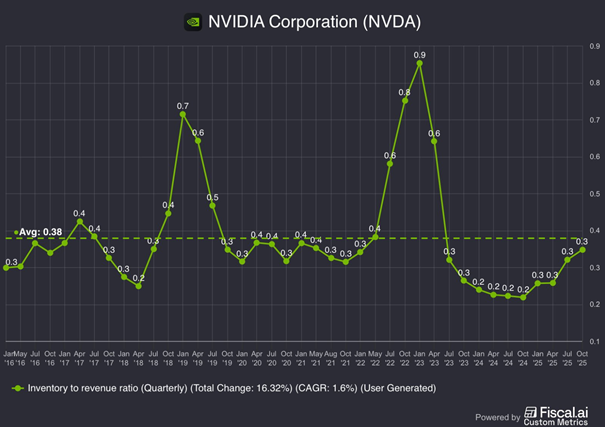

Druga rzecz jest taka, iż od 10 lat Nvidia utrzymuje średnio choćby większy poziom zapasów w stosunku do swoich przychodów. Dziś choćby po tym olbrzymim wzroście te zapasy w relacji do przychodów są poniżej standardowych wartości!

To jednak nie wszystko. Jak widać na wykresie spółka miewa okresy, kiedy tych zapasów jest raz więcej i raz mniej. W branży półprzewodników wysoki poziom zapasów nie oznacza, iż produkt zalega na półkach. W przypadku Nvidia jest wręcz odwrotnie. W okresie rampowania, czyli rozkręcania produkcji nowej generacji chipów, zapasy niemal zawsze rosną. To naturalny element procesu, bo firma musi wcześniej zgromadzić wszystkie komponenty potrzebne do złożenia kompletnych systemów dla klientów.

Produkcja takiego systemu trwa długo i jest wieloetapowa. Dlatego zanim pierwsze gotowe jednostki trafią do dużych odbiorców, Nvidia musi mieć wcześniej przygotowane znaczne ilości podzespołów. To właśnie na tym etapie w bilansie rośnie pozycja zapasów, ale nie dlatego, iż coś nie schodzi, tylko dlatego, iż pełne zestawy są w trakcie montażu. Dla księgowości to dalej zapasy, choć faktycznie są to półprodukty.

Dlatego wysoki poziom zapasów w okresie wdrażania nowej generacji chipów jest całkowicie normalny i w praktyce potwierdza, iż Nvidia przygotowuje się na bardzo duży wolumen wysyłek. To nie jest sygnał słabości popytu, tylko efekt tego, iż popyt jest tak duży, iż firma musi produkować wcześniej, żeby nadążyć. Niedźwiedzie próbują odczytywać zapasy jako problem, ale to błędne spojrzenie. W półprzewodnikach zapasy najczęściej rosną właśnie wtedy, gdy firma zbliża się do najbardziej intensywnego okresu dostaw nowej generacji platform.

W uproszczeniu: wzrost zapasów przy rampowaniu Blackwella to nie znak, iż coś zalega, tylko iż Nvidia przygotowuje się na duże wysyłki i nie chce dopuścić do przerw w dostawach. To część normalnego cyklu i naturalny efekt ogromnego popytu, który dziś przewyższa możliwości produkcyjne praktycznie całego rynku.

To jednak nie wszystko w kwestii zapasów. Nikt nie wskazuje, iż wskaźnik DSO, czyli liczba dni potrzebnych na ściągnięcie należności spadła kwartał do kwartału mimo absurdalnego wzrostu przychodów. „Normalnie” gdy przeciętna firma sztucznie pompuje sprzedaż, to przykro mi niedźwiadki, ale musi dawać klientom coraz dłuższe terminy płatności, więc DSO wystrzela w górę. Tymczasem u Nvidia jest odwrotnie. To oznacza, iż spółka zbiera kasę szybciej niż rośnie sprzedaż. To jest prawdziwa miara tego, jak duży jest popyt na produkty firmy.

Ludzie, którzy czepiają się tych zapasów o wartości 8% rocznych przychodów spółki są trochę, jak Nerd, który za wszelką cenę musi skrytykować adaptację swojej ulubionej gry, bo nie wszystko jest, jak sobie wymarzył. Mam wrażenia, iż rynkowe niedźwiedzie dziś wręcz łakną czegoś do czego można się przyczepić, żeby móc po raz kolejny krzyknąć „Ha Bańka AI na horyzoncie”!

Czy to bańka? Nie tak prędko

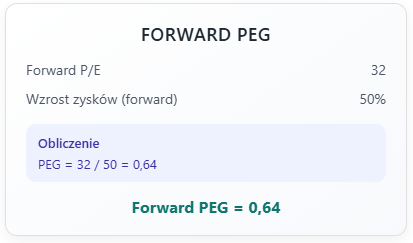

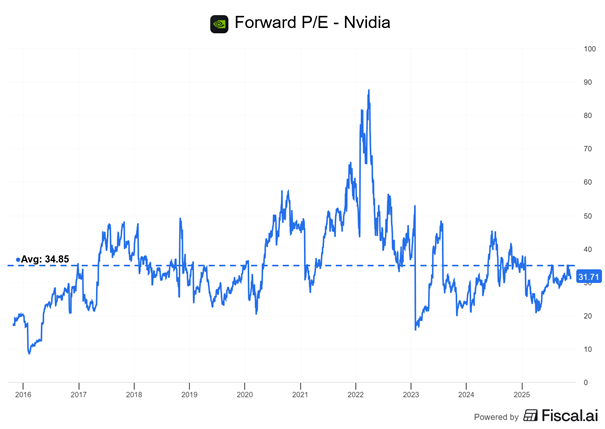

No a skoro wywołałem temat bańki, to można też od razu zerknąć na wycenę Nvidii. Czy spółka jest tania? No nie. Nie będę się z nikim kłócił, iż spółka jest tania, bo Cena do Zysku podchodzi już pod 50. Brzmi groźnie prawda? Tylko trzeba pamiętać, iż wycena firmy zawsze dyskontuje przyszłość i największe spółki bardzo często mają relatywnie dobrze zaprognozowane wyniki na kolejny rok do przodu. Nie idealnie, ale relatywnie dobrze. Dlatego warto w ich przypadku posługiwać się tak zwanym wyprzedzającym wskaźnikiem Ceny do Zysku. I tutaj wycena Nvidii jest już znacznie niższa i wynosi niecałe 32x. Dla niektórych to przez cały czas może wydawać się sporo, ale pamiętajmy, iż dla wyceny tempo wzrostu firmy jest jednym z kluczowych elementów. Tymczasem prognozy mówią o tym, iż w 2026 roku zysk Nvidii wzrośnie o ponad 50%. W efekcie możemy obliczyć sobie wskaźnik PEG. Dzielimy P/E przez tempo wzrostu i otrzymujemy wartość PEG. W tym przypadku Wyprzedzający PEG wyniesie 0,65, a choćby jeżeli weźmiemy aktualne P/E na poziomie 49 to wyjdzie lekko poniżej 1. Tymczasem taki popularny i bardzo banalny sposób oceny wskaźnika PEG, mówi o tym, iż wartości poniżej 1, oznaczają, iż spółka jest tania.

Oczywiście to duże uproszczenie, ale pokazuje, iż obawy o „bańkę” na rynku biorą się tak naprawdę z silnego rajdu cenowego, do którego inwestorzy nie przywykli, a nie z realnego przewartościowania akcji! Jednak sam rajd cenowy nie jest jednoznaczny z tym, iż akcje są drogie, bo trzeba też oceniać jakość biznesu.

Jeśli jednak komu nie podoba się wskaźnik PEG, to można spojrzeć na sam wykres wyceny Nvidii wyprzedzającym P/E, o którym już mówiłem z ostatnich 10 lat. Dziś ta wycena jest poniżej średniej z tego okresu!

Skoro już sobie to wyjaśniliśmy to możemy przejść dalej. To pozostaje najważniejsze pytanie: Piteer, dlaczego nie wzrosło?

Oczywiście na to pytanie nigdy nie ma jednoznacznej odpowiedzi, szczególnie w trakcie tak pełnych zmienności sesji, jaka miała miejsce 20 listopada.

Z kwestii fundamentalnych moim zdaniem jednym z czynników, które trzymają dziś w ryzach akcje spółek AI, jest rosnąca obawa o to, kto faktycznie będzie w stanie sfinansować cały ten gigantyczny cykl inwestycji. Rynek zaczyna rozumieć, iż problem nie leży w listach intencyjnych ani w efektownych planach CapEx, tylko w realnym źródle kapitału, bo sceptycy patrzą na kondycję finansową największych labów AI jak OpenAI czy Anthropic i coraz głośniej pytają, jak długo będą one w stanie podnosić rundy finansowania po miliardy dolarów, żeby kupować kolejne generacje GPU bez jednoczesnej zyskowności we własnym biznesie.

W efekcie część inwestorów daje spore dyskonto na ogłaszane kontrakty na rozbudowę centrów danych i w nie po prostu nie wierzy.

Ryzyko jest następujące, jeżeli rynek kapitałowy zwolni i finansowanie przestanie płynąć w takim tempie, jakiego oczekują AI laby typu OpenAI, będą one zmuszone wyceniać swoje usługi chociażby na poziomie kosztów, bo w końcu skończy się im w końcu kasa, a wtedy krzywa popytu wyhamuje, adopcja też przestanie rosnąć parabolicznie, a to właśnie tempo adopcji jest kluczowe.

Mówiąc prościej, rynek ma różne obawy do całego ekosytemu AI, a głównie do tego, czy OpenAI będzie miało kasę na realizowanie tych wszystkich gigantycznych umów, które zawiera. Tylko tyle. jeżeli wierzysz, iż umowy będą realizowane, a przynajmniej na razie NIC nie wskazuje na to, iż nie będą, to dni spadkowe musisz wykorzystywać dla siebie.

Wyniki Nvidia jasno pokazały, iż spółka gra w innej lidze. Wzrosty są ogromne, popyt na infrastrukturę AI wciąż przewyższa podaż, a największe firmy technologiczne świata traktują GPU jako paliwo dla swoich strategii na kolejne lata. To nie jest impuls jednego kwartału. To jest trend, który przez cały czas ma pod sobą silne fundamenty.

Jednocześnie nie ma co udawać, iż dynamiki rzędu kilkudziesięciu procent będą ciągnęły się w nieskończoność. W pewnym momencie rynek GPU wejdzie w bardziej stabilną fazę. Centra danych nie będą mogły budować w nieskończoność, a tempo inwestycji zacznie wyglądać normalniej niż dziś. Wszyscy to wiedzą i rynek od dawna próbuje określić, kiedy przyjdzie moment nasycenia.

Granica, która ciągle się przesuwa

Problem w tym, iż Nvidia co kwartał przesuwa tę granicę coraz dalej i zamiast sygnałów o końcu cyklu dostajemy coraz większą widoczność przychodów. Zamiast schodzącego popytu widzimy, iż kolejne generacje sprzętu są wyprzedane zanim jeszcze trafią na rynek. Zamiast oznak „przegrzania” pojawiają się nowe obszary wysyłek, które w ogóle nie były wcześniej brane pod uwagę, jak robotyka, przemysł, automotive, zaawansowane modele multimodalne czy systemy fizyczne nowej generacji.

Przewidywany przez rynek peak popytu na układy Nvidii nie nadchodzi i cały czas oddala się w przyszłość, a kolejne kwartały pokazują, iż jest on wiecznie niedoszacowany. Ta odsuwająca się granica jest jednym z kluczowych powodów, dla których akcje Nvidii ciągle rosną.

Za każdym razem, kiedy rynkowi wdaje się, iż popyt nie może być większy, Nvidia udowadnia, iż jest w błędzie. Każdy kolejny raport sugeruje, iż cykl inwestycji w AI jest dłuższy, większy i bardziej globalny, niż zakładano jeszcze rok temu.

Tymczasem Nvidia nie jedzie na narracji. Jedzie na realnych wdrożeniach, zamówieniach i kontraktach. Wyniki data center biją rekordy, marże są stabilne choćby w okresie największych kosztów nowej generacji, a zapasy rosną tam, gdzie powinny rosnąć, czyli w okresie przygotowania pod masowe wysyłki. To nie są symptomy pękającej bańki. To są symptomy firmy, która próbuje nadążyć za popytem, a i tak nie daje rady.

Czy w tej historii są ryzyka? Jasne, ale na dziś żadne z tych ryzyk się nie materializuje.

Nvidia znów pobiła oczekiwania. Znów podniosła prognozy. Znów pokazała, iż popyt na AI to nie hype, a realny biznes.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/aKgIe

Do zarobienia!

Piotr Cymcyk