1 rok temu

1 rok temu

Nvidia stała się największą spółką notowaną na Wall Street i tym samym również najbardziej wartościową spółką na świecie. Wzrost z 2 do 3 bilionów dolarów kapitalizacji zajął jej tylko 96 dni. Trwająca hossa związana ze sztuczną inteligencją często porównywana jest do bańki dotcom, a samą Nvidię przyrównuje się do Cisco Systems – bohatera hossy internetowej. W marcu 2000 roku Cisco stało się największą spółką notowaną na amerykańskim parkiecie, dekadę po swoim debiucie, osiągając wycenę na poziomie 500 miliardów dolarów. Akcjonariusze nie cieszyli się jednak zbyt długo pozycją Cisco na rynku. Rok 2000 okazał się być końcem bańki i zupełnie innym spojrzeniem na wyceny spółek. Czy podobny los czeka Nvidię, świeżo upieczoną gwiazdę Wall Street?

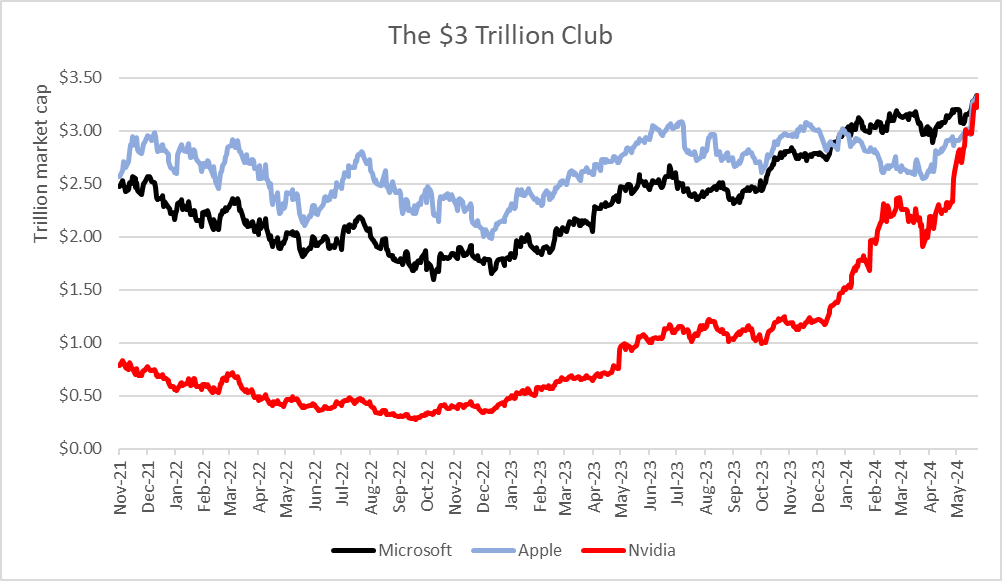

18 czerwca Nvidia prześcignęła wycenę giełdową Microsoftu i Apple i jest warta dziś ok. 3,34 bln USD. Spółka potrzebowała tylko 96 dni, by jej wycena wzrosła z 2 bln USD do 3 bln USD. Microsoft i Apple potrzebowały do tego odpowiednio 945 i 1044 dni. Z kolei wzrost kapitalizacji z 1 do 2 bilionów dolarów zajął firmie 262 dni wobec 786 i 749 dla wspomnianych dwóch największych spółek, Microsoftu i Apple. Źródło: XTB Research, Bloomberg Finance L.P.

W latach 90. wzrost biznesu Cisco napędzała sprzedaż routerów GSR i przełączników sieciowych, które okazały się towarem deficytowym, w trakcie internetowej rewolucji technologicznej. w tej chwili Nvidia to główny producent układów graficznych GPU niezbędnych do rozwoju sztucznej inteligencji oraz dostawca całej zorientowanej wokół AI infrastruktury usługowej. Nietrudno się domyślić, iż od 2023 roku firma notuje bezprecedensową poprawę biznesu, który szedł jej bardzo dobrze, zanim jeszcze AI trafiło na pierwsze strony gazet. Popyt na chipy Nvidia przerasta dostępną podaż, firma winduje marże i dominuje w rynkowej niszy, do której bardzo trudno wejść. Czy inwestorzy traktujący ciągły wzrost biznesu Nvidia niemal za pewnik, stracili kontakt z rzeczywistością i przeceniają akcje? Czy spółka powtórzy historię Cisco Systems i przede wszystkim – co łączy, a co dzieli obserwowany dziś trend AI z bańką internetową?

Nakładając wykres wzrostu cen akcji Nvidia (czarna linia), na Cisco Systems (czerwona linia), widzimy, iż wzrosty na przestrzeni 2020 do teraz nie są jeszcze w skali 1:1 zbliżonej do Cisco w latach 1995 – 2000. Źródło: XTB Resarch, Bloomberg Finance L.P.

Co odróżnia Nvidię od Cisco i trend AI od dotcomów?

Porównywanie bańki dot-com dom trendu AI nie wydaje się w pełni uzasadnione.

Hossa dot-com opierała się na wzrostach wycen relatywnie nowych biznesów, które dopiero debiutowały na rynku i obiecywały zarabiać więcej, dzięki obecności w internecie. Dla przykładu akcje rozpędzających bańkę dot-com firm jak CMGI, Yahoo, Amazon, czy Ebay debiutowały na Wall Street odpowiednio w 1994, 1996, 1997 i 1998 roku. Tym razem sytuacja jest diametralnie różna, a wzrosty zawężają się do kilkunastu spółek technologicznych.

W przypadku spółek związanych ze sztuczną inteligencją wzrosty wycen dotyczą przede wszystkim dużych, technologicznych (i niezadłużonych) spółek jak Nvidia, Microsoft, Alphabet, Adobe czy Dell z dojrzałymi i sprawdzonymi modelami biznesowymi. Nie jest to dziełem przypadku, ponieważ biznes AI jest bardzo kosztowny i już tutaj widzimy coś, co zdecydowanie odróżnia 'internet’ od sztucznej inteligencji dzisiaj.

Inwestorzy, mający dziś łatwiejszy dostęp do danych uważnie kalkulują i stawiają na firmy, które nie tylko obiecują, ale przedstawiają realną poprawę wyników, dzięki AI. Poprawa efektywności rynku, wynikająca z powszechniejszego dostępu do danych (w końcu mamy internet) może ograniczać błędy w wycenach, popełniane przez inwestorów w końcówce lat 90.

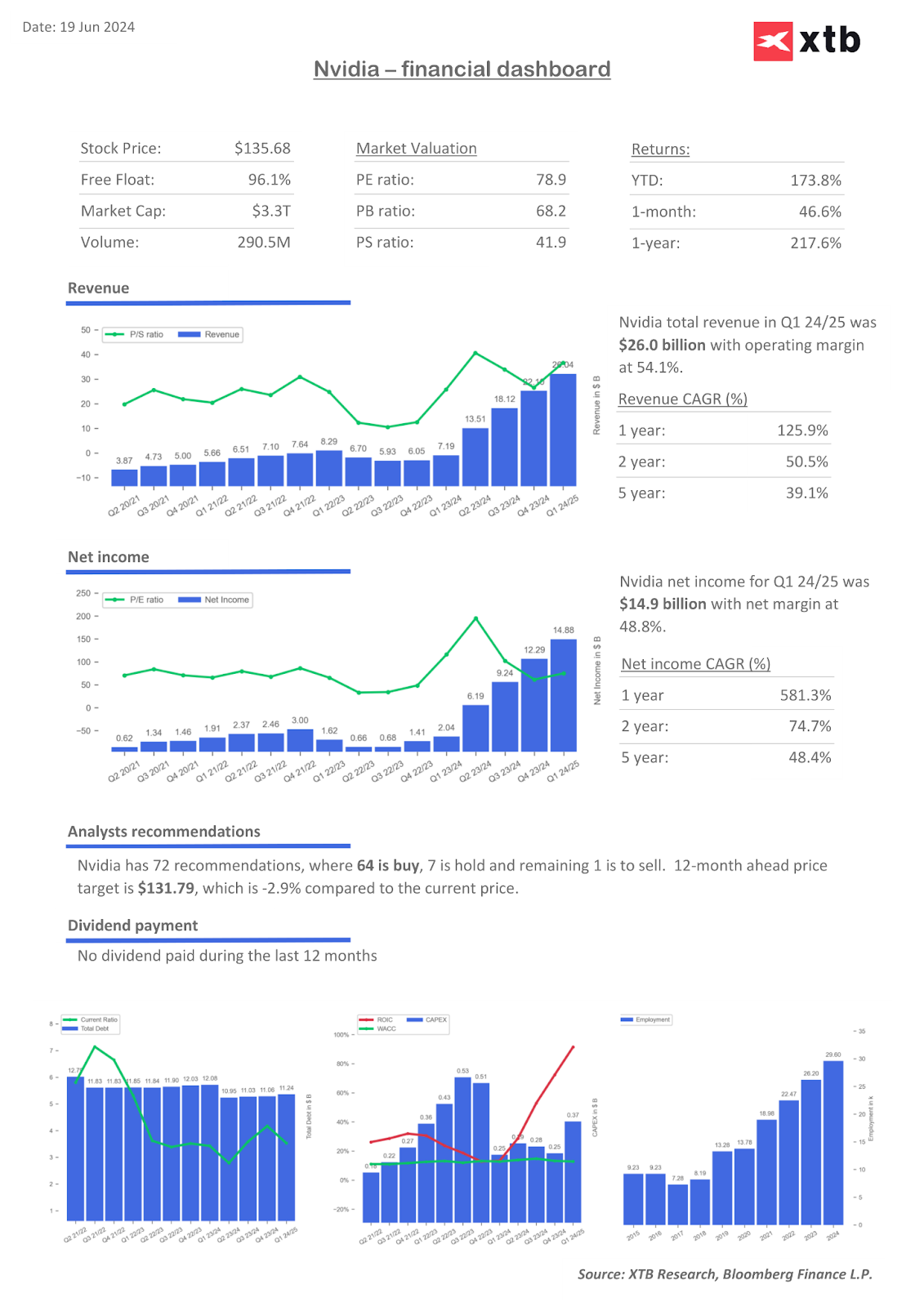

Skala biznesu Nvidia jest też nieporównywalnie większa od Cisco Systems. W roku 2000 Cisco miało 2,7 mld USD zysku netto, podczas gdy Nvidia odnotowała 14,8 mld USD zysku netto w samym tylko I kwartale 2024 roku. W szczycie hossy, w 2000 roku sprzedaż Cisco wynosiła 18,9 mld USD, podczas gdy Nvidia odnotowała ponad 26 mld USD przychodów w samym tylko I kwartale bieżącego roku i ponad 60 mld USD w 2023 roku. Przewaga Nvidii jest widoczne również pod względem marży. Podczas gdy marża Nvidii w tej chwili przekracza 50%, to w przypadku Cisco w chwili najlepszej sytuacji dla spółki, marże nie przekraczały 15%.

Model ekspansji Cisco w znacznym stopniu opierał się także na przejęciach prywatnych biznesów – tylko na przestrzeni 1999 i 2000 roku było ich kilkadziesiąt. Nvidia polega na organicznym wzroście związanym z popytem ze strony jej największych klientów, wśród których znajdziemy globalne spółki technologiczne, m.in. Alphabet (Google), Microsoft, Amazon, czy Tesla.

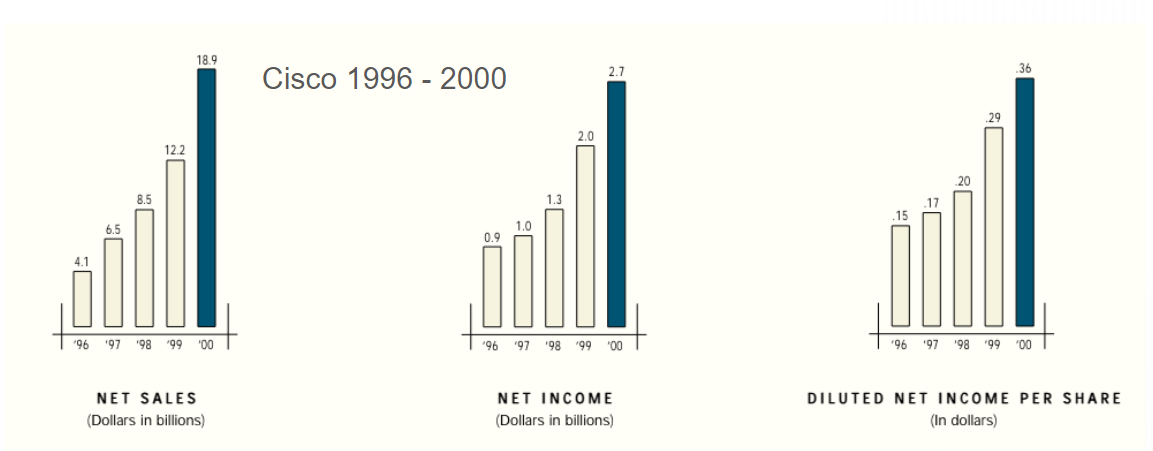

Sprzedaż, zysk netto i rozwodniony zysk na akcję Cisco w latach 1996 – 2000. Źródło: Cisco Systems

W 1999 roku konkurencyjna dla Cisco spółka Juniper Networks zadebiutowała z produktami, które do 2000 roku 'zgarnęły’ około 30% udziałów w rynku przełączników i routerów, zdominowanym dotąd przez Cisco. Kilkanaście miesięcy po udostępnieniu ChatGPT jesienią 2022 roku, wydanych zostało już dziesiątki nowych modeli językowych i innych narzędzi AI. Jednak Nvidia w roku 2023 utrzymała dominację z ok. 98% udziałem w dostawach wysokowydajnych graficznych układów do centrów danych. Udział ten praktycznie nie zmienił się od 2022 roku i w tej chwili pozostaje bez większych zmian, mimo potężnego rynku, będącego obiektem westchnień wielu producentów chipów.

Konkurencja w postaci Advanced Micro Devices czy Qualcomm wydaje się wciąż daleka od zgarnięcia udziałów Nvidia (co nie znaczy, iż w horyzoncie kolejnych lat nie będzie ich zwiększać). Prawdopodobnie będzie odbywało się to bardziej stopniowo i żaden produkt nie będzie w stanie zgarnąć kilkudziesięciu procent udziału w rynku, w ciągu jednego roku. Przewagi biznesowe Nvidia nie są wynikiem rozwoju produktów na przestrzeni ostatnich miesięcy; firma od lat dominowała jako dostawca najwydajniejszych układów graficznych dla sektora gamingowy i naukowego.

Elementy wspólne – historia się powtarza?

Podobnie jak w przypadku bańki internetowej, także teraz informacje dotyczące wdrożenia AI spotykają się z dużym zainteresowaniem inwestorów i często skutkują dynamicznymi wzrostami cen akcji. Pierwsze miejsce Nvidia na podium Wall Street to także pierwszy raz od 2000 roku, kiedy dostawca infrastruktury komputerowej zdobywa status najcenniejszej spółki na Wall Street. Były dyrektor generalny Cisco, John Chambers ocenił, iż także implikacje trendu AI wydają się przynieść biznesom korzyści podobne do Internetu, czy przetwarzania w chmurze (choć dynamika i skala zmiany są inne). W pamiętnym roku 2000 Chambers pisał, iż rewolucja przemysłowa napędzana internetem dopiero się zaczęła, a Internet napędza popyt na produkty Cisco wśród wszystkich państw i firm oraz wspiera siłę amerykańskiej gospodarki. Wiele z tych słów przypomina dzisiejsze komentarze CEO Nvidia, Jensena Huanga.

Hossa dot-com trwała, w czasie gdy stopy procentowe w Stanach Zjednoczonych były wysokie i oscylowały wokół 7%. Możemy powiedzieć, iż wysoka stopa wolna od ryzyka (rentowności obligacji) tak wtedy jak i teraz nie zniechęcają inwestorów do zakupów akcji. Częściowo jest to spowodowane premią w wycenach wynikającą wówczas z rewolucji internetowej, a w tej chwili oczekiwanej poprawy efektywności, dzięki AI. Inwestorzy próbują oszacować dziś wpływ generatywnej sztucznej inteligencji na modele biznesowe wielu firm, a świadomość trwającej rewolucji technologicznej skłania do zakupów akcji z sektora tech. Nie zapomnijmy jednak, iż w 2000 roku, gdy Cisco pisało o tym, iż firma znajduje się w środku tej rewolucji i obserwuje poprawę każdego segmentu biznesu, akcje zaczęły nurkować.

W roku 2001, wobec sygnałów recesyjnych Fed został zmuszony aż do 11 obniżek stóp, a poprzedziły je spadki cen akcji; w miarę jak inwestorzy zaczęli szacować spadek popytu i sprzedaży w wielu internetowych spółkach, wobec słabnących konsumentów i spowolnienia gospodarki USA. Choć w tej chwili ogólna kondycja gospodarki USA pozostaje dobra, w ostatnich miesiącach widzimy pewne oznaki spadającego popytu, któremu ciążą wyższe stopy procentowe.

Nie jest to jednak spowolnienie na tyle duże, by Wall Street zaczęło postrzegać dzisiejszą słabość jako sygnał recesji. Słabsze dane interpretowane są teraz jako gwarant szybszego luzowania polityki Fed i co za tym idzie 'miękkiego lądowania’. Niemniej jednak w latach 1995 – 2000 także panowało powszechne przekonanie odnośnie do siły amerykańskiej gospodarki.

Średnioroczny wzrost przychodów Cisco Systems o 9,9% w dekadzie 2000 – 2010 pozostał wysoki na tle wzrostu sprzedaży w spółkach tech (2,9%) i całym S&P 500 (3,4%), ale nie uchronił akcji spółki przed 'repricingiem’ i urealnieniem wyceny giełdowej. Co więcej, sprzedaż w dekadzie 2010 – 2020 spadła i pozostaje niższa, sugerując zaspokojenie popytu w zakresie głównych produktów spółki. Dekadę akcje spółki zamknęły w okolicach 20 USD za walor, wobec historycznych szczytów na poziomie 80 USD, osiągniętych w marcu 2000 roku, gdy Cisco było największą, amerykańską spółką na Wall Street. Pokazuje to dobrze sytuację, w której biznes Nvidia może rosnąć, w trakcie trwającego trendu skalowania sztucznej inteligencji, ale wcale nie musi to przełożyć się na dalszy wzrost cen jej akcji, jeżeli rynek przewartościuje dynamikę ekspansji na wczesnym etapie trendu.

Wskaźnik ceny do sprzedaży Cisco rósł wykładniczo w latach 1998 – 2000 i finalnie znalazł się na poziomach wyższych, niż aktualny dla Nvidia. Po potężnej ekspansji wskaźnik nigdy nie wrócił do dawnych poziomów i dziś, po około 30 latach od początku 'internetowej bańki’ Wall Street nie postrzega biznesu Cisco jako szczególnie obiecującego. Wyceny spółek giełdowych w USA, nie tylko Nvidia, są w tej chwili przeważnie niższe, niż miało to miejsce na ostatniej prostej lat 90. Historycznie pozostają jednak wysokie. Źródło: XTB Research, Bloomberg Finance L.P.

Podsumowanie

Abstrahując od 'szczegółów’, euforia wokół akcji Nvidia i sztucznej inteligencji przypomina tą z ery dot-com i do pewnego stopnia porównania do Cisco Systems są zasadne. Inwestorzy znów oszaleli na punkcie nowej rewolucji technologicznej, która zapoczątkuje skokowe zmiany w wielu branżach – od przemysłu, po usługi. Są gotowi płacić więcej za akcje firm AI; widzimy to w przypadku wielu spółek z Nasdaq, które potrafią notować dwucyfrowe wzrosty, zwiększając kapitalizację o dziesiątki miliardów dolarów z sesji na sesję… Dzięki wzmiankom o nowych produktach AI, czy wyższym prognozom zysków, napędzanych przez ten trend.

Niesłychany optymizm wokół biznesu Nvidia doskonale oddają zdjęcia autografów rozdawanych inwestorom przez prezesa, Jensensa Huanga. Możemy ostrożnie założyć, iż w tym przypadku historia się nie powtarza, ale finalnie będzie się rymować. Podobnie jak w przypadku dotcom, największym zagrożeniem dla Nvidia może okazać się nie konkurencja, a recesja, która zmniejszyłaby skalę zamówień chipów AI i ostudziła rynkową euforię. Jak pokazuje historia, hipotetyczny krach wcale nie musi oznaczać zahamowania całego trendu sztucznej inteligencji, który bez wątpienia jest rewolucyjny.

W końcu gwałtowny spadek Cisco w 2000 roku nie był zwiastunem końca rewolucji internetowej, a efektem zbyt wysokich wycen akcji i powszechnego optymizmu, który zbyt gwałtownie zdyskontował potężne tempo wzrostu. Pytanie powinno zatem brzmieć nie 'czy’ tylko kiedy akcje Nvidia ulegną głębokiej przecenie, ponieważ wzrost zamówień na układy GPU prawdopodobne nie będzie trwał wiecznie, a przynajmniej nie zawsze będzie tak dynamiczny, jak na początku rodzącego się trendu. W długim terminie pewnym zagrożeniem dla spółki może okazać się także znajdujący się w epicentrum geopolitycznych zawirowań Tajwan, skąd TSMC prowadzi produkcję układów graficznych dla Nvidia.

Wykres cen akcji Nvidia (interwał D1)

Akcje Nvidia wzrosły o 180% od początku roku i blisko 13-krotnie od lokalnego dołka z jesieni 2022 roku; ewidentnym katalizatorem sentymentów wokół spółki i trendu AI okazało się publiczne udostępnienie ChatGPT od OpenAI, 30 listopada 2022 roku. Patrząc na geometrię rynku i zasięg fali wzrostowej, trwającej od maja widzimy, iż w dniu 18 czerwca, gdy Nvidia stała się największą firmą na Wall Street, skala impulsu wzrostowego była 1:1 zbieżna z ostatnim impulsem, po którym nastąpiła korekta (zakończona na przełomie kwietnia i maja). Akcje spółki po wynikach za I kwartał 2025 roku (kalendarzowy I kwartał 2024) wzrosły o prawie 70%. Zmienność cen akcji Nvidia jest bardzo wysoka i przypomina spółkę niskiej kapitalizacji, pomimo olbrzymiej wyceny całej firmy, co sugeruje olbrzymie napływy kapitału w ostatnim czasie.

Źródło: xStation5

Wskaźniki finansowe Nvidia

Prognozy i wybrane mnożniki wyceny akcji Nvidia. Źródło: XTB Research, Bloomberg Finance L.P.

Skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 581% w ciągu ostatniego roku odzwierciedla dynamikę ekspansji biznesu Nvidia. Dominujący udział mają zyski i przychody z segmentu centrów danych, choć w ostatnich latach główny strumień przychodów stanowił gaming. Źródło: XTB Research, Bloomberg Finance L.P.

Źródło: XTB / Eryk Szmyd