2 lat temu

2 lat temu

Rynek długu przeżywa bezprecedensowy w swojej historii okres bessy. Od półtora roku inwestorzy w obligacje doświadczają najbardziej bolesnego rynku niedźwiedzia w historii. Fundusze hedgingowe grają na spadki. Analitycy prognozują ryzyko problemów systemie finansowym (credit event). CEO JP Morgan Jamie Dimon ostrzega przed dalszymi podwyżkami stóp procentowych. Jakie są przyczyny tego zjawiska i jakie mogą być tego konsekwencje? Dlaczego rynek długoterminowych obligacji wciąż spada?

Największa bessa na rynku długu w historii

Trend spadkowy stóp procentowych w Stanach Zjednoczonych dobiegł końca. Amerykański bank centralny od początku 2022 roku podniósł stopę funduszy federalnych do poziomów 5,25-5,5%. Miał miejsce najszybszy cykl zacieśniania monetarnego w historii USA. Był on spowodowany nadzwyczaj wysoką inflacją, która zagościła w gospodarkach na skutek pandemii oraz błędów w politykach monetarnych i fiskalnych. Obligacje, zwłaszcza te o długim terminie zapadalności, doświadczyły nadzwyczaj silnych spadków. W konsekwencji rentowności poszybowały w górę. Cena jest z nimi odwrotnie skorelowana, tzn. gdy stopy procentowe rosną, atrakcyjność poprzednio wyemitowanych obligacji o niższych odsetkach maleje.

Od szczytów z 2020 roku fundusz ETF (TLT) na długoterminowe obligacje amerykańskie zaliczył spadek o prawie 50%

Ruchy na rynku obligacji mają bardzo duży wpływ na rzeczywistość gospodarczą. Wielu analityków stosuje rentowność 10-letnich obligacji amerykańskich jako podstawową stopę wolną od ryzyka w modelach finansowych. Często wykorzystywana jest również jako punkt odniesienia w ocenie atrakcyjności inwestycji. Rentowność przekłada się na szersze rynki, od wysokości stopy dyskontowej w modelach DCF, aż po kredyty samochodowe, pożyczki publiczne i koszty finansowania przejęć.

Rynek długu uważa się za „mądrzejsze pieniądze”. Ma on lepiej od rynku akcji prognozować przyszłość. Rentowność 10-letnich obligacji USA na poziomie zbliżajacym się do 5%, to poziom najwyższy od 2007 roku. Są one wyżej, niż choćby w trakcie krótkiego kryzysu bankowego z marca 2023. Niemieckie bundy zachowują się zresztą podobnie.

Rosnące rentowności obligacji amerykańskich, niemieckich i japońskich

Fatalny okres dla inwestora obligacji

Poniższy wykres ukazuje całkowity zwrot z klasycznego portfela, w skład którego wchodzą w 60% akcje reprezentowane przez S&P 500 oraz w 40% obligacje indeksu Bloomberg U.S. Aggregate Total Return. Wykres obejmuje dane od roku 1950. Rok 2022 okazał się nie tylko jednym z najgorszych lat dla portfela 60/40, ale także po raz pierwszy od początku lat 70-tych rynek obligacji zaliczył spadek wraz z akcjami.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Jedynie 39 zł miesięcznie!

Sprawdź wszystkie korzyści

Kliknij tutaj i dołącz do nas.

Jesteś już subskrybentem? Zaloguj się!

Historyczne stopy zwrotu z portfeli 60/40

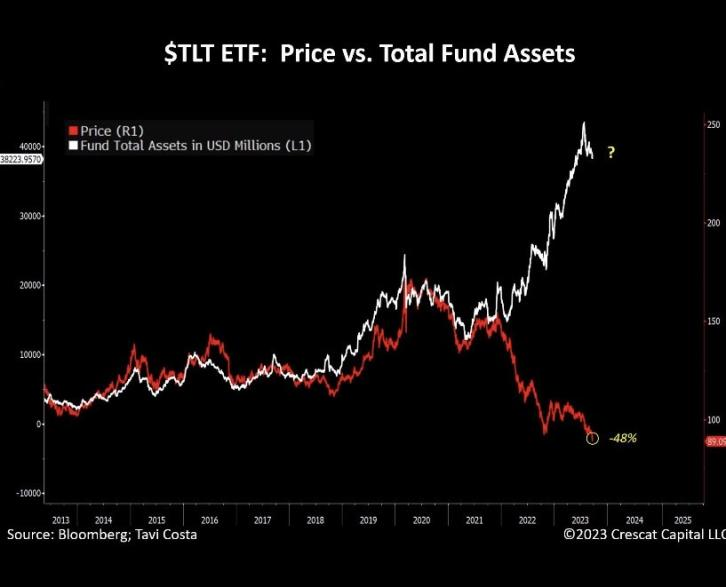

Głównym powodem spadków notowań funduszy obligacyjnych były oczywiście podwyżki stóp procentowych spowodowane wysoką inflacją po pandemii. Aktualnie jednak postępuje dezinflacja, czyli spadek tempa wzrostu cen. Wielu inwestorów nie doceniło konsekwencji Fed w dążeniu do sprowadzenia inflacji do celu, doważając długoterminowe obligacje skarbowe już od samego początku 2022 roku. Tak dużego rozjazdu zakupów przysłowiowej „ulicy” z wycenami nie było nigdy.

Różnica między napływami do funduszu obligacji długoterminowych TLT a jego ceną

Krzywa dochodowości kwestionowana

Inwestorzy uznali poziom 4% za atrakcyjny, bowiem stopy procentowe nie były na tym poziomie przez prawie 15 lat. Sytuacja ta wydawać się mogła „jedyna w swoim rodzaju”. Niemniej jednak dzisiejszy świat bardzo różni się od tego z czasów ery niskich stóp procentowych.

Niektórzy analitycy uważają, iż inwestorzy docelowo będą wymagać większej premii terminowej (różnicy w stopach procentowych między krótko a długoterminowymi papierami dłużnymi). Niemniej jednak, przy niedawnym wzroście rentowności taka premia jeszcze nie powróciła.

Premia terminowa dla obligacji wciąż negatywna

Obecnie krzywa dochodowości jest odwrócona, co oznacza, iż stopy procentowe długoterminowe są niższe niż krótkoterminowe. Zjawisko to uważane jest za oznakę zbliżającej się recesji. Niemniej jednak, w tych wyjątkowych czasach coraz więcej ekonomistów zaczyna kwestionować trafność tego wskaźnika. Jednym z nich jest Campbell Harvey, jeden z naukowców, który przyczynił się do jego stworzenia.

Krzywa dochodowości dla amerykańskich obligacji w różnych momentach

Aktualna krzywa dochodowości w USA, 17.10.2023. Źródło – GuruFocus

Aktualna krzywa dochodowości w USA, 17.10.2023. Źródło – GuruFocusCo sprawia, iż obligacje tak mocno tanieją?

Ceny amerykańskich obligacji skarbowych są dziś ekstremalnie wyprzedane. Skale tego zjawiska dobrze widać na poniższym wykresi, który pokazuje cenę obligacji USA w zestawieniu z dwoma odchyleniamia standardowymi od swojej 200-sesyjnej średniej. Z tak długim i utrzymującym się trendem spadkowym współcześni inwestorzy nie mieli jeszcze do czynienia. Z czego może on wynikać? Powodów jest kilka. Który jest prawdziwy? O tym się przekonamy się w przyszłości. Być może każdy jest cześciowo prawdziwy.

Rekordowa skala wyprzedania obligacji

Ryzyko kolejnej fali inflacyjnej

Druga fala inflacji spowodowałaby utrzymanie się stóp procentowych na wysokich poziomach. Amerykańska gospodarka stale zaskakuje swoją odpornością na zacieśnianie pieniężne. Znaleźć można sporo czynników, które mogą wspierać wzrost inflacji lub utrzymanie jej na wysokich poziomach.

- Postępuje deglobalizacja. Długoterminowe skutki deflacyjnego outsourcingu produkcji do Chin słabną.

- Deficyt budżetowy w USA postępuje na skutek coraz większych wydatków socjalnych.

- Zawirowania geopolityczne wywierają presję na ceny energii, jednocześnie przechodzenie na bardziej zrównoważone źródła wiąże się z wyższymi kosztami.

Wszystko to utrzymuje presję inflacyjną. Obawy przed recesją ostatnimi czasy osłabły, w związku z tym nadzieje na słynny „pivot” gwałtownie straciły popularność, co również nie wspiera rynku długu. Istnieje w tym kontekście także ryzyko podwyższenia celu inflacyjnego w USA. Jest to jednak dość mało prawdopodobne. Tak czy inaczej byłaby to z pewnością bardzo zła wiadomość dla amerykańskich obligacji. jeżeli założylibyśmy, iż długoterminowa średnia inflacja wyniesie 3% zamiast 2%, wówczas spokojnie moglibyśmy zobaczyć utrzymującą się rentowność 30-letnich obligacji USA powyżej 5%.

Co mogłoby globalnym gospodarkom pomóc w walce z tymi proinflacyjnymi trendami? Sztuczna inteligencja i zwiększenie dzięki niej efektywności wykonywanej pracy. Pod taką hipotezę gra aktualnie wielu inwestorów. Analitycy z Goldman Sachs prognozują, iż rozwój AI przyczyni się do znacznego wzrostu PKB w ciągu najbliższej dekady poprzez wzrost produktywności i automatyzację wielu procesów biznesowych.

Rosnące wydatki państw i większe deficyty budżetowe

Rosnące wydatki państw skutkują wzrostem deficytów budżetowych, a to generuje potencjalne większe potrzeby pożyczkowe państwa. Rosnące wydatki na świadczenia socjalne mogą prowadzić do dalszego jeszcze większego wzrostu deficytu budżetowego, co może skłonić rząd do kolejnych emisji obligacji. Wzrost ich dostępności na rynku może z kolei wpłynąć na ceny, obniżając wartość.

Sytuację komplikują również napięcia polityczne w USA, które w ostatnich miesiącach skoncentrowały się wokół kwestii limitu zadłużenia. Co więcej, nie widać póki co żadnych odznak dyscypliny fiskalnej w amerykańskiej polityce. Każdy próg zadłużenia staje się pretekstem do medialnego szumu, co nie sprzyja przyciąganiu nowych inwestorów do rynku obligacji.

Prognozy odnośnie deficytu budżetowego USA

Spadek relatywnej atrakcyjności rynku obligacji

Wiele osób nagłówek może wprowadzić w konsternacje. Jak rynek obligacji po takich spadkach może tracić swoją atrakcyjność? Przecież jeszcze 2 lata temu rentowności były w okolicach zera! To prawda, pod tym względem obligacje są w o wiele lepszym miejscu. jeżeli ktoś planuje więc trzymać instrumenty dłużne do ich wykupienia, to nadarzył się najlepszy moment wejścia od 15 lat!

W tym punkcie chciałem jednak poruszyć inny aspekt, który został obnażony poprzez te bezprecedensowe spadki. Wzrost korelacji szerokiego rynku obligacji z akcyjnym spowodował spadek atrakcyjności posiadania instrumentów dłużnych w portfelu, szczególnie tych o dłuższym terminie zapadalności. Wydarzenia ostatnich lat podważyły bowiem ich główną funkcję redukcji zmienności i popraw stóp zwrotu indeksowanych o ryzyko. Jest to głównie powodowane przez inflację.

Ponadto, w ostatnich miesiącach amerykańskie obligacje po raz pierwszy zaczęły charakteryzować się większą zmiennością niż złoto. jeżeli miałoby się to utrzymać, wielu inwestorów może skłonić to do rotacji w portfelach.

Obligacje amerykańskie stały się bardziej zmienne niż złoto

Ciekawostką może być to, iż wyższe rentowności obligacji skarbowych coraz bardziej ciążą spółkom dywidendowym. Stają się dla niektórych coraz bardziej atrakcyjną alternatywą. Akcje mają jednak fundamentalną przewagę nad obligacjami. Otóż w długim terminie odpowiednio dobrane podmioty zwiększają wypłacaną stopę i jednocześnie reinwestują część zysków w biznes. Odsetki płacone przez papiery dłużne nie rosną.

Wysokie rentowności obligacji wywierają presję na dywidendowych arystokratów (niebieski), których kurs od marca wyjątkowo odstaje od indeksu S&P 500 (żółty).

Wyższe rentowności powinny również ciążyć spółkom wzrostowym poprzez większą stopę dyskontową, zwłaszcza tym finansującym się długiem i planującym duże inwestycje. Wiele z nich trzyma się przez cały czas jednak na dość wysokich poziomach dzięki trendom związanym ze sztuczną inteligencją i nadziejami na miękkie lądowanie.

Dążenie Chin i innych państw do osiągnięcia większej niezależności finansowej od USA

Trend ten faktycznie może w przyszłości wywoływać dodatkową presję podażową na rynku. W przypadku Chin póki co scenariusz ten się jeszcze nie materializuje. Zakończenie programu kontroli krzywej rentowności (YCC) w Japonii może zwiększyć względną atrakcyjność japońskich obligacji przez ich wzrost rentowności.

Kraj ten jest największym zagranicznym właścicielem amerykańskiego długu. Poza tym, rosną obawy dotyczące sposobu zarządzania finansami w USA, kwestii odpowiedzialności fiskalnej oraz narastających podziałów politycznych. Te aspekty zostały niedawno podniesione przez agencję Fitch, która obniżyła rating kredytowy Stanom Zjednoczonym.

Transfer kapitału do akcji i surowców, bo jednak będzie soft landing

W przypadku materializacji scenariusza miękkiego lądowania (soft landing), akcje i surowce mogą dla wielu okazać się atrakcyjniejszą formą inwestycji niż obligacje. Ponadto, od początku roku ma miejsce silna hossa wśród spółek z ekspozycją na sektor sztucznej inteligencji, do których napływa bardzo dużo kapitału.

Główne scenariusze dla obligacji. Jak można przygotować na nie swój portfel?

Aktualnie kształtuje się kilka scenariuszy makroekonomicznych, od których będą zależeć notowania obligacji. Dla wielu inwestorów aktualne rentowności mogą być na tyle atrakcyjne, iż nie będą skłonni do podejmowania ryzyka w akcjach i ulokują część portfela na rynku długu. Inni mogą uznać, iż przy odpowiednio długim horyzoncie inwestycyjnym to akcje oferują lepszą proporcję zysku do podejmowanego ryzyka, zwłaszcza przy uwzględnieniu inflacji. Kluczowymi aspektami wpływającymi na wycenę obligacji są oczekiwania rynku co do poziomu stóp procentowych. Jakie są więc możliwe scenariusze dla rynku długu?

Amerykańska gospodarka wejdzie w recesję

Wydarzenie to mogłoby wywołać niestabilność w systemie finansowym zwaną jako „credit event”. Taka sytuacja może wywołać panikę w banku centralnym, który w konsekwencji obniżyłby stopy procentowe. Przyczyniłoby się to bezpośrednio do wyższych cen obligacji. Ryzyko to zostało wybrane przez zarządzających funduszami w ankiecie BofA jako największe zagrożenie dla rynków. Posiadanie długoterminowych funduszy obligacyjnych jest dobrym zabezpieczeniem portfeli akcyjnych na taki scenariusz, bowiem w przypadku jego materializacji indeksy akcji zaliczyłyby wyraźne spadki. Można więc taką ekspozycje traktować jako zabezpieczenie portfela akcji. Scenariusz ten wywołałby spore perturbacje na rynkach.

Inflacja pozostanie ponad celem

Przyczynami takiego scenariusza byłyby dalej mocne dane z amerykańskiej gospodarki. Spowodowałoby to utrzymanie się stóp procentowych na wyższych poziomach. Ceny obligacji przez cały czas byłyby pod presją wielu wcześniej opisanych aspektów, co mogłoby osłabiać ich relatywną atrakcyjność względem innych klas aktywów. Wywierałoby to również presję na rezerwę federalną na utrzymywanie wysokich stóp procentowych.

Amerykańska gospodarka okażę się być w stanie idealnym (Goldilocks Economy)

Taki scenariusz oznaczałby utrzymanie umiarkowanego wzrostu gospodarczego i dalsze spadki inflacji. Doprowadziłoby to do tak zwanego miękkiego lądowania (soft landing). Ostatnie odczyty z gospodarki amerykańskiej napawają inwestorów optymizmem. Wyższa od oczekiwań sprzedaż detaliczna za wrzesień, silny rynek pracy i podnoszone prognozy wzrostu PKB przez banki inwestycyjne. Uznaje się, iż rosnące rentowności są negatywne dla akcji, ponieważ zwiększają koszty pożyczek dla firm i stanowią atrakcyjną alternatywę do alokacji kapitału. Niemniej jednak mogą być również oznaką, iż gospodarka okazuje się bardziej odporna na podwyżki stóp niż oczekiwano.

Co więcej, gdy ryzyko recesji wydaje się duże, spadające ceny obligacji mogą odzwierciedlać pogląd rynku, iż recesja jest do uniknięcia, co byłoby korzystne dla akcji. Z drugiej jednak strony przy dużym zadłużeniu gospodarek zwiększa to prawdopodobieństwo podobnych zawirowań w systemie finansowym, jakich doświadczyliśmy w marcu tego roku przy upadku SVB.

To najbardziej pożądany scenariusz dla rynku akcji. W takim wypadku to właśnie ta klasa aktywów odnotowałaby wzrosty. Fundusze obligacyjne z kolei gromadziłyby stopniowo papiery o coraz to wyższym oprocentowaniu, co w przypadku akumulujących ETF-ów mogłoby się przyczynić do powolnego odbicia. Oznaczałaby to z kolei, iż najgorsze gospodarka amerykańska ma już za sobą.

Czy jesteśmy świadkami zmiany rynkowego paradygmatu?

Po przeczytaniu tego zdania każdemu przezornemu inwestorowi powinna zapalić się czerwona lampka. Czteroma najgroźniejszymi słowami dla inwestora są bowiem „tym razem będzie inaczej”. Niemniej jednak, od ponad półtora roku jesteśmy świadkami absolutnie bezprecedensowych wydarzeń na rynku obligacji. Przez ten czas ich rola portfelowa bazująca głównie na poprawie zindeksowanej o ryzyko stopy zwrotu i zmniejszenia zmienności została absolutnie zanegowana. Inwestorzy więc zaczynają się zastanawiać nad sensownością posiadania ich w portfelu w obliczu tak wyraźnych zmian.

Czy słusznie? Póki co zdecydowanie za wcześnie, aby stawiać tak odważne tezy, niemniej jednak istnieją ku temu pewne podstawy. W pewnym artykule naukowym autorzy przeanalizowali korelację między zwrotami z akcji i obligacji od 1875 roku. Sugerują, iż związek z ostatniego ćwierćwiecza zmienia się w niepewnym środowisku inflacyjnym. Stała, ponadprzeciętnie wysoka inflacja może skłonić niektórych inwestorów do ponownego przemyślenia co do alokacji. Inwestorzy zwykli uzupełniać swoje portfele o obligacje, również długoterminowe, w celu stabilizacji i zmniejszenia zmienności.

Ujemne korelacje między akcjami a obligacjami wymagają niskiej i stabilnej inflacji. Jednak Stany Zjednoczone mierzą się z wieloma przeciwnościami mogącymi utrzymywać inflacje stale powyżej celu. Zwiększy to w konsekwencji wymaganą stopę zwrotu z obligacji i ich premię za ryzyko, wywierając presję na ceny. W skrajnym scenariuszu recesyjnym (hard landing) to amerykański dług powinien mimo wszystko zamortyzować straty portfelowe wywołane spadkami akcji.

Oczywiście inwestorzy, którzy obawiają się zwiększonej i niestabilnej inflacji oraz rosnących rentowności, zaczną unikać ryzyka związanego z obligacjami na dalszym końcu krzywej dochodowości. jeżeli utrzymają jakąkolwiek defensywną alokację, to może ona dotyczyć w większym stopniu rynków pieniężnych, bonów skarbowych, obligacji o zmiennym oprocentowaniu, TIPS (amerykańskich odpowiedników naszych EDO/COI) lub choćby złota.

Jeśli więc ryzyko podwyższonej inflacji w USA się nie zrealizuje, to poszukiwacze stabilizacji mogą i tak ograniczyć ryzyko związane z obligacjami długoterminowymi po doświadczeniach z ostatnich lat.

Do zarobienia,

Jurek Tomaszewski