3 lat temu

3 lat temu

Banki centralne zdają sobie sprawę, iż ponad rok agresywnej polityki pieniężnej może nie wystarczyć do walki z inflacją. Warunki finansowe pozostają luźne, rządy przez cały czas wdrażają ekspansywną politykę fiskalną, a gospodarka nie zwalnia w oczekiwanym tempie. Przed nami dalsze zacieśnianie polityki, które w III kwartale doprowadzi do pogłębienia inwersji krzywych dochodowości.

Dodatkowe podwyżki stóp procentowych mogą jednak nie przynieść zamierzonych rezultatów. Dlatego twórcy polityki muszą rozważyć aktywną dezinwestycję w odniesieniu do bilansów banków centralnych w celu podwyższenia rentowności na dłuższym końcu krzywej dochodowości. Podczas gdy cykl podwyżek zbliża się do końca, rynki obligacji korporacyjnych i skarbowych zaczną oferować atrakcyjne możliwości w przedniej części krzywej dochodowości.

Kłopotliwy dylemat

Czy banki centralne powinny doprowadzić do pęknięcia bańki spekulacyjnej utworzonej w efekcie trwającego ponad dekadę luzowania ilościowego (QE), czy też będą w stanie walczyć z inflacją bez podjęcia tego kroku?

Podwyżki stóp procentowych o 500 pb w Stanach Zjednoczonych i o 400 pb w Europie nie przyniosły oczekiwanych rezultatów. Rynek pracy pozostaje solidny, a inflacja uporczywie pozostaje na wysokim poziomie, znacznie powyżej celu banków centralnych wynoszącego 2%. Jak dotąd wszystkie banki centralne państw rozwiniętych zdołały jedynie doprowadzić do inwersji krzywych dochodowości. Podczas gdy odwrócona krzywa dochodowości naraża na ryzyko przedsiębiorstwa zmagające się z niedoborami środków pieniężnych, większe korporacje przez cały czas korzystają z niższych rentowności na dłuższym końcu krzywej dochodowości. Amazon może wyemitować instrumenty dłużne na poziomie 4,5% i zainwestować ponad 5% w krótkoterminowe bony skarbowe. Wyraźnie widać, iż takie środowisko stóp procentowych doprowadziłoby to utworzenia niewłaściwych zachęt. Istniejącą bańkę spekulacyjną pogłębia idealistyczne założenie, iż walka z inflacją nie musi się wiązać z narażeniem stabilności finansowej na ryzyko.

Ogólnie rzecz biorąc, warunki finansowe pozostają luźne. Skorygowany krajowy indeks warunków finansowych Banku Rezerwy Federalnej w Chicago jest ujemny, co wskazuje, iż warunki finansowe są przeciętnie luźniejsze, niż wynikałoby to z obecnych warunków gospodarczych. Ponadto pod koniec marca realna stopa funduszy Fed po raz pierwszy od listopada 2019 r. przyjęła wartości dodatnie, po zaledwie roku i wynoszących 500 pb podwyżkach osiągając restrykcyjny kształt. Z drugiej strony EBC wyraźnie pozostaje w tyle, a realna stopa depozytowa znajduje się w dolnym przedziale sprzed pandemii Covid, kiedy EBC próbował stymulować wzrost. Mimo to rządy przez cały czas realizują hojną politykę fiskalną, aby zdobyć elektorat, zwiększając presję na niebezpieczne środowisko inflacyjne.

Rozwiązanie: aktywne zacieśnianie ilościowe wygrywa z podwyżkami stóp procentowych

Pomimo oficjalnego zakończenia, luzowanie ilościowe i bilanse dużych banków centralnych mają przez cały czas najważniejsze znaczenie w kontekście zjawiska uporczywej inflacji.

Łączny bilans Rezerwy Federalnej i EBC wynosi ponad 15 bln USD. w tej chwili żaden z tych banków centralnych nie sprzedaje aktywnie zawartości swoich bilansów ze względu na rezygnację z reinwestowania części swoich zapadających papierów wartościowych. Nazywanie takiej strategii „zacieśnianiem ilościowym” oznacza jedynie, iż zarówno EBC, jak i Fed mogą wypowiadać się w sposób jastrzębi, a zachowywać się gołębio. Wiedzą, iż aby skutecznie zwalczyć koszmar inflacji, długoterminowe rentowności muszą wzrosnąć, a sposobem na to jest aktywne dezinwestowanie bilansów banków centralnych, składających się z długoterminowych obligacji. Wynik może być odwrotny, o ile banki centralne zdecydują się podwyższyć stopy procentowe powyżej oczekiwanego poziomu. Im wyższa stopa referencyjna, tym większe prawdopodobieństwo, iż rentowności długoterminowych obligacji skarbowych zaczną spadać, ponieważ rynki prognozują głęboką recesję. Taki ruch byłby sprzeczny z programem zacieśniania polityki banków centralnych.

W związku z tym można się spodziewać, iż cykl zacieśniania polityki pieniężnej dobiegnie końca w drugiej połowie roku, ponieważ większa liczba podwyżek stóp procentowych niż oczekiwana przez rynki spowodowałaby jedynie dalsze odwrócenie krzywych dochodowości, bez wywierania znaczącego wpływu na inflację.

W miarę zbliżania się do końca cyklu zacieśniania spodziewamy się, iż przedstawiciele Rezerwy Federalnej i EBC zaczną mówić o dezinwestycjach bilansowych. W tym momencie krzywe dochodowości zaczną mocno się wypiętrzać w efekcie wzrostu rentowności długoterminowych. Przednia część krzywej dochodowości może zacząć opadać, ponieważ rynki przewidują rozpoczęcie cyklu obniżek stóp. o ile jednak oczekiwania dotyczące obniżki stóp procentowych przesuną się jeszcze bardziej w przyszłość, istnieje szansa, iż przez pewien czas pozostaną one uzasadnione. Ścieżka ta jest jednak mniej pewna, ponieważ zależy od zdolności decydentów politycznych do utrzymania oczekiwań dotyczących obniżki stóp pod kontrolą oraz od zdolności gospodarki do przetrwania okresów podwyższonej zmienności. W tym momencie przewidujemy, iż rynek odejdzie od ryzykownych aktywów, zwracając się w stronę aktywów wolnych od ryzyka, doprowadzając tym samym do pęknięcia bańki spekulacyjnej utworzonej w efekcie trwającego kilkadziesiąt lat luzowania ilościowego.

Spodziewamy się, iż pierwszym bankiem centralnym, który zakończy cykl podwyżek stóp procentowych, będzie amerykańska Rezerwa Federalna, natomiast EBC będzie musiał jeszcze kilkakrotnie podwyższyć stopy procentowe, aby podnieść realną stopę depozytową EBC. Bank Anglii może być zmuszony do podwyżek stóp w nowym roku, jeszcze bardziej odbiegając od polityki realizowanej przez pozostałe banki centralne.

Kuszący punkt wejścia dla inwestorów ukierunkowanych na dochód

Inwestorzy szukający dochodu powinni przygotować się do identyfikacji punktów wejścia w miarę zaostrzania polityki banków centralnych. Ponieważ wkraczamy w środowisko wysokiej zmienności, najważniejsze znaczenie będzie miało zrównoważenie czasu trwania i ryzyka kredytowego. Co więcej, ponieważ niepewność utrzymuje zmienność na rynkach obligacji na wysokim poziomie, skłaniamy się ku minimalnemu czasowi trwania.

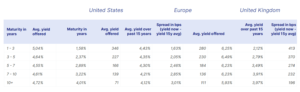

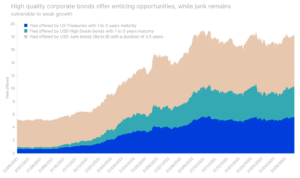

Rynki papierów o krótkim czasie trwania, które są najbardziej wrażliwe na politykę banków centralnych, oferują ponadprzeciętne możliwości uzyskania dochodu. choćby w przypadku dalszego wzrostu stóp procentowych w najbliższej przyszłości, rentowność oferowana przez obligacje o wysokim ratingu jest kusząca dla zwolenników strategii „kup i trzymaj”. Spread oferowany przez korporacje o ratingu inwestycyjnym z terminem zapadalności od jednego do trzech lat w stosunku do amerykańskich obligacji skarbowych wynosi 62 pb, przy średniej rentowności wynoszącej 5,04%.

Według zagregowanego indeksu obligacji amerykańskich Bloomberg jest to najwyższa od 2007 r. rentowność obligacji o wysokim ratingu z tak krótkim terminem zapadalności. Co więcej, obligacje korporacyjne o ratingu inwestycyjnym z terminem zapadalności od jednego do trzech lat w okresie od 2007 r. do dziś oferowały średnią rentowność na poziomie 1,8%.

Podobnie euroobligacje korporacyjne o wysokim ratingu z terminem zapadalności od jednego do trzech lat oferują 4,43% – najwyższą rentowność od czasu europejskiego kryzysu długu z 2011 r. – aż o 280 pb przekraczając średnią z ostatnich piętnastu lat.

Rentowność obligacji korporacyjnych w Wielkiej Brytanii jest znacznie wyższa niż w Stanach Zjednoczonych i Europie. Chociaż dla zwolenników strategii „kup i trzymaj” dalsze podwyżki stóp procentowych przez Bank Anglii mogą nie stanowić zagrożenia, należy zauważyć, iż ryzyko kredytowe w Wielkiej Brytanii jest wyższe niż gdziekolwiek indziej w gospodarkach rozwiniętych ze względu na niepewność dotyczącą inflacji i przyszłej polityki pieniężnej. W związku z tym ostrożny wybór inwestycji w tym obszarze pozostało bardziej kluczowy.

Nie tylko obligacje korporacyjne oferują atrakcyjny zwrot

Niedawna emisja obligacji skarbowych pokazuje, iż pozbawione ryzyka alternatywy dla rynku obligacji korporacyjnych, a choćby akcji, oferują interesujące możliwości. W czerwcu brytyjski urząd ds. zarządzania długiem (DMO) sprzedał pięcioletnie obligacje z kuponem 4,5% i rentownością wynoszącą 4,932% (GB00BMF9LG83). To najwyższy kupon oferowany w przypadku pięcioletnich obligacji od 2012 r. i najwyższa rentowność od 2008 r. Także Amerykański Departament Skarbu wyemitował w czerwcu dwuletnie obligacje z kuponem w wysokości 4,25% (US91282CHD65). Również niemieckie obligacje skarbowe sprzedane w kwietniu (DE000BU3Z005) oferują kupon w wysokości 2,3%. Robi to duże wrażenie biorąc pod uwagę, iż jeszcze kilka lat temu kupon ten wynosiłby 0%.

Sztuczna inteligencja i rynek obligacji: wielka deflacja

W gospodarce opartej na sztucznej inteligencji zwiększona produktywność i eliminacja miejsc pracy pogłębią nierówności dochodowe. Przekłada się to na większe deficyty fiskalne, ponieważ rządy podejmują inicjatywy edukacyjne i tworzą sieci zabezpieczenia społecznego. Wraz ze wzrostem bezrobocia i spadkiem inflacji polityka pieniężna stanie się bardziej akomodacyjna, a ujemne stopy procentowe mogą stać się normą. Nowy system będzie jednak wiązał się ze zwiększoną zmiennością inflacji. Aby tego uniknąć, twórcy polityki będą dążyć do uregulowania kwestii sztucznej inteligencji i do korzystania z niej w sposób selektywny, aby nie zniszczyć realnej gospodarki, co przyniesie łagodniejsze skutki gospodarcze.

Wszystkie prognozy Saxo Banku dostępne tutaj

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

![Nowe przepisy dla pracodawców 2026. Tysiące firm czekają nowe obowiązki [Obiektywnie o Biznesie]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)