2 lat temu

2 lat temu

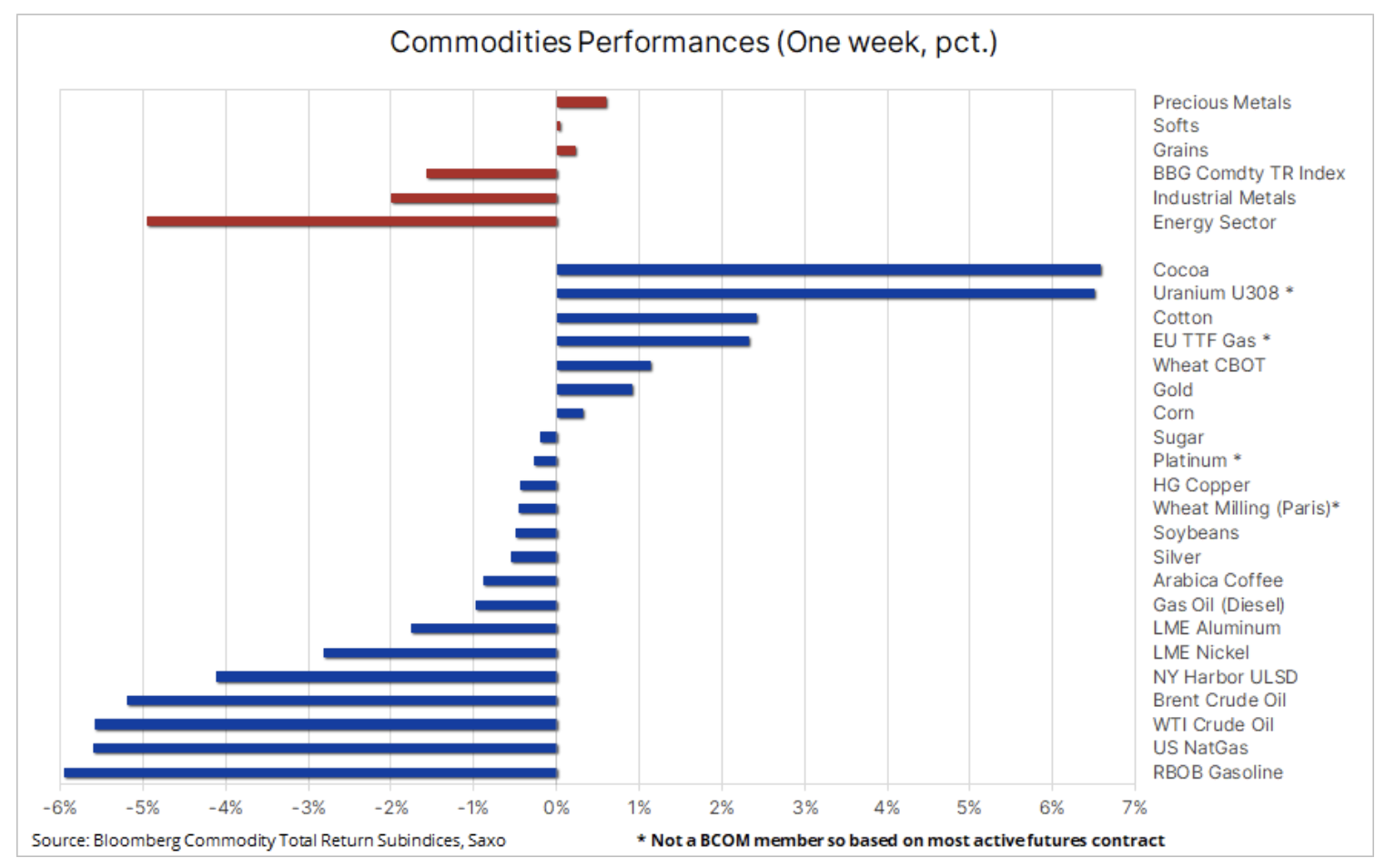

W ubiegłym tygodniu sektor towarowy zniwelował część ostatnich silnych wzrostów, z czego największe straty odnotowały metale przemysłowe – ze względu na wygaśnięcie efektu niedawnego obniżenia poziomu rezerwy obowiązkowej w Chinach – oraz energia, ponieważ rozmowy w sprawie zawieszenia broni w Strefie Gazy przyczyniły się do spadku premii za ryzyko geopolityczne. Równocześnie metale szlachetne otrzymały początkowy impuls do umocnienia w postaci gwałtownego spadku rentowności amerykańskich obligacji skarbowych na skutek nowych obaw o amerykańskie banki regionalne i ich ekspozycję na nieruchomości komercyjne, a także po sygnale amerykańskiej Rezerwy Federalnej, iż kolejny ruch stóp procentowych będzie obniżką, choć być może nie nastąpi to tak szybko, jak oczekiwał rynek, w szczególności po kolejnym wyjątkowo mocnym raporcie w sprawie zatrudnienia w Stanach Zjednoczonych w styczniu, który wykazał znaczny wzrost liczby nowych miejsc pracy i płac.

W perspektywie ogólnej indeks ogólnego zwrotu z rynków towarowych Bloomberg (Bloomberg Commodity Total Return, BCOMTR), monitorujący koszyk obejmujący 24 najważniejsze kontrakty terminowe na surowce w podziale na energię, metale i produkty rolne, spadł o około 1,6% w ujęciu tygodniowym i 1% w ujęciu rocznym. Wśród surowców uwzględnionych w indeksie BCOM najlepsze wyniki osiągnęły kakao, bawełna i pszenica, podczas gdy wszystkie pięć surowców o najgorszych wynikach związane jest z sektorem energii.

Cena kakao przekracza 5 000 USD za tonę po raz pierwszy od 1977 r.

W sektorze produktów rolnych sytuacja jest zróżnicowana: sektor zbóż wykazuje ciągłe oznaki stabilizacji, a największe krótkie pozycje utrzymywane przez inwestorów spekulacyjnych w sześciu kontraktach na zboża i soję od 2019 r. również oferują pewne wsparcie. Sektor produktów miękkich, osiągający zdecydowanie najlepsze wyniki w ciągu ostatnich dwunastu miesięcy, przez czwarty tydzień z rzędu odnotował wzrost, docierając do poziomu dziesięcioletniego maksimum. Ostatnie umocnienie wspierane jest przez paraboliczny wzrost cen kakao, które po raz pierwszy od 1977 r. przekroczyły 5 000 USD za tonę. W ciągu ostatniego roku ceny kakao wzrosły już ponad dwukrotnie w efekcie niewielkich dostaw z Wybrzeża Kości Słoniowej i Ghany, dwóch największych światowych producentów. W bieżącym sezonie, który rozpoczął się w październiku, ze względu na brak opadów dostawy do portów na Wybrzeżu Kości Słoniowej spadły o około 36% w porównaniu z ubiegłym rokiem, a najnowsza susza może potencjalnie negatywnie wpłynąć na większe zbiory w przyszłym sezonie, przyczyniając się tym samym do utrzymania światowego deficytu.

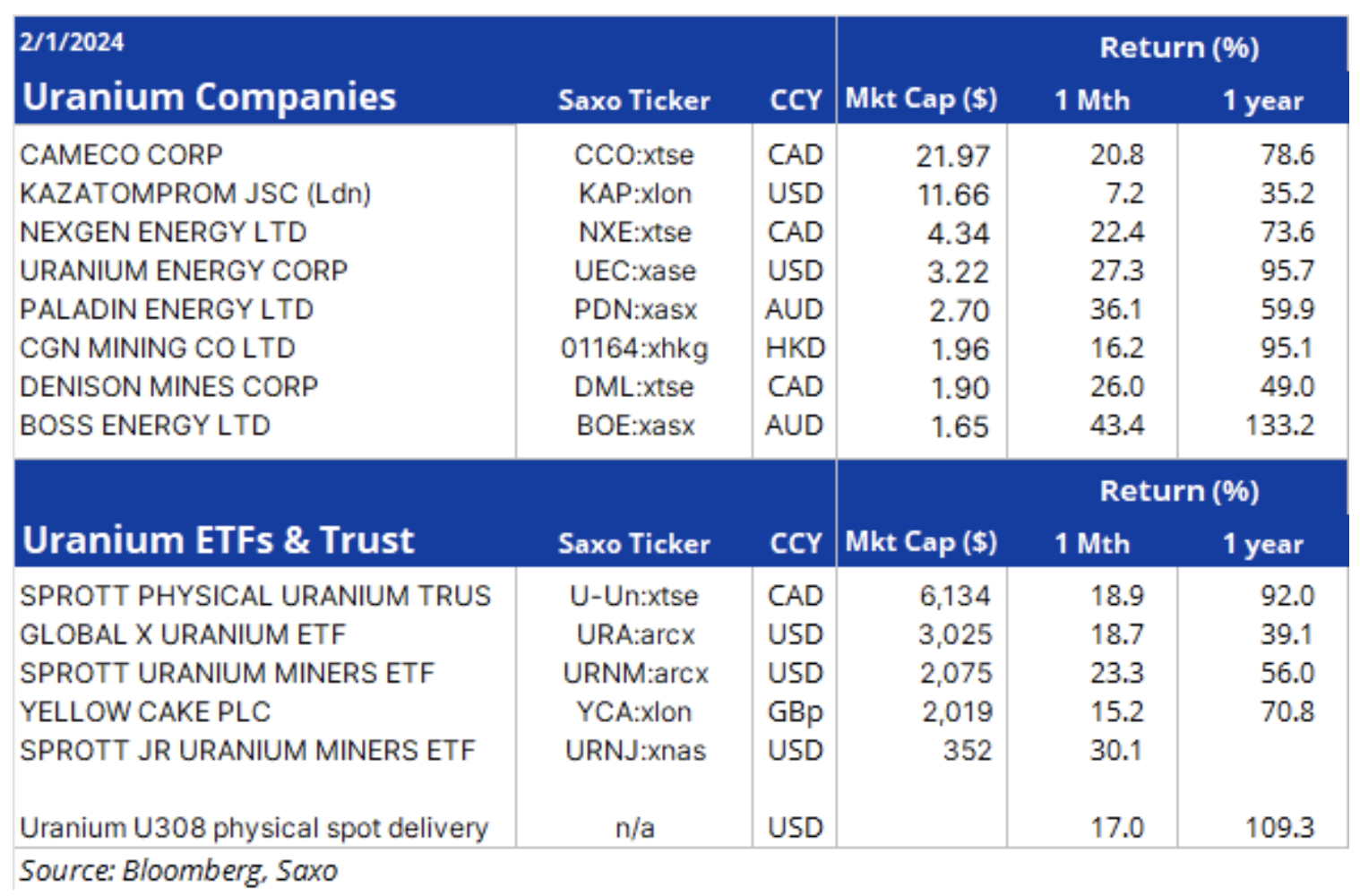

Sektor uranu rośnie w siłę dzięki coraz większej globalnej akceptacji

W ubiegłym tygodniu najlepsze wyniki odnotował uran, którego cena spot mocno wzrosła po tym, jak Kazatomprom, największy światowy producent, zgodnie z oczekiwaniami obniżył prognozy produkcji na 2024 r. o 14,2% ze względu na ograniczony dostęp do kwasu siarkowego, który jest stosowany jako czynnik ługujący do rozpuszczania tlenków uranu z rudy, umożliwiając odzysk uranu. W ciągu ostatniego roku cena spot uranu wzrosła ponad dwukrotnie, osiągając najwyższy od 16 lat poziom powyżej 100 USD za funt, ponieważ po wieloletniej stagnacji sektor ten przeżywa dynamiczne ożywienie. Akceptacja energii jądrowej na całym świecie rośnie, a największe gospodarki zwracają się ku energii nuklearnej w ramach transformacji ekologicznej.

PRZECZYTAJ: Jak inwestować w uran? [Poradnik]

Wraz z rosnącym popytem w górę poszły również ceny ze względu na ryzyko związane z podażą, w tym obniżenie prognoz dotyczących produkcji przez producentów i napięcia geopolityczne negatywnie wpływające na kraje produkujące uran. Ponadto pojawienie się i rosnąca popularność instrumentów inwestycyjnych oferujących przechowywanie fizycznego uranu w imieniu inwestorów również przyczyniły się do obecnej niewielkiej podaży na rynku, tym samym wspierając cenę spot, a także wyniki giełdowe spółek wydobywczych, konstruktorów reaktorów i producentów paliw.

Podczas gdy rynek szuka najwyższych zwrotów przede wszystkim na technologicznym indeksie Nasdaq 100 (dwunastomiesięczny wzrost o około 35%), fundusz Global X Uranium, ETF o wynoszącej 3 mld USD kapitalizacji rynkowej, który monitoruje koszyk spółek zajmujących się wydobyciem uranu i produkcją komponentów na potrzeby energetyki jądrowej, wygenerował w tym samym okresie zwrot na poziomie niemal 40%. Fundusz powierniczy Sprott Physical Uranium Trust, który utrzymuje wszystkie swoje aktywa w fizycznym uranie, w ciągu ostatniego roku zyskał aż 93% i od momentu założenia kilka lat temu stał się istnym tytanem o wartości 6,2 mld USD. Podobnie jak w przypadku londyńskiej spółki Yellow Cake Plc, ten dynamiczny wzrost prawdopodobnie przyczynia się do umocnienia ze względu na dalsze ograniczanie dostępności tego surowca na rynku spot.

Tabela prezentująca niektóre z największych i najpopularniejszych inwestycji w uran

Dalsza chaotyczna akcja cenowa na rynku ropy

Główne kontrakty terminowe na ropę naftową zniwelowały większość ostatnich silnych wzrostów w związku z rozmowami w sprawie zawieszenia broni w Strefie Gazy, które obniżyły temperaturę geopolityczną. Do spadku przyczyniły się również zlecenia sprzedaży ze strony traderów, którzy nieopatrznie zadecydowali o kupnie przy okazji niedawnego technicznego wybicia powyżej 75,50 USD w przypadku ropy WTI i 80,50 USD w przypadku ropy Brent, a następnie zostali zmuszeni do korekty, kiedy ceny spadły poniżej tego poziomu. Ogólnie rzecz biorąc, w ciągu ostatnich kilku miesięcy, od czasu, gdy rebelianci Huti zaczęli atakować statki na Morzu Czerwonym, traderzy mieli do czynienia ze znacznym „szumem” na rynku, co skutkowało bardzo niestabilnymi warunkami obrotu, ponieważ ceny przez cały czas podlegają wahaniom w zależności od napływających informacji z Bliskiego Wschodu.

Równocześnie spadły również ceny oleju napędowego w Londynie i Nowym Jorku po silnym wzroście w ubiegłym miesiącu w związku z wyzwaniami logistycznymi na Morzu Czerwonym, gdzie ataki Huti wymusiły przekierowywanie statków handlowych do Europy, co wydłużyło czas podróży, a tym samym podwyższyło koszty frachtu. Ponadto „bomba” zimna w Stanach Zjednoczonych w połowie stycznia spowodowała szybki wzrost popytu, a niedawne ataki dronów na rosyjskie obiekty energetyczne zwiększyły obawy o podaż. Zasadniczo kontrakty terminowe Ny Harbor ULSD i London Gas Oil w ujęciu rok do dnia przez cały czas wykazują zysk o około 10%, podczas gdy notowania ropy WTI i Brent wzrosły o mniej niż 4%.

Podtrzymujemy opinię, iż o ile na Bliskim Wschodzie nie dojdzie do poważnych i wysoce nieprawdopodobnych zakłóceń podaży, zarówno ropa WTI, jak i Brent prawdopodobnie pozostaną w granicach przedziału w okolicach 75 USD w przypadku ropy WTI i 80 USD w przypadku ropy Brent, przy czym żaden pojedynczy czynnik nie będzie wystarczająco silny, by zmienić dynamikę rynku, który dzieli swoją uwagę pomiędzy obawy o wzrost gospodarczy, w szczególności w Chinach, które są największym importerem na świecie, a także rosnącą produkcję spoza OPEC+, cięcia produkcji OPEC+, co do których w tej chwili oczekuje się, iż zostaną przedłużone poza I kwartał, i ryzyko geopolityczne. Ponadto zmiany dotyczące przewidywanego tempa obniżek stóp procentowych w Stanach Zjednoczonych mogą wpływać na apetyt na ryzyko. W perspektywie krótkoterminowej cena ropy WTI napotka silny opór poniżej poziomu 80 USD, a ropa Brent – poniżej 85 USD.

Złoto tkwi w miejscu z powodu opóźnienia cięcia stóp

Sektor metali szlachetnych rozpoczął luty na solidnych podstawach po tym, jak większość stycznia spędził na konsolidacji silnych wzrostów zaobserwowanych w IV kwartale ubiegłego roku, kiedy to złoto umocniło się o 11,4%, a srebro o 7,2%. Niewielkie straty obu metali w ubiegłym miesiącu wynikały głównie z aprecjacji dolara i faktu, iż rynek nie był w stanie przewidzieć terminu, tempa i rozmiarów nadchodzących cięć stóp procentowych. Jednak w ubiegłym tygodniu cena złota wzrosła w kierunku kluczowego oporu w okolicach 2 067 USD, wspierana przez osłabienie dolara i powrót obaw o banki regionalne w Stanach Zjednoczonych w związku ze stratami na rynku nieruchomości komercyjnych, co przyczyniło się do gwałtownego spadku rentowności amerykańskich obligacji skarbowych.

Na ostatnim posiedzeniu Rezerwy Federalnej zasugerowano niepewną ścieżkę w kierunku obniżek stóp procentowych w 2024 r. po tym, jak prezes Powell podkreślił potrzebę uzyskania większej liczby dowodów na to, iż w ujęciu rok do roku inflacja zmierza w kierunku celu 2% – poziomu, który został już osiągnięty w krótszych horyzontach czasowych – przy jednoczesnym uwzględnieniu silnego rynku pracy. Jednak słabszy, niż przewidywano tygodniowy raport w sprawie wniosków o zasiłek dla bezrobotnych ożywił oczekiwania dotyczące marcowej obniżki stóp, które całkowicie spadły po bardzo dobrym styczniowym raporcie w sprawie zatrudnienia w Stanach Zjednoczonych, który wykazał wzrost zarówno liczby nowych miejsc pracy, jak i płac. Rentowności dziesięcioletnich amerykańskich obligacji skarbowych zniwelowały wcześniejszy spadek, w ujęciu tygodniowym wykazały jednak spadek o około 4%, podczas gdy dolar zakończył tydzień na niezmienionym poziomie.

Według Światowej Rady Złota (World Gold Council, WGC), w 2023 r. całkowity popyt na złoto osiągnął rekordowy poziom 4 899 ton, wspierany przez silny popyt na rynku pozagiełdowym, a także przez stałe zakupy ze strony banków centralnych – aktywnym nabywcą był pod tym względem Ludowy Bank Chin, odpowiadając za blisko jedną czwartą wszystkich zakupów. WGC spodziewa się, iż w 2024 r. popyt na złoto ponownie wzrośnie, kiedy amerykańska Rezerwa Federalna zacznie obniżać stopy procentowe, potencjalnie zwiększając popyt ze strony inwestorów ETF, którzy od 2022 r. są sprzedającymi netto.

Mimo iż podtrzymujemy nasze optymistyczne prognozy dla złota i srebra, przewidując, iż w tym roku osiągną one odpowiednio cenę 2 300 USD i 28 USD, w perspektywie krótkoterminowej oba metale szlachetne prawdopodobnie pozostaną na niezmienionym poziomie, dopóki nie uzyskamy większej wiedzy na temat terminu, tempa i rozmiarów przyszłych cięć stóp procentowych w Stanach Zjednoczonych i Unii Europejskiej. Do czasu pierwszej obniżki rynek może wykazywać nieco zbyt duży optymizm, zwiększając oczekiwania dotyczące cięcia stóp do poziomów narażających ceny na korektę. W tym kontekście krótkoterminowy kierunek cen złota i srebra będzie przez cały czas dyktowany napływającymi danymi gospodarczymi i ich wpływem na dolara, rentowności, a także oczekiwania dotyczące obniżek stóp procentowych.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.