3 lat temu

3 lat temu

Ryzyko wystąpienia poważnego kryzysu energetycznego w Europie stało się przedmiotem dyskusji kluczowych polityków, ale także zwykłych członków społeczeństwa, którzy obawiali się przerw w dostawach energii elektrycznej czy ciepła. Na przestrzeni minionych miesięcy rządy europejskich państw wprowadziły szereg działań zapobiegawczych, które miały chronić przed wystąpieniem najczarniejszego scenariusza. Rozwój sytuacji w newralgicznym okresie, jakim jest ostatni kwartał roku daje podstawy do ostrożnego optymizmu.

Sytuacja meteorologiczna sprzyja Europie

W grudniu ogromnym sprzymierzeńcem Europy stała się sytuacja meteorologiczna. Temperatury utrzymujące się powyżej poziomu wieloletniej średniej zapewniły chwilę oddechu dla gazu, który stanowi najważniejszy rynek dla oceny perspektyw polityki energetycznej w Europie. Relatywnie ciepły okres świąteczno-noworoczny nie powinien stanowić powodu do zmartwień. Odzwierciedleniem niespodziewanych warunków atmosferycznych jest duża dynamika cen gazu na holenderskim rynku TTF.

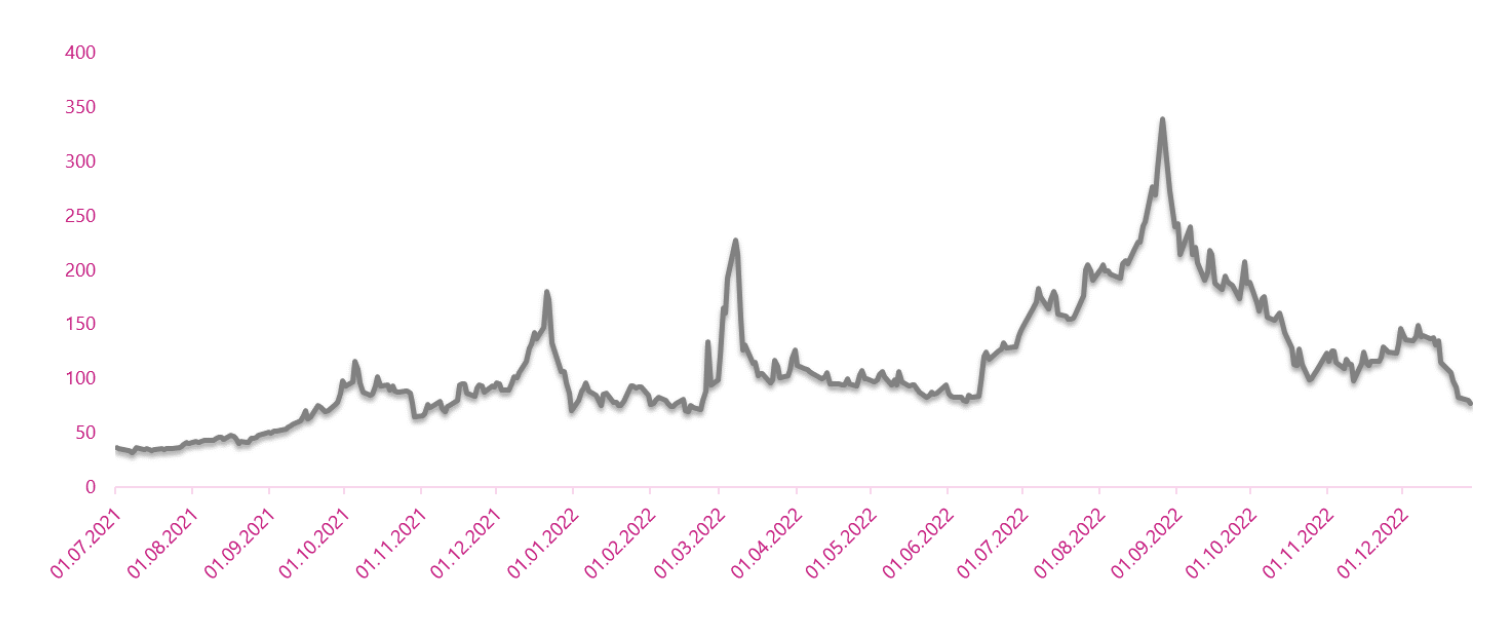

Kształtowanie się ceny gazu (kontynuacyjny kontrakt miesięczny) na giełdzie TTF. Źródło: Opracowanie własne na podstawie danych Investing.com

Obecnie, cena gazu na giełdzie spadła do poziomu obserwowanego po raz ostatni przed rozpoczęciem inwazji Rosji na Ukrainę. Kontrakt z dostawą gazu na styczeń 2023 r. notowany jest na poziomie 82.00 EUR/MWh (29.12.2022 r.). O skali obserwowanego ruchu najlepiej świadczy fakt, iż jeszcze na początku grudnia cena 1 MWh kształtowała się na poziomie ok. 150 EUR, natomiast pod koniec sierpnia kontrakt osiągnął rekordową wartość bliską 350 EUR/MWh. Tegoroczna tendencja nie wpisuje się w standardowy cykl sezonowy, kiedy z reguły w okresie zimowym ceny gazu znajdowały się w trendzie wzrostowym. Dalszy rozwój wydarzeń będzie uzależniony od wielu czynników, jednak zapewnienie swoistego buforu bezpieczeństwa na początku okresu zimowego jest bezcenne.

Wysokie poziomy zapasów w magazynach

Bez wątpienia, w tej chwili obserwowana sytuacja nie byłaby możliwa bez wcześniejszego zakasania rękawów przez kraje UE i wprowadzenia celu wypełnienia magazynów gazu. Zobowiązanie to ustanawiało minimalny limit na poziomie 80%, a datą graniczną był dzień 1 listopada br. Cel ten udało się zrealizować z nawiązką, a maksymalny poziom gazu w magazynach osiągnięty został w połowie listopada i wynosił ok. 95%. Sprzyjająca sytuacja meteorologiczna i stabilne dostawy gazu sprawiają, iż zapasy gazu są w tej chwili zdecydowanie wyższe niż w roku ubiegłym.

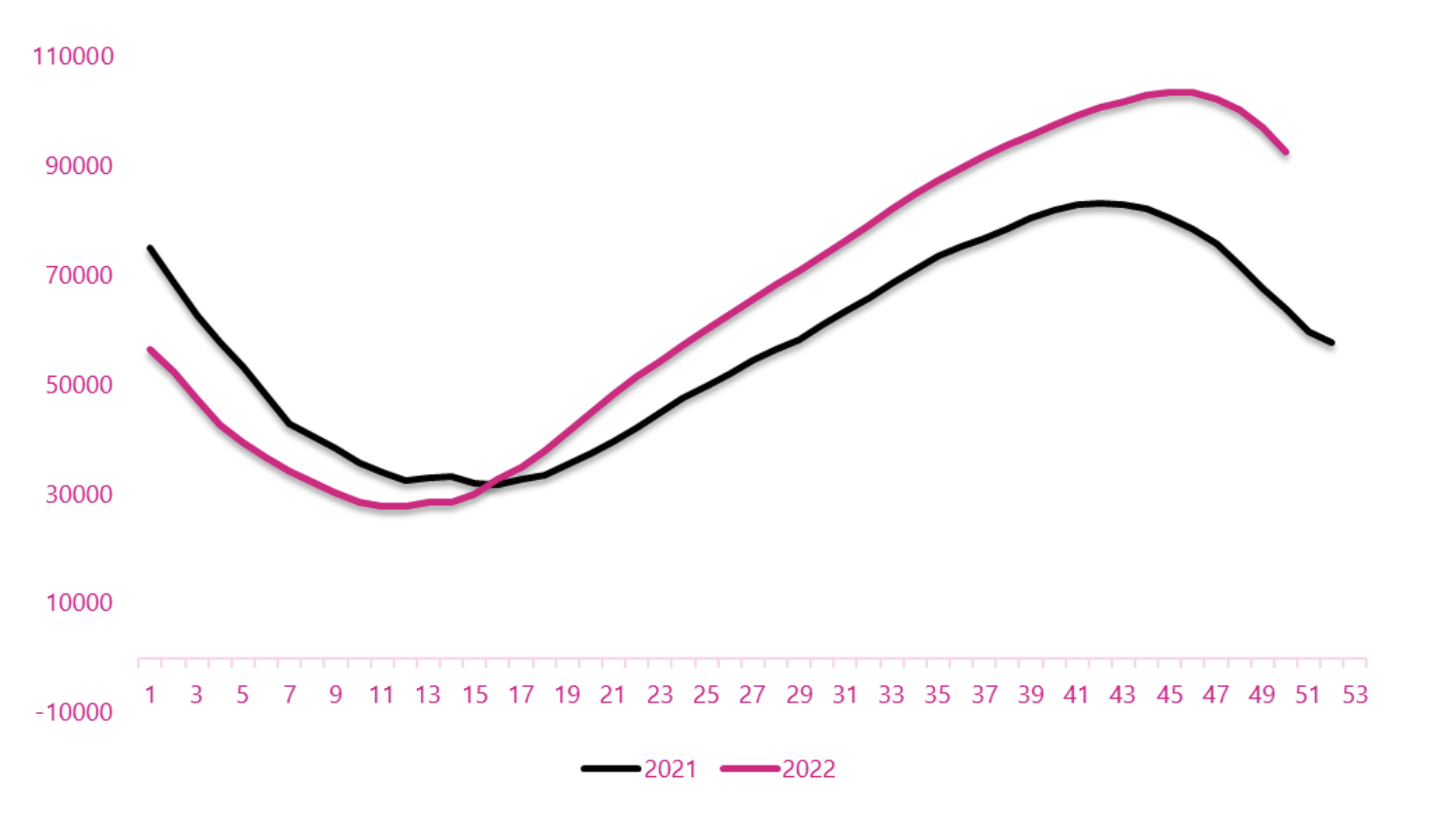

Poziom gazu w magazynach państw UE w latach 2021-2022. Źródło: Opracowanie własne na podstawie danych Bruegel.org (European natural gas imports – Dataset)

Wypełnienie magazynów gazu na koniec grudnia przekraczające poziom 80% pozwala z optymizmem patrzeć w przyszłość. Kontynuacja bieżącego trendu z dużym prawdopodobieństwem przełoży się na zdecydowanie wyższy poziom gazu na koniec okresu jego poboru z magazynów (marzec/kwiecień). W poprzednich latach, wielkość ta znajdowała się na poziomie niespełna 30%, a w przyszłym roku, przy sprzyjających okolicznościach, ma szansę znaleźć się w okolicy 50%. Niewątpliwie, realizacja takiego scenariusza zmniejszyłaby presję na rynku gazu, mogłaby złagodzić napięcia cenowe i pozwolić zbliżyć się cenom w kierunku długoterminowej średniej, co w Europie odebrane byłoby z ogromną ulgą.

Dostawy LNG zastąpiły rosyjski gaz

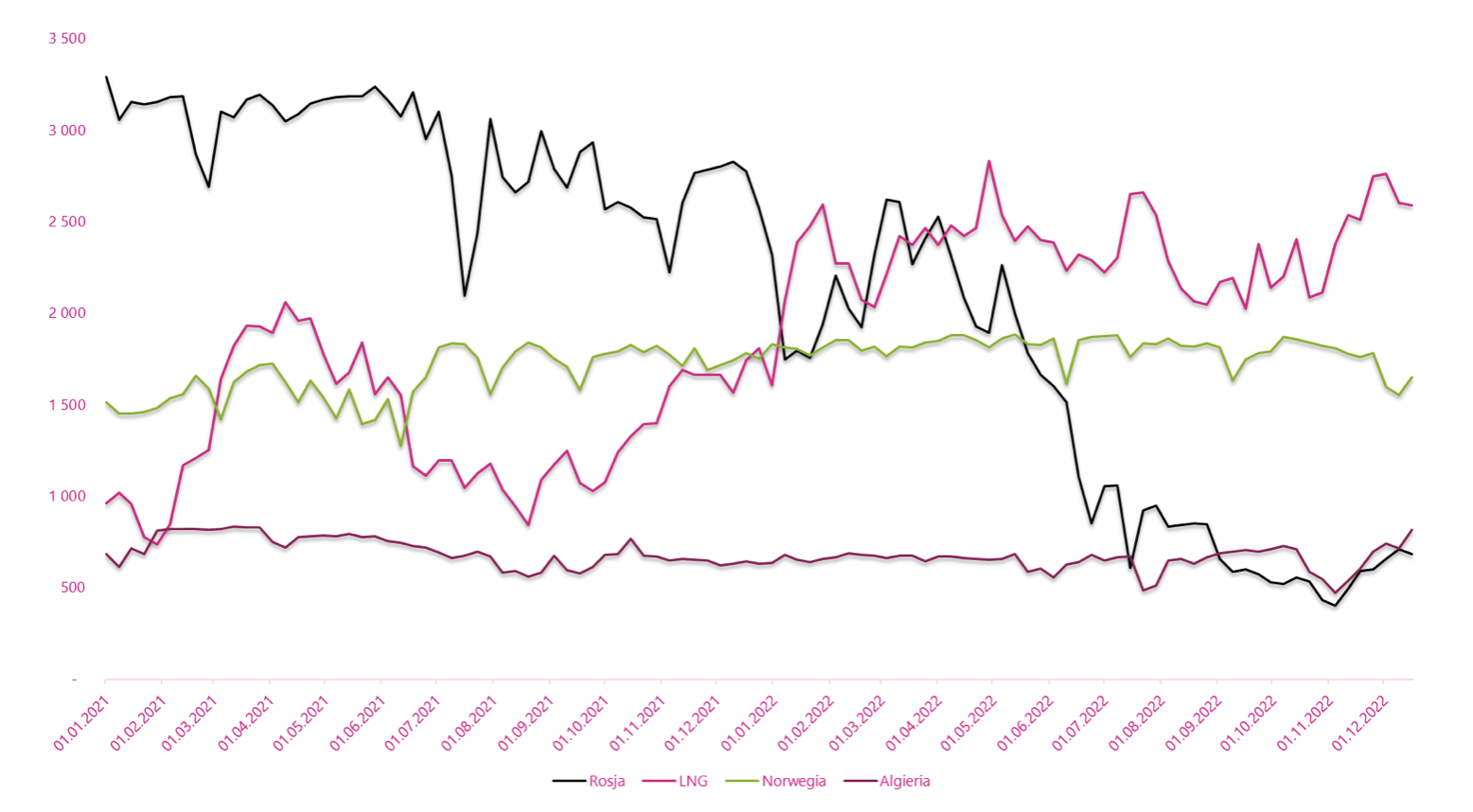

W tym momencie kluczową kwestią do wyjaśnienia jest sposób, w jaki udało się Europie zrekompensować ograniczenia dostaw z kierunku rosyjskiego. Niemal wszyscy dowiedzieliśmy się o wstrzymaniu dostaw przez gazociąg jamalski, awariach turbin wykorzystywanych w gazociągu Nord Stream, a później o eksplozjach i wyciekach gazu, które na dobre unieruchomiły gazociąg północny. Te wszystkie wydarzenia potęgowały napięcie rynkowe, a jednocześnie istotnie redukowały dostawy gazu z Rosji w kierunku europejskim. Okoliczności rynkowe, w postaci zmniejszenia zapotrzebowania na LNG w Azji pozwoliły na istotne przekierowanie dostaw do Europy. W 2022 r. odnotowano rekordowe dostawy LNG, a głównym kierunkiem, który pozwolił na wzrost wykorzystania tego źródła gazu okazały się USA.

Główne źródła importu gazu do Europy w latach 2021-2022 (w mln m3). Źródło: Opracowanie własne na podstawie danych Bruegel.org (European natural gas imports – Dataset)

Dostawy LNG niemal w całości pozwoliły zrekompensować braki wynikające z ograniczenia dostaw z Rosji. Z segmentem tym związany jest jednak szereg niepewności. Niewykluczone, iż w obliczu wychodzenia Chin z polityki „zero-Covid” zapotrzebowanie na LNG w krajach azjatyckich w 2023 r. będzie rosnąć, co może generować większą konkurencyjność i stwarzać trudność w zagwarantowaniu takiego poziomu dostaw jak w roku 2022.

Drugim czynnikiem, o którym nie należy zapominać w kontekście bilansu popyt/podaż jest redukcja zapotrzebowania na gaz. W głównej mierze mniejszy popyt na gaz był determinowany jego ceną, która w skrajnych momentach kilkunastokrotnie przekraczała średnią z ostatnich lat. Według danych zgromadzonych za okres pierwszych 11 miesięcy 2022 r. zapotrzebowanie w krajach UE w stosunku do roku ubiegłego spadło aż o 11%. W niektórych państwach, dynamika spadkowa może szokować. W przypadku Finlandii jest to -53%, a dla głównych gospodarek UE jak Niemcy (-15%) czy Francja (-9%) spadki też są ponadprzeciętne. W Polsce szacuje się, iż w tym samym okresie popyt uległ zmniejszeniu o 13%.

Impuls dla branż dotkniętych kryzysem gazowym

Sytuacja na rynku gazu przekłada się istotnie na funkcjonowanie przedsiębiorstw. W wielu branżach zakup gazu stanowi najważniejszy koszt działalności przedsiębiorstwa, co negatywnie wpływa na rentowność, a w skrajnych przypadkach przekłada się na ograniczenie bądź wstrzymanie produkcji. W tym miejscu należy wymienić przede wszystkim spółki z branży chemicznej, ale także wiele przedsiębiorstw przemysłowych. Rok 2022 obfitował w informacje rynkowe wskazujące na decyzję o ograniczeniu produkcji nawozów, aluminium, stali, a także wielu innych produktów, stawiając wiele europejskich firm w niekorzystnym położeniu w stosunku do globalnych konkurentów. Stabilizacja sytuacji na rynku gazu otwiera szansę na ograniczenie powstałych nierównowag i zapewnia przestrzeń na „nowe życie” dla wielu spółek.

Podsumowanie

Rynek gazu w ostatnich kwartałach stał się źródłem wielu bieżących problemów i obaw o przyszłość państw europejskich. Dostosowanie się do niesprzyjających okoliczności rynkowych przez Europę i zapewnienie alternatywnych kierunków dostaw gazu na Stary Kontynent pozwala na stopniowe łagodzenie negatywnych konsekwencji występującej sytuacji. Wysoki poziom gazu w magazynach i korzystne warunki meteorologiczne stały się na przestrzeni ostatnich tygodni katalizatorami spadku cen gazu na europejskich giełdach. Kontynuacja korzystnego trendu może pozwolić na złapanie równowagi i uniknięcie przez Europę „twardego lądowania”, co ma szansę przyspieszyć powrót gospodarki na ścieżkę wzrostu.

Autor artykułu: Piotr Langner, Doradca inwestycyjny, WealthSeed

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.

![WTA Toronto: Kiedy i o której Iga Świątek gra ze Sznajder? [TRANSMISJA]](https://i.iplsc.com/-/000N5NGVU3TYF6JA-C461.jpg)