3 lat temu

3 lat temu

Grupa Kęty notowana jest na GPW od 1996 roku. Jej kurs w ciągu 26 lat obecności na parkiecie urósł o 1 600%. Każdy tysiąc zainwestowany w firmę na starcie 1996 roku, dziś miałoby wartość 17 000 zł. Inwestycja w Kęty była jedną z lepszych decyzji na GPW. Jak widać, da się i u nas znaleźć naprawdę wartościowe i mocno rosnące spółki. choćby Kętom daleko do najlepszych spółek z GPW ostatniej dekady. Grupa wciąż dynamicznie się rozwija, a 20 października odbyło się omówienie wyników finansowych za trzeci kwartał, które podsumowujemy poniżej.

Profil działalności Grupy Kęty

Przed omówieniem najnowszej sytuacji przedsiębiorstwa omówmy sobie pokrótce czym ta firma się zajmuje. Grupa Kęty prowadzi działalność w trzech segmentach operacyjnych:

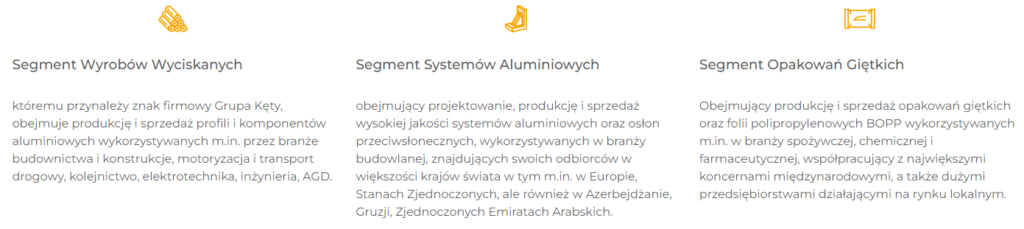

- Segment Wyrobów Wyciskanych – produkcja i sprzedaż profili i komponentów aluminiowych wykorzystywanych m.in. w branży budowlanej oraz motoryzacyjnej,

- Segment Systemów Aluminiowych – systemy aluminiowe wykorzystywane w branży budowlanej m.in. do stolarki okiennej i drzwiowej oraz świadczenie usług budowlano-montażowych,

- Segment Opakowań Giętkich – opakowania giętkie oraz folie polipropylenowe BOPP wykorzystywane m.in. w branży spożywczej i farmaceutycznej.

Segmenty operacyjne Grupy Kęty

W skład Grupy Kapitałowej wchodzą 24 spółki (w tym 15 zagranicznych), oferujące produkty i usługi w ponad 50 krajach na całym świecie. Kęty działają na bardzo perspektywicznym rynku. W związku z nasilającym się na całym świecie dążeniem do ekologii, wyroby spółki cieszą się bardzo dużym zainteresowaniem.

Zarówno Segment Wyrobów Wyciskanych jak i Segment Systemów Aluminiowych wpływają na redukcję śladu węglowego, na przykład umożliwiając redukowanie wagi pojazdów lub zwiększanie efektywności energetycznej budynków. Segment Opakowań Giętkich dzięki redukowaniu masy opakowań oraz uproszczeniu ich struktury, zwiększa skalę recyklingu. Coraz bardziej widać, iż opakowania aluminiowe wypierają swoje plastikowe odpowiedniki.

Segmenty operacyjne grupy z podziałem na elementy składowe i udział w sprzedaży ogółem Grupy

Ibidem

IbidemSegment wyrobów wyciskanych

Segment wyrobów wyciskanych odpowiada za 40% przychodów Grupy ogółem. Pod tym względem jest on najbardziej istotnym spośród wszystkich trzech segmentów. Wolumen sprzedaży tego segmentu spadł rok do roku o 22% (3 kwartał 2022 do 3 kwartału 2021) do wartości 19,9 tys. ton. Słabszy wynik wynika z wysokiego poziomu zatowarowania klientów na koniec 2 kwartału tego roku.

Dobrą informacją jest wzrost przychodów z 510 mln zł w 3 kwartale 2021 do 611 mln zł w 3 kwartale 2022 roku. Udało się to osiągnąć dzięki efektywnej polityce handlowej oraz wyższym cenom aluminium w PLN (wzrost ok. 12% r/r z uwzględnieniem premii wlewkowej). Niestety w tym samym czasie spadła także EBITDA o 18%, do 74,7 mln zł. Stało się to głównie przez zmniejszone wolumeny sprzedaży.

Istotnej zmianie uległa struktura geograficzna sprzedaży. Udział Polski dla tego segmentu spadł z 60% do 48%. Zwiększył się dla Niemiec, Czech i Włoch. Większa dywersyfikacja geograficzna to pozytywne zjawisko.

Segment wyrobów wyciskanych – zmiany względem roku poprzedniego

Ibidem

IbidemSegment systemów aluminiowych

Segment wyrobów wyciskanych odpowiada za 39% przychodów Grupy ogółem. Pod tym względem jest drugim najbardziej istotnym spośród wszystkich trzech segmentów. Wolumen spadł tutaj rok do roku o 16% (3 kwartał 2022 do 3 kwartału 2021). Wzrost przychodów odzwierciedla wprowadzane od 2021 roku podwyżki cen. Dzięki nim sprzedaż urosła o 8% rok do roku i osiągnęła poziom 594,4 mln zł. EBITDA spadła o 27% do 78,8 mln zł. Przyczyną tego stanu rzeczy były niższe wolumeny sprzedaży przy wyższych kosztach wsadu.

Struktura produktowa i geograficzna pozostała w zasadzie bez zmian. Akurat segment systemów aluminiowych jest cały czas najsłabiej zdywersyfikowany geograficznie. Widać tu dużą zależność od krajowego popytu firm budowlanych. Co przy potencjalnie pogorszonej sytuacji w tej branży stwarza pewne zagrożenia.

Segment systemów aluminiowych – zmiany względem roku poprzedniego

Ibidem

IbidemSegment opakowań giętkich

Segment wyrobów wyciskanych odpowiada za 19% przychodów Grupy ogółem. Pod tym względem jest najmniej istotnym spośród wszystkich trzech segmentów. Wolumen sprzedaży tego segmentu wzrósł rok do roku o 4% (3 kwartał 2022 do 3 kwartału 2021) do 23,3 tys. ton. To jedyny segment gdzie wolumen sprzedaży wzrósł. Sprzedaż wzrosła o 32% rok do roku. Stało się to za sprawą wyższych wolumenów, oraz wzrostu samych cen. Sprzedaż krajowa rosła znacznie wolniej niż zagraniczna. Dzięki temu rośnie dywersyfikacja geograficzna. Udział Polski w przychodach segmentu ogółem spadł z 46% do 42%. Co interesujące wzrósł udział Europy Wschodniej z 9% do 11%.

Segment opakowań giętkich – zmiany względem roku poprzedniego

Ibidem

IbidemDzięki znaczącym spadkom cen granulatów udało się mocno podnieść marże. EBITDA wzrosła o aż 53% do 88 mln zł. Na niekorzyść działają natomiast ciągle wzrosty cen energii elektrycznej.

Ibidem

IbidemPodsumowanie wyników finansowych

Ostateczne wyniki są wyższe od opublikowanych we wrześniu szacunkowych danych, zgodnie z którymi zysk netto miał wynieść 160 mln zł, a zysk operacyjny 210 mln zł. Sumaryczny zysk netto wyniósł 170,5 mln zł, a zysk operacyjny 211,7 mln zł. To naprawdę przyzwoity wynik. W tym miejscu warto dodać, iż firmie udało się dowieźć wyniki finansowe przy całkowitym zrezygnowaniu ze stopów rosyjskich. Jeszcze kilka lat temu surowiec z Rosji stanowił ponad 40% ich zaopatrzenia. Teraz ma on zerowy udział.

Nie wszystkie przedsiębiorstwa postępują tak samo, jak Kęty. Wiele spółek z Europy zachodniej cały czas wykorzystuje rosyjski surowiec, a Turcja choćby zwiększa skalę produkcji w oparciu o ten kierunek. Europa jeszcze nie wprowadziła żadnych ceł, ale o ile nic się nie zmieni to firmy tureckie mogą niedługo wypuszczać na rynek towar po bardzo zaniżonej cenie. Rosyjskie aluminium jest bardzo tanie, dlatego iż prawie nikt nie chce ich kupować. Solidarność firm europejskich w zakresie rezygnacji z surowca rosyjskiego nie jest całkowita, co łatwo wykorzystać do potencjalnego zaniżania cen.

Zyski i przychody za 3 kwartały 2021 i 2022 ogółem w Grupie Kęty

Ibidem

IbidemPrognozy na 4 kwartał i opinie prezesa

Grupa Kęty spodziewa się słabszego czwartego kwartału, ale oczekuje, iż w 2023 r. może nastąpić odbicie i powrót do normy. Taki pogląd na konferencji wynikowej przedstawił prezes Dariusz Mańko. „Rynek się diametralnie zmienił – z pierwszego półrocza na bardzo wysokim poziomie zamówień, w drugim półroczu zamówień na horyzoncie jest mniej. Traktujemy to jako naturalną reakcję rynków (…). Działamy w sposób rozważny i wydaje się, iż możemy się spodziewać oczywiście słabszego czwartego kwartału, ale myślę, iż w 2023 r. już pewnego odbicia i wszystko wróci do jakiejś normy. Nie mówię, iż do szalonego popytu z pierwszego półrocza, ale do przyzwoitych poziomów” – powiedział prezes Dariusz Mańko.

W najnowszym raporcie napisano, iż w czwartym kwartale koniunktura na wyroby Segmentu Wyrobów Wyciskanych i Segmentu Systemów Aluminiowych utrzyma się na niższym poziomie, co może przełożyć się na spadek wolumenu sprzedaży. Z kolei w Segmencie Opakowań Giętkich obawa klientów co do przyszłości i związane z tym ewentualne niższe wydatki gospodarstw domowych mogą przełożyć się w czwartym kwartale bieżącego roku na kilkuprocentowe spadki popytu rdr. Zbliżający się kryzys prawdopodobnie nie ominie spółki, jednak coraz większa dywersyfikacja geograficzna spowoduje, iż konsekwencje większego spowolnienia w Polsce nie będą aż tak dotkliwe.

Do zarobienia,

Karol Badowski