7 miesięcy temu

7 miesięcy temu

Grab to platforma, która działa w ośmiu krajach Azji Południowo-Wschodniej i w dużej mierze przypomina Ubera – ale z szerszym zakresem usług. Oferuje szeroką gamę usług mobilności oraz dostaw, dopasowanych zarówno do segmentu premium, jak i tańszych opcji dostępnych dla szerszego grona użytkowników. W zakresie dostaw działa m.in. GrabFood (dla restauracji) oraz GrabMart (dla sklepów detalicznych).

Jednym z wyróżników Grab na tle Ubera jest rozbudowany segment usług finansowych. Poprzez GrabFin firma oferuje pożyczki dla konsumentów i firm, współpracując przy tym z partnerami takimi jak Citibank. Dodatkowo, Grab posiada udziały w trzech bankach: GXBank w Malezji, GXSBank w Singapurze oraz SuperBank w Indonezji. Posiadanie licencji bankowych daje firmie większą elastyczność w zakresie regulacji, pozwala na budowanie bazy depozytowej i rozwój produktów kredytowych. W przyszłości Grab planuje rozwój portfela pożyczkowego, zwiększenie bezpośredniej akwizycji kredytów oraz dalsze inwestycje w usługi takie jak zarządzanie majątkiem, ubezpieczenia czy system płatności GrabPay. Dodatkowo, Grab posiada subskrypcję GrabUnlimited, która – podobnie jak UberOne – zwiększa częstotliwość zamówień i poprawia retencję użytkowników.

Więcej na temat modelu biznesowego Grab szczegółowo omawiałem w osobnym webinarze. Ten wpis nie służy jednak analizie spółki, a jedynie omówieniu jej wyników finansowych z myślą o inwestorach zainteresowanych aktualną kondycją firmy.

Grab Q1 2025 – Wysoka forma, ale brak eksplozji. Rynek zdezorientowany?

„If there’s a recession, people still need to eat and move.” – w punkt. CFO Grab, Peter Oey, kolejny raz trafia w sedno, przypominając, iż Grab operuje na styku potrzeb podstawowych.

Jedzenie i transport to kategorie defensywne, które mogą nie tylko przetrwać spowolnienie gospodarcze, ale wręcz z niego skorzystać. I rzeczywiście – Q1 2025 to trzeci z rzędu kwartał z zyskiem netto, skorygowana EBITDA wzrosła o 71% r/r, a firma… jeszcze podniosła prognozy na cały rok. Ale kurs akcji? Prawie bez reakcji. Dlaczego?

Grab raportował 30 kwietnia, ale na wielu terminalach i platformach brokerskich (m.in. IBKR, TradingView) figurowała błędna data – 9 maja. Wysoka zmienność implikowana (IV) wskazywała, iż rynek oczekiwał dużego ruchu po publikacji, ale… ten się nie wydarzył. Skoro część inwestorów nie miała świadomości, iż wyniki już są.

Wyniki headlinowo prezentują się następująco :

- Przychody: $773M vs $766M konsensus – lekki beat, +18% r/r

- Zysk netto: $10M – trzeci zysk z rzędu (rok temu było -$115M)

- Adj. EBITDA: $106M vs $62M rok temu (+71%)

- On-Demand GMV: $4.93B, +16% r/r (vs +20% w Q4 – lekka normalizacja)

- MTU: 44.5M, +16% r/r

- Cash liquidity: $6.24B, z czego net cash to cash ex-depozyty = 4,621 mld USD

- Buyback: $0 – brak skupu akcji w Q1, mimo wcześniejszego programu !

Warto również docenić to, iż mimo osiągnięcia wielu milestonów biznesowych, wynagrodzenie w opcjach dla pracowników konsekwentnie spada. Ułatwiło to spółce w dużym stopniu osiągnięcie pozytywnego zysku netto, bowiem w poprzednich latach SBC było bardzo rozdmuchane.

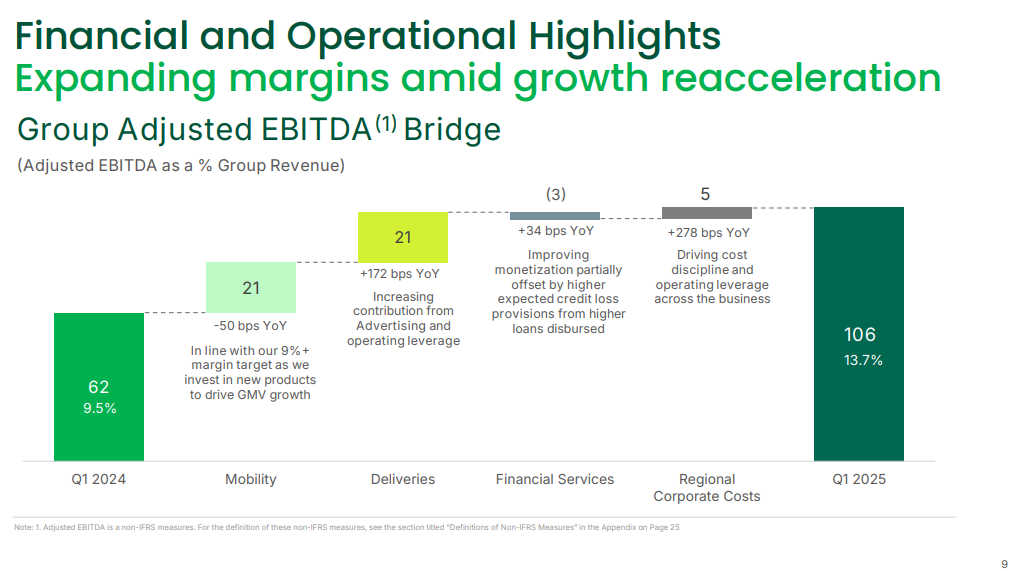

Przychody solidne, ale to EBITDA gra pierwsze skrzypce

Na papierze przychody były „po prostu dobre”, ale to zysk operacyjny i EBITDA tworzą adekwatną historię:

- Margin expansion napędzany był Advertisingiem, optymalizacją kosztów i pozytywną dźwignią operacyjną (lepszy leverage vs Q1’24).

- Segment Advertising ma już 1.7% udziału w GMV i może stać się „high-margin engine” całego ekosystemu. Warto obserwować.

- Grab wycisnął $106M EBITDA przy marży 13.7% – to wzrost o 420 punktów bazowych w ciągu roku.

Dla kontekstu, jeszcze niedawno Grab potężnie przepalał gotówkę. W latach 2019-2023 firma wydała aż 5 miliardów dolarów, a poszczególne lata wyglądały następująco:

- 2019: strata 2 miliardy dolarów,

- 2020: strata 700 milionów dolarów,

- 2021: strata 1 miliard dolarów,

- 2022: strata 900 milionów dolarów,

- 2023: niemal na zero, tylko 6 milionów dolarów na minusie.

- 2024 : 134 miliony DODATNIEGO Free Cash flow

Patrząc więc na te liczby, 2024 rok to prawdziwy punkt zwrotny. Firma przeszła drogę od ogromnych strat do zysków, co jest dużym osiągnięciem zarządu. Można powiedzieć, iż Grab w końcu zaczyna wychodzić na drogę Ubera, a nas to cieszy.

Konsumpcja bez spowolnienia – MTU i DTU w górę

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

Dołącz do Strefy Premium DNA.

Już od 69 zł miesięcznie!

Sprawdź wszystkie korzyści

Kliknij tutaj i dołącz do nas.

Jesteś już subskrybentem? Zaloguj się!

Do zarobienia,

Jurek Tomaszewski