PCC Rokita to firma z ponad 70 letnią tradycją, jedna z wiodących firm chemicznych w Polsce i największa na Dolnym Śląsku (siedziba: Brzeg Dolny). Grupę PCC Rokita tworzy ponad 30 spółek, prowadzących działalność produkcyjną, jak i usługową

Podstawowym obszarem działalności operacyjnej PCC Rokita jest produkcja i handel wyrobami chemicznymi, wykorzystywanymi przede wszystkim w przemyśle tworzyw sztucznych oraz w segmencie chemii przemysłowej, jak również w przemyśle meblarskim, budowlanym i tekstylnym.

W strukturze sprzedaży i zysków grupy dominują dwa segmenty: Poliuretany (czyli poliole stanowiące surowiec do produkcji takich wyrobów jak pianki elastyczne, pianki sztywne, kleje czy elastomery) i Chloropochodne (produkcja m.in. chloru, alkaliów (ług sodowy, soda kaustyczna), chlorobenzenu i kwasu solnego, czyli surowców chemicznych, znajdujących zastosowanie niemalże we wszystkich gałęziach przemysłu).

Działalność Grupy PCC Rokita SA została kilkukrotnie opisana we wcześniejszych analizach, np. tu https://portalanaliz.pl/analizy/analiza-pcc-rokita/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 2 kwartału 2024r .

Niniejsza analiza została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=88380#p88380

Opublikowane wyniki za 2q24 z lekką poprawą operacyjną r/r, a duży (100%) wzrost zysku netto, to zasługa głównie braku w tej chwili ujemnych różnic kursowych (rok temu było ok 25 mln takich różnic), choć spółka zawiązała w tej chwili 4 mln rezerwy na koszty.

Krótko fragmenty podsumowania wyników przez zarząd, niestety podsumowanie dotyczy całego 1 półrocza 2024, więc utrudnione jest wychwycenia informacji o samym 2q24.

Prezentujemy Państwu rezultaty działalności Grupy PCC Rokita za pierwsze półrocze 2024 roku. Miniony okres okazał się dla nas wciąż bardzo wymagający. Jednocześnie mamy na uwadze, iż wyniki te porównujemy z pierwszym półroczem ubiegłego roku będącym dla Grupy historycznie bardzo dobrym czasem. W szczególności wyjątkowo dobra sytuacja rynkowa miała miejsce na początku 2023 roku.

…….

Co do szczegółów wyników, mimo ogólnie wymagającej sytuacji, w pierwszym półroczu 2024 roku na poziomie wyniku EBITDA poszczególnych segmentów, za wyjątkiem segmentu Chloropochodne, zauważalna była poprawa sytuacji bądź zbliżony poziom względem analogicznego okresu roku poprzedniego. Największe wzrosty odnotowały segmenty Pozostała działalność i Poliuretany. Natomiast znacząco niższe rezultaty niż rok

wcześniej odnotował segment Chloropochodne. Spadki w tym segmencie w głównej mierze wpłynęły na spadek wyników całej Grupy.

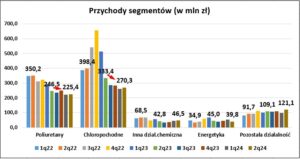

Dynamika spadku przychodów zwalnia (w 2q24 9% spadek r/r), choć przy coraz niższej bazie nie jest to wielkim wyczynem.

Ważne – w danych dotyczących segmentów, nie uwzględniałem korekt konsolidacyjnych (przesunięć i sprzedaży między segmentami)

W minionym kwartale, widoczne spadki przychodów dotknęły dwóch dominujących segmentów, Poliuretanów (niższe ceny sprzedaży produktów) i Chloropochodnych (słaby popyt i spadek cen).

Z raportu o Poliuretanach:

Miniony okres był dla segmentu Poliuretany odbiciem po bardzo trudnym roku 2023. Pierwsza połowa roku 2024 dzieliła się na dwa wyraźnie różne okresy. W styczniu popyt pozostawał jeszcze na dość niskim poziomie, w kolejnych miesiącach nastąpiła poprawa trwająca do kwietnia. W tych pierwszych czterech miesiącach segment wykorzystał pozytywne uwarunkowania rynkowe i wypracował większość

przychodów pierwszego półrocza. Sytuacja w pierwszych czterech miesiącach roku pozwoliła tylko na chwilowy wzrost marż. Natomiast w maju i czerwcu miały miejsce znaczące spadki wolumenów oraz nastąpiły spadki cen. Obecny poziom rentowności wciąż nie jest satysfakcjonujący.

Z raportu o Chloropochodnych:

W pierwszym półroczu 2024 r., podobnie jak w drugim półroczu 2023 r., na rynek chloroalkaliów znacząco wpłynęło spowolnienie gospodarcze zarówno w Polsce jak i w Unii Europejskiej. Popyt był na niskim poziomie, przy czym w połowie minionego półrocza widoczne było już jego ustabilizowanie się. Ponadto ceny chloroalkaliów kontynuowały spadki szczególnie w pierwszym okresie półrocza 2024 r., na co wpływ miały m.in. niższe koszty wytworzenia. Pod koniec tego okresu ceny chloroalkaliów ustabilizowały się na relatywnie niskim poziomie.

Marże ze sprzedaży z lekkim odbiciem r/r i kw/kw

Poprawa marż w Poliuretany (niższa konkurencja, wyższy poziom marż jednostkowych polioli polieterowych ze względu na panującą sytuację rynkową, rabaty z segmentu Chloropochodne dotyczące głównego surowca do produkcji polioli – tlenku propylenu), słabsze marżę w Chloropochodnych (głównie przez niższe ceny sprzedawanych produktów, udzielane rabaty dla segmentów produkcyjnych dotyczące tlenku propylenu)

Poprawa zysku brutto w każdym z segmentów (wyjątek Chloropochodne), ale trzeba pamiętać o wspomnianych na początku tekstu różnicach kursowych, które z pewnością zniekształcają porównanie wyników r/r.

Końcowe zyski z poprawą r/r, choć należy pamiętać o różnicach kursowych, można je nazwać stabilizacja na niższych poziomach.

Spojrzenie jeszcze na Ebitdę segmentów:

W 2q24 mocne przepływy operacyjne, spadła gotówka w kasie (zadłużenie finansowe bez większych zmian) w związku z wypłatą dywidendy.

Kapitalizacja 1,7 mld, c/z ok. 11, po skorygowaniu o otrzymane rekompensaty powyżej 12

Czytając informacje o sytuacji poszczególnych segmentów, raczej trudno o optymizm i znaczną poprawę operacyjną w w obecnym półroczu:

Wynikom segmentu Chloropochodne nie sprzyjał przede wszystkim niski popyt i ceny chloroalkaliów oraz ceny nabywanej energii elektrycznej. Średnie ceny ługu sodowego były o około połowę niższe od odnotowanych relatywnie wysokich cen w analogicznym okresie poprzedniego roku. W przypadku sody kaustycznej ceny były również niższe od cen w pierwszym półroczu 2023 roku, średnio o 24%. Ceny te jednocześnie były na zbliżonym poziomie wobec cen z końca ubiegłego roku. Aktualnie trudno przewidzieć dalszy kierunek zmian cen zarówno ługu sodowego jak i sody kaustycznej, pomimo zauważalnej w ostatnich miesiącach stabilizacji cen na rynku alkaliów.

Co do cen energii elektrycznej, kluczowego dla segmentu Chloropochodne medium, na Towarowej Giełdzie Energii w pierwszym półroczu 2024 r. ceny były niższe niż rok wcześniej. Od początku 2024 roku odnotowywane były sukcesywne spadki cen energii elektrycznej, które trwały do kwietnia. W maju i czerwcu widoczne były jednak wzrosty cen na rynku. w tej chwili ceny energii elektrycznej kształtują się na poziomie wciąż wyższym od tego sprzed kryzysu energetycznego w Europie, zapoczątkowanego w 2021 r. Charakteryzują się przez cały czas pewnymi wahaniami.

Z kolei segment Poliuretany w pierwszym półroczu tego roku odnotował poprawę wyników i to zarówno względem pierwszego jak i drugiego półrocza 2023 roku. Wynik EBITDA segmentu w pierwszym półroczu 2024 roku był na poziomie 36,3 mln zł, przeszło dwukrotnie wyższym niż w pierwszym półroczu 2023 roku. W porównaniu z drugim półroczem 2023 roku zysk EBITDA był również wyższy. Miniony okres był dla tego segmentu odbiciem po bardzo trudnym 2023 roku. W styczniu popyt pozostawał jeszcze na dość niskim poziomie, w kolejnych miesiącach nastąpiła chwilowa poprawa trwająca aż do kwietnia. Pod koniec pierwszego kwartału 2024 roku pojawiły się sygnały z rynku, iż niektórzy producenci polioli polieterowych mają ograniczenia produkcyjne związane z problemami na produkcji i planowanymi postojami remontowymi. Jednocześnie wraz z wyhamowaniem importu polioli z Chin i Arabii Saudyjskiej, w krótkim czasie w Europie nastąpiło ograniczenie podaży. Pozwoliło to Spółce na okresowe pełne wypełnienie zdolności produkcyjnych oraz stopniowe, choć tylko czasowe, podnoszenie cen.

Natomiast w maju i czerwcu nastąpiły znaczące spadki wolumenów, a trend wzrostu cen odwrócił się. Wojna cenowa z poprzedniego roku doprowadziła do znaczącej erozji marż. Sytuacja w pierwszych czterech miesiącach roku pozwoliła tylko na chwilowy wzrost marż, przy czym obecny poziom rentowności wciąż nie jest satysfakcjonujący. Panujące warunki rynkowe wciąż wymagają od Spółki elastyczności. W najbliższych miesiącach konieczne będzie bieżące dostosowywanie się do wymagań klientów, a ich oczekiwania będą możliwe do przewidzenia tylko w bardzo krótkim horyzoncie czasowym.

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.

:format(webp)/cdn.vox-cdn.com/uploads/chorus_asset/file/25629483/Zoom75_Screen_EELilac_AnoPink_1024x1024_copy.jpg?ssl=1)