102 mln zł wyniosły przychody grupy PJP MAKRUM w pierwszym kwartale 2024 roku, co stanowi wzrost o 15% wobec Q1 rok wcześniej. Niestety wzrost przychodów nie przełożył się na wyniki i grupa zanotowała pierwszą od blisko 3 lat stratę kwartalną, która wyniosła -2,8 mln zł wobec 1,1 mln zł zysku rok wcześniej. Po omówienie wyników zapraszam poniżej.

PJP MAKRUM – wyniki Q1 2024 roku

Przychody netto w Q1 2024 roku to 102 mln zł:

Na taki poziom przychodów złożyła się mocna poprawa w Budownictwie i niestety lekki spadek w segmencie Przemysł:

Spadek przychodów w segmencie Przemysł na pierwszy rzut oka nie wygląda źle, ale po wgłębieniu się w linie produktowe widać, iż mocno rośnie sprzedaż w Wyposażeniu magazynów, co jest efektem przejęć podmiotów. Natomiast bardzo zła sytuacja jest w istotnym dla wyników segmencie Pomostach przeładunkowych, gdzie spadek sprzedaży wyniósł 30% rok do roku.

Kluczowym eksportowym rynkiem dla Przeładunków są Niemcy, a w tym kraju sprzedaż w Q1 2024 r. wyniosła 9,7 mln zł wobec 18,6 mln zł rok wcześniej – gospodarka niemiecka znajduje się w stagnacji, co ogranicza nowe inwestycje w centra logistyczne.

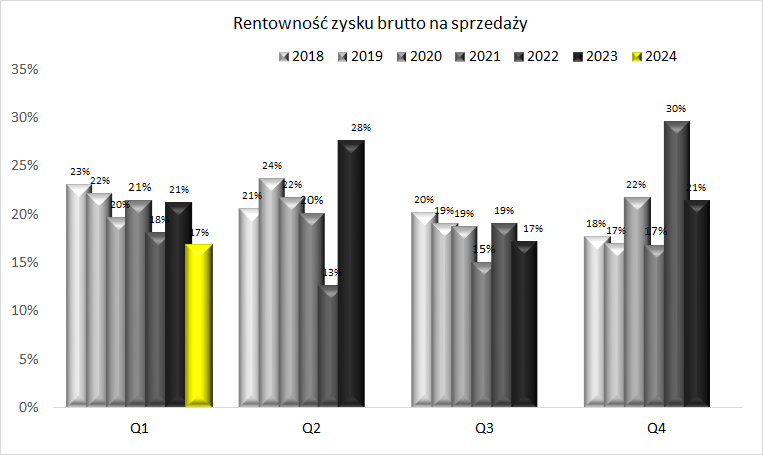

Na poziomie grupy PJP MAKRUM zanotowała istotny spadek marży zysku brutto ze sprzedaży (marży na kontraktach):

Patrząc segmentowo, spadek rentowności zanotowano i w Produkcji przemysłowej, ale przede wszystkim w Budownictwie:

Na platformie X GK Immobile odniosła się do realizowanych w Q1 2024 roku marż. Odnośnie Produkcji przemysłowej:

Ze względu na mocne spowolnienie zamówień z Niemiec czy Francji, chcąc zapewnić ciągłość produkcji postanowiliśmy obniżyć marże dla systemów przeładunkowych, czego efektem jest niższa rentowność. Pomimo tych działań, nie udało się zapewnić pełnego obłożenia, przez co odnotowaliśmy w 1q2024 wyższe o blisko 1 mln PLN koszty przestojów, niż w 4q2023.

I Budownictwa:

W pierwszym kwartale 2024 większość kontraktów w Projprzem Budownictwo była w początkowej fazie realizacji. Niemniej 8% jest przez cały czas poziomem wyższym, niż marże realizowane w branży budowlanej na rynku polskim. Uważamy, iż poziom 8% jest przez cały czas pozytywny.

Szczególnie martwi informacja o przestojach w produkcji, co może wiązać się z wyższym kosztem jednostkowym wyprodukowanych produktów (koszty stałe rozkładają się na mniejszą liczbę produktów). Fakturowanie, czyli realizacja marży, ma miejsce w momencie wysyłki towaru, zatem droższe produkty mogą jeszcze przez jakiś czas wpływać na marże osiągane przez grupę.

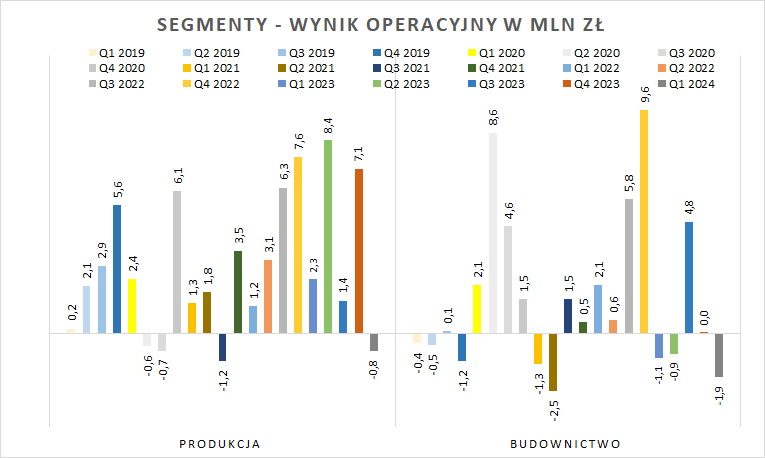

W efekcie niższych marż w obydwu segmentach nie dziwi spadek wyniku operacyjnego:

A jak obydwa segmenty notują stratę operacyjną, to można spodziewać się straty netto w skali całej grupy:

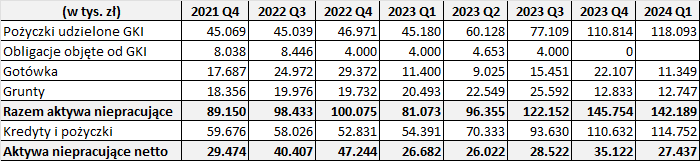

PJP MAKRUM – aktywa niepracujące grupy

Grupa PJP posiada sporej wartości aktywa, które można określić jako „niepracujące”. Ich uwolnienie wygenerowałoby spory zastrzyk gotówki, która mogłaby zostać zainwestowana przy wyższej stopie zwrotu niż oprocentowanie udzielanych pożyczek lub przekazana akcjonariuszom w formie dywidendy do samodzielnego zainwestowania (co częściowo będzie miało miejsce w 2024 roku).

Operacja taka moim zdaniem mogłaby wpłynąć pozytywnie na giełdową wycenę grupy PJP Makrum, chociażby dlatego, iż zainwestowanie środków przy wyższej oczekiwanej stopie zwrotu oznacza poprawę wyników grupy. Oczywiście spółka posiada również zadłużenie finansowe, zmniejszenie którego mogłoby być również jedną z opcji działania, choć niekoniecznie optymalną.

Aktywa, które określam jako niepracujące plus gotówka w zestawieniu z zadłużeniem finansowym PJP Makrum:

PJP MAKRUM – podsumowanie

Podsumowując, Q1 2024 roku nie zaczął się dla PJP MAKRUM dobrze, niskie zamówienia z Niemiec i Francji w obszarze Przeładunków oraz mocny spadek rentowności w Budownictwie wpłynęły na zanotowanie przez grupę straty netto. O ile sam Q1 nigdy nie był mocnym dla PJP kwartałem, to martwią informacje o cały czas słabej gospodarce niemieckiej, wydaje się kluczowej do mocniejszej poprawy wyników grupy w kolejnych okresach. Brak również jasnej deklaracji ze strony grupy czy mocny spadek marży w Budownictwie był przejściowy, związany z fazą realizacji kontraktów, czy jednak niższe marże pozostaną na dłużej.

Aktualna kapitalizacja spółki to 100 mln zł (kurs akcji = 16,85), zysk netto za ostatnie 12 miesięcy wynosi 13,8 mln zł, a C/Z=7,7. Spółka zamierza wypłacić 8,4 mln zł dywidendy, co daje 1,4 zł na akcję.