3 lat temu

3 lat temu

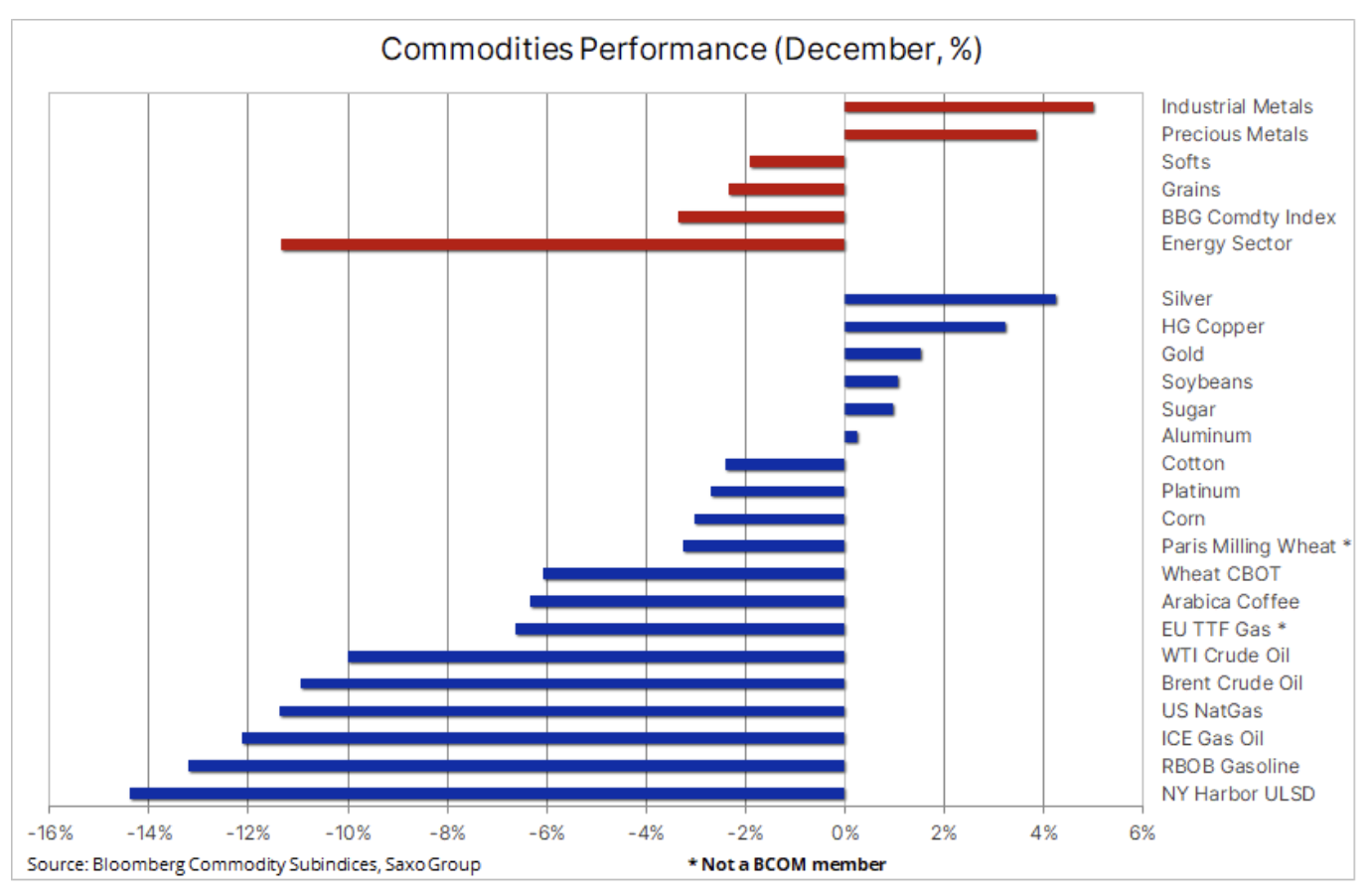

Dla sektora towarowego grudzień rozpoczął się dwoma istotnymi wydarzeniami, w efekcie których energia i metale zaczęły zmierzać w przeciwnych kierunkach. Ropa naftowa straciła na wartości ponad 10%, podczas gdy miedź umocniła się o 3% – różnica ta wynika z rozbieżnych oczekiwań dotyczących wzrostu gospodarczego w Chinach i reszcie świata. Rosnące obawy dotyczące prognoz gospodarczych dla Stanów Zjednoczonych, Europy i innych państw spowodowały istny exodus z od dawna utrzymywanych pozycji korzystających z wyższych cen energii, podczas gdy złagodzenie rygorystycznych restrykcji covidowych w Chinach umożliwiło wzrost cen surowców zależnych od Państwa Środka, od miedzi i rudy żelaza po soję.

Oczekuje się, iż amerykańska Rezerwa Federalna podwyższy stopy procentowe o 0,5%, kończąc tym samym serię czterech podwyżek o 0,75%. Posiedzenie odbędzie się w czasie, w którym rynek coraz bardziej zaczyna się obawiać prognoz gospodarczych na 2023 r. W efekcie nastąpił korzystny dla złota i srebra spadek rentowności dziesięcioletnich obligacji amerykańskich do 3,5%, a inwersja krzywej dochodowości osiągnęła kolejne czterdziestoletnie ekstremum. Równocześnie sektor produktów rolnych odnotowuje w tym miesiącu gorsze wyniki, przy czym od wzrostu cen soi i cukru większe są spadki cen pszenicy, kawy i żywca.

Nadzieje na ponowne otwarcie Chin

Podczas gdy sektor energetyczny odnotował spadek ze względu na obawy dotyczące prognozowanego globalnego wzrostu gospodarczego, metale przemysłowe czerpały pocieszenie z możliwości ożywienia w Chinach – kraju będącym największym światowym konsumentem metali – po decyzji o dalszym rozluźnianiu reżimu związanego z Covid-19 przy równoczesnym wdrożeniu szeregu środków mających na celu wsparcie zmagającego się z problemami sektora nieruchomości.

Indeks metali przemysłowych Bloomberg poszedł dotychczas w górę o 5% w ujęciu miesięcznym, przy czym największy wzrost osiągnęły cynk i miedź; silnie odbiła w górę również ruda żelaza. Mimo iż w ostatnich latach „doktor Miedź” częściej reagował na stan zdrowia gospodarki Chin niż na kondycję światowej gospodarki, zaobserwowane w ubiegłym miesiącu umocnienie pozostaje imponujące. Jednym z powodów jest przewidywana przyszłoroczna nadwyżka podaży – oczekuje się, iż podaż z kopalni wzrośnie, a światową gospodarkę czeka chwilowe pogorszenie koniunktury.

Jednak w tej chwili rynek zachowuje się tak, jak gdyby wspomniany wzrost podaży z kopalni mógłby być poniżej oczekiwań, a w takim przypadku rynek skoncentruje się raczej na korzystnym dla cen deficycie podaży w kolejnych latach, ponieważ popyt związany z odnawialnymi źródłami energii na całym świecie nabiera tempa. Monitorowane przez giełdy poziomy zapasów w Nowym Jorku, Londynie i Szanghaju utrzymują się w okolicach wieloletniego minimum i w przypadku braku oczekiwanego wzrostu podaży z kopalni niedobór może pojawić się wcześniej, niż jest to w tej chwili uwzględniane w wycenach na rynku.

Po raz drugi w ciągu miesiąca miedź HG atakuje opór w okolicach dwustudniowej średniej kroczącej, w tej chwili na poziomie 3,925 USD za funt, przy czym wybicie powyżej tego poziomu umożliwia powrót ceny tego metalu powyżej 4 USD – poziomu, który zapewniał wsparcie przez ponad rok aż do czerwca, kiedy przedłużenie lockdownów w Chinach spowodowało spadek poniżej tego poziomu.

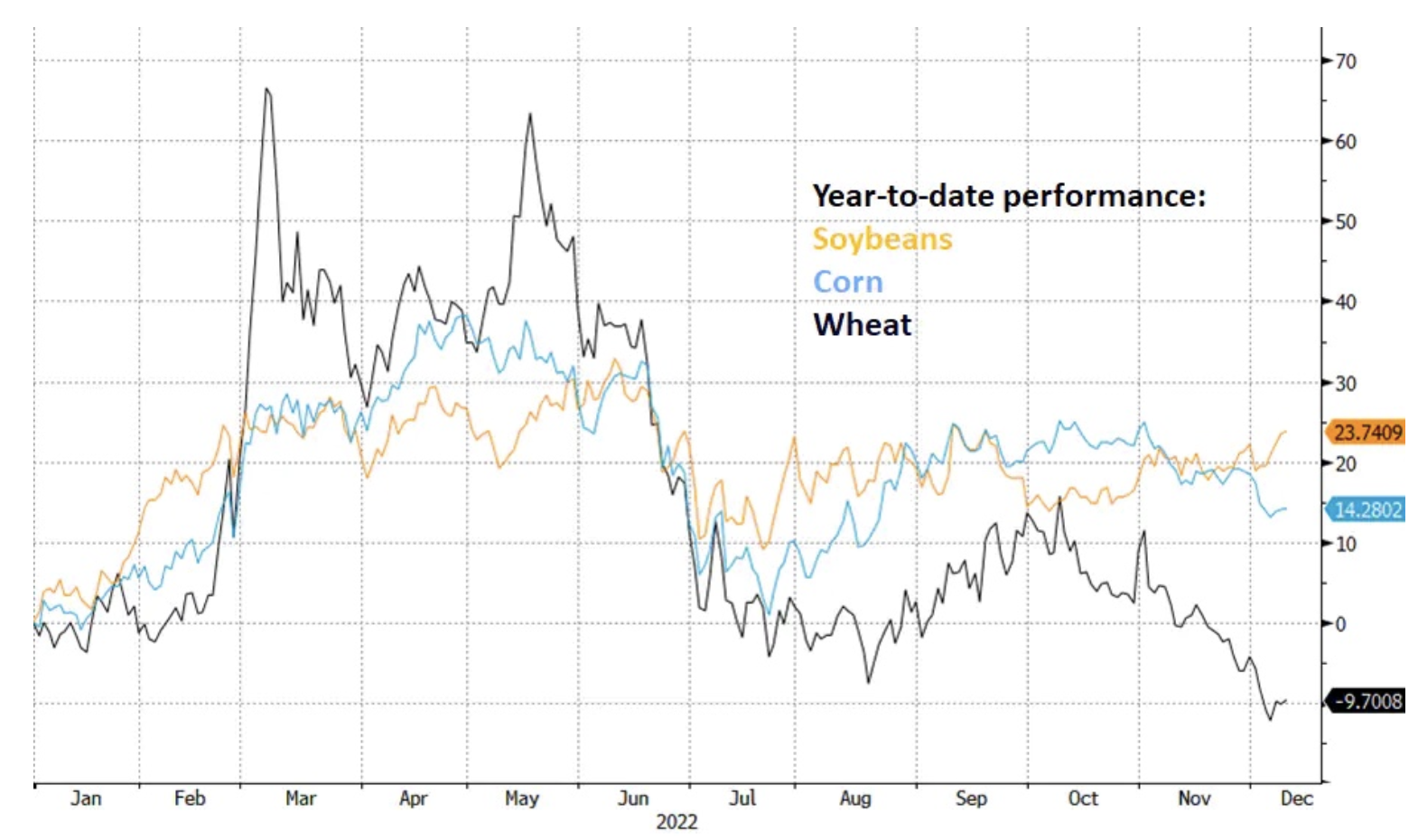

Pszenica szuka dna; soja wspierana przez popyt z Chin

Kontrakt terminowy na pszenicę na giełdzie w Chicago na krótko osiągnął najniższy poziom od października 2021 r., po czym znalazł wsparcie w okolicach 7,25 USD za buszel. Indeks pszenicy Bloomberg odnotowuje w tej chwili spadek o niemal 10% w ujęciu rocznym po tym, jak w marcu poszedł w górę o około 65%, kiedy inwazja Rosji na Ukrainę doprowadziła do panicznych zakupów ze strony konsumentów obawiających się zakłóceń dostaw.

Obserwowane od października niskie ceny były wynikiem lepszych, niż przewidywano zbiorów na półkuli północnej, w szczególności w Rosji. Ponadto ukraiński korytarz eksportowy zapewnił dużą ulgę w zakresie dostępności pszenicy wysokobiałkowej przeznaczonej do spożycia przez ludzi. Pomimo powodzi oczekuje się, iż tegoroczne zbiory w Australii będą obfite; w szczególności produkcja pszenicy ma być rekordowa. Wszystkie te wydarzenia utrudniają sytuację eksporterów amerykańskich, którzy już zmagają się z problemem spadku konkurencyjności ze względu na mocnego dolara. Pomimo spadku pod koniec roku, cena pszenicy na giełdzie w Chicago utrzymuje się o około jedną trzecią powyżej ostatniej średniej. Równocześnie soja wspierana była przez silny popyt, przede wszystkim ze strony największego importera – Chin, a perspektywa ponownego otwarcia rynku zapewniła w ubiegłym tygodniu dodatkowe wsparcie.

Ceny gazu w UE pozostają ograniczone

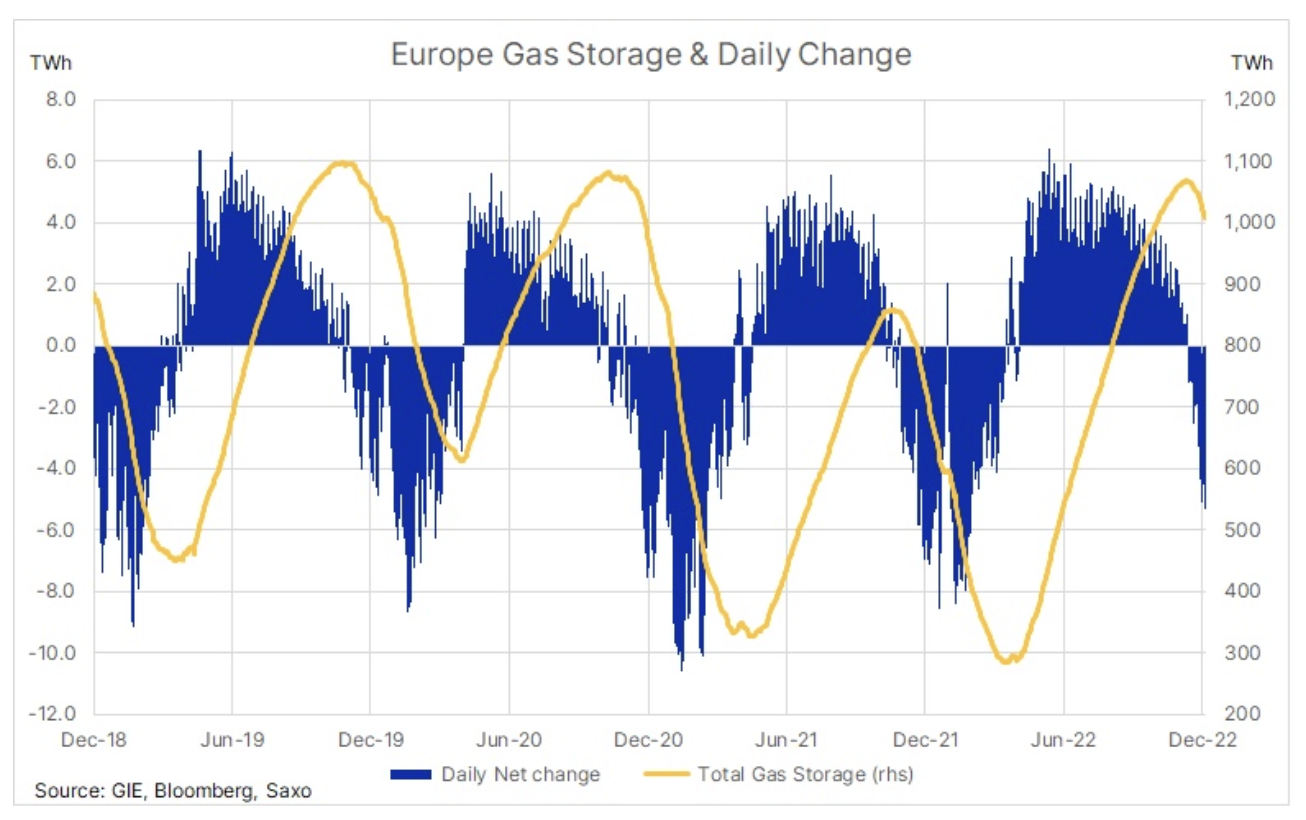

Rośnie popyt na gaz wraz z nadejściem nietypowo zimowej pogody w północno-zachodniej Europie, która prawdopodobnie w przyszłym tygodniu obejmie również Europę kontynentalną. Jednak bardzo łagodna jesień i początek zimy nie tylko pomogły opóźnić początek sezonu wycofywania gazu z magazynów, ale także zapewniły szybkie gromadzenie zapasów. W efekcie europejskie zapasy gazu na poziomie 1 000 TWh są w tej chwili o 30% wyższe od poziomu obserwowanego w analogicznym okresie ubiegłego roku.

Mimo iż podwyższony stan zapasów w magazynach zapewni pewien bufor, nie jest on jednak wystarczający, aby zapewnić Europie przetrwanie zimy, która może okazać się mroźniejsza niż zwykle. W związku z powyższym import z Norwegii i za pośrednictwem LNG musi utrzymać się na wysokim poziomie, a po miesiącach słabego popytu ze strony Chin złagodzenie lockdownów może zwiększyć konkurencję w zakresie LNG ze strony nabywców z Azji. Wiele zależy zatem od zdolności konsumentów do utrzymania popytu w ryzach, przede wszystkim poprzez ograniczenie ogrzewania w celu utrzymania poziomu zapasów.

Po okresie stabilizacji w okolicach 100 EUR/MWh, cena holenderskiego benchmarkowego kontraktu na gaz TTF wzrosła do poziomu 140 EUR/MWh, przez cały czas jest to jednak poziom znacznie poniżej panicznych poziomów powyżej 300 EUR, które zostały osiągnięte w sierpniu, kiedy Rosja odcięła dostawy za pośrednictwem swoich największych gazociągów dostarczających gaz do Europy. Tymczasem produkcja energii dzięki turbin wiatrowych generuje znaczną zmienność ze względu na swój nieprzewidywalny charakter. Zwiększone zapotrzebowanie na gaz w momentach, gdy prędkość wiatru spada spowodowało gwałtowny wzrost kosztów energii elektrycznej w ciągu ostatnich kilku tygodni. Przykładem jest cena niemieckiego miesięcznego kontraktu na energię elektryczną, która w tym tygodniu na krótko przekroczyła 400 EUR/MWh, co oznacza, iż w ciągu zaledwie dwóch tygodni uległa podwojeniu.

Ropa naftowa

Ropa naftowa spadła do poziomu rocznego minimum – ropa Brent na krótko zeszła poniżej 76 USD, a WTI – poniżej 72 USD, co jak dotąd w tym miesiącu oznacza spadek o ponad 10%. Pogorszenie prognoz makroekonomicznych, w efekcie którego odwrócenie amerykańskiej krzywej dochodowości osiągnęło poziomy sygnalizujące nadejście recesji, przyćmiło unijne embargo na rosyjską ropę oraz perspektywę ożywienia popytu w Chinach w związku z dalszym rozluźnianiem lockdownów. Warunki na rynku przez cały czas dyktują krótkoterminowi traderzy techniczni poszukujący możliwości wyciśnięcia istniejących długich pozycji, ponieważ ogólny poziom uczestnictwa w dalszym ciągu spada w miarę zbliżania się do końca roku. W tym tygodniu Rosja ogłosi, w jaki sposób zamierza walczyć z nałożonym limitem cenowym, przy czym ryzyko cięcia produkcji może zapewnić nowe wsparcie dla rynku w obliczu zapowiadającego się trudnego 2023 r., w którym obawy o podaż będą naszym zdaniem utrzymywać ceny na wysokim poziomie pomimo ryzyka niższego popytu.

Metale szlachetne

Przede wszystkim srebro ze względu na jego powiązanie z rosnącymi cenami metali przemysłowych, w ujęciu miesięcznym odnotowują wzrost, wspierane przez spadające rentowności amerykańskich obligacji skarbowych i słabszego dolara w kontekście obaw o nadchodzące spowolnienie gospodarcze. Rynek skupi się na posiedzeniu FOMC w środę, a wcześniej – na wtorkowej publikacji odczytu listopadowego CPI. Podejście inwestorów do obu metali w ciągu ostatniego miesiąca uległo zmianie, a realizowaną od wielu miesięcy strategię sprzedawania w czasie umocnienia wyparła strategia kupowania w czasie umocnienia. W przypadku złota będziemy wypatrywać wyzwania dla kluczowego oporu na poziomie 1 808 USD, którego przełamanie stworzy potencjał do dalszych wzrostów w 2023 r.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.