3 tygodni temu

3 tygodni temu

JA! Wieczny byk na AI sprzedałem część AMD. Ale jak to?!?! W końcu ETF na sektor półprzewodników dał zarobić +70% tylko od początku roku. Cały koszyk, a nie jedna spółka. Indeks S&P 500 w tym samym czasie urósł o 8%. Czyli jakieś… 8,5 razy mniej.

Sprzedałem, bo rozumiem pewne mechaniki rynku i wiem, kiedy coś czasem rośnie fundamentalnie, a kiedy mechanicznie. Oczekuję więc konkretnych spadków, w konkretnym horyzoncie czasowym. Nie kwartalnym ani miesięcznym. Prędzej tygodniowym. Nie dlatego, iż AI to bańka, bo to żadna bańka. Wręcz przeciwnie. Fundamentalnie ten sektor wygląda zdrowo i moim zdaniem w długim terminie dalej będzie rosnąć.

Tylko iż pomiędzy dziś a długim terminem może być spadek o 20-25%, który zaskoczy większość inwestorów. I właśnie o tym jest ten materiał. Dlaczego ja, znany wcześniej z optymizmu na AMD i półprzewodniki, dziś realizuję część zysków i czemu Wam też powinno świtać czerwone światło, mimo iż żadna z fundamentalnych też się nie zmieniła.

To nie będzie wykład o tym, iż „rynek się wali” albo iż „AI to nowa bańka dot-com”. To będzie wykład o konkretnej mechanice rynku, którą wielu inwestorów ignoruje, a która w każdej sekundzie może się odwrócić. Lecimy.

Półprzewodniki krok od korekty? Sprzedałem AMD i to nie fundamenty są problemem!

Euforia półprzewodników

Ostatnie miesiące w sektorze półprzewodników to była czysta euforia. Trudno dziś otworzyć jakikolwiek portal czy aplikację giełdową i nie trafić na coś związanego z półprzewodnikami.

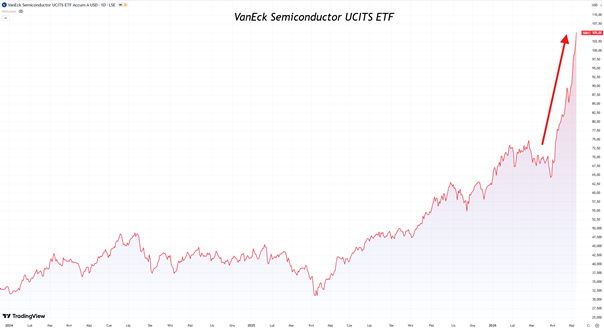

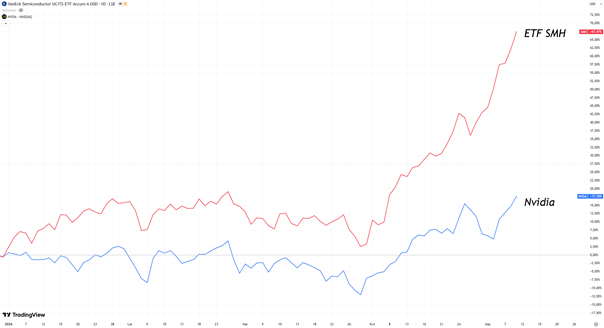

ETF na sektor półprzewodnikowy, czyli VanEck Semiconductor UCITS ETF od początku roku dał zarobić już 68%, a S&P 500 8%. Od początku roku! Cały ETF, a nie jedna spółka.

W składzie tego ETF są wszyscy najważniejsi dostawcy kilofów i łopat do trwającej rewolucji technologicznej. Mamy tutaj TSMC, które produkuje chipy, mamy ASML, który produkuje sprzęt dla TSMC do produkcji chipów. Mamy Nvidia, która te chipy projektuje. Mamy Micron, który zajmuje się układami pamięci. Mamy Intel, producenta chipów, który wstaje z kolan i mamy AMD. Do tego jeszcze trochę innych.

Z jednej strony mamy fundamentalną rewolucję technologiczną, jakiej nie widzieliśmy od lat. Z drugiej ceny akcji rosnące o 80 czy 100% w kilka tygodni zapalają u wielu czerwoną lampkę.

Dziś postaram się w bardzo konkretny sposób odpowiedzieć na pytanie, dlaczego ta czerwona lampka tym razem pali się słusznie, ale to nie będzie opowiadanie o tym, iż rynek się wali, AI jest niepotrzebne i nikt nie zarobi. Będzie o konkretnej mechanice rynku i o tym, jak różne instrumenty finansowe generują konkretne ruchu na rynku akcji.

Kiedy patrzy się na pionowe wykresy, to łatwo krzyknąć „bańka!”. Po prawie 4 latach silnej hossy mamy pionowy wystrzał w górę na jednym z kluczowych sektorów, który ciągnie za sobą cały indeks. No to jest aż zbyt stereotypowe i niemal wyjęte z podręcznika dla początkującego inwestora.

Dlaczego to nie przypomina dot-comów

Problem polega na tym, iż bańki nie określa się przez pryzmat tego, jak wygląda wykres, ale przez to jak kształtują się wyceny, jak rynek reaguje na wyniki finansowe i przede wszystkim, jakie są same w sobie te właśnie wyniki. Czy się poprawiają czy nie? Jak mocno się poprawiają i jak mocno rynek za tę poprawę nagradza. To jest klucz, a nie to, jak wygląda wykres.

Obecny boom na sztuczną inteligencję różni się od większości historycznych zmian technologicznych jednym, niezwykle ważnym szczegółem.

W 1999 roku podczas szału na spółki internetowe giełda pompowała wyceny setek firm, które nie miały żadnego sensownego modelu biznesowego. Przedsiębiorstwa po prostu paliły gotówkę, a swoją ekspansję finansowały wyłącznie wypuszczaniem na rynek kolejnych akcji. Nieco podobny schemat przerabialiśmy choćby niedawno, w latach 2020–2021. Pieniądz był darmowy, stopy procentowe zerowe, więc kapitał leciał szerokim strumieniem do wszystkiego, co miało wciągającą historię. Kiedy kurek z tanim pieniądzem zakręcono, wszystko runęło.

Finansowano cuda na patyku, które nie generowały żadnych sensownych przepływów pieniężnych. Wystarczyło więc żeby pierwszy jeden klocek domina się przewrócił, a wszystkie następne leciały w konsekwencji, bez szans na ratunek.

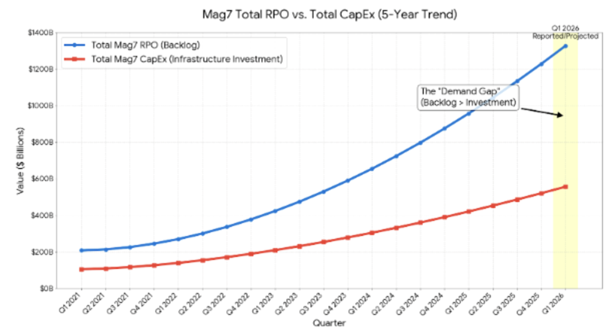

Dziś sytuacja wygląda kompletnie inaczej. Potężna infrastruktura pod sztuczną inteligencję NIE JEST budowana wyłącznie za dług i pieniądze inwestorów. Ona powstaje za twardą gotówkę generowaną co roku przez największe technologiczne korporacje świata. Giganci jak Microsoft, Meta, Amazon czy Google wydają łącznie setki miliardów dolarów bezpośrednio ze swoich bieżących przepływów operacyjnych. To nie są małe start-upy, które każdego dolara muszą wyciągać od inwestorów.

Oni mogą sobie pozwolić na fanaberie inwestowania miliardów w nową infrastrukturę. choćby jeżeli zrealizuje się czarny scenariusz i te inwestycje się nie zwrócą, to nikt tutaj nie będzie bankrutował.

To ogromna różnica. Na takim modelu po prostu bardzo ciężko się wyłożyć z punktu widzenia finansów. Rozbudowa nowej infrastruktury dopiero weszła w kilkuletnią fazę inwestycyjną i z perspektywy samego biznesu, zamówień i twardych fundamentów, ten sektor ma pełne prawo być w przyszłości wyceniany jeszcze wyżej niż dzisiaj.

Zresztą, dlaczego niby Big Tech miałby przestać wydawać na infrastrukturę 600 miliardów rocznie, skoro ma już backlog zamówień na wykorzystanie tej infrastruktury na niemal 1.3 biliona? Backlog rośnie tu choćby szybciej niż same wydatki na infrastrukturę, więc naprawdę jest o co się bić.

Infrastruktura AI działa inaczej

Drugi równie istotny punkt jest taki, iż AI rozwija się na już istniejącej infrastrukturze internetowej i na już istniejącej chmurze. Wielu analityków porównuje inwestycje w centra danych do inwestycji w kolej. Mówią, iż każda rewolucja technologiczna przynosiła przeinwestowanie i bankructwa pionierów, którzy przecierali szlaki.

Tylko zarówno kolej, jak i światłowody w erze dot-com nie rozwijały się na już istniejącej infrastrukturze.

Nie dało się zarabiać na trasie z Warszawy do Wiednia, dopóki nie położyłeś ostatniego metra szyn i nie postawiłeś dworców. To był potężny wydatek, który przez lata nie przynosił ani grosza. Musiałeś zamrozić miliardy i czekać, aż cały system zacznie działać.

Centrum danych jest modułowe. Nie musisz czekać, aż cały budynek będzie wypakowany serwerami po sufit. Gdy tylko zamontujesz pierwszy rząd szaf serwerowych (racków), podepniesz zasilanie i chłodzenie, możesz zacząć sprzedawać tę moc obliczeniową. Microsoft czy Amazon mogą wynajmować te zasoby klientom niemal w tym samym tygodniu, w którym sprzęt przyjechał z fabryki.

Jednocześnie mogą go wykorzystywać na własne potrzeby niemal od razu. Doskonałym przykładem tego, jak to się robi jest Meta. Spółka dzięki inwestycjom na tyle ulepszyła swoje algorytmy docierania do konsumentów z reklamami i treścią, iż mimo swojej potężnej skali jej biznes się rozpędza i rośnie coraz szybciej!

Kiedy budowano kolej, często robiono to w ciemno. Liczono na to, iż skoro powstanie transport, to wokół stacji powstaną fabryki, miasta i handel. Infrastruktura musiała stworzyć sobie klienta. To samo dotyczyło światłowodów, bo Internet dopiero raczkował. Nie było jeszcze nawyków korzystania z niego przez konsumentów.

W przypadku narzędzi AI, sytuacja jest odwrotna. Klient już tam jest. Firmy takie jak OpenAI, Anthropic, ale też Adobe, Salesforce czy tysiące mniejszych startupów, dosłownie biją się o dostęp do mocy obliczeniowej. Oni mają gotowe produkty, które chcą ulepszyć sztuczną inteligencją.

Fundamenty przez cały czas są mocne

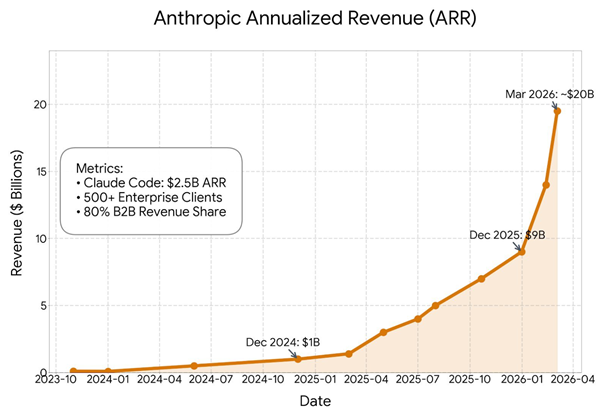

Sama adopcja narzędzi sztucznej inteligencji przez klienta końcowego to potwierdza. Tempo wzrostu przychodów Antrhropic jest najszybsze w historii biznesu.

W grudniu 2024 roku Anthropic odnotował 1 mld USD w rocznych powtarzalnych przychodach. Dokładnie rok później, w grudniu 2025 roku, ta kwota wzrosła do 9 mld USD. Wzrost następnie przyspieszył jeszcze bardziej, podnosząc całkowitą sumę do 20 mld USD zaledwie 3 miesiące później.

Ten ogromny dochód jest zbudowany prawie w całości na umowach korporacyjnych. Sprzedaż biznesowa (B2B) stanowi 80% ich całkowitych przychodów.

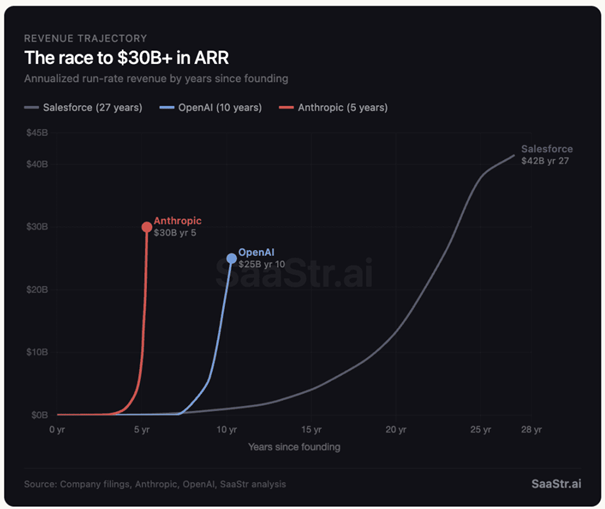

Do podobnej skali biznesu liderzy poprzedniej rewolucji technologicznej, który zbudowali swoje imperium właśnie dzięki internetowi i chmurze, tacy jak Salesforce, dochodzili około 25 lat. Anthropic doszedł do tego w 5 lat.

Kiedyś jak firmy przechodziły cały proces cyfryzacji, to musiały same ogarnąć sobie serwery, sprzęt, informatyków, stworzyć system, wdrożyć go i zacząć z niego korzystać. Tak wyglądała era pierwszego Internetu i początki cyfryzacji w firmach.

Dziś korzystasz z Internetu, który działa od trzech dekad i korzystasz z chmury, która działa od dwóch dekad. Nie musisz niemal nic ogarniać po swojej stronie. Po prostu kupujesz dostęp do Claude Code i pracujesz w wygodnym okienku chatu.

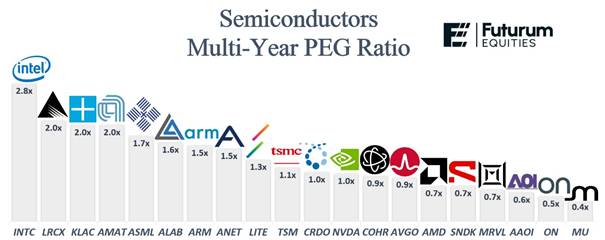

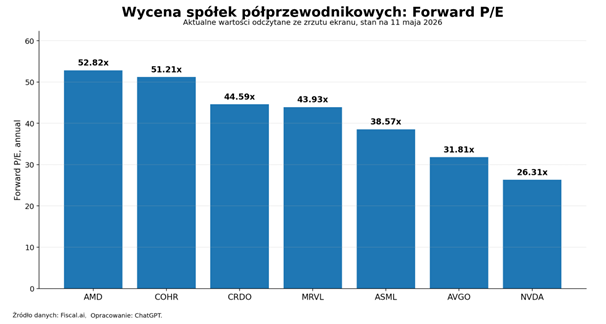

Nawet kiedy po tych wzrostach spojrzymy sobie na wyceny firm półprzewodnikowych, to nie wydają się one paradoksalnie w ogóle odklejone od fundamentów. Spora część z nich handluje się w okolicy wskaźnika PEG na poziomie 1, a wiele z nich choćby poniżej.

Przypomnę, iż PEG, to popularny wskaźnik P/E (Cena do Zysku) podzielony przez procentowe tempo wzrostu zysków. Chodzi w nim o to, żeby uwzględnić w wycenie to jak gwałtownie firma rośnie, bo jeżeli zyski rosną o 50% rocznie to dzisiejsze P/E na poziomie 30 jest P/E na poziomie 15 już za rok.

PEG niższy niż 1? To spółka jest w teorii niedowartościowana. To nie jest żadna podstawa do kupowania na ślepi. Po prostu fakt, iż wyceny nie są wysokie.

Fundamenty całego biznesu i sektora są więc zdrowe. To nie tu leży obecny problem. Jednak choćby najlepszy biznes na świecie nie rośnie o 100% w kilka tygodni tylko dlatego, iż dobrze idzie.

Mechanika rynku i momentum

Gdy widzimy tak paraboliczne ruchy, trzeba przestać patrzeć na same wyniki finansowe i sprawozdania, a zacząć patrzeć na mechanikę rynku i to jak on adekwatnie działa. Poczyniłem o tej mechanice ostatnio sporo wpisów na social mediach i tylko tam, więc zachęcam do poczytania sobie.

Żeby to zrozumieć, trzeba zdać sobie sprawę z tego, co aktualnie pompuje obecny ruch w sektorze półprzewodników.

Po pierwsze momentum. jeżeli dany sektor pędzi do góry, fundusze momentum i kapitał algorytmiczny po prostu kupuje. Jego nie obchodzi, ile już urosło. Obchodzi go, iż rośnie.

Strategie systematyczne (CTA, vol targeting), które odpowiadają za naprawdę spory dziś kapitał po prostu kupują dlatego, iż coś rośnie i napędzają krótkoterminowe ruchy.

Po drugie i ważniejsze – gamma squeeze. To brzmi bardzo skomplikowanie, ale mechanizm jest prosty. Inwestorzy masowo kupują opcje na wzrost cen akcji. Opcje Call. To takie instrumenty finansowe, które pozwalają im kupić akcje po wcześniej ustalonej cenie. Przykład: Kupujesz dziś opcje kupna na akcje spółki ABC z ceną wykonania na 15 USD i jeżeli w dniu wygaśnięcia opcje na akcje ABC są warte 30 USD. To możesz je kupić za 15, więc z marszu masz 100% zysku na pozycji. Ktoś te opcje musi też sprzedawać, czyli musi mieć akcje, które potem Ci odsprzeda za te ustalone 15 USD.

Instytucje, które te opcje sprzedają, muszą się zabezpieczyć, bo ich celem nie jest zarabianie czy tracenie na rynku, ale zarabianie na wystawianiu Ci opcji. Żeby nie stracić pieniędzy, gdy kurs rośnie, są zmuszeni kupować realne akcje na giełdzie. Im wyższa cena, tym więcej akcji muszą dokupić, co jeszcze bardziej podbija kurs. To takie dolewanie benzyny do ognia.

Czyli:

- inwestorzy kupują opcje call,

- market makerzy sprzedają te opcje,

- żeby się zabezpieczyć, kupują realne akcje,

- zakup akcji podbija cenę,

- wyższa cena zmusza market makerów do kupowania jeszcze większej liczby akcji,

- a to jeszcze bardziej podbija cenę.

- To właśnie gamma squeeze.

A ekspozycja na gamma jest dziś bardzo wysoka.

Czemu przy wzroście ceny akcji market makerzy muszą mieć jeszcze więcej akcji do zabezpieczania się? Żeby to zrozumieć, musimy wprowadzić dwa pojęcia: Deltę i Gammę.

Delta mówi, ile akcji muszę mieć teraz?Market Maker zarabia na prowizjach, a nie na zgadywaniu, czy cena wzrośnie. Chce być neutralny. jeżeli sprzedał Ci opcję na 100 akcji Nvidii, która jest w tej chwili daleko od celu (tzw. cena wykonania), to prawdopodobieństwo, iż będziesz chciał z niej skorzystać, jest małe.

Wtedy jego Delta wynosi np. 0,1. To sygnał dla niego, iż na każde 100 akcji w opcjach, kupi tylko 10 sztuk na giełdzie, to wystarczy, żeby zrównoważyć ryzyko.

Gamma natomiast tłumaczy, dlaczego muszę dokupować akcje coraz szybciej, gdy cena rośnie. Tu pojawia się problem. Delta nie jest stała. Gdy cena akcji zaczyna rosnąć i zbliżać się do celu Twojej opcji, prawdopodobieństwo, iż z niej skorzystasz, gwałtownie rośnie.

Gdy akcja drożeje, Delta Twojej opcji przeskakuje z 0,1 na 0,3, potem na 0,6, aż w końcu do 1,0.

- Przy Delcie 0,1 Market Maker musiał mieć 10 akcji.

- Przy Delcie 0,5 musi mieć ich już 50.

- Przy Delcie 0,9 musi mieć 90.

To właśnie jest Gamma. Ona mówi o tym, jak gwałtownie zmienia się Delta. To taki dopalacz dla rynku, przynajmniej z naszej perspektywy. Dlatego właśnie stała ilość akcji nie zawsze zabezpiecza market makera w identyczny sposób.

Ta mechanika rynku w ostatnich latach nabiera coraz większego znaczenia i przyczynia się do coraz to większej zmienności na rynku akcji, bo po prostu opcje są coraz bardziej popularnym instrumentem finansowym, z którego korzysta coraz więcej inwestorów, a to tylko napędza ten Gamma Squeeze. Im więcej opcji kupujemy, tym więcej akcji muszą posiadać market makerzy.

Czym jest gamma squeeze

GameStop w styczniu 2021 roku. To jest klasyczny podręcznikowy gamma squeeze. Inwestorzy z subreddita WallStreetBets zaczęli masowo kupować opcje call na akcje upadającej spółki. Market makerzy musieli kupować akcje, żeby się zabezpieczyć. Akcje wzrosły o 1500% w trzy tygodnie. Potem, gdy część funduszy hedgingowych musiała zamknąć krótkie pozycje, mechanika jeszcze przyśpieszyła. A potem? Spadek o 80% w równie krótkim czasie. To była gamma w obie strony.

Drugi, znacznie bliższy nam: NVIDIA w czerwcu 2024 roku. Po świetnych wynikach inwestorzy zaczęli masowo kupować opcje. Akcje urosły o 30% w trzy tygodnie i przekroczyły 140 dolarów. Wtedy w jeden dzień, bez żadnej konkretnej informacji, spadły o 13%. To był klasyczny gamma unwind – ten sam mechanizm, który napędzał wzrosty, w drugą stronę napędził spadek.

Dzisiejsza sytuacja w sektorze półprzewodników jest analogiczna do NVIDII z czerwca 2024. Tylko iż teraz dotyczy całego sektora jednocześnie, a nie pojedynczej spółki. Skala potencjalnego ruchu w drugą stronę jest więc znacznie większa.

Znajdziesz tam więcej wartościowych treści o inwestowani, giełdzie i rynkach.

DNA Rynków – merytorycznie o giełdach i gospodarkach

Nadchodząca korekta

Dlaczego taki mechanizm ma z wysokim prawdopodobieństwem prowadzi do niemal nieuniknionej korekty na półprzewodnikach? Bo jest sztucznie napędzany i kiedy się zatnie, to zadzieje się to samo, co do tej pory, tylko w przeciwnym kierunku.

Wystarczy, iż cena akcji spadnie o kilka procent z jakiegokolwiek powodu. Wtedy te same modele mówią sprzedawcom opcji: „Ryzyko spadło, już nie musicie trzymać tylu akcji pod zastaw opcji”.

Wystawcy opcji zaczynają więc sprzedawać akcje, których już nie muszą trzymać. I tutaj zaczyna znów działać cała samonapędzająca się machina. Wyprzedaż akcji przez wystawców opcji wywołuje dalszy spadek ceny, co wymusza… jeszcze większą sprzedaż i tak dalej i tak dalej. To jest właśnie ten moment, w którym cały ten rajd może wywalić się na pysk i to bez najmniejszego powodu po stronie fundamentów. To nie jest realna wyprzedaż biznesu, to jest mechaniczna sprzedaż akcji, która wynika z tego, jak działa dziś rynek od strony technicznej, a nie od strony wyceny biznesu.

Właśnie dlatego w ostatnim finweeku powiedziałem, iż realizuję 50% zysku z AMD

Swoją droga piękny to okres dla portfela agresywnego. Zbliżyliśmy się gwałtownie do nowego ATH. Po spadku było +39% 30 marca, jest 13 maja i mamy… +92%. Hehehe. Czyli racja Cymcola finalnie była. Znowu. Do znudzenia. Eh. Warto zobaczyć Finweeka w tą niedzielę. Gwarantuję

Swoją drogą 11 maja, o ironio, przed wywałką o kilka procent całego sektora napisałem, iż być może czeka nas gamma unwind już w tym tygodniu (https://x.com/DnaRynkow/status/2053838989698670619). Te kilka % spadku to jednak jeszcze nic specjalnego. To za mało żeby wytracić momentum, a utrata momentum = wyjście funduszy momentum, a to równa się spadek cen, a to równa się spadek zabezpieczenia i mamy kaskadę, która może dać choćby 20-25% spadku sektora w krótkim terminie. Nie będzie to żadna katastrofa życiowa, bo te 20% spadku sektora cofnie nas do cen z… połowy kwietnia

To po prostu reset rynkowej mechaniki. Nic więcej. Warto to wiedzieć, bo pewnie wielu inwestorów widząc spadki po 20% będzie się zastanawiać co się takiego stało, iż rynek się wywalił? I wiecie co? Nic się nie stało. To będzie dobra odpowiedź.

Czy w związku z tym zalecam uciekać z tego sektora? Nie ma na to zbiorczej odpowiedzi. Sam sobie odpowiedz. Ode mnie dostałeś mapę drogową na to, co ma wysokie prawdopodobieństwo się wydarzyć, ALE trzeba uczciwie zaznaczyć, iż w tego typu ruchach równie dobrze spadek o 25% może zacząć się, gdy jeszcze urośnie o 40%, bo dokładnie tak działa taka mechanika.

Dlaczego NVIDIA może być wyjątkiem

Jednak gdybym miał ocenić, która spółka z sektora półprzewodników uchowa się przed tą nadchodzącą korektą, to wskazałbym Nvidię. To spółka, która w ostatnim miesiącu nie rosła w tak szalonym tempie jak reszta sektora.

NVIDIA jest najbardziej „płynną” akcją na rynku amerykańskim w sensie wolumenu opcji. Tu nie ma tej dziwnej dynamiki, w której market makerzy są zmuszeni masowo kupować akcje, bo struktura opcji jest tak rozproszona po wielu cenach wykonania, iż żaden konkretny poziom nie tworzy gamma trapu. Inaczej niż na AMD czy Intelu, gdzie skupienie opcji jest dużo większe.

Kiedy rynek sektora półprzewodników zaczyna się sypać, część inwestorów nie wychodzi w gotówkę, a po prostu rotuje do bardziej „bezpiecznych” pozycji w tym samym sektorze. A najbezpieczniejszą pozycją w półprzewodnikach jest NVIDIA. To może ją realnie wesprzeć w trakcie spadku, w sytuacji, gdzie AMD spada -15%, NVIDIA może spaść o -5% albo choćby się utrzymać.

Nie była też w tej chwili pupilem na handel opcjami. Tutaj ten schemat będzie widoczny minimalnie albo wcale. Śmiem choćby twierdzić, iż kapitał może się w niej schować, gdy zobaczy Intela albo AMD po -15% w jedną sesję bez powodu.

Jednocześnie Nvidia jest dziś relatywnie najtańszym podmiotem z sektora w ujęciu czysto mnożnikowym. Nie uwzględniałem w zestawieniu wszystkich spółek z sektora jak TSMC, które ma dyskonto geopolityczne w wycenie, czy spółek pamięciowych, które mają dyskonto z racji na swój mega cykliczny charakter.

Dwa najważniejsze morały

Dwa morały na koniec, które chcę, żebyście zabrali ze sobą z tego materiału. Pierwszy jest taki, iż fundamenty i mechanika rynku to dwie zupełnie różne rzeczy. Możesz mieć absolutnie rację co do tezy inwestycyjnej, iż AI jest najważniejszą rewolucją technologiczną od czasu internetu, iż Big Tech wydaje setki miliardów na infrastrukturę, iż Anthropic urośnie do 100 miliardów przychodów i jednocześnie stracić 25% portfela w trzy tygodnie. Bo akcje krótkoterminowo nie odzwierciedlają fundamentów. Akcje krótkoterminowo odzwierciedlają pozycjonowanie kapitału. A kapitał właśnie jest skrajnie ustawiony na jedną stronę.

Drugi to żeby nie próbować być bohaterami. Nie szortujcie półprzewodników. Nie próbujcie idealnie trafić w szczyt. Nie inwestujcie wszystkiego w opcje put. To są ruchy, które robią doświadczeni traderzy, którzy mogą sobie pozwolić na 5 nieudanych prób z rzędu. Wy nie. Wasza odpowiedź na ten materiał powinna być proste: sprawdzić, czy w portfelu nie macie spółek półprzewodnikowych, które wzrosły o 80-100% w ostatnich tygodniach. jeżeli macie, rozważyć realizację części zysków.

Jak na razie wszystkie moje calle o AI były bullishowe. AMD, Uber, Anthropic, infrastruktura. Wszystko grało na wzrost. Dalej to podtrzymuję, po prostu przestrzegam przed turbulencjami. Hossa się jednak nie skończyła. Hossa trwa. Wykorzystajcie ten moment sensownie.

Do zarobienia,

Piotr Cymcyk