3 lat temu

3 lat temu

O tym, iż wraz z przystąpieniem do Unii Europejskiej polska gospodarka sporo skorzystała nie trzeba przekonywać zbyt dużej liczby osób. Otwarcie rozwiniętych gospodarek Zachodniej Europy na towary, inwestycje i ludzi z Europy Wschodniej przyczyniły się do szybkiej konwergencji gospodarek „nowej Europy”. Jednymi z największych beneficjentów rozszerzenia Unii Europejskiej w pierwszej dekadzie XXI wieku była właśnie Polska. Oczywiście, na początku rozwój był zasilany prostymi rezerwami jakie miała polska gospodarka. Do największych atutów kraju zaliczane było stosunkowo młoda populacja, niskie koszty pracy oraz bliskość do serca przemysłowego Europy – Niemiec.

Boom gospodarczy w Polsce

W latach 1992 – 2019 w Polsce panował nieprzerwany wzrost gospodarczy. Okres wzrostu gospodarczego przerwany został dopiero w wyniku zamknięcia znacznej części gospodarki na skutek walki z COVID-19. W tym samym czasie gospodarka niemiecka była aż 4 lata w recesji. Najdłuższa trwała dwa lata (2002-2003). Warto zaznaczyć, iż w latach 1992 – 2021 tylko trzy razy niemiecka gospodarka rosła szybciej od polskiej.

Wzrost gospodarczy oraz spadek liczby ludności (również na skutek migracji Polaków na „zachód” Unii Europejskiej) spowodował znaczny wzrost PKB na osobę (po uwzględnieniu parytetu siły nabywczej – PPP). W 1992 roku PKB na osobę PPP w Polsce wynosiło 27,7% niemieckiego poziomu. W 2021 roku polski wskaźnik wynosił już 64,9% niemieckiego poziomu. Oczywiście, przez cały czas przeciętny Polak zarabia mniej od statystycznego Niemca oraz posiada mniej aktywów netto. Jednak różnica w poziomie życia 30 lat temu było jeszcze bardziej drastyczne.

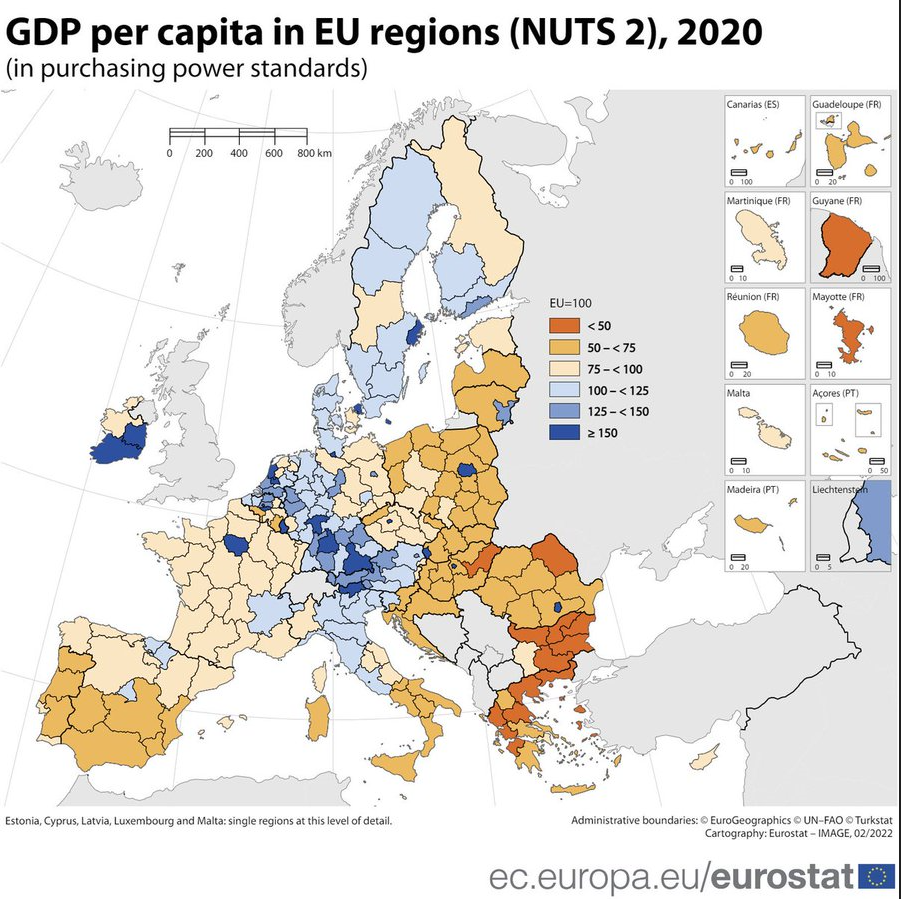

Wzrost gospodarczy nie dotyczy wszystkich regionów w równomierny sposób. Najbardziej wyróżnia się aglomeracja warszawska, gdzie poziom PKB PPP na osobę wynosi ponad 150% średniej unijnej. Trzy kolejne województwa: wielkopolskiej, śląskiej i dolnośląskiej mają poziom rozwoju zbliżony do poziomu „wschodnich landów” Niemiec i wielu francuskich regionów. Pozostałe województwa należą jednak do jednych z biedniejszych w Unii Europejskiej.

Źródło: Eurostat

Obecnie poziom PKB na osobę (PPP) w Polsce jest krajem zbliżonym w poziomie rozwoju do takich państw jak Grecja czy Portugalia. Jeszcze 30 lat temu osiągnięcie takiego poziomu wydawało się mrzonką. Jak widać, rozwój Polski nie może być traktowany z przymrużeniem oka.

Rozwój handlu i usług w Polsce

Oczywiście, wielu podniesie głosy, iż Polska jest „montownią” państw zachodu, które umieszczają w Polsce swoje fabryki. Oferowana praca jest prosta i narażona na mechanizację. Zgadza się, produkcja w takich fabrykach nastawiona jest na eksport. Warto jednak nadmienić, iż polski eksport jest bardzo zróżnicowany. Dzięki temu polska gospodarka nie jest uzależniona od kondycji jednej lub kilku europejskich branży.

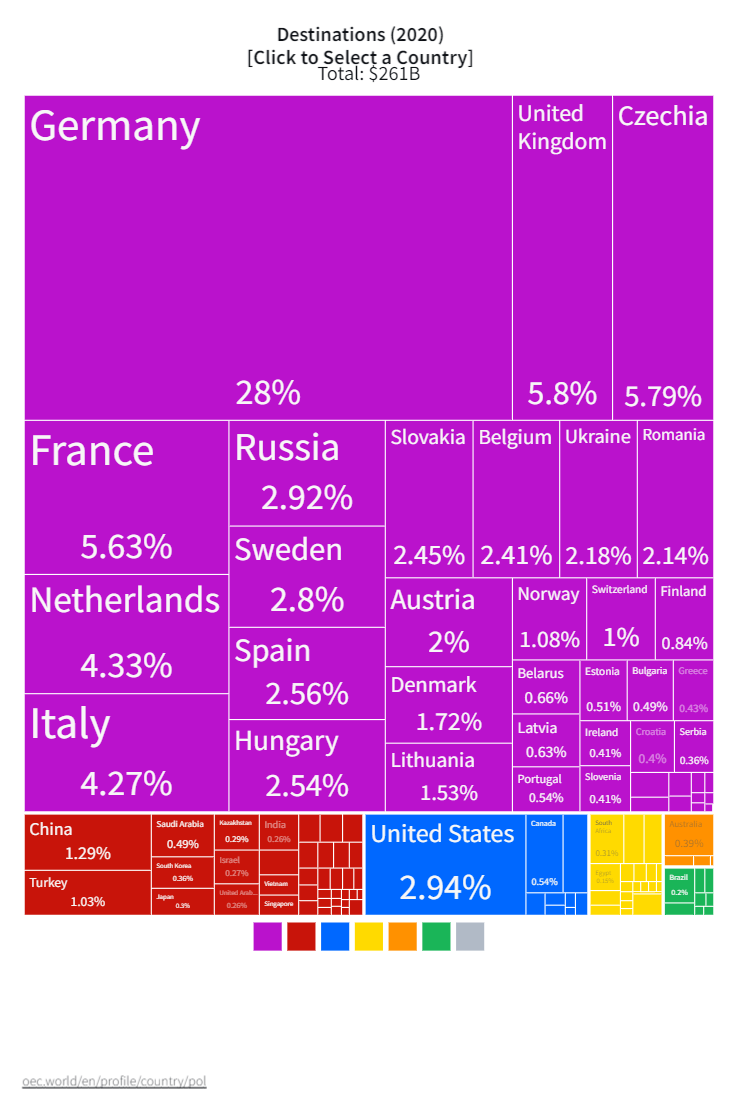

Źródło: OEC

Jednocześnie niższe koszty pracy (arbitraż kosztów pracy) spowodowały, iż wiele polskich przedsiębiorstw produkcyjnych zaczęły zdobywać klientów w innych krajach Unii Europejskiej. Z racji wielkości gospodarki oraz bliskości geograficznej najważniejszym partnerem handlowym dla Polski są Niemcy. Według raportu OECD aż 28% eksportu trafiało do naszego zachodniego sąsiada. Wadą polskiego eksportu jest jego bardzo mocne zorientowanie na kraje Europy (w szczególności Unii Europejskiej). Warto zauważyć, iż eksport do Chin (jednego z najważniejszych państw w światowej gospodarce) wynosi nieco ponad 1% eksportu ogółem (mniej niż polski eksport do Litwy!).

Źródło: OEC

Warto jednak zaznaczyć, iż kraj nad Wisłą jest także jednym z miejsc lokowania centrum usług wspólnych przez zagraniczne korporacje. Rozwój tego typu usług spowodował znaczny popyt na pracę w dużych miastach. Największe miasta w Polsce (Warszawa, Kraków, Gdańsk i Wrocław) stały się motorami napędowymi gospodarki.

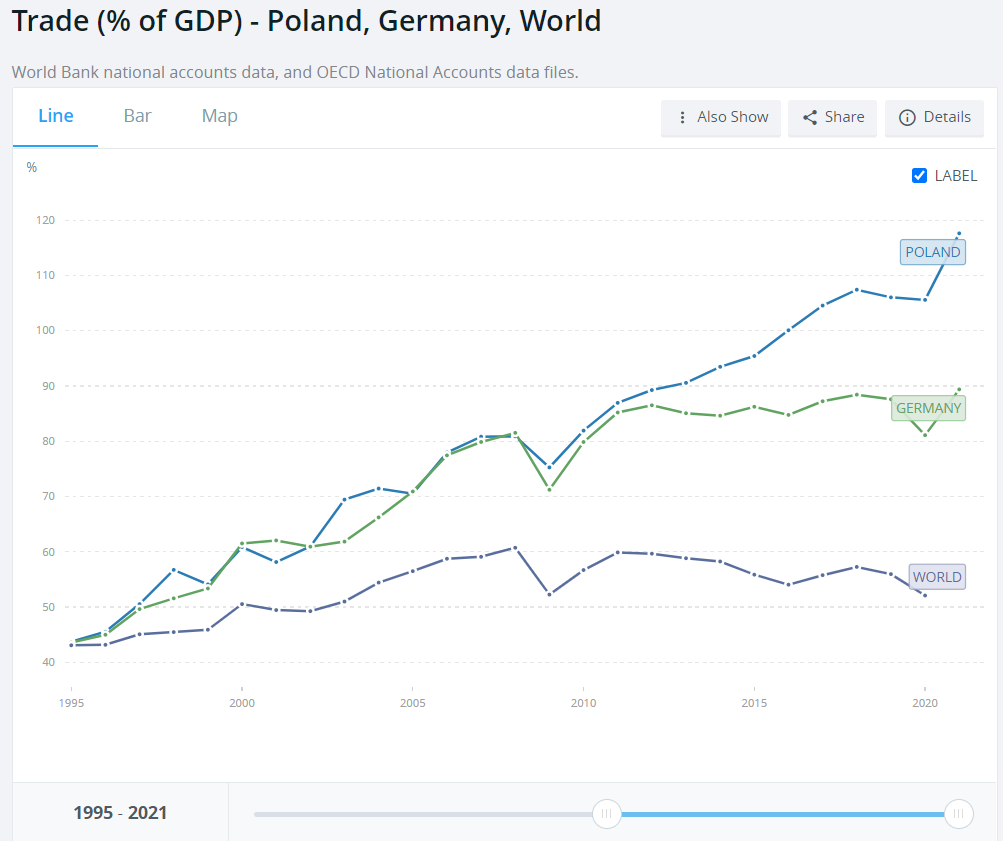

Zależność Polski od otwartości handlu jest bardzo duża. Doskonałym wskaźnikiem, który określa wagę wymiany handlowej w gospodarce jest stosunek obrotu handlowego (eksport i import) do Produktu Krajowego Brutto. W Polsce w 2021 roku wskaźnik handlu do PKB wynosił ponad 118%, a średnia wartość wynosił około 50%. Dla porównania w 1995 roku wymiana handlowa miała wielkość na poziomie 44% (podobnie do średniej światowej). Widać zatem, iż Polska jest znacznie bardziej otwarta na handel międzynarodowy niż większość krajów.

Źródło: Bank Światowy

Podstawowe dane gospodarcze Polski

Od 1989 roku rozpoczęła się liberalizacja gospodarcza w Polsce (słynna ustawa Wilczka). Dzięki przedsiębiorczości Polaków nastąpił dynamiczny rozwój małych i średnich firm. Z jednej strony liberalizacja gospodarki pozwoliła na lepszą alokację kapitału w gospodarce, z drugiej negatywnie odbiło się to na wielu grupach społecznych (m.in. pracownikach PGR-ów). Problemy w rolnictwie nie zostały rozwiązane przed wejściem do Unii Europejskiej. Do tego czasu rolnictwo w Polsce było niedoinwestowane i cierpiało na nadwyżkę rąk do pracy.

Mimo trudności gospodarczych, szczególnie widocznych przed wejściem do Unii Europejskiej, Polska stała się jednym z przykładów udanej transformacji kraju postkomunistycznego. Warto dodać, iż Polska wprowadziła wiele reform forsowanych przez zwolenników Konsensusu Waszyngtońskiego. Jedną z nich był 3 filarowy system emerytalny, w którym dwa pierwsze były obowiązkowe (ZUS +OFE), a jeden dobrowolny. Reforma emerytalna została powoli demontowana w 2014 roku i trwa do tej pory. Polska jako jedyny kraj w Unii Europejskiej nie przeszedł secesji podczas kryzysu 2007-2008. Co więcej, w 2019 roku Polska ustanowiła rekord UE dotyczący nieprzerwanego wzrostu gospodarki przez 28 lat. Spośród wszystkich państw na świecie, jedynie Australia mogła pochwalić się dłuższym okresem nieprzerwanego wzrostu gospodarczego. Warto wspomnieć, iż liberalizm gospodarczy jaki panował przez większą część transformacji gospodarczej spowodował, iż kraj ma jeden z najniższych w Europie współczynników uzwiązkowienia pracowników. Lata rozwoju przyczyniły się do tego, iż Polska została zaklasyfikowana przez Bank Światowy jako wysokorozwiniętą gospodarkę. W gospodarce dominuje sektor usługowy, a na drugim miejscu jest sektor przemysłowy.

Według danych Międzynarodowego Funduszu Walutowego (MFW) Polska gospodarka ma mieć wartość około 700 mld$. Przy korekcie o parytet siły nabywczej (PPP) wielkość polskiej gospodarki wynosi 1,5 bln$ co czyni z Polski 20 gospodarkę pod względem wielkości. Zgodnie z danymi MFW, w Polsce PKB na osobę (PPP) wyniesie w 2022 roku 41,7 tys. $. Dla porównania wskaźnik dla Hiszpanii wyniesie 46,4 tys. $. Natomiast średnia dla Unii Europejskiej będzie wynosił 53,2 tys.$. Oznacza to, iż w tej chwili Polska ma ten wskaźnik na poziomie 78,4% średniej unijnej.

W rozwoju gospodarczym pomogło stabilne otoczenie makroekonomiczne. Polska przez wiele lat trzymała inflację w ryzach. Szczególnie w latach 2002 – 2020 inflacja znajdowała się poniżej 4,5% rocznie.

Źródło: Bank Światowy

Stabilny poziom inflacji pozwolił trzymać stopy procentowe w trendzie spadkowym. Do 2022 roku każdy kolejny szczyt podwyżek stóp procentowych był na coraz niższym poziomie. Dzięki temu spadały koszty finansowe, co z kolei zachęcało do zwiększania inwestycji i konsumpcji w gospodarce. Beneficjentem spadających stóp procentowych i bogacącego się społeczeństwa był rynek nieruchomości.

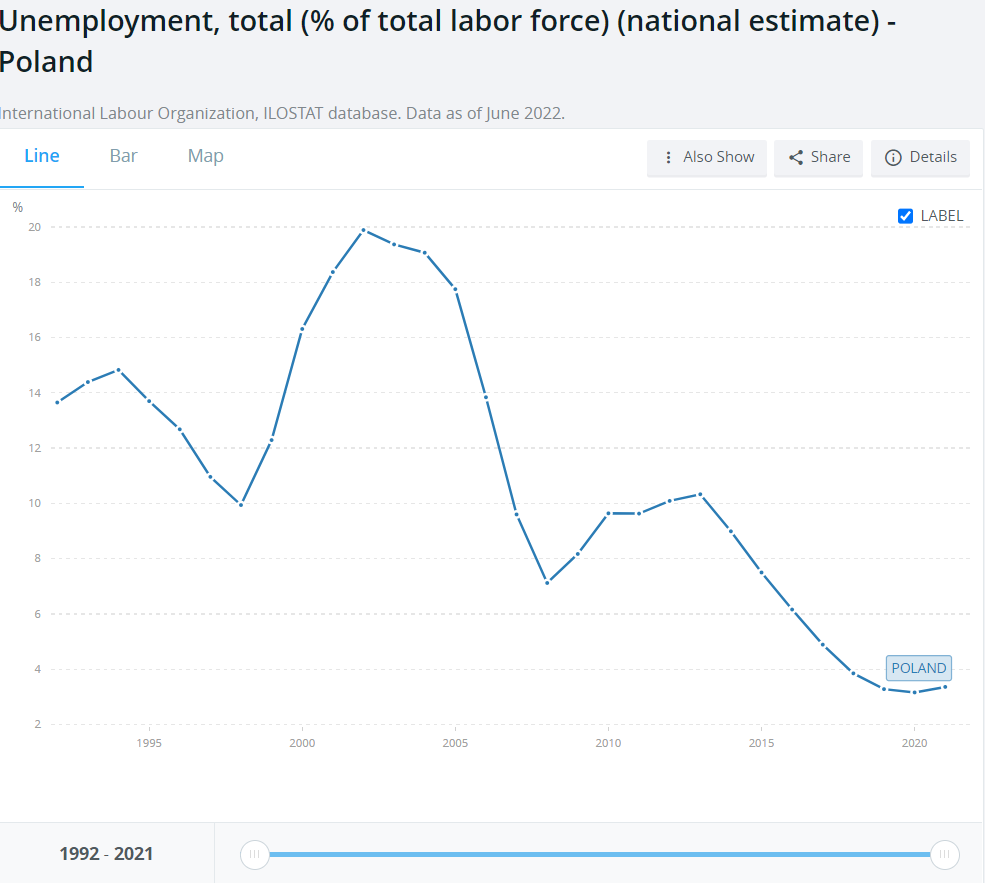

Polska, po rozpoczęciu terapii szokowej, zmagała się z bardzo wysokim bezrobociem. Część z niego miała strukturalny charakter. Wynikało to z tego, iż nieefektywne zakłady przemysłowe i niewydajne PGR-y musiały zwolnić swoich pracowników, którzy nie mieli środków i często możliwości nauczenia się nowych umiejętności przydatnych na rynku pracy. Kolejnym problemem była słabość transformowanej gospodarki, która nie była w stanie stworzyć tylu miejsc pracy, aby zatrudnienie zatrudnienie również wysoko wykwalifikowani pracownicy. Sytuacja na rynku pracy zaczęła gwałtownie poprawiać się po wejściu do Unii Europejskiej. Wtedy kilka milionów Polaków wyemigrowało do państw Beneluksu, Zjednoczonego Królestwa czy Irlandii.

Źródło: Bank Światowy

Obecnie Polska posiada jedno z najniższych wskaźników bezrobocia w całej Unii Europejskiej. Spadek bezrobocia spowodował wzrost presji na podwyżki wynagrodzeń. Dzięki temu rośnie zarówno średnia pensja w gospodarce, jak i mediana wynagrodzeń. Przekłada się to na podniesienie standardu życia w Polsce.

Na początku transformacji gospodarczej Polska miała problem z obsługi długu zagranicznego. W efekcie nastąpiły długie negocjacje z Klubem Paryskim oraz Klubem Londyńskim. Dzięki redukcji długu, rozwojowi gospodarczego oraz rozsądnej polityce fiskalnej, Polska nie ma problemu z obsługą swojego zadłużenia, które pozostaje wciąż poniżej konstytucyjnego progu 60%.

Porównanie sytuacji gospodarczej Polski i Unii Europejskiej

W tej części artykułu porównamy sytuację gospodarczą Polski i wybranych państw Unii europejskiej w latach 2020 – 2022. Omówimy także prognozy na najbliższy rok dotyczące Polski i pozostałych państw UE.

Polska i wybrane kraje podczas pandemii 2020

Okres COVID-19 bardzo mocno dotknął gospodarkę europejską. Ograniczenia w przemieszczaniu się ludzi odbiły się mocno negatywnie na rozwoju gospodarczym w krajach wybieranych jako miejsca spędzania wakacji (Hiszpania, Włochy, Portugalia, Grecja, Francja, Chorwacja). W efekcie spadek PKB w tych krajach był bardzo mocny i wahał się od -10,8% (Hiszpania) do -7,8% (Francja). Oczywiście, spadek aktywności gospodarczej przełożył się także na gospodarki mniej uzależnione od ruchu turystycznego. Przykładowo PKB uległ zmniejszeniu w 2020 roku o 4,6% w Niemczech i o 6,7% w Austrii. Polska przeszła okres pandemii w miarę spokojnie, kończąc 2020 rok spadkiem PKB o 2,2%. Jednak tak niewielki spadek był możliwy również dzięki ogromnemu pakietowi stymulacyjnemu zorganizowanym przez polski rząd oraz Narodowy Bank Polski (tzw. tarcza antykryzysowa). Pomoc w ramach Tarczy była bardzo szeroka i można ją podzielić na cztery filary:

- Gotówkowa pomoc rządowa o wartości 67 mld zł. Składały się na niego wydatki budżetu państwa, ZUS i funduszy celowych.

- Płynnościowy komponent rządowy o wartości 75,5 mld zł. W skład tego filara wchodzą wakacje kredytowe, zapewnienie płynności w postaci kredytów. Oprócz tego agencje rządowe (PFR, BGK, KUKE, ARP) oferowały wyspecjalizowane instrumenty finansowe zapewniające kapitał dla przedsiębiorstw.

- Pakiet płynnościowy Narodowego Banku Polskiego o wartości 70 mld zł. Miał zapewniało niezbędną płynność i preferencyjne warunki kredytowe.

- Tarcza finansowa – wartość projektu szacowana na 100 mld zł. Program wsparcia był obsługiwany przez PFR (Polski Fundusz Rozwoju). Był on skierowany do około 670 tys. Polskich przedsiębiorców. Pomoc trafiała zarówno do dużych przedsiębiorstw zatrudniających kilka tysięcy pracowników jak i do mikrofirm.

Podsumowując, wartość pakietu pomocowego miała wartość ponad 312 mld zł, co odpowiadało około 15% PKB Polski. Rządowa pomoc pozwoliła ochronić rynek pracy (nie dopuszczono do masowych zwolnień) oraz nie pogorszyć zbyt mocno kondycji finansowej większości przedsiębiorstwa. Oczywiście branża turystyczna i gastronomiczna znalazła się z powodu lockdownów w opłakanej sytuacji finansowej. W efekcie hotele i restauracje były zmuszone znacznie zredukować zatrudnienie, a wiele słabszych podmiotów nie było w stanie dłużej kontynuować swojej działalności. Oprócz tego, działalność NBP pozwoliła poprawić kondycję instytucji finansowych działających w Polsce.

Polska nie była jedynym krajem który zastosował pakiety łagodzące skutki pandemii. Poniżej wymienimy wybrane pakiety pomocowe z Europy oraz dużych gospodarek pozaeuropejskich:

- Stany Zjednoczone – pakiet o wartości około 10% PKB

- Japonia – pakiet o wartości około 19% PKB

- Niemcy – pakiet o wartości około 20% PKB

- Francja – pakiet o wartości około 14% PKB

- Hiszpania – pakiet o wartości około 15% PKB

Jak widać, polski pakiet pomocowy nie różnił się in plus w stosunku do dużych gospodarek. Oczywiście, niektóre rozwiązania stosowane przez inne kraje nie były stosowane w Polsce. Przykładowo w Niemczech rodziny o najmniejszych dochodach dostawały pomoc rządową w wysokości 180€. Z kolei w Stanach Zjednoczonych wprowadzono „stimulus check”, który był wypłacany w kwietniu 2020, na przełomie grudnia 2020 i stycznia 2021 oraz w marcu 2021. Maksymalna pomoc z tych stymulusów wyniosła 3200$ na dorosłą osobę. W Polsce nie zdecydowano się na wprowadzenie rozwiązania tego typu. Pomoc trafiła w głównej mierze do przedsiębiorców. Warto jednak dodać, iż w Polsce jest już rozbudowany program świadczeń pomagającym określonym grupom wyborców (słynny program 500+ oraz trzynasta i czternasta emerytura).

Radzenie sobie z inflacją

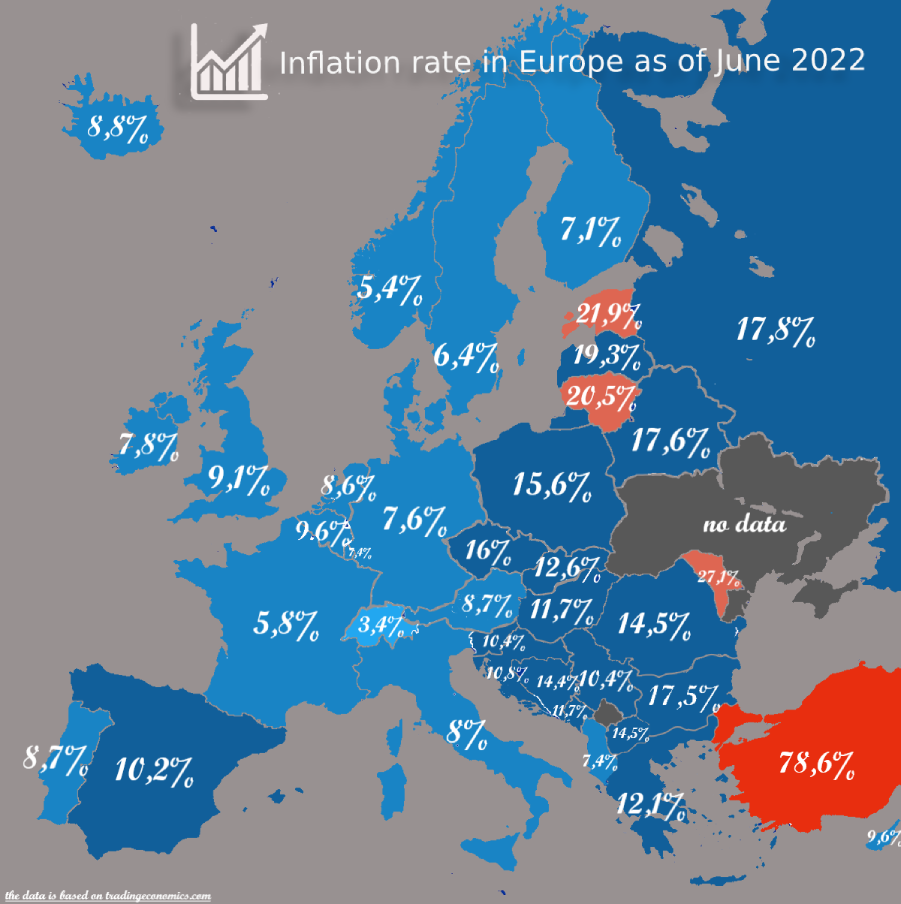

Ograniczenie podaży związane z polityką zero Covid w Chińskiej Republice Ludowej, w połączeniu z drożejącymi cenami kontenerowców i dużej pomocy fiskalnej i monetarnej przeprowadzonej przez rozwinięte gospodarki, spowodowały znaczną nierównowagę między popytem i podażą. Przełożyło się to na wzrost cen. W przypadku państw Europy Środkowo – Wschodniej (CEE) podwyższona inflacja była widoczna już w 2021 roku. Z tego powodu w tych krajach rozpoczął się cykl zacieśniania polityki monetarnej. Podwyższona inflacja była także widoczna wśród niektórych państw rozwiniętych. Agresja Rosji na Ukrainę spowodowała, iż pojawił się kolejny problem jakim była nierównowaga na rynku gazu i ropy naftowej. To z kolei przełożyło się na rosnące koszty transportu oraz energii elektrycznej. Jednocześnie susza w Europie spowodowała mocny spadek poziomu wody w rzekach. W efekcie wiele elektrowni jądrowych było zmuszonych ograniczyć produkcję energii elektrycznej.

Kraje Europy Środkowo – Wschodniej w 2022 roku zmagają się z naprawdę wysokim poziomem inflacji. O ile takie kraje jak Polska, Czechy, Rumunia czy Węgry posiadają własne waluty, co pozwala zarządzać polityką monetarną w bardziej elastyczny sposób (np. poprzez podnoszenie stóp procentowych), to kraje takie jak Słowacja, Litwa, Łotwa i Estonia są zależne od polityki Europejskiego Banku Centralnego, dla którego bardziej istotna jest stabilność makroekonomiczna całej Strefy Euro a nie ich peryferiów.

Źródło: Mapa opublikowana na Reddit.com, oparta na danych z tradingeconomics.com.

Polski wskaźnik inflacji jest zaniżony z powodu wprowadzenia tzw. tarczy antyinflacyjnej. W myśl jej zasad wiele produktów spożywczych jest zwolnionych z VAT. Tarcza będzie trwała do końca października 2022 roku. jeżeli nie zostanie przedłużona, to należy spodziewać się presji na wzrost inflacji w kolejnych miesiącach (ceteris paribus).

Wysoki wskaźnik inflacji spowodował, iż w trudnej sytuacji finansowej znalazły się osoby, które wzięły duże kredyty hipoteczne w czasie kiedy stopy procentowe były na historycznie niskim poziomie (naiwnie myśląc, iż przez 30 lat stopy procentowe się nie zmienią). Zmiany stóp przyczyniły się do wzrostu WIBOR, na którym oparte są kredyty hipoteczne o zmiennej stopie procentowej udzielane w złotówkach. Gwałtowny wzrost WIBOR-u spowodował, iż nagle wskaźnik stał się manipulacją a rząd zaczął opracowywać nowy wskaźnik (prawdopodobnie bardziej „sprawiedliwy społecznie”). Warto wspomnieć, iż kiedy WIBOR spadał, wtedy kredytobiorcy i politycy nie mieli przeciwskazań co do sposobu wyliczania wskaźnika. Rząd starając się rozładować napięcie wśród kredytobiorców (które mogłoby przełożyć się na gorsze sondaże wyborcze) postanowił wprowadzić „wakacje kredytowe”, którymi obciążony został polski sektor bankowy. W samym 2022 roku koszt dla sektora bankowego wyniesie kilkanaście miliardów złotych. Łączny koszt wakacji ma wynieść ponad 25 mld zł. Sektor bankowy będzie miał gorsze wskaźniki wypłacalności oraz będzie miał problemy z oferowaniem taniego finansowania dla sektora przedsiębiorstw i klientów. Może to spowodować, iż z tego powodu spowolnią inwestycje w gospodarce oraz słabsza sprzedaż detaliczna. Słabsza kondycja banków przełoży się także na większą presję na zmniejszenie zatrudnienia w sektorze bankowym.

Jednak kolejnym problemem są wzrastające koszty energii. W efekcie już teraz niektóre energochłonne sektory gospodarki ograniczają swoją działalność. Jako przykład można podać działania ArcelorMittal, który ogłosił niedawno wygaszenie pieca w hucie mieszczącej się w Dąbrowie Górniczej. Powodem jest wzrost cen gazu i energii elektrycznej. W konsekwencji spada konkurencyjność europejskich producentów stali. Wzrastające koszty energii będą odbijać się na inflacji producenckiej (PPI) oraz będą wywierać presję inflacyjną.

Rozwinięte gospodarki również zmagają się z wysoką inflacją. Przykładowo, inflacja w czerwcu 2022 roku w Stanach Zjednoczonych wyniosła 9,1%, co czyni ją najwyższą od 1981 roku. W Niemczech inflacja w sierpniu osiągnęła poziom 8,8%. Oznaczało to, iż inflacja osiągnęła najwyższy poziom od 40 lat. Powodem wysokiej inflacji w Niemczech był wzrost cen energii (+35,6%) oraz jedzenia (+16,6%). Bazowa inflacja po wyłączenia cen żywności i energii wyniosła 3,1%. Wysoka inflacja odbija się negatywnie na kondycji i konkurencyjności niemieckiego przemysłu (m.in. stalowego czy motoryzacyjnego).

Prognozy wzrostu gospodarczego 2022 – 2023

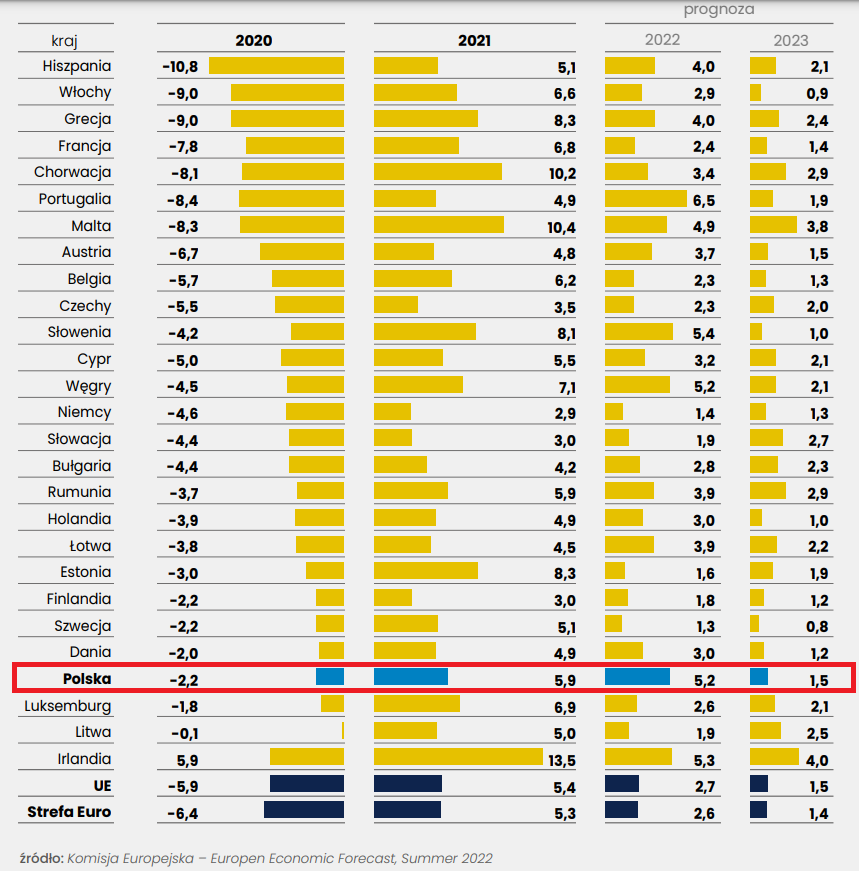

Według prognoz Komisji Europejskiej, polska gospodarka ma rosnąć o 1,5% w 2023 roku. W efekcie wzrost gospodarczy w Polsce nie będzie odbiegać od średniego wzrostu gospodarczego w Unii Europejskiej. Z pewnością utrudniać polski wzrost gospodarczy będą wysokie koszty pozyskania finansowania (efekt wysokich stóp procentowych). Jednocześnie wakacje bankowe spowodują, iż sektor bankowy będzie bardziej restrykcyjnie podchodził do udzielania kredytów inwestycyjnych czy pożyczek konsumpcyjnych. Jednocześnie duże spowolnienie na rynku nieruchomości będzie zmniejszać popyt na materiały budowlane czy usługi remontowe. Warto jednak dodać, iż wzrost gospodarczy w Unii Europejskiej będzie dosyć rachityczny. Według prognoz tylko dwie gospodarki UE zanotują wyższy wzrost PKB niż 3%.

Źródło: Związek Banków Polskich

Polski rynek akcji

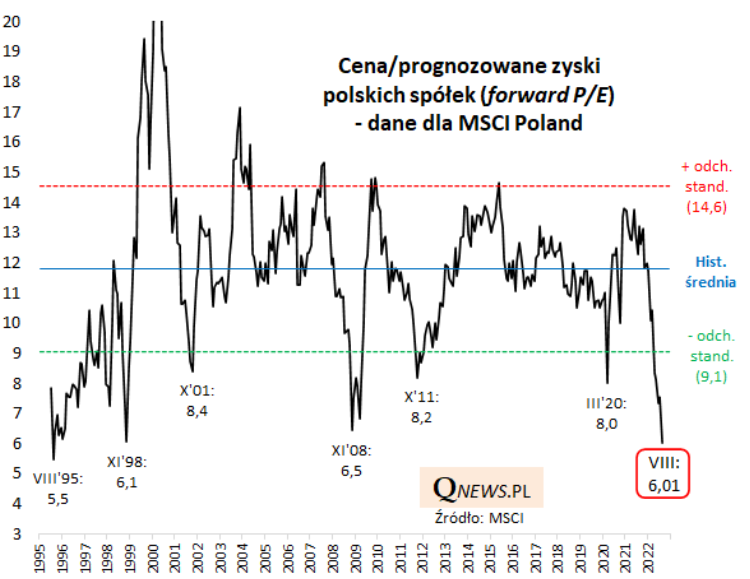

Pogarszające się otoczenie makroekonomiczne w połączeniu z agresją Rosji na Ukrainę spowodowała, iż wyceny wielu polskich akcji są atrakcyjne na poziomie mnożnikowym. Widać to na wykresie przygotowanym przez portal Qnews.pl. Indeks MSCI Poland ma najniższy wskaźnik ceny do zysku (prognozowany zysk) od ponad dwóch dekad.

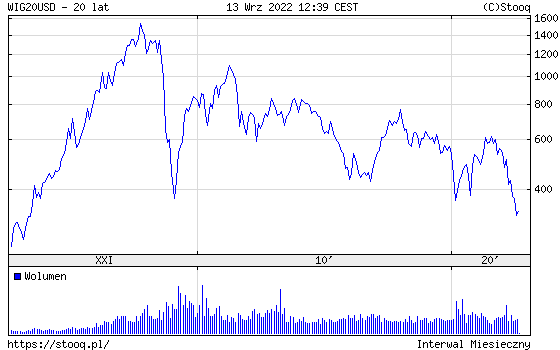

Do pełnego obrazu sytuacji należy dodać również jak widzi polski rynek inwestor zagraniczny. Świetnie do tego nadaje się „dolarowy” indeks WIG20, który jeszcze niedawno był niżej niż podczas „covidowego dołka” oraz znajdował się na poziomach zbliżonych do dołka z marca 2009 roku.

Należy jednak pamiętać, iż indeks posiada dużą reprezentację spółek z segmentu bankowego, surowcowego oraz petrochemicznego. Również problemem dla niektórych inwestorów jest duża reprezentacja spółek Skarbu Państwa w indeksie.