1 miesiąc temu

1 miesiąc temu

Executive summary

Europe nie wdraża GenAI w jednym tempie. jeżeli patrzeć na realne użycie w firmach, a nie na liczbę konferencji, pilotaży i komunikatów prasowych, liderami pozostają dziś przede wszystkim Szwecja, Holandia, Wielka Brytania i Niemcy. Szwecja miała w 2025 r. 35% firm deklarujących użycie AI w działalności, Holandia 22,7% w 2024 r., a w Wielkiej Brytanii 23% firm raportowało bieżące użycie AI jesienią 2025 r. W Niemczech już 24% zakładów używało bezpośrednio generative AI w 2025 r. Polska rośnie, ale z dużo niższego poziomu: 8,7% firm deklarowało użycie AI, a 5,3% korzystało z technologii generujących tekst lub głos. Francja jest przypadkiem szczególnym: na poziomie firm wypada słabiej niż północ Europy, ale nadrabia ogromną skalą infrastrukturalnych i publicznych inwestycji w AI.

Najważniejszy wniosek dla polskiego rynku jest prosty: GenAI w Europie wdraża się naprawdę tam, gdzie łączą się trzy warstwy — wysoka dojrzałość cyfrowa przedsiębiorstw, silny sektor usług wiedzochłonnych oraz dostęp do finansowania i infrastruktury obliczeniowej. Dlatego Polska nie przegrywa przez brak zainteresowania technologią, ale przez słabszą bazę kompetencji, mniejszą skalę organizacyjną firm i wciąż ograniczoną zdolność przechodzenia od użycia „narzędziowego” do wdrożeń procesowych.

Jak rozumieć GenAI i dane o adopcji

Na potrzeby tego tekstu GenAI oznacza modele i systemy zdolne do generowania tekstu, obrazu, audio/wideo i kodu, a także ich zastosowania multimodalne. To ujęcie jest zgodne z praktycznym rozumieniem tej technologii w badaniach przedsiębiorstw: niemiecki IAB opisuje generative KI jako oprogramowanie tworzące nowe treści, takie jak tekst, obrazy, muzyka, wideo czy kod, a Eurostat rozbija użycie AI w firmach m.in. na generowanie języka naturalnego oraz generowanie obrazów, wideo i audio.

Trzeba jednak od razu zaznaczyć ograniczenie metodologiczne. Europa nie ma jeszcze jednego, w pełni porównywalnego wskaźnika „produkcyjnych wdrożeń GenAI” dla wszystkich krajów. Dlatego w analizie używam dwóch rodzajów metryk: operacyjnej adopcji AI/GenAI w firmach oraz — tam, gdzie to możliwe — proxy stricte GenAI, np. udział firm korzystających z generowania tekstu lub głosu. Dodatkowo dane pochodzą z różnych okresów: dla części państw najświeższe są pomiary za 2024 r., dla innych za 2025 r. W przypadku Francji proxy GenAI trzeba oszacować pośrednio: skoro 10% firm używało AI w 2024 r., a 32% użytkowników AI korzystało z generowania języka, to daje to około 3,2% wszystkich firm z takim zastosowaniem. Warto też pamiętać, iż część badań — np. francuskie INSEE — nie zalicza incydentalnego, prywatnego użycia ChatGPT przez pracowników, ale pyta o użycie organizacyjne w działalności firmy.

Europa przyspiesza, ale liderzy odjeżdżają

| Polska | 8,7% firm w 2025 | 5,3% firm generuje tekst/głos | marketing i sprzedaż; prace biurowe/HR | FENG/PARP; dwa projekty AI Factory w Poznaniu i Krakowie |

| Niemcy | 24% zakładów używa GenAI w 2025 | 24% | ICT 59%, finanse 50%, usługi biznesowe 37% | publiczna strategia AI: 5 mld euro do 2025 |

| Francja | 10% firm używa AI w 2024 | ok. 3,2% | informacja i komunikacja 42%; marketing i procesy usługowe | 2,5 mld euro w France 2030; ponad 109 mld euro zapowiedzianych inwestycji infrastrukturalnych |

| Wielka Brytania | 23% biznesu używa AI jesienią 2025 | n.d. | najsilniejszy ekosystem firm AI w Europie | 5 862 firm AI; 2,9 mld GBP equity w 2024; 51 projektów inward investment >15 mld GBP |

| Szwecja | 35% firm w 2025 | n.d. | ICT 87,9%; marketing/sales i administracja | strategia AI z celem top 10; programy Vinnova 290 mln SEK i 160 mln SEK |

| Holandia | 22,7% firm w 2024 | 12,3% firm używa NLG | ICT 58%; marketing/sales; silna adopcja w usługach profesjonalnych i finansach | 189 mln euro AiNed; AI Factory w Groningen z budżetem 200 mln euro |

Na poziomie całej UE adopcja AI w przedsiębiorstwach wyraźnie przyspieszyła: udział firm używających co najmniej jednej technologii AI wzrósł z 13,48% w 2024 r. do 19,95% w 2025 r. Jednocześnie rozpiętość między krajami jest duża: w 2025 r. najwyższe poziomy odnotowano w Danii, Finlandii i Szwecji, a najniższe m.in. w Polsce i Rumunii. To pokazuje, iż Europa nie ma jednego rynku GenAI, ale kilka bardzo różnych trajektorii adopcji.

Tabela pokazuje poziom operacyjnej adopcji AI/GenAI w firmach na sześciu analizowanych rynkach: Szwecja 35%, Niemcy 24%, Wielka Brytania 23%, Holandia 22,7%, Francja 10% i Polska 8,7%. To nie jest pełna mapa UE, ale porównanie rynków referencyjnych dla tej analizy.

Tabelę należy czytać jako proxy wdrożeń produkcyjnych: pokazuje deklarowane użycie AI lub GenAI w działalności operacyjnej przedsiębiorstw, według najnowszych publicznie dostępnych danych krajowych. To najlepszy porównywalny miernik „gdzie technologia już pracuje”, choć nie w każdym kraju dotyczy wyłącznie GenAI.

Na poziomie typów zastosowań europejskie dane Eurostatu dobrze pokazują, dlaczego tak gwałtownie rosną właśnie wdrożenia generatywne. W 2025 r. w UE najczęściej używano text miningu (11,75% firm), ale bardzo blisko były już technologie tworzące obrazy, wideo i audio (9,55%) oraz generowanie języka naturalnego (8,76%). To sygnał, iż GenAI przestało być niszą i zaczyna wchodzić do głównego nurtu zastosowań biurowych, komunikacyjnych i kreatywnych.

Z tej tabeli wynikają trzy rzeczy. Po pierwsze, Polska jest dziś raczej na etapie wczesnej adopcji procesowej niż szerokiej transformacji operacyjnej — GenAI występuje głównie tam, gdzie łatwo je wdrożyć bez głębokiej przebudowy procesów. Po drugie, Niemcy, Szwecja i Holandia są znacznie bardziej zaawansowane w codziennym użyciu w firmach, szczególnie w sektorach wiedzochłonnych. Po trzecie, Francja pozostaje bardziej liderem infrastruktury i polityki przemysłowej niż bieżącej adopcji firmowej, podczas gdy Wielka Brytania łączy relatywnie wysokie użycie z najmocniejszym rynkiem spółek i finansowania.

Gdzie GenAI daje wartość, a gdzie blokuje się skala

W praktyce GenAI w Europie wdraża się najpierw tam, gdzie ROI jest szybkie i niskie są bariery wejścia: marketing, sprzedaż, obsługa klienta, zadania administracyjne, analiza treści i wsparcie pracy specjalistów. W Polsce GUS wskazuje przede wszystkim marketing i sprzedaż oraz prace biurowe związane z zarządzaniem zasobami ludzkimi i przedsiębiorstwem. W Szwecji najczęstsze cele to marketing/sales (41,7% firm używających AI) i procesy administracyjne/zarządcze (35,0%). W Holandii firmy używające AI najczęściej wskazują marketing i sprzedaż (36,4%) oraz administrację i zarządzanie (30,3%), a we Francji — marketing/sprzedaż (28%) i procesy produkcyjne lub usługowe (27%).

Sektorowo najmocniej widać to w finansach, ICT, usługach profesjonalnych i szeroko rozumianym digital commerce. W Niemczech GenAI jest najsilniejsze w informacji i komunikacji (59%) oraz finansach i ubezpieczeniach (50%). W Holandii AI ma wysoki udział także w finansach (37,4%) i w usługach profesjonalnych (39,8%). Z kolei zdrowie i administracja publiczna mają potencjał, ale wdrożenia są bardziej ostrożne z powodu regulacji, odpowiedzialności i jakości danych. OECD opisuje już 200 przykładów użycia AI w rządach, a Komisja Europejska uruchomiła w 2025 r. konkursy pilotażowe GenAI dla administracji publicznej, co pokazuje, iż w sektorze publicznym Europa jest wciąż bliżej etapu ukierunkowanego skalowania pilotaży niż dojrzałej adopcji masowej.

Największe bariery są zaskakująco tradycyjne. W Holandii firmy, które rozważały AI, najczęściej rezygnowały z powodu braku doświadczenia (74,6%) i obaw o prywatność. W Szwecji brak odpowiednich kompetencji był najważniejszą barierą wejścia, obok ochrony danych, prywatności i niejasności prawnych. W Niemczech prawie połowa użytkowników już inwestuje w GenAI, ale tylko niewielka część trenuje własne modele — dominują narzędzia ogólnodostępne. To pokazuje, iż prawdziwy problem nie brzmi „czy firmy znają GenAI?”, tylko „czy potrafią bezpiecznie osadzić je w danych, procesach i governance”.

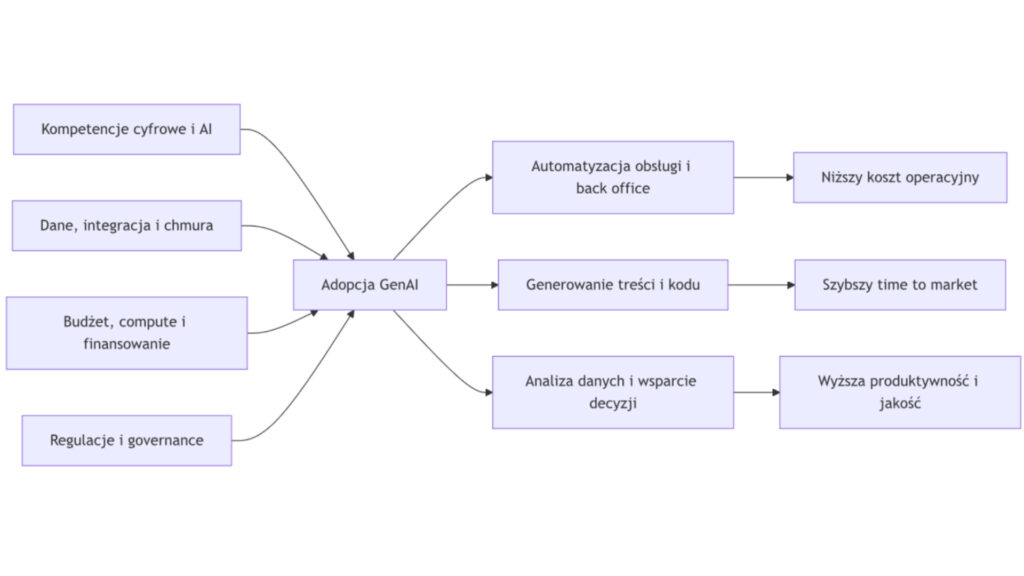

Mermaid upraszcza mechanikę rynku: czynniki napędzające nie przekładają się bezpośrednio na wartość biznesową, jeżeli organizacja nie przejdzie z poziomu eksperymentu do wbudowania GenAI w procesy. Ten „pilot gap” dobrze opisuje także McKinsey, wskazując, iż przejście od pilotaży do skalowanego wpływu pozostaje dla większości organizacji nieukończone.

Regulacje, inwestycje i rekomendacje dla CIO/CTO

Europa inwestuje już nie tylko w aplikacje, ale w cały stos technologiczny. IDC szacuje, iż europejskie wydatki na AI wzrosną do 144,6 mld dolarów w 2028 r., a GenAI odpowiada już za niemal jedną czwartą rynku AI w Europie; według badania IDC 87% europejskich firm planuje przeznaczać do 30% swoich budżetów AI na rozwiązania GenAI. Równolegle Komisja uruchomiła InvestAI z celem mobilizacji 200 mld euro, w tym 20 mld euro na gigafabryki AI, a prace realizowane są przy 19 AI factories w 16 państwach członkowskich. To oznacza, iż w latach 2026–2027 przewagę będą budować nie te firmy, które „mają Copilota”, ale te, które mają dostęp do danych, mocy obliczeniowej i modeli operacyjnych.

Regulacyjnie obraz też się stabilizuje. AI Act jest wdrażany etapami, z pełnym roll-outem przewidzianym na 2 sierpnia 2027 r., a Kodeks postępowania dla modeli GPAI został opublikowany 10 lipca 2025 r. To z jednej strony zwiększa koszt zgodności, ale z drugiej — zaczyna dawać firmom bardziej przewidywalne ramy dla wdrożeń, szczególnie w sektorach regulowanych. Dla Polski to dobra wiadomość: na rynku, gdzie zaufanie, odpowiedzialność i zgodność często są ważniejsze niż sama nowość, przewaga może należeć do tych organizacji, które szybciej zbudują AI governance niż tych, które po prostu szybciej kupią abonament.

W perspektywie dwóch lat Polska prawdopodobnie zwiększy udział firm używających GenAI, ale nie dogoni liderów tylko dzięki popytowi na gotowe narzędzia. Prawdziwa konwergencja z Europą Zachodnią nastąpi dopiero wtedy, gdy GenAI przejdzie u nas z poziomu „asystenta do tekstu” do poziomu wbudowanej warstwy operacyjnej w ERP, CRM, procesach usługowych, produkcji i cyberbezpieczeństwie. Dziś Polska jest raczej rynkiem obiecującym niż dojrzałym. Europa już wdraża — ale przede wszystkim tam, gdzie za modelem stoi organizacja gotowa na zmianę.