8 miesięcy temu

8 miesięcy temu

Allegro dowozi świetne wyniki — i… spada na minus 6%.

Inter Cars rzuca wyzwanie Niemcom.

Benefit Systems rośnie jak na drożdżach dzięki przejęciu w Turcji.

A inwestorzy indywidualni wygrywają z funduszem i podnoszą cenę delistingu Brand24 o 28%.

Na GPW rzadko kiedy tyle się dzieje naraz i rzadko jest tyle sukcesów polskich spółek. Jeszcze rzadziej dzieje się to wszystko z tak mocnymi sygnałami o przyszłości:

- Czy Allegro naprawdę zawiodło, czy rynek po prostu nie wybacza niepewności?

- Czy Inter Cars ma szansę zdominować Zachód tak, jak Polskę?

- Czy Benefit może być długoterminowym liderem w Europie?

- I czy indywidualni inwestorzy stali się nową siłą, z którą trzeba się liczyć?

W tym materiale przechodzimy przez najważniejsze historie ostatnich dni z GPW. Te, które nie tylko ruszyły kursy, ale pokazują co naprawdę buduje wartość firm na polskiej giełdzie.

Zaczynamy.

Polskie spółki podbijają zagranicę, Allegro spada po wynikach, a indywidualni wygrali z funduszem!

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na: https://link-pso.xtb.com/pso/kdg44

Allegro – świetne wyniki, chłodne przyjęcie

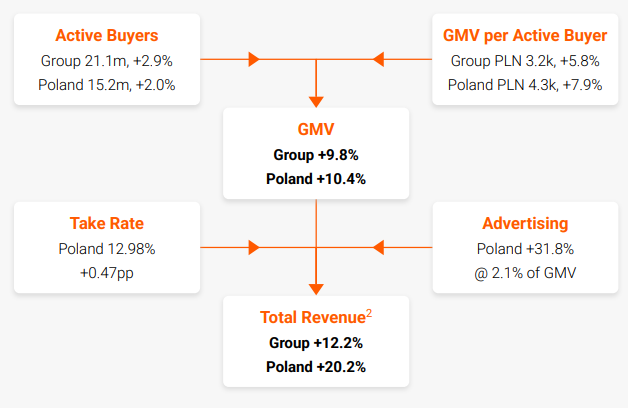

Allegro pokazało wyniki za trzeci kwartał, a w nich spory paradoks. Trzeci kwartał w wykonaniu Allegro to paradoks. Z jednej strony spółka dowiozła świetne liczby, z mocnym odbiciem w Polsce i rosnącą rentownością. Z drugiej: akcje w dniu publikacji spadały choćby o 6%. Ostatecznie udało się je podciągnąć do okolic minus 1,5%, ale nerwowość inwestorów była widoczna jak na dłoni. Dlaczego? Bo rynek uwielbia dobre wyniki… dopóki nie zobaczy gorszej prognozy.

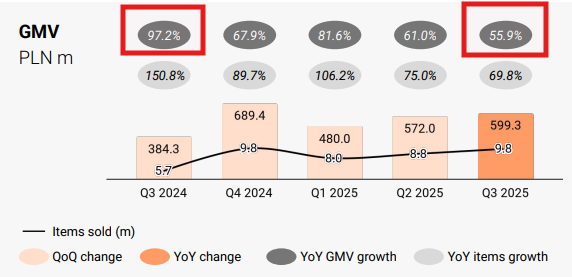

Najpierw o plusach. W Q3’25 Allegro przyspieszyło praktycznie na każdym kluczowym wskaźniku. Wartość towarów sprzedanych na Allegro urosła o ponad 10%, przychody grupy o 12% r/r, a EBITDA o 24%.

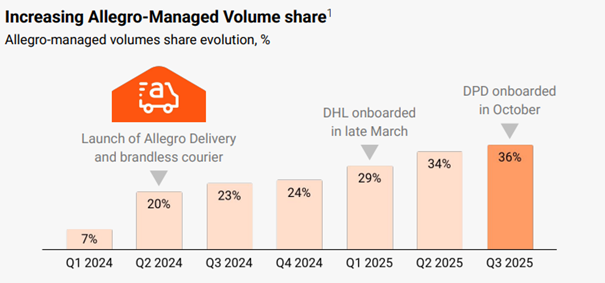

Do tego mocne wsparcie przyszło z usług pobocznych: Allegro Delivery odpowiada już za 36% wszystkich dostaw. W ubiegłym kwartale było to 34%. Widać, iż Allegro Delivery dalej odbiera udziały InPostowi. Segment reklamowy również przyspieszył.

Warto też podkreślić, iż segment finansowy robi się w tym biznesie naprawdę istotny. Już ponad 15% zakupów finansowanych jest Allegro Pay, a nowa kooperacja z PKO BP powinna jeszcze podnieść częstotliwość zakupów i konwersję.

Jednak w tym miejscu kończą się pozytywy. Rynek żyje oczekiwaniami, a Allegro nie pierwszy raz potyka się właśnie o nie. Zarząd obniżył prognozy GMV dla Polski z wcześniej zakładanych 9–10% do 8–9% na cały rok. Powód? Słaby początek listopada i opóźnienie „zimowego popytu” na opony i ciepłe ubrania. Tłumaczenie, które w tym sezonie Polscy inwestorzy słyszeli już wystarczająco często od innych spółek z branży detalicznej.

Dla mnie ważniejsze było jednak to, iż ledwie kwartał wcześniej prognozy podnoszono. A teraz przed samą metą i końcówką roku jednak je obniżono. Nic dziwnego, iż taki twist wywołał spore rozczarowanie na rynku.

Drugi problem, to zagranica. I to już nie kosmetyczny. Wyniki Allegro International teoretycznie wyglądają mocno: Wartość towarów sprzedanych na zagranicznym Allegro wzrosła o 56% r/r. Niby dużo i znacznie więcej niż w Polsce, ale trzeba patrzeć na to przez pryzmat skali. Allegro w Polsce jest gigantem i nikt nie oczekuje, iż będzie tutaj rosło o 50%. Natomiast za granicą pozostało małe i tam dynamika wzrostu powinna być duża. Znacznie większa niż te 56%. Jeszcze rok temu wynosiła niemal 100%, a nie 56%.

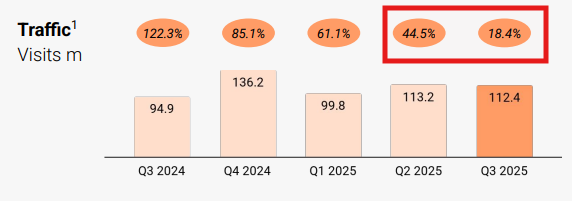

Co gorsza na tym problem się nie kończy. Dynamika wizyt na platformie za granicą spadła z 44% do 18% r/r.

Rynek jest szczególnie wyczulony na potknięcie za granicą po wcześniejszej wpadce zakupowej z Mall Group. W efekcie każdy sygnał spowolnienia jest traktowany z dużą ostrożnością.

Czy więc wyniki były złe? Nie, były choćby dobre, ale pojawiło się w nich dziwaczne rozczarowanie względem rynku polskiego i dość niepokojące sygnały co do zagranicy.

I te sygnały mogą sugerować, iż za jakiś czas wyniki dopiero będą złe. Sygnały nie dają takiej pewności, ale podnoszą ryzyko i rynek się wystraszył.

Podsumowując:

- W Polsce – bardzo solidnie.

- Za granicą – wyraźne gorzej.

- Największy problem – obniżenie prognoz na końcówkę roku.

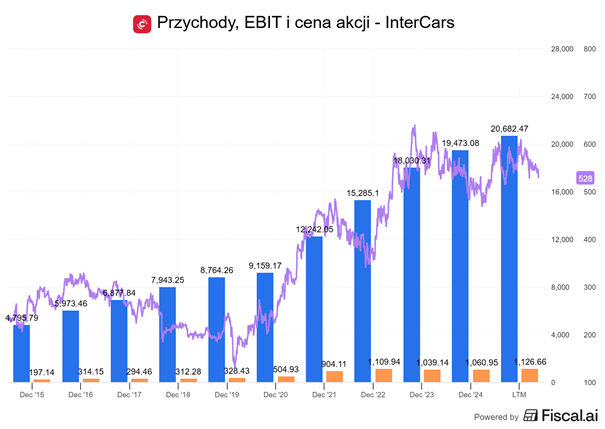

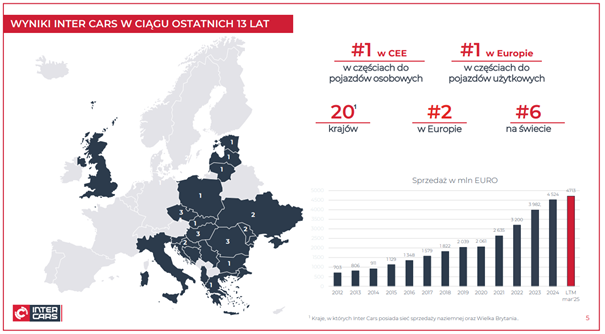

InterCars – ekspansja na Zachód i portfel emerytalny

Bardziej zadowoleni mogą być akcjonariusze InterCars – największego w regionie dystrybutora części samochodowych, który oficjalnie przestaje myśleć o Zachodzie jako o rynku na „kiedyś tam”. Maciej Oleksowicz mówi wprost: „Lepszego momentu nie będzie”, zwłaszcza jeżeli mówimy o Niemczech, czyli najważniejszym rynku motoryzacyjnym Europy.

Punktem wyjścia jest to, iż Inter Cars działa na rynku części zamiennych i usług posprzedażowych, a nie w sprzedaży nowych aut. To kluczowa różnica. Gdy producenci samochodów mają kłopoty, spada sprzedaż nowych pojazdów, a ludzie dłużej jeżdżą tym, co już mają. Efekt? Więcej napraw, więcej części, większy ruch w niezależnych serwisach. Dla Inter Carsu to idealne środowisko.

Spółka rośnie szybciej niż rynek, bo zbudowała coś, czego konkurentom brakuje: pełną ofertę i model „blisko warsztatu”. W katalogu jest około 750 tys. referencji: od śrubki po największe komponenty, a sprzedaż oparta jest na sieci lokalnych przedsiębiorców, którzy znają swoich klientów z imienia. Do tego dochodzi cała otoczka: szybka logistyka, centra kompetencji, szkolenia dla mechaników, wsparcie techniczne.

Dzięki takim podstawom biznesowym, firma osiąga średni roczny wzrost przychodów na poziomie 16% w trakcie ostatnich 10 lat. Razem z nim idzie poprawa zysku operacyjnego i wzrost kursu akcji.

Teraz firma chce teraz zbudować pozycję na Zachodzie. Pierwszy cel: Niemcy. Rynek ogromny, ale dziś mocno rozchwiany. Lokalni dystrybutorzy części zostali w większości przejęci przez fundusze finansowe i, jak mówi prezes w wywiadzie dla Puls Biznesu, zmagają się z problemami organizacyjnymi, finansowymi i kadrowymi. Inter Cars jest już tam obecny, ale głównie dzięki e-commerce i sprzedaży do małych sklepów. Teraz czas na „prawdziwą” obecność: powstaje niemiecka spółka, mają być magazyny, dostosowany system IT i bezpośrednia kooperacja z warsztatami. W perspektywie 5–7 lat Niemcy mają stać się największym rynkiem firmy.

Drugi kierunek to Austria. Potem Francja. Inter Cars nie chce strzelać na oślep: nie wejdzie dziś do Hiszpanii, jeżeli nie ma tam jeszcze sensownego zaplecza. Najpierw Niemcy i Austria, potem Francja, a dalej Hiszpania i nowe otwarcie we Włoszech, gdzie wcześniejszy model oparty na współpracy tylko ze sklepami się nie sprawdził. Teraz spółka chce zagrać tak, jak wszędzie indziej: własna sieć, lokalne zespoły, logistyka pod warsztaty.

Firma nie planuje agresywnej ekspansji przez przejęcia. Oleksowicz mówi otwarcie: kupując dystrybutora, przejmuje się też jego bałagan: inne systemy, inne procedury, inną ofertę. Zamiast tego firma woli rosnąć organicznie i przejmować… ludzi. najważniejsze są zespoły, know-how i relacje z warsztatami, a nie szyld nad drzwiami.

W tle pozostało jeden motyw: regulacje. Prezes ostro punktuje unijną nadregulację, która paraliżuje inwestycje i dusi biznes. Od prawa budowlanego po raportowanie ESG. To m.in. dlatego widzi szansę w Niemczech, gdzie firmy toną w papierach zamiast myśleć o rozwoju. Skoro Zachód sam sobie wiąże ręce, ktoś inny może wejść w lukę.

Do tego dochodzi „wieczna” debata o elektromobilności. Oleksowicz widzi ją jako ewolucję, nie rewolucję: elektryki są dziś produktem dla trendsetterów, a nie masowego klienta. Dla rynku części to oznacza jedno: klasyczne samochody nie znikną szybko, a rynek części zamiennych będzie rósł jeszcze długo. Ma rację.

Rozdział 3. Benefit Systems – silny wzrost, nowe ryzyka

Ale to nie jedyna polska spółka, która pobija zagranicę! Benefit Systems, firma, która stworzyła najbardziej rozpoznawalny abonament sportowy w Polsce. Jej flagowy produkt, MultiSport, który działa jak miesięczna przepustka do tysięcy klubów fitness, basenów czy obiektów sportowych w kraju i za granicą. Dziś to także grupa prowadząca własne sieci siłowni w kilku krajach, potężna struktura partnerska oraz coraz większy gracz w segmencie fitness premium. Model jest prosty: pracodawcy kupują abonamenty dla pracowników, ci korzystają z klubów, a Benefit rozlicza się z obiektami na podstawie faktycznych wejść. To biznes o bardzo dużej przewidywalności, rosnącej skali i ogromnej bazie użytkowników.

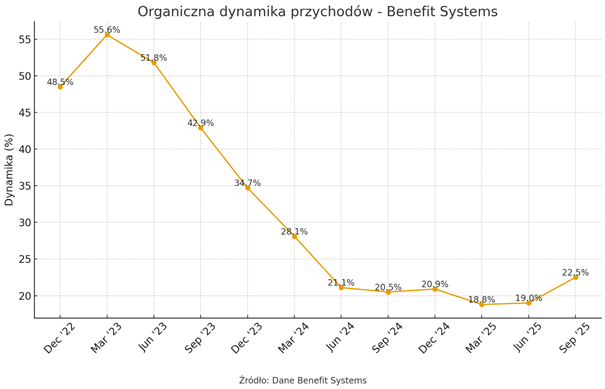

W tym kontekście wyniki za trzeci kwartał 2025 roku prezentują się mocno, choć z istotnymi niuansami. To okres, który sezonowo jest dla spółki najlepszy. Tym razem nie chodzi jednak o „cud wakacyjnych marż”, tylko o pełne wdrożenie największej akwizycji w historii firmy. W maju Benefit przejął turecką sieć klubów fitness MAC i to właśnie ta transakcja najmocniej napędziła wzrosty w raportowanym okresie.

Przychody całej grupy wzrosły o 42% rok do roku, podobnie skorygowany zysk operacyjny. To najwyższe tempo od wielu kwartałów. Jednak ta dynamika została napędzona wspomnianym wcześniej przejęciem, bo spółka dodała do „swojego” wyniku wynik przejętej grupy. Po odjęciu wpływu przejęcia tureckiej grupy MAC na wyniki, wzrost przychodów i tak okazał się najwyższy od 6 kwartałów i wyniósł 22,5%. Dużo gorzej wygląda jednak organiczna dynamika zysku operacyjnego, około 4%, co sugeruje presję na rentowność i wymusza spojrzenie głębiej.

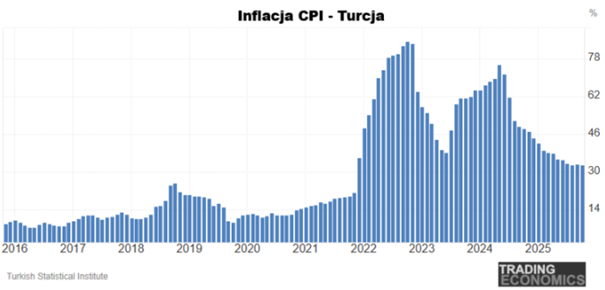

Najbardziej zaskakujący element wyników pojawia się w danych z Turcji. Ze względu na wysoką inflację tamtejszy segment jest raportowany według specyficznych zasad księgowych. Efekt jest taki, iż w trzecim kwartale spółka pokazała aż 68 mln zł dodatkowego „zysku z tytułu sytuacji pieniężnej netto”. To czysto księgowa korekta, która odpowiada za około jedną trzecią raportowanego zysku netto. Dlatego realną kondycję segmentu trzeba oceniać na poziomie EBIT.

Spójrzmy jednak na przejęty biznes w Turcji. Grupa MAC rośnie jak na drożdżach: przychody +68%, EBITDA +80%, a marża EBITDA sięgnęła imponujących 48%. Inflacja w Turcji, która sięga 30% nie okazała się problemem.

Spółka skutecznie podnosi ceny i utrzymuje popyt. Wyzwanie leży gdzie indziej: w rosnącym churnie kart MultiSport w Turcji. Benefit przyznaje, iż nie zrealizuje celu przyrostu kart za granicą za cały 2025 rok. Powód? Spółka z premedytacją „odcina” klientów, którzy spóźniają się z płatnościami, ale zapowiada, iż dynamika wzrostu przyśpieszy, kiedy już pozbędą się problematycznych klientów.

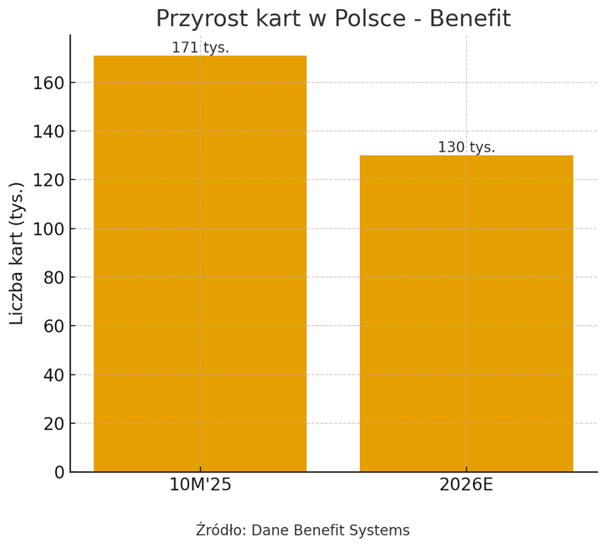

Natomiast Polska, czyli największy rynek Benefit Systems, ma za sobą świetny rok. Plan na 2025 zakładał około 130 tys. nowych kart MultiSport, a już po 10 miesiącach liczba ta przekroczyła 171 tys. Mimo to prognoza na 2026 jest ostrożna i znów mówi o 130 tys. nowych kartach. To będzie oznaczać wyraźne spowolnienie tempa wzrostu w Polsce. Wynika to głównie z rosnącej konkurencji cenowej, zwłaszcza ze strony Medicover Sport. W efekcie nad rynkiem Polskim zawisła groźba zwiększonej presji konkurencyjnej, która może odbić się na tempie wzrostu w naszym kraju, ponieważ Benefit zadeklarował, iż nie zamierza brać udziału w wojnie cenowej.

Podsumowując, Benefit Systems w Q3’25 pokazał mocne fundamenty, szybki wzrost i bardzo dobre efekty integracji tureckiego MAC-a. Jednocześnie na krótkim horyzoncie widać kilka czynników ryzyka: rosnącą konkurencję w Polsce oraz odcinanie klientów, którzy nie płacą na czas na rynku tureckim. Każdy z tych elementów jest do opanowania, ale razem mogą chwilowo studzić entuzjazm inwestorów. W długim terminie spółka wciąż wygląda solidnie i ma bardzo silny, trudny do podrobienia model biznesowy.

Inwestorzy – historia Brand24 i siła społeczności

Jak inwestorzy indywidualni powstrzymali delisting Brand24 i zrobili z tego dobroczynny finał

Historia Brand24 to podręcznikowy przykład tego, jak zorganizowana grupa mniejszych akcjonariuszy potrafi skutecznie przeciwstawić się dużemu podmiotowi i wymusić uczciwsze warunki transakcji. Jeszcze rok temu wyglądało na to, iż Prowly.com z grupy Semrush bez większych przeszkód zdejmie Brand24 z giełdy, skupując brakujący pakiet akcji po cenie, którą trudno było nazwać atrakcyjną. W pierwszej rundzie zaproszenia do sprzedaży, w maju i czerwcu 2024, oferowano 45,5 zł za akcję, później podniesione do 47 zł i określone jako „ostateczne”. To wciąż było wyraźnie poniżej oczekiwań rynku.

Wtedy na scenę weszli inwestorzy indywidualni. Robert Ditrych, znany w środowisku FinTwit, zebrał grupę akcjonariuszy w formalne porozumienie: mechanizm prawny, który pozwala im działać jednym głosem i ujawnić wspólny udział w akcjonariacie. Początkowo było to 6,85%, ale gdy napłynęły kolejne zgłoszenia, porozumienie przekroczyło najpierw próg 10% (blokujący przejęcie przymusowe i delisting), a ostatecznie rozrosło się do 14,16% kapitału. To był punkt zwrotny. Główny akcjonariusz nie mógł już ignorować mniejszości.

Porozumienie nie tylko zablokowało pierwszą ofertę Prowly, ale też aktywnie działało na rzecz podniesienia ceny. Inwestorzy zadawali pytania na walnym zgromadzeniu, wymuszali transparentność i konsekwentnie budowali presję na większościowego akcjonariusza. Efekt? W listopadzie 2025 spółka Prowly wróciła z nową propozycją. Tym razem zapraszając do sprzedaży po 60 zł za akcję. To aż 28% więcej niż wcześniejsza „ostateczna” oferta.

Porozumienie osiągnęło to, o czym wielu na GPW mówiło od lat, ale rzadko robiło w praktyce: realnie podniosło wartość dla akcjonariuszy indywidualnych. Łączna dodatkowa premia wygenerowana dzięki twardej postawie i wspólnemu działaniu wyniosła około 8 milionów złotych.

Ale ta historia ma jeszcze jeden, rzadko spotykany w finansach finał. Wspólnota, która osiągnęła sukces biznesowy, postanowiła przekuć go w coś więcej niż tylko pieniądze. Tak powstała akcja „Inwestorzy Dzieciom”. Część wypracowanej premii ma trafić na rzecz Fundacji Dajemy Dzieciom Siłę. To symboliczny gest, ale o ogromnej wartości. Pokazuje, iż siła inwestorów nie kończy się na walce o kurs akcji.

Zrzutka ma jasny cel: minimum 100 tys. zł, które wesprą działalność fundacji pomagającej dzieciom. Do udziału zaproszono nie tylko uczestników porozumienia, ale też społeczność FinTwit, inwestorów z GPW i wszystkich sympatyków giełdy.

Sukces porozumienia Brand24 to dowód, iż inwestorzy indywidualni w Polsce mogą być realną siłą, jeżeli działają razem, mają wiedzę i nie boją się stawić czoła większym graczom. Wywalczyli lepszą cenę, obronili spółkę przed zbyt tanim zdjęciem z giełdy i przy okazji udowodnili, iż ich siła może służyć nie tylko portfelom, ale i innym ludziom.

To jedna z tych historii, które powinny być opowiadane na każdej konferencji o rynku kapitałowym. Bo rzadko kiedy „finanse” i „społeczność” łączą się w tak pozytywny sposób.

11 bit studios – intensywny finisz roku

A na zakończenie rzucimy okiem na 11 bit Studios, które wchodzi w najbardziej intensywny okres roku i robi to z przytupem. Spółka ogłosiła, iż dokładna data premiery gry „Death Howl”. To pierwszego tytułu z portfolio wydawniczego spółki. Gra trafi na rynek jeszcze w grudniu, a zostanie ujawniona 20 listopada, podczas gali Golden Joystick Awards. To jeden z najważniejszych punktów ich końcowo rocznego harmonogramu.

„Death Howl”, tworzony przez duńskie studio The Outer Zone, to mroczny deck-builder zanurzony w nordyckiej mitologii. Gra łączy budowanie talii z narracją opartą na emocjach i silnym klimacie, czyli zestawem, który na papierze wygląda jak idealne połączenie dla fanów gier narracyjnych od 11 bit. Co ważne, demo wydane w styczniu przyjęto świetnie: aż 94 proc. opinii na Steamie było pozytywnych, co ustawiło oczekiwania na bardzo wysokim poziomie. Teraz gracze czekają już wyłącznie na datę premiery.

„Death Howl” nie jest jedyną grudniową premierą w planie spółki. Gracze otrzymają również obszerną aktualizację do „The Alters”, projektu który 11 bit określa jako idealny przykład tego, co studio robi najlepiej: unikalna mechanika przetrwania połączona z historią, która zostaje z graczem na długo. Nad projektem pracuje ponad 50 osób z zespołu liczącego około 270 pracowników. Aktualizacja bazuje na feedbacku społeczności.

Jeszcze przed debiutem „Death Howl”, bo 8 grudnia, pojawi się pierwsze DLC do „Frostpunka 2”: „Fractured Utopias”. Dodatek pozwoli tworzyć własne scenariusze rozgrywki w oparciu o rozbudowane systemy drugiej odsłony serii. DLC zadebiutuje jednocześnie na PC i konsolach, a zarząd liczy, iż poprawi ocenę gry, która w tej chwili ma 87 proc. pozytywnych recenzji na Steamie.

Wszystkie te premiery zbiegają się z jeszcze jednym wydarzeniem: pierwszym w historii 11 bit studios własnym digital showcase’em, który odbędzie się również 8 grudnia. Ma to być kompleksowa prezentacja aktualnych projektów i planów wydawniczych, celowo zgrana w czasie z rozpoczęciem dużej wyprzedaży na Steamie.

Podczas ostatniej konferencji wynikowej zarząd podkreślał, iż priorytetem pozostaje reinwestowanie kapitału w nowe tytuły, dlatego decyzja o ewentualnym skupie akcji własnych jest na razie odsunięta na dalszy plan.

Jedno jest pewne: końcówka 2025 r. będzie dla 11 bit studios wyjątkowo intensywna. A „Death Howl”, którego data premiery już za chwilę zostanie ujawniona, otwiera ten finał roku z naprawdę mocnym akcentem. Tymczasem cena akcji cały czas szoruje po dnie od czasu załamania po rozczarowującej premierze FrostPunka 2.

Inwestuj z XTB! Podczas rejestracji podaj kod DNARYNKOW i odbierz darmowy kurs inwestowania dla początkujących

Załóż konto na:

https://link-pso.xtb.com/pso/kdg44

Do zarobienia!

Piotr Cymcyk